世界の医療分野における3Dプリンティング市場~2033:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

市場規模

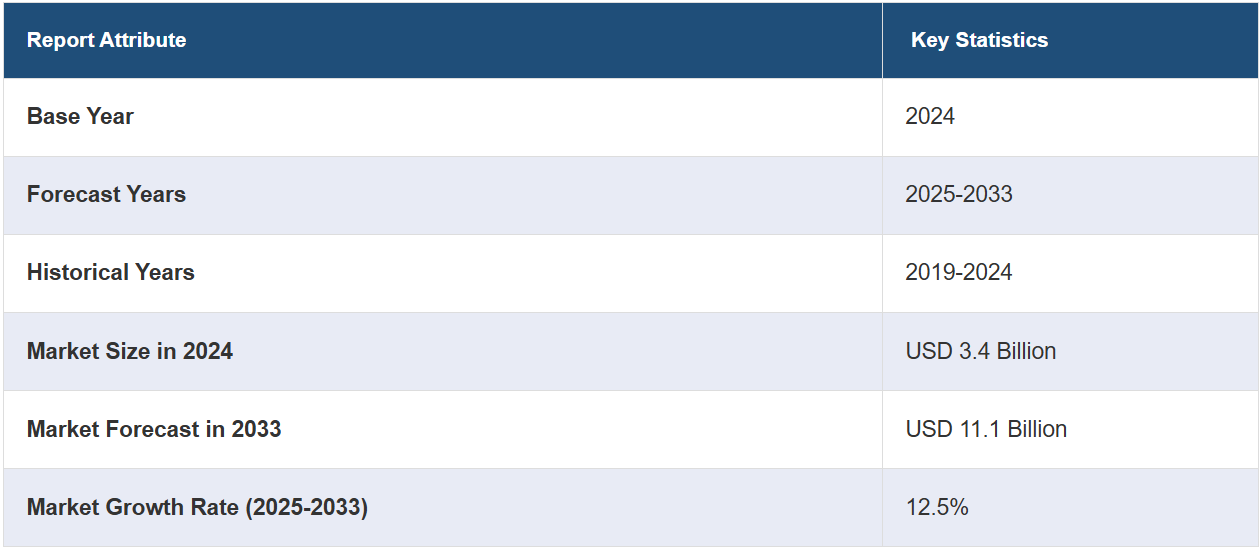

世界の医療分野における3Dプリンティング市場規模は、2024年に34億米ドルに達すると予測されています。 今後、IMARC Groupは、市場が2033年までに111億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は12.5%と見込んでいます。イメージング技術との統合の増加、3Dプリント企業と医療機関との連携の増加、臓器や組織のプリントの可能性の高まり、デスクトップ3Dプリンターの入手しやすさなどは、市場を後押しする要因の一部です。

医療分野では、3D(三次元)プリントがさまざまな用途を持つ画期的な技術として登場しています。この最先端技術は、外科用カッティングツールやドリルガイド、人工装具の開発を可能にし、この分野に革命をもたらしています。さらに、患者の骨、臓器、血管のレプリカを個別に作成することもでき、正確な手術計画やトレーニングを促進します。さらに、3Dプリントは再生医療や組織工学にも役立ち、人間の生きた細胞や組織の作成も可能です。この画期的な技術は、カスタマイズされた医療ソリューションへの道を開きます。カスタマイズされた義肢から患者に合わせた薬剤の調合や機器の適応まで、さまざまな用途に活用できます。その主な利点のひとつは、複雑な手術中のリスクを軽減し、感染の可能性を最小限に抑え、麻酔の使用期間を短くできることです。これにより、患者の安全性が向上するだけでなく、回復も早まります。さらに、3Dプリントは時間とコストの削減にも貢献し、医療プロセスを合理化し、より効率的な医療サービスの提供を可能にします。その結果、この技術は世界の医療業界で注目を集めており、これまでにない革新と個別ケアの可能性を提供しています。医療技術の進歩が続いていることの証として、私たちが知る医療を大きく変える可能性を秘めています。

世界市場は主に、3Dプリンティング技術の進歩の加速によって牽引されています。これに伴い、医療機器やインプラントのカスタマイズや医療研究のための迅速なプロトタイピングが市場に大きく貢献しています。さらに、複雑な解剖学的モデルの費用対効果の高い生産も市場に好影響を与えています。これとは別に、患者に合わせた外科手術用ガイドの需要の高まりや慢性疾患の増加も市場を促進しています。さらに、高齢者人口の増加と医薬品開発および試験の加速化が市場を牽引しています。また、外科手術計画とトレーニングの強化も市場を強化しています。義肢や整形外科用途の増加と生体適合性材料の生産増加も市場を後押ししています。さらに、医療用3Dプリントに対する規制面のサポートと医療従事者における認知度の向上も市場を後押ししています。

医療分野における3Dプリンティングの市場動向/推進要因:

再生医療、幹細胞ソリューション、癌治療薬に対するニーズの高まり

再生医療、幹細胞ソリューション、癌治療薬に対するニーズの高まりが市場を後押ししています。 再生医療は、精密な組織工学や臓器の複製に依存しており、3Dプリントはこうした分野で優れた能力を発揮します。 生体適合性素材を使用して患者に合わせた構造物を生成できる能力は、再生医療の目標と完全に一致しており、組織の置換や再生を必要とする人々に希望をもたらします。さらに、個別化治療のアプローチにしばしば用いられる幹細胞ソリューションは、細胞の成長と分化をサポートするカスタムメイドの足場や構造体を3Dプリントの精度で作成できるという利点があります。 また、がん治療薬の開発では、腫瘍環境を模倣する3Dプリントモデルがますます活用されるようになっています。 これらのモデルは薬剤のテストに役立ち、最終的にはより効果的で個別化されたがん治療につながります。

研究開発(R&D)活動への投資の増加

研究開発(R&D)への投資の増加は、市場の見通しを明るくします。研究開発への投資は、しばしば産業に革命をもたらす最先端の技術やイノベーションの開発につながります。企業は、新製品や改良された製品を生み出し、競争力を維持し、進化する顧客のニーズに応えることができます。研究努力は、より効率的な生産プロセスにつながり、コストや資源消費を削減します。企業は、新市場の開拓、製品ラインナップの拡大、より幅広い顧客基盤の獲得が可能になります。また、環境問題への取り組みとして、環境にやさしい技術や手法の開発にもつながります。 研究開発への投資は、医療分野における医学の発見を促進し、新たな治療法、医薬品、療法の開発につながります。 強固な研究開発エコシステムは、雇用創出、イノベーションの促進、投資の誘致を通じて経済成長を刺激します。

医薬品の用途の拡大

3Dプリンティングの医薬品への応用拡大は、医療市場の著しい成長を推進しています。この変革的な要因は、医薬品の精密なカスタマイズを可能にすることで、医薬品開発と供給に革命をもたらしています。3Dプリンティングにより、個々の患者のニーズに合わせた薬の調合が可能になり、より効果的な治療と患者の予後の改善につながります。さらに、3Dプリンティングは複雑な薬物送達システムの作成を容易にし、薬効の制御と改善を可能にします。この技術は、新薬の処方を迅速に試作できるため、医薬品開発を加速し、時間とコストを削減します。さらに、3D印刷により、小児用医薬品や希少疾患用の特殊な医薬品の製造がより現実的で費用対効果の高いものになります。規制当局がこうした革新に適応するにつれ、医療業界では医薬品製造と患者ケアに根本的な変化が起こり、市場の大幅な成長を促し、より個別化され効率的な医療ソリューションの未来が約束されています。

医療分野における3Dプリンティングのセグメント化:

IMARC Groupは、世界の医療分野における3Dプリンティング市場の各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、材料、技術、用途、エンドユーザーに基づいて市場を分類しています。

材料別の内訳:

ポリマー

金属

セラミック

有機

ポリマーが市場を独占

このレポートでは、材料別に市場を詳細に分類し、分析しています。これには、ポリマー、金属、セラミック、有機材料が含まれます。レポートによると、ポリマーが最大のセグメントを占めています。

ポリマーベースの3Dプリントは、さまざまな医療機器、義肢、カスタマイズされたインプラントの作成に役立っています。 PLAやPEEKのような生体適合性ポリマーは、患者に特化した解剖学的モデルや歯科用途の作成に広く使用されています。 さらに、患者の移動性と快適性を向上させ、費用対効果の高い義肢や整形外科インプラントに適した素材です。

一方、金属3Dプリントは、複雑で耐久性のある医療用部品の製造に革命をもたらしています。 チタンやステンレス鋼の合金は、整形外科用インプラント、頭蓋インプラント、歯科補綴物の製造に一般的に使用されています。 これらの金属は、非常に優れた強度と生体適合性を備えており、移植された機器の長寿命化と信頼性を確保します。 さらに、金属3Dプリントの精度により、骨結合を促進する複雑な格子構造が可能になり、より早い治癒と患者の予後の改善を実現します。

技術別分類:

液滴堆積

熱溶解積層法(FFF)技術

低温堆積製造(LDM)

多相ジェット凝固(MJS)

光重合

ステレオリソグラフィー(SLA)

連続的液体界面製造(CLIP)

二光子重合(2PP)

レーザービーム溶融

選択的レーザー焼結(SLS)

選択的レーザー焼結(SLM)

ダイレクト・メタル・レーザー焼結(DMLS)

電子ビーム溶融(EBM)

ラミネーテッド・オブジェクト・マニュファクチャリング

その他

液滴堆積が市場を支配

このレポートでは、技術別に市場を詳細に分類し、分析しています。これには、液滴堆積(溶融フィラメント製造(FFF)技術、低温堆積製造(LDM)、多相ジェット凝固(MJS))、光重合(ステレオリソグラフィー(SLA)、連続液面生成(CLIP)、 2光子重合(2PP)、レーザービーム溶融(選択的レーザー焼結(SLS)、選択的レーザー溶融(SLM)、ダイレクト・メタル・レーザー・シンターリング(DMLS))、電子ビーム溶融(EBM)、ラミネート造形法など。 レポートによると、液滴堆積法が最大のセグメントを占めています。

液滴堆積技術は、溶融堆積法(FDM)とも呼ばれ、費用対効果に優れ、患者に合わせた解剖学的モデル、カスタム義肢、整形外科インプラントの製造に広く使用されています。 汎用性と利用しやすさを備えており、教育目的を含むさまざまな医療用途に適しています。

一方、光反応性ポリマーと光重合(光硬化)を利用したステレオリソグラフィー(SLA)やデジタルライトプロセッシング(DLP)は、非常に詳細で複雑な医療モデルや歯科用機器の作成に優れています。 これにより、正確なプロトタイプ、歯科クラウン、外科手術用ガイドの作成が可能となり、精密で個別化された医療ソリューションをサポートします。

さらに、選択的レーザー焼結(SLS)やダイレクト・メタル・レーザー・シンタリング(DMLS)などのレーザーベースの技術は、整形外科用インプラント、義肢、歯科修復などの複雑な金属部品の製造に不可欠です。 レーザービーム溶融による卓越した精度と素材の強度は、耐久性と生体適合性を確保する上で、重要な医療用途に不可欠です。

用途別内訳:

外部装着型デバイス

補聴器

人工器官および矯正器具

歯科製品

臨床研究用デバイス

薬物検査

解剖学的モデル

インプラント

外科手術用ガイド

頭蓋顎顔面インプラント

整形外科インプラント

組織工学

外部装着型デバイスが市場を独占

このレポートでは、用途別に市場を詳細に分類し、分析しています。これには、外部装着型ウェアラブルデバイス(補聴器、人工補綴物および矯正器具、歯科製品)、臨床研究用機器(薬物試験および解剖学的モデル)、インプラント(外科用ガイド、頭蓋顎顔面インプラント、整形外科インプラント)、および組織工学が含まれます。レポートによると、外部装着型ウェアラブルデバイスが最大のセグメントを占めています。

3Dプリンティング技術は、義肢、矯正装具、補聴器などのカスタムフィットの外付けウェアラブルデバイスの製造を容易にします。これらのパーソナライズされたデバイスは、患者の快適性、可動性、生活の質を向上させ、この分野の成長を促進します。

一方、医療研究や臨床試験では、3Dプリントにより患者に合わせたモデル、手術ガイド、解剖学的レプリカが作成されます。これらの機器は、外科トレーニング、医療教育、術前計画の向上に役立ち、この分野の成長に貢献しています。

さらに、整形外科、歯科、頭蓋骨インプラントを含むインプラントの製造は、医療分野における3Dプリンティングの重要な応用分野です。 これらの患者に合わせたインプラントは、機能性、耐久性、生体適合性を向上させ、市場の著しい成長を促進しています。

エンドユーザー別内訳:

医療・外科センター

製薬・バイオテクノロジー企業

学術機関

医療・外科センターが市場を独占

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、医療および外科センター、製薬およびバイオテクノロジー企業、学術機関が含まれます。レポートによると、医療および外科センターが最大のセグメントを占めています。

医療および外科センターには、病院、診療所、専門医療施設などが含まれます。これらの施設では、患者に特化した解剖学的モデル、外科手術用ガイド、カスタム義肢、整形外科インプラントなどの用途に3Dプリントを広く活用しています。この技術により、医療従事者は精密な診断、治療計画、患者に特化した介入を行うためのツールを手に入れることができ、患者ケアと外科手術の結果を全体的に向上させることができます。医療および外科センターにおける3Dプリントの採用が拡大していることで、医療提供の改善がもたらされ、市場の成長が促進されています。

さらに、製薬およびバイオテクノロジー業界では、3Dプリント技術を医薬品開発、個別化医療、薬物送達システムに活用しています。3Dプリントされた錠剤やカプセル、薬物充填インプラントは、正確な投薬、薬物放出プロファイルの改善、カスタマイズされた治療を可能にします。この分野は、医薬品開発プロセスの進歩と医薬品の有効性および安全性の向上により、市場の成長を促進しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、最大の市場シェアを占めている

また、市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米(米国とカナダ)は、いくつかの重要な要因により、医療市場における3Dプリントの成長の大きな推進力となっています。この地域は技術革新の中心地であり、医療用途における3Dプリントの開発と採用を促進しています。この地域には、患者に合わせたモデル、手術計画、医療機器の生産に3Dプリントを積極的に活用する高度な医療施設や研究機関があります。北米の規制当局は医療分野における3Dプリント技術に理解を示しており、医療機器やインプラントの承認を迅速化しています。

研究開発活動への継続的な投資は、3Dプリンティングの用途における継続的なイノベーションと成長を促進し、医療および製薬の両セクターに恩恵をもたらしています。この地域には、最先端技術への投資や提携を通じて市場成長を推進する、大手3Dプリンティング企業や医療サービスプロバイダーが拠点を置いています。さらに、患者はますますパーソナライズされた医療ソリューションを求めるようになっているため、カスタマイズされたインプラント、義肢、医療モデルへの3Dプリンティングの採用が加速しています。

競合状況

トップ企業は、革新的なアプローチと医療技術の進歩に対する揺るぎないコミットメントにより、市場成長を強化しています。 業界をリードするこれらの企業は、いくつかの重要な方法で成長に貢献しています。 研究開発の最前線に立ち、医療分野における3Dプリンティングの能力を高める最先端技術に多額の投資を行っています。 これらの技術革新により、患者に合わせたインプラントから薬物送達システムまで、応用範囲が拡大しています。 トップ企業は、進歩を推進するために医療機関や研究機関と積極的に協力しています。こうしたコラボレーションは画期的なソリューションを生み出し、医療分野における3Dプリンティングの可能性に対する理解を深めることにつながります。また、規制当局と緊密に連携し、進化する医療基準への準拠を確保することで、3Dプリント医療機器や医薬品の採用を促進しています。これらの企業は、医療従事者が3Dプリント技術を効果的に活用できるよう、教育イニシアティブに投資しています。また、事例研究や成功事例を通じて、3Dプリントが医療に与える変革的な影響を世界に示し、啓蒙活動にも貢献しています。医療分野における可能性の限界を押し広げるという彼らの献身的な取り組みが、医療市場における3Dプリントの継続的な成長と進化を確実にしています。

このレポートでは、医療市場における3Dプリントの競争環境について包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。

3D Systems Inc.

Desktop Metal Inc.

EOS GmbH

Formlabs

Materialise NV

Organovo Holding Inc.

Oxford Performance Materials Inc.

Prodways Tech

Proto Labs Inc.

Renishaw plc

SLM Solutions Group AG

Stratasys Ltd.

最近の動向:

2023年8月、アディティブ・マニュファクチャリング・ソリューションの有力企業である3D Systemsと、標的再生療法に特化したバイオ製薬イノベーターであるTheradaptiveは、業務提携を発表しました。 この提携により、3D SystemsはTheradaptiveの独占的3Dプリントコラボレーターに指名されました。 両社は協力して、骨と組織の成長を促進する革新的なアプローチを導入する構えです。

2023年7月、Desktop HealthはCarbonと戦略的提携を結び、Carbonのデジタル製造プラットフォームにFlexceraファミリーレジンを導入しました。この提携は、デジタル製造と歯科技術における大きな進歩を意味します。

2023年6月、EOS GmbHはTecomet, Inc.、Precision ADM、OICと提携し、医療機器の付加製造ソリューションをエンドツーエンドで提供することになりました。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療分野における3Dプリンティング市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 材料別の市場内訳

6.1 ポリマー

6.1.1 市場動向

6.1.2 市場予測

6.2 金属

6.2.1 市場動向

6.2.2 市場予測

6.3 セラミック

6.3.1 市場動向

6.3.2 市場予測

6.4 有機

6.4.1 市場動向

6.4.2 市場予測

7 技術別市場内訳

7.1 液滴堆積法

7.1.1 市場動向

7.1.2 主要セグメント

7.1.2.1 熱溶解積層法(FFF)技術

7.1.2.2 低温堆積製造(LDM)

7.1.2.3 多面ジェット凝固(MJS)

7.1.3 市場予測

7.2 光重合

7.2.1 市場動向

7.2.2 主要セグメント

7.2.2.1 ステレオリソグラフィー(SLA)

7.2.2.2 連続液面界面生産(CLIP)

7.2.2.3 二光子重合(2PP)

7.2.3 市場予測

7.3 レーザービーム溶融

7.3.1 市場動向

7.3.2 主要セグメント

7.3.2.1 選択的レーザー焼結(SLS)

7.3.2.2 選択的レーザー焼結(SLM)

7.3.2.3 ダイレクト・メタル・レーザー焼結(DMLS)

7.3.3 市場予測

7.4 電子ビーム溶解(EBM)

7.4.1 市場動向

7.4.2 市場予測

7.5 積層造形法

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 用途別市場

8.1 外部装着型ウェアラブル機器

8.1.1 市場動向

8.1.2 主要セグメント

8.1.2.1 補聴器

8.1.2.2 補綴および矯正器具

8.1.2.3 歯科製品

8.1.3 市場予測

8.2 臨床研究用機器

8.2.1 市場動向

8.2.2 主なセグメント

8.2.2.1 薬物検査

8.2.2.2 解剖学的モデル

8.2.3 市場予測

8.3 インプラント

8.3.1 市場動向

8.3.2 主要セグメント

8.3.2.1 外科手術用ガイド

8.3.2.2 頭蓋顎顔面インプラント

8.3.2.3 整形外科インプラント

8.3.3 市場予測

8.4 組織工学

8.4.1 市場動向

8.4.2 市場予測

9 エンドユーザー別市場

9.1 医療・外科センター

9.1.1 市場動向

9.1.2 市場予測

9.2 製薬・バイオテクノロジー企業

9.2.1 市場動向

9.2.2 市場予測

9.3 学術機関

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6116