クラウドAIのグローバル市場規模は2024年に803億ドル、2030年までにCAGR 32.4%で拡大する見通し

市場概要

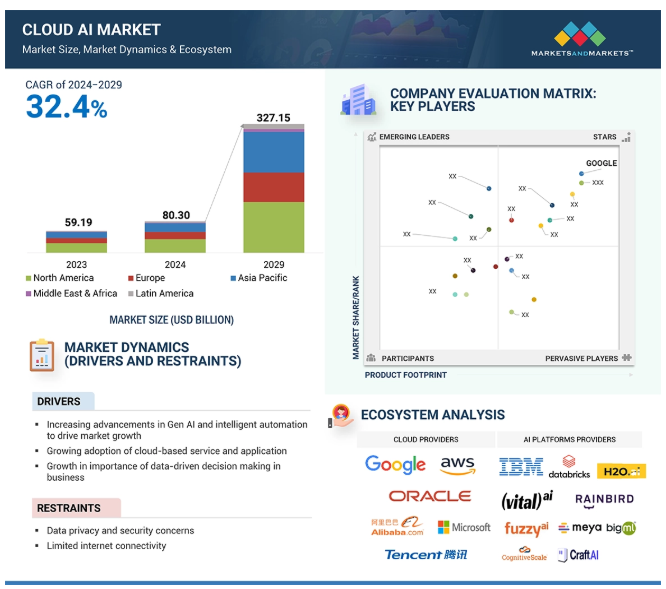

世界のクラウドAI市場は、2024年の803.0億米ドルから2029年には3271.5億米ドルに成長し、2024年から2029年までの年平均成長率は32.4%と推定される。クラウドAI市場は、クラウドコンピューティングと人工知能(AI)の革新的な統合を意味し、企業が強力なAIツールとインフラにアクセスできるようにする。クラウド・コンピューティングのスケーラビリティとAIの分析・自動化機能を組み合わせることで、企業は最小限の社内リソースで機械学習(ML)、自然言語処理(NLP)、コンピューター・ビジョン、その他の機能を展開できる。この統合により、企業は高度なAIを容易に業務に取り入れることができ、イノベーションを促進し、ワークフローを大規模に合理化することができる。クラウドAIは、定型業務を自動化し、リアルタイムの意思決定を可能にすることで、受注処理などの業務効率を高める。組織は、AIをクラウドプラットフォームと統合することで、在庫管理や注文追跡のワークフローを強化できる。クラウドAIを採用することで、クラウドAIインフラはスケーラブルなコンピューティング能力、安全なデータストレージ、企業アプリケーションとのシームレスな統合を提供し、システムは大量の非構造化データを迅速に処理できるようになる。クラウドAIは、ピーク時の一貫したパフォーマンスを確保することでエラーを減らし、企業が業務を最適化し、顧客満足度を向上させるのに役立つ。この要因によって、銀行、医療、電子商取引などのエンドユーザーにおけるクラウドAIの需要が促進されると予想される。

ジェネレーティブAIは、よりインテリジェントで適応性の高いアプリケーションを実現し、サービス品質を高め、カスタマイズや高度な分析のための強力なツールを企業に提供することで、クラウドサービスを向上させる。

ジェネレーティブAIを活用してデータ処理を効率化し、複雑な分析を自動化することで、より迅速で正確な洞察を実現。

生成的AIは、リアルタイムで脅威を検出し、データパターンから学習し、異常事態に自律的に対応することで、セキュリティ侵害を防ぎ、クラウド環境を保護することで、サイバーセキュリティを強化する。

クラウドベースのAIが瞬時の言語翻訳とサポートを可能にし、カスタマーサービスや企業環境においてシームレスでリアルタイムの多言語支援を提供することで、グローバルなコミュニケーションを強化します。

AIによって自動化されたコーディングとテストにより、製品およびサービス開発を加速し、市場投入までの時間を短縮し、リアルタイムの顧客フィードバックに基づく迅速な反復を可能にする。

ジェネレーティブAIにより、クラウドプロバイダーはAIモデルを効率的に拡張し、変動するワークロードに適応し、使用量のピーク時や成長段階で最適なパフォーマンスを維持することができる。

ジェネレーティブAIとインテリジェント・オートメーションの進化が、クラウドAI市場の成長を大きく後押ししている。Gen AIアルゴリズムは、膨大な量のデータを分析・学習することで新しいコンテンツ、パターン、ソリューションを生み出し、創造性と革新性を高めることでヘルスケア、銀行、小売、製造などのビジネスを変革する。例えば、ヘルスケア分野では、AI世代が患者データと医学研究を分析することで、パーソナライズされた治療計画を作成し、患者の予後を改善する。企業がGen AIを使用して複雑なタスクを自動化することが増えるにつれ、クラウドベースのAIサービスの需要が高まっている。これらのサービスは、大規模なデータセットを処理し、複雑な計算を実行するために必要なインフラストラクチャとスケーラビリティを提供するからだ。Gen AIにより、企業は強力な機械学習モデルとアルゴリズムを使用して、リアルタイムのデータを評価し、精度を高め、より迅速に洞察を提供できるようになる。

さらに、AIと機械学習が可能にするインテリジェントな自動化は、ワークフローを高速化し、意思決定プロセスを強化することで、企業の業務を変革する。これは、データ入力やレポート作成といった通常のプロセスを自動化することで実現され、従業員はより重要なタスクに集中できるようになる。クラウドAIサービスは、リアルタイムのデータ処理と予測分析を提供し、企業が顧客に合わせた体験を提供できるようにする。

より多くの企業が機密データをクラウドに移行するにつれて、サイバー脅威や不正アクセス、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)などの規制機関への準拠に関する懸念が高まっており、AIシステムが処理する膨大な量の個人データを保護するためには強力なセキュリティが不可欠となっている。これらの対策は、サイバー脅威から保護し、規制へのコンプライアンスを確保する。

しかし、多くの企業がクラウドベースのAIソリューションの採用をためらっているのは、データの所有権、暗号化の慣行、AIが生成した洞察の悪用の可能性に懸念を抱いているからだ。企業はまた、特に医療、金融、政府などの規制対象業種において、罰則を回避し、ユーザーデータを保護するための複雑な法的要件に対処している。クラウドAIを採用した後でも、企業はサイバー攻撃からデータを完全に保護するのに苦労することが多い。攻撃対象の増加、AIアルゴリズムの脆弱性、設定ミス、人為的ミス、不十分なセキュリティ対策が、企業のクラウドAI採用を抑制する重要な要因となっている。

クラウドAIを新技術と組み合わせることは、クラウドAI市場の成長にとって大きな機会となる。モノのインターネット(IoT)、ブロックチェーン、5Gなどの技術が進化を続ける中、大量のデータが生成される。これにより、AIを活用したソリューションに対する需要が高まっている。クラウドAIが不可欠なのは、大量のデータを迅速に分析するために必要なコンピューティングパワーを提供することで、高速なデータ処理と正確な予測を可能にするからだ。この能力は、システムを効果的に管理し、変化に迅速に対応するために迅速かつデータ主導の選択が求められる、スマートシティ、無人運転車、産業オートメーションなどのIoTアプリケーションにとって極めて重要である。AIとブロックチェーンを組み合わせることで、金融や医療といった機密性の高い分野で役立つ、安全で改ざん防止された記録を作成し、データの安全性と透明性を強化することができる。同時に、5Gの高速化により、AIはリアルタイムでデータを処理し、大量の情報を扱うことができるようになり、これらのアプリケーションはより効率的でスケーラブルになる。

コストが高いため、中小企業にとってクラウドでのAI導入は厳しい。クラウドベースのAIを使用することで、物理的なインフラの必要性は減るものの、企業は高度なソフトウェア、強力なコンピューティングリソース、データストレージ、データサイエンティストやAI専門家のような熟練労働者の雇用に多額の費用がかかる。

サブスクリプション料、モデルのトレーニング、メンテナンスなどの継続的な支出は、中小企業の財務上の課題を増大させる。さらに、AIプロジェクトは複雑で、専門的なスキルやリソースが必要なため、コストに敏感な企業にとっては導入がさらに難しくなります。多くの企業は、AIへの取り組みから十分な投資収益率(ROI)が得られるかどうかを懸念しており、多額の費用をかけることに消極的だ。このため、クラウドベースのAIソリューションの導入には慎重な姿勢が求められる。さらに、十分な財政的支援や資金調達へのアクセスがなければ、中小企業は大規模なAI戦略に投資する余裕のある大企業との競争に苦戦する。

クラウドAIのエコシステムは、AIソリューションの展開とアップグレードを促進するために連携する多くの重要なコンポーネントで構成されている。クラウド・プロバイダーは、AI運用の中核となる必要なインフラを提供する。その隣には、AIプラットフォームやビジネス・アプリケーション・プロバイダーがあり、多くの分野でAIモデルを設計、実装、改善するためのツールを提供している。AIサービス・プロバイダーは、個々の企業のニーズを満たすカスタマイズされたソリューションを提供する。データ・プロバイダーは、AIモデルの学習に必要な高品質のデータセットを提供する。最後に、規制機関は、AI技術が安全かつ倫理的に、適用される法律に従って利用されることを保証するための規則や基準を策定する。

マネージド・ホスティングは、クラウドAI市場において重要な位置を占めるようになってきている。このシステムでは、サービス・プロバイダーがインフラのセットアップやメンテナンスからセキュリティやパフォーマンスの最適化まで、すべての責任を負う。これにより、企業は技術的な細部にとらわれることなく、AIアプリケーションの導入やイノベーションの推進に集中することができる。

例えば、H2O.aiはフルマネージドクラウドサービスを提供しており、顧客は最小限のセットアップでセキュアでカスタマイズされた環境を構築できる。このマネージド・ホスティングは、戦略的に各地に配置されたデータセンターによって高い可用性も提供している。各データセンターは独立して運営され、電源、ネットワーク、災害復旧プランが個別に用意されているため、自然災害や地域的な停電などの障害に備えることができる。

顧客データを保護するため、マネージド・ホスティングのセキュリティは多層的な戦略を採用しています。各クライアントには専用環境が用意され、データは指定されたゾーン内に保管され、保管中および転送中の暗号化が保証されます。ゼロ・トラスト・アクセス、二要素認証、継続的な監視は、厳格なセキュリティ要件の遵守に役立つ追加的な安全対策である。

クラウドAI市場におけるジェネレーティブAIは、新しいコンテンツの開発、生産性の向上、消費者体験のカスタマイズのための強化されたツールを提供することで、事業運営を変革する。例えば、マーケティングやオンライン・ショッピングでは、ジェネレーティブAIがパーソナライズされたコンテンツの作成、広告の作成、商品の提案を支援し、企業が顧客とのつながりを深めるのに役立つ。これらのツールはソフトウェア開発のコード生成を支援し、開発サイクルを加速させ、人的ミスを減らす。メディアやエンターテインメント業界では、ビデオ編集やアニメーションなどの仮想コンテンツを作成するためにジェネレーティブAIが使用され、より迅速な制作と優れたカスタマイズが可能になっている。

ジェネレーティブAIは研究開発、特にヘルスケアの分野でも使用されており、分子構造を作成し、異なる化合物がどのように反応するかを予測することで、新薬の特定に役立っている。顧客サービスでは、AIチャットボットとバーチャルアシスタントが自然に会話し、顧客が支援を受けやすくなる。

Wipro FullStride Cloud ServicesのThe Pulse of Cloud(四半期レポート、2024年7月)によると、回答者の過半数(55%)がクラウドの導入がAIの導入を上回っていると報告している一方で、3分の1以上(35%)は、ジェネレーティブなAIワークロードをサポートするスケーラブルなインフラストラクチャの必要性によって、両方の技術を併用して進めている。この並行採用は、高い処理能力やシームレスなデータアクセスなどのクラウド機能が、ジェネレーティブAIの大規模展開に不可欠であることを強調している。クラウドの柔軟性を活用することで、企業はAIモデルの迅速な統合と拡張が可能になり、リアルタイムのコンテンツ作成、パーソナライゼーションの強化、部門を超えた迅速な製品イノベーションが実現し、最終的にビジネス変革が加速する。

2024年には米国がクラウドAI市場をリードすると予想されている。同国では、AI技術の進歩とそのメリットに対する意識の高まりに後押しされ、クラウドAIの導入が大幅に増加している。支援的なエコシステム、政府の取り組み、特定の産業への応用もこの傾向に寄与している。AIアルゴリズムの改善とコンピューティング能力の向上により、企業は人工知能を利用してデータ主導の意思決定を行い、プロセスを自動化し、効率を高めている。大手ハイテク企業、研究機関、ベンチャーキャピタルも、この地域におけるAIイノベーションの成長を支援している。

この地域の政府は、研究開発への投資や規制枠組みの確立を通じてAIの成長を支援している。参考までに、2024年10月のインフォメーション・サービス・グループ(ISG)の報告書では、AIとクラウドの導入拡大が、過去1年間における米国企業のアプリケーション開発・管理(ADM)への取り組み方に大きな影響を与えたことが強調されている。2024 ISG Provider Lens Next-Gen ADM Services」レポートによると、企業はコストの最適化を優先し、アプリケーション・ライフサイクル全体を通じてAIの利用を加速させ、ジェネレーティブAIの早期採用を促している。

さらに、米国政府は2024年2月、国家安全保障と経済成長を確保しながら責任あるAI開発を推進するため、AI国家戦略を立ち上げた。この戦略は、投資と規制のための重要な分野の概要を示している。その後、2024年9月、ニューヨークで開催された第79回国連総会において、アントニー・ブリンケン国務長官は、AIによる持続可能な開発を促進するための「AIに関するグローバル包括性のためのパートナーシップ(PGIAI)」を発表した。米国国務省、Amazon、Anthropic、Google、IBM、Meta、Microsoft、Nvidia、OpenAIが参加するこのパートナーシップは、発展途上国におけるAIの役割を強化するために1億米ドル以上を拠出し、AIツールへのアクセス向上、技術能力の構築、ローカルデータセットの拡大に重点を置いた。

2024年4月、NVIDIAはイスラエルのRun: aiを買収し、AIインフラにおけるKubernetesの重要性を強調した。Run: AIのテクノロジーはAIワークロードのGPU利用率を向上させ、NVIDIAのエコシステムに利益をもたらし、市場範囲を拡大し、クラウドネイティブAIアーキテクチャにおけるKubernetesを前進させる。

2024年5月、IBMはAI Gateway for IBM API Connectを発表し、6月から利用可能になった。この新機能により、ユーザーは単一のコントロール・ポイントからAIサービスにアクセスできるようになり、社内アプリケーションと外部AI API間のセキュアなやり取りが可能になる。また、AI APIの使用状況を監視し、どの大規模言語モデル(LLM)を利用するかについて、より迅速な意思決定を行うためのインサイトを提供する。

2024年7月、AWSは、ジェネレーティブAI領域におけるイノベーションとエンゲージメントを促進するグローバル・イニシアチブ「AWS GenAI Lofts」を立ち上げた。このプログラムでは、世界中の主要なAIハブに一時的なスペースを設置し、開発者、企業、AI愛好家が学習、創造、交流できるようにする。来場者は、AIの専門家、コミュニティグループ、Anthropic、Cerebral Valley、Weights & Biases、ベンチャーキャピタル投資家などのAWSパートナーが主導するエキサイティングなジェネレーティブAIプロジェクト、ワークショップ、非公式な講演、ハンズオンセッションを中心とした魅力的な体験を期待できる。

IBMとIntelは2024年8月、Intel Gaudi 3 AIアクセラレーターをIBM Cloud上でサービスとして展開するための協業を発表した。この協業は、高い信頼性とセキュリティを維持しながら、企業がAIイニシアチブをより効果的に拡大できるよう支援することを意図している。Gaudi 3はIBMのWatsonx AIおよびデータ・プラットフォームに統合され、IBM Cloudはハイブリッドとオンプレミスの両方にGaudi 3を提供する最初のプロバイダーとなる。

セールスフォースは2024年9月、Google Cloudとの提携を強化し、Salesforce Customer 360とGoogle Workspaceアプリ間の安全なコラボレーションを可能にするAgentforce Agentを発表した。このリリースは、これまでの接続を改善し、相互の顧客が、SalesforceとGoogle Workspaceの強固なプライバシーとユーザーデータ保護の恩恵を受けながら、通常のアプリケーション内でスムーズに動作する自律型エージェントを導入できるようにする。

2024年9月、SalesforceはGoogle Cloudとのパートナーシップを拡大し、Salesforce Customer 360とGoogle Workspaceアプリケーション間でのセキュアなコラボレーションを可能にするAgentforce Agentを開発した。この発表により既存の統合が強化され、相互の顧客は、SalesforceとGoogle Workspaceの両方から強固なプライバシーとユーザーデータの保護を維持しながら、日常的なアプリケーション内でシームレスに動作する自律型エージェントを導入できるようになる。

主要企業・市場シェア

クラウドAI市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。クラウドAI市場の主要プレーヤーは以下の通り。

Google (US)

IBM (US)

AWS (US)

Microsoft (US)

Oracle (US)

Nvidia (US)

Salesforce (US)

SAP (Germany)

Alibaba Cloud (China)

HPE (US)

Intel (US)

Tencent Cloud (China)

H2O.ai (US)

OpenAI (US)

Baidu (China)

DataRobot (US)

Huawei (China)

C3 AI (US)

Cloudera (US)

Altair Engineering (US)

Cohere (Canada)

Glean (US)

Scale AI (US)

CloudMinds (China)

Inflection AI (US)

Any scale (US)

Frame AI (US)

Dataiku (US)

InfraCloud Technologies (India)

Yellow.ai (US)

Viso.ai (Switzerland

【目次】

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- ジェネレーティブAIとインテリジェント・オートメーションの進歩の増加- クラウドベースのサービスとアプリケーションの採用の増加- データ主導の意思決定の重要性の高まり RESTRAINTS- データのプライバシーとセキュリティへの懸念- インターネット接続の制限 OPPORTUNITIES- 中小企業への拡大- 新興テクノロジーとの統合 CHALLENGES- AI統合の複雑さ- AI導入の高コスト

5.3 ケーススタディ分析 ケーススタディ 1: シーメンス、Azure AI を使って現場の従業員とエンジニアをリアルタイムでつなぎ、問題解決を図る ケーススタディ 2: AI を使って現場の従業員とエンジニアをリアルタイムでつなぎ、問題解決を図る ケーススタディ 3: AI を使って現場の従業員とエンジニアをリアルタイムでつなぎ、問題解決を図る ケーススタディ 4: ケーススタディ3:セールスフォースAIによるサポートリクエストのトリアージの自動化

5.4 エコシステム分析

5.5 サプライチェーン分析

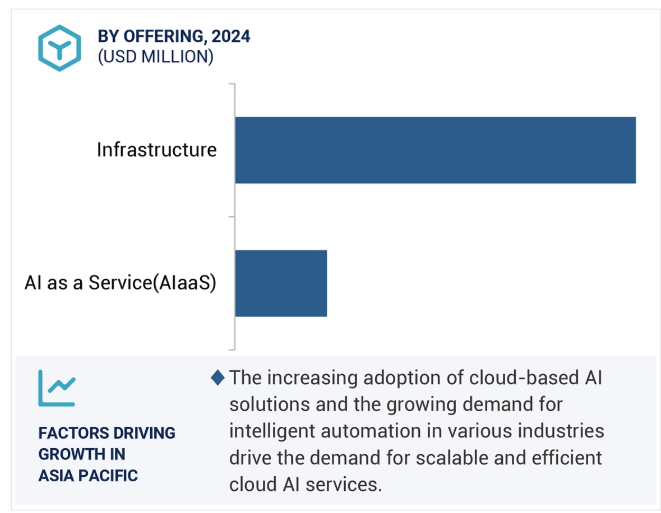

5.6 価格分析 指標価格分析:クラウドAI市場、オファリング別、2024年 平均販売価格動向 主要企業の平均販売価格動向、テクノロジー別、2024年

5.7 特許分析

5.8 技術分析 主要技術 – 自動機械学習 – クラウドコンピューティング 補完的技術 – エッジコンピューティング – データレイク – AI開発フレームワーク 隣接技術 – ブロックチェーン – モノのインターネット

5. 9 規制の状況 規制機関、政府機関、その他の組織の規制、 地域別- 北米- ヨーロッパ- アジア太平洋地域- 中東・南アフリカ- ラテンアメリカ 規制の影響と業界標準- 一般データ保護規則(GDPR)- SEC規則17a-4- ISO/IEC 27001- システムおよび組織統制2 種類別コンプライアンス- 金融業界規制庁(FINRA)- 情報公開法(FOIA)- 医療保険の携行性と説明責任に関する法律(HIPAA)

5.10 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.12 主要会議とイベント(2024~2025年

5.13 顧客ビジネスに影響を与えるトレンド/混乱

5.14 ビジネスモデル分析 サブスクリプションベースのモデル ペイパユースモデル フリーミアムモデル エンタープライズライセンシングモデル 新興ビジネスモデル マーケットプレイスモデル データ収益化モデル 共同開発モデル 成果ベースの価格設定モデル 業種別ソリューションモデル

5.15 投資と資金調達のシナリオ

5.16 クラウドAI市場におけるAI/GEN AIのインパクト ケーススタディ: JOHNSON & JOHNSONはマイクロソフト・アジュールと提携し、医療における自動化と意思決定向上のためのジェネレーティブAIを導入した。 ジェネレーティブAIに対応するトップベンダー – マイクロソフト – Google Cloud – IBM Watson – アマゾン ウェブ サービス(AWS) – Anthropic

5.17 クラウドにおけるAIの未来

5.18 AIクラウドのユースケース インテリジェントなチャットボットとバーチャルエージェント AI駆動型レコメンデーションエンジン 金融リスクモデリングのためのAI コンピュータ・ビジョン・アプリケーション

クラウドAI市場、サービス別

6.1 導入サービス: クラウドAI市場の促進要因

6.2 AI ワークロードにおける高パフォーマンスのコンピューティングとスケーラブルなリソースへのニーズの高まりが市場を促進する クラウド AI インフラストラクチャー – コンピューティング – ストレージ – ネットワーキング AI と ML プラットフォーム – ML プラットフォーム – 自動機械学習(AutoML) – データの準備と管理 MLOPS とライフサイクル管理 – モデルのモニタリングとバージョン管理 – AI ワークフローのオーケストレーション

6.3 AI-as-a-service(AIAAS):拡張性、柔軟性、コスト効率に優れたAIソリューションへの需要の高まりが市場成長を促進

クラウドAI市場、テクノロジー種類別

7.1 導入技術の種類別: 市場牽引要因

7.2 リソースを動的に拡張し、コスト効率を向上させるジェネレーティブAIの需要

7.3 高い処理能力とスケーラブルなリソースを必要とするその他のAI

クラウドAI市場、ホスティング種類別

8.1 導入ホスティングタイプ: 市場牽引要因

8.2 マネージドホスティング:耐障害性の高いデータセンターが需要を押し上げる

8.3 AI インフラの制御性を高めるセルフホスティング需要

クラウド AI 市場:組織規模別

9.1 組織規模別:市場促進要因

9.2 大企業:複雑な企業環境におけるスケーラブルでセキュアなクラウドAI ソリューションへの需要

9.3 中小企業:コスト効率と拡張性に優れたクラウドAI ソリューションに対する需要 業務機能別クラウドAI 市場

クラウドAI市場:ビジネス機能別

10.1 導入ビジネス機能:市場促進要因

10.2 マーケティング マーケティング マーケティング マーケティングを推進するためのデータ主導の洞察とパーソナライゼーションに対する需要の高まり: カスタマージャーニーの最適化 – リード獲得予測 – 市場動向と競合分析 – メールマーケティングの最適化

10.3 セールス クラウドAIプラットフォームが提供する顧客ジャーニーと購買意欲への洞察 セールス:使用例-売上予測-パーソナライズされた顧客エンゲージメント-顧客感情分析-ダイナミックな価格設定と値引き交渉

10.4 人事部門におけるデータ主導の人材獲得のためのクラウド AI ソリューションに対する人事部門のニーズ 人事:活用事例- 候補者のスクリーニング- 従業員の定着率分析- パフォーマンス管理- 要員計画と予測

10.5 財務・会計 AIはプロセスの合理化、正確性の向上を支援し、意思決定のための貴重な洞察を提供する: 使用例- 不正検知- 財務予測- 経費管理- 請求書処理

10.6 リアルタイムデータ分析と在庫最適化のためのクラウドAIのオペレーション&サプライチェーン ニーズ オペレーション&サプライチェーン:ユースケース – 予測保守 – サプライチェーン最適化 – AIOps – ITサービス管理

クラウドAI市場、業種別

11.1 導入の垂直方向 市場促進要因

11.2 セキュリティ強化と不正検知に対するBFSIの需要が市場を牽引 BFSI:ユースケース- 不正検知と防止- リスク評価と管理- 信用スコアリングと査定- カスタマーサービスの自動化

11.3 小売 & eコマース:パーソナライズされたマーケティングへの注目の高まりが市場を牽引 小売 & eコマース:ユースケース 用途事例:パーソナライズされた商品推薦、顧客関係管理、ビジュアル検索、バーチャルカスタマーアシスタント

11.4 製造業では、ダウンタイムと無駄を最小化するための品質管理と予知保全の必要性が製造業市場を牽引する: 使用例:予知保全と機械検査、資材移動管理、生産計画、品質管理

11.5 政府・防衛:市場を牽引する的確な政策決定のためのAI主導の洞察に対する政府・防衛の需要 政府・防衛:使用事例-監視・状況認識-法執行-情報分析・データ処理-シミュレーション・訓練

11.6 ヘルスケア&ライフサイエンス:疾病の早期発見と個別化治療の重視の高まりが市場を牽引 ヘルスケア&ライフサイエンス:ユースケース 患者データとリスク分析 – ライフスタイル管理とモニタリング、ウェアラブル – 入院患者ケアと病院管理 – 医療画像と診断

11.7 技術&ソフトウェアプロバイダー:市場を牽引する各方面にわたるカスタマイズされたクラウドAIプラットフォームへの需要 技術&ソフトウェアプロバイダー:ユースケース●ビッグデータ分析●AI主導のソフトウェア開発●サイバーセキュリティと不正検出●ロボット工学と自動化

11.8 IT & テレコム:市場を牽引するネットワーク管理の最適化と顧客とのインタラクション強化のニーズ IT & テレコム:ユースケース:AI によるネットワーク分析、チャットボットによる顧客サポートの強化、クラウドベースのユニファイド・コミュニケーション、モバイルサービスにおける不正検知

11.9 エネルギーと公益事業 エネルギーと公益事業:市場を牽引するエネルギー配給と資源管理の改善への重点の高まり: エネルギー需要予測、グリッドの最適化と管理、スマートメータとエネルギーデータ管理、エネルギー貯蔵の最適化。

11.10 メディア・エンターテインメント 市場メディア・エンターテインメントを牽引する、コンテンツ作成、配信、視聴者エンゲージメントの強化に対する需要: コンテンツ・レコメンデーション・エンジン – 自動ビデオ編集 – 視聴者フィードバックのためのセンチメント分析 – バーチャルおよび拡張現実体験

11.11 自動車、運輸、ロジスティクス市場を牽引する効率的なルーティングとスケジューリングへの需要 自動車、運輸、ロジスティクス サプライチェーンの可視化と追跡 – ルートの最適化 – ドライバー支援システム – スマート・ロジスティクスと倉庫管理

11.12 その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9251