中枢神経系(CNS)治療学の世界市場レポート:疾患別、用途別、地域別、~2033年

市場規模

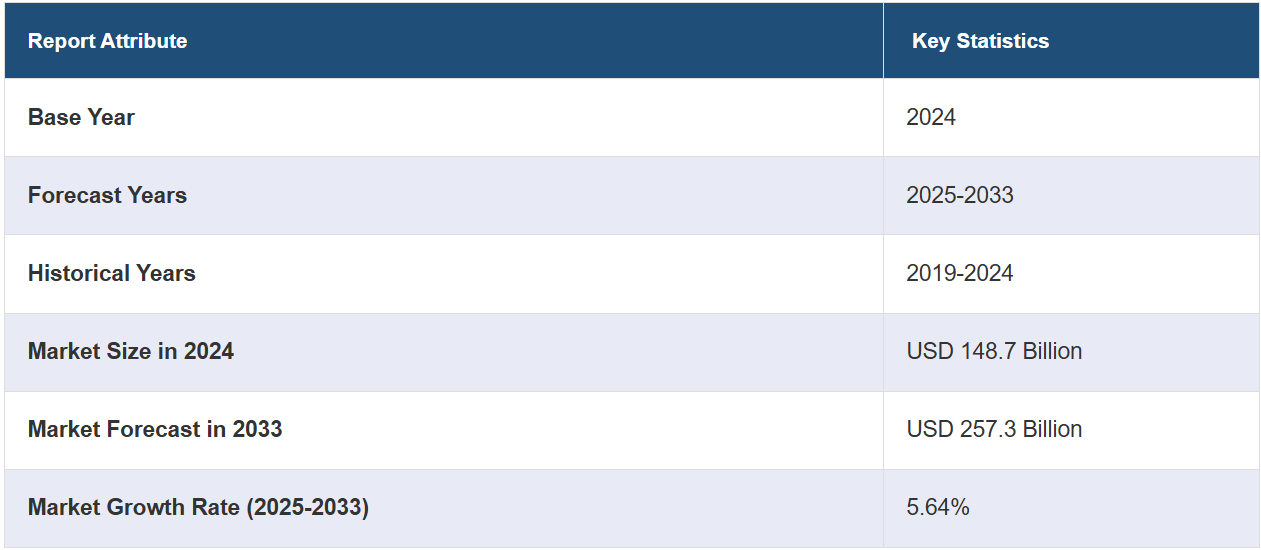

グローバルな中枢神経系(CNS)治療学市場の規模は、2024年に1487億ドルに達しました。今後、IMARC Groupは、市場が2033年までに2573億ドル(25兆7300億円)に達すると予測しており、2025年から2033年までの年間平均成長率(CAGR)は5.64%となる見通しです。一般の人々における神経疾患や精神疾患の増加、遠隔医療や遠隔医療サービスの増加、貿易協定やパートナーシップの増加などが、市場成長の主な要因となっています。

中枢神経系(CNS)治療学は、中枢神経系を構成する脳と脊髄に影響を及ぼす疾患の治療と管理に重点を置いています。これらの疾患は、アルツハイマー病やパーキンソン病などの神経変性疾患から、うつ病や不安症などの精神疾患まで多岐にわたります。また、外傷性脳損傷や脳卒中などの急性疾患も含まれます。治療の領域は広大で、薬理学的介入、外科的処置、遺伝子治療などの新しい治療法など、さまざまなアプローチが含まれます。薬物療法には、抗うつ薬、抗精神病薬、神経経路を標的にするように特別に設計された薬剤などがあります。この分野の研究は、神経科学とバイオテクノロジーの進歩によって常に進化しています。

中枢神経系(CNS)治療学業界の主な市場推進要因のひとつは、世界的な神経疾患および精神疾患の増加です。アルツハイマー病、パーキンソン病、うつ病、不安障害などの疾患は、人口の高齢化、ライフスタイルの変化、環境ストレスなどの要因により、ますます一般的になってきています。CNS治療学を必要とする患者の数が増加するにつれ、市場の潜在性は拡大し続けており、投資とイノベーションにとって魅力的な分野となっています。これに伴い、遠隔医療および遠隔医療サービスの増加が市場成長の大きな推進力となっていることが証明されています。新型コロナウイルス感染症(COVID-19)のパンデミックにより遠隔医療の採用が加速し、この傾向は今後も継続すると思われます。遠隔医療サービスを利用することで、患者は実際に予約を取る必要なく、中枢神経系疾患の診察を受けたり処方箋を入手したりすることが可能となり、利便性が向上します。このアクセシビリティの向上は、特に遠隔地に住む人々にとって有益であり、中枢神経系治療学の患者基盤を広げることになります。さらに、規制当局は革新的な中枢神経系治療学、特に未だ満たされていない医療ニーズに対応する薬の承認を迅速化する傾向を強めています。 したがって、市場に貢献しています。 また、貿易協定やパートナーシップはグローバル化によって促進されることが多く、中枢神経系治療学の流通ネットワークをより効率化し、市場の見通しを明るくしています。

中枢神経系(CNS)治療学市場のトレンド/推進要因:

創薬における技術の進歩

テクノロジーの急速な進歩は、中枢神経系治療学業界にとって重要な推進要因となっています。 従来の創薬手法は、人工知能(AI)、機械学習、ビッグデータ分析などのテクノロジーによって強化されています。 これらのテクノロジーは、潜在的な薬剤候補をより迅速に特定し、それによって薬剤開発プロセスを加速するのに役立ちます。ハイスループットスクリーニングの手法もより洗練され、研究者はより短期間で数千もの化合物を評価できるようになりました。 バイオインフォマティクスツールやコンピューターモデルは、分子レベルでの疾患経路の理解にますます利用されるようになり、標的療法の開発に役立っています。 こうした技術の進歩により、中枢神経系治療学の新薬を市場に投入するまでの時間とコストが大幅に削減され、業界の成長に強力な弾みがついています。

一般の人々の認知度と医療インフラ

近年、精神衛生と神経疾患に関する一般の人々の認知度は著しく高まっています。この認知度の向上により、早期診断と治療が可能になり、その結果、中枢神経系治療学の需要が高まっています。さらに、政府や医療機関は精神衛生の重要性をますます認識するようになり、中枢神経系治療学の開発と流通を促進するより優れた医療インフラと政策につながっています。多くの先進国では、神経疾患や精神疾患の治療に対する保険適用範囲が拡大し、より幅広い人々が治療を受けられるようになっています。神経科クリニックやリハビリテーションセンターなどの専門医療施設の増加も、中枢神経系治療学の市場に新たな可能性をもたらしています。医療インフラの改善が続くにつれ、効果的で革新的な中枢神経系治療学の市場も拡大しています。

研究開発への投資の増加

研究開発(R&D)は中枢神経系治療学業界の基幹であり、この分野への投資の増加は市場の大きな推進力となっています。さらに、製薬会社は学術機関や研究機関との共同研究を含め、研究開発活動に多大なリソースを投入しています。このようなパートナーシップは専門知識や資金源の共有を促進し、開発プロセスを迅速化します。さらに、政府助成金、ベンチャーキャピタルからの資金調達、官民パートナーシップも、研究開発の取り組みを支援する上でますます重要な役割を果たしています。このような協力体制により、中枢神経系疾患の治療における標的療法や個別化医療アプローチなど、画期的な発見につながっています。高い投資収益率の可能性と、効果的な治療法に対する絶え間ない需要により、研究開発への資金提供は、中枢神経系治療学業界の成長の強力な推進力であり続けるでしょう。

中枢神経系(CNS)治療学業界の区分:

IMARC Groupは、中枢神経系(CNS)治療学市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、疾患と用途に基づいて市場を分類しています。

疾患別内訳:

神経変性疾患

アルツハイマー病

パーキンソン病

多発性硬化症

ハンチントン病

筋萎縮性側索硬化症

その他

神経血管疾患

中枢神経系外傷

メンタルヘルス

不安障害

てんかん

気分障害

精神病性障害

その他

感染症

中枢神経系がん

その他

神経変性疾患が最大の市場シェアを占める

本レポートでは、疾患別に市場を詳細に分類し、分析しています。これには、神経変性疾患(アルツハイマー病、パーキンソン病、多発性硬化症、ハンチントン病、筋萎縮性側索硬化症、その他)、神経血管疾患、中枢神経系外傷、精神疾患(不安障害、てんかん、気分障害、精神病性障害、その他)、感染症、中枢神経系がん、その他が含まれます。報告書によると、神経変性疾患が最大の市場シェアを占めています。

アルツハイマー病、パーキンソン病、多発性硬化症などの神経変性疾患の発生率上昇は、中枢神経系(CNS)治療学業界における重要な市場推進要因となっています。世界的な高齢化に伴い、これらの疾患の発生率は上昇すると予想されており、効果的な治療法への需要が高まっています。これに伴い、これらの疾患が医療制度や家族に与える社会経済的な負担は、官民両セクターに研究開発への多額の投資を迫っています。バイオマーカーの特定や遺伝子編集などの技術進歩は、神経変性疾患の治療学開発のペースを加速させ、さらなる投資を呼び込んでいます。また、主に迅速承認や助成金などの政府主導の取り組みや規制面のサポートは、製薬会社が革新的なソリューションを開発する原動力となっています。さらに、神経変性疾患に対する一般の人々の意識が高まり、教育キャンペーンが展開されていることも、早期診断と治療を促すことで市場の成長に貢献しています。これらの要因がすべて相まって、神経変性疾患の領域における中枢神経系治療学市場の拡大を促す環境が整っています。

用途別内訳:

病院

クリニック

在宅医療

その他

用途に基づく市場の詳細な分類と分析も報告書に記載されています。これには、病院、診療所、在宅医療、その他が含まれます。

急性および慢性の神経疾患の治療の第一選択肢としての病院の役割は、中枢神経系(CNS)治療学業界における重要な市場推進要因となっています。病院は高度な診断ツールや治療施設を備えていることが多く、複雑な中枢神経系疾患の管理に不可欠です。外傷性脳損傷、脳卒中、緊急の精神疾患発作の症例が増加し続けているため、病院内での専門的な中枢神経系治療の必要性はますます重要になっています。 病院内の専門神経科や高度医療センターの増加により、中枢神経系治療学や治療の一貫した供給が必要とされていることも、この需要をさらに後押ししています。 また、病院は臨床試験の主要な実施場所であるため、革新的な中枢神経系治療の採用が加速しています。

一方、慢性疾患や急性期後の症状の管理における在宅医療への傾向の高まりは、中枢神経系(CNS)治療学業界に大きな影響を与えています。技術の進歩により遠隔モニタリングや遠隔医療がより現実的なものとなるにつれ、多くの患者が自宅でのケアを希望するようになっています。在宅医療は、特に高齢者や神経変性疾患の患者にとって関連性の高いものです。さらに、自宅での使用に適した、服用が容易な医薬品や治療法が利用可能になったことで、この分野の需要が促進されています。さらに、医療モデルはより患者中心のアプローチへとシフトしており、在宅医療ソリューションの採用をさらに後押ししています。これらの傾向は、消費者基盤を広げるだけでなく、中枢神経系治療学の流通に新たなチャネルを開拓し、市場全体の成長を促進しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示しており、中枢神経系(CNS)治療学市場で最大のシェアを占めている

市場調査レポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。 レポートによると、北米が最大の市場セグメントを示しました。

北米の中枢神経系(CNS)治療学業界は、精神疾患、神経変性疾患、急性神経疾患などの中枢神経系関連疾患の罹患率の高さによって牽引されています。米国疾病対策センター(CDC)によると、米国の成人の5人に1人が毎年精神疾患を患っているとのことです。さらに、この地域の人口の高齢化は、アルツハイマー病やパーキンソン病などの加齢に伴う神経変性疾患の発生率の増加に大きく寄与しています。

さらに、技術革新も大きな推進要因となっており、北米は遺伝子治療や神経インプラントなどの先進的治療の開発を主導することが多い。この地域は、規制当局の強力な支援も受けており、当局は革新的な中枢神経系(CNS)治療学に迅速承認を与えている。さらに、先進的な病院や遠隔医療サービスへの注目度の高まりなど、強固なヘルスケアインフラも治療へのアクセスを容易にしています。 また、官民両セクターによる研究開発への多額の投資が、新CNS治療の革新と市場投入までのスピードを促進し、北米を中枢神経系治療学のダイナミックな市場にしています。

競合状況

主要企業は、中枢神経系疾患に対する理解を深め、新たな治療アプローチを発見し、新しい治療学を開発するために、多大なリソースを投入しています。これには、臨床試験や前臨床試験の実施、最先端技術を活用した潜在的な薬剤候補の特定などが含まれます。これに加えて、ブランドは、中枢神経系関連の標的を調節する可能性を持つ化合物を発見するために、ハイスループットスクリーニング、分子モデリング、遺伝学などの高度な技術を活用しています。これらの取り組みは、特定の神経疾患の治療に有効な薬剤候補を特定することを目的としています。さらに、中枢神経系治療分野における個別化医療への注目が高まっていることも、市場に好影響を与えています。この他にも、企業はアルツハイマー病、パーキンソン病、筋萎縮性側索硬化症(ALS)などの神経変性疾患に特に注目しています。研究活動は、これらの疾患の根本的なメカニズムを解明し、疾患修飾治療学を開発することを目的としており、これも市場の成長を促す要因となっています。さらに、新たな治療アプローチを開発するための研究機関、学術機関、および他の業界の企業との協力関係が増加していることも、市場の成長に寄与しています。

市場調査レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

AstraZeneca plc

Biogen Inc.

Eli Lilly and Company

F. Hoffmann-La Roche AG (Roche Holding)

H. Lundbeck A/S

Merck & Co. Inc.

Neurocrine Biosciences Inc.

Novartis AG

Pfizer Inc.

Sanofi S.A.

Takeda Pharmaceutical Company Limited

Teva Pharmaceutical Industries Ltd.

最近の動向:

2023年5月、AstraZeneca plcは、視神経脊髄炎(NMO)を含む視神経脊髄炎スペクトラム疾患(NMOSD)患者の再発抑制を目的としたウルトラミリス(ラヴリズマブ)の使用について、厚生労働省(MHLW)の承認を取得した。

2023年1月、Biogen Inc.とAlcyone Therapeutics(Alcyone)は、Alcyoneの脊髄腔内への皮下アンチセンスオリゴヌクレオチド(ASO)療法投与用に設計された埋め込み型医療機器であるThecaFlex DRxTMシステムを開発するためのライセンスおよび協力契約を締結した。

2023年1月、Capsida Biotherapeutics Inc.は、Eli Lilly and Company(「Lilly」)の完全子会社であるPrevail Therapeutics(「Prevail」)と、重篤な疾患に対する画期的な遺伝子治療を開発するための複数年にわたる戦略的提携関係を構築した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な業界トレンド

5 世界中枢神経系(CNS)治療学市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 疾患別の市場内訳

6.1 神経変性疾患

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 アルツハイマー病

6.1.2.2 パーキンソン病

6.1.2.3 多発性硬化症

6.1.2.4 ハンチントン病

6.1.2.5 筋萎縮性側索硬化症

6.1.2.6 その他

6.1.3 市場予測

6.2 神経血管疾患

6.2.1 市場動向

6.2.2 市場予測

6.3 中枢神経外傷

6.3.1 市場動向

6.3.2 市場予測

6.4 メンタルヘルス

6.4.1 市場動向

6.4.2 主な分野

6.4.2.1 不安障害

6.4.2.2 てんかん

6.4.2.3 気分障害

6.4.2.4 精神病性障害

6.4.2.5 その他

6.4.3 市場予測

6.5 感染症

6.5.1 市場動向

6.5.2 市場予測

6.6 中枢神経系癌

6.6.1 市場動向

6.6.2 市場予測

6.7 その他

6.7.1 市場動向

6.7.2 市場予測

7 用途別市場

7.1 病院

7.1.1 市場動向

7.1.2 市場予測

7.2 診療所

7.2.1 市場動向

7.2.2 市場予測

7.3 在宅医療

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 地域別市場規模

8.1 北米

8.1.1 米国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋地域

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別の市場内訳

8.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6114