遺伝子治療の世界市場は、医療産業の大幅な拡大に伴い、2033年までCAGR13.3%を記録する見込み

市場規模

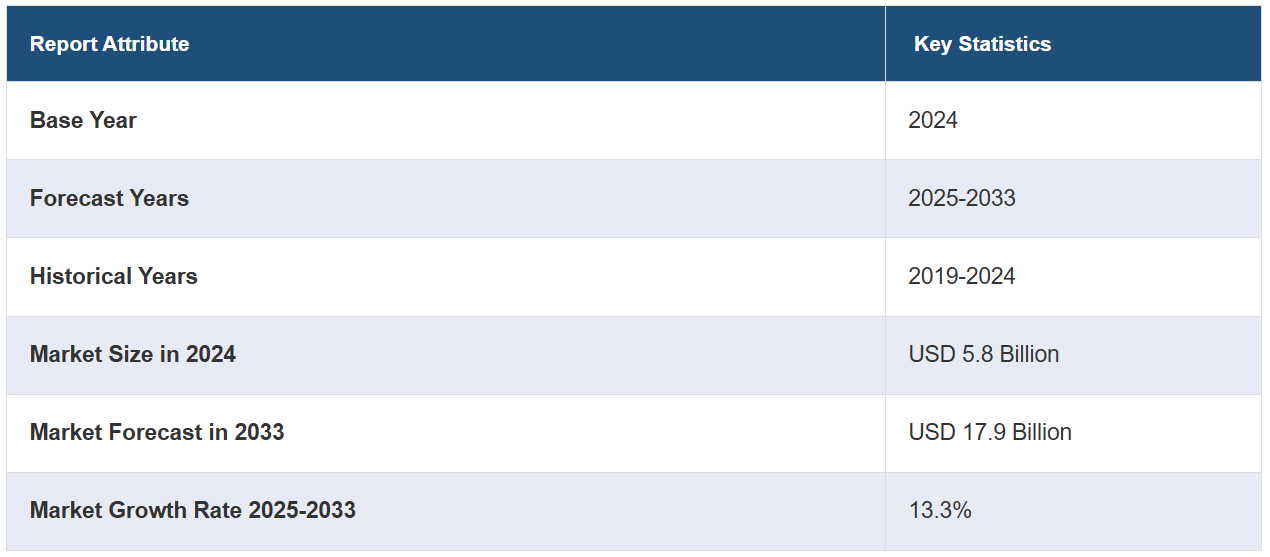

世界の遺伝子治療市場規模は、2024年には58億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに179億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は13.3%と予測しています。ウイルスベクター技術の継続的な改善と革新、筋ジストロフィー、嚢胞性線維症、さまざまな遺伝性代謝障害などの遺伝性疾患や希少疾患の発生率の上昇、および研究開発への投資と資金調達の増加により、市場は着実に拡大しています。

遺伝子治療市場分析:

市場成長と規模:遺伝子異常や希少疾患の有病率上昇を背景に、業界は急速に拡大しています。さらに、製薬業界は研究開発(R&D)活動への投資を増加させており、これが市場に好影響を与えています。

技術的進歩:ウイルスベクター技術の開発により、遺伝子治療の有効性と安全性が向上しています。さらに、CRISPR-Cas9技術により遺伝子編集機能が改善され、遺伝子治療市場の統計をさらに加速させています。

産業用途:遺伝子治療は、がん、遺伝子疾患、自己免疫疾患など、さまざまな疾患の治療に用いられています。特定の遺伝子疾患の治療では、体外で細胞を操作する「体外遺伝子治療」が普及しつつあります。

地理的傾向:IMARCによる遺伝子治療市場の統計によると、北米が市場を支配している。これは、強固なヘルスケアインフラと発達したバイオテクノロジー部門のおかげである。しかし、アジア太平洋地域は、患者数の多さに後押しされ、急速に拡大する市場として浮上している。

競合状況:大手企業は、希少な遺伝子異常や癌を含むさまざまな疾患を対象とした新しい遺伝子治療の開発と規制当局の承認取得を目指し、包括的な臨床研究を実施している。市場における主要企業の一部には、Abeona Therapeutics Inc.、Adaptimmune Therapeutics plc、Adverum Biotechnologies Inc.、Amgen Inc.、Astellas Pharma Inc.、Biogen Inc.、Bluebird Bio Inc.、Mustang Bio Inc.(Fortress Biotech Inc.)、Novartis AG、Orchard Therapeutics plc、UniQure N.V.、Voyager Therapeutics Inc.などが含まれる。

課題と機会:業界は、規制上の制限や研究費の高騰といった制約に直面しているが、希少疾患以外の疾患への適用拡大や新規のデリバリー・モダリティの研究といった可能性も期待されている。

今後の見通し:遺伝子治療市場の見通しは明るく、遺伝子異常や希少疾患に対する新規治療法への需要が高まると予想される。さらに、患者の特性に合わせた個別化遺伝子治療が市場拡大を牽引すると予測される。

遺伝子治療市場の動向:

ウイルスベクター技術の進歩

ウイルスベクター技術の継続的な進歩と革新は、市場成長の重要な推進要因です。ウイルスベクターは、治療用遺伝子を患者の細胞に導入するための運搬体として使用されます。この技術における最近の進歩は、遺伝子治療の安全性と有効性を大幅に改善しました。

こうした進歩には、アデノ随伴ウイルス(AAV)やレンチウイルスなど、より特異的で集中的なウイルスベクターの作成が含まれます。AAVは、免疫反応や損傷を最小限に抑えて遺伝物質を輸送できる能力により、人気が高まっています。さらに、遺伝子治療市場の概要によると、研究者たちは、より大きな遺伝子ペイロードを運ぶことができるウイルスベクターの開発に重点的に取り組んでおり、治療可能な疾患の範囲を広げようとしています。 こうした技術革新は、遺伝子治療の有効性を高めるだけでなく、副作用の可能性を最小限に抑え、患者にとってより安全なものにします。 その結果、ウイルスベクター技術の進歩は、より幅広い医療問題に対する遺伝子治療の受容と有効性を加速させています。例えば、MERCK KGaAのVirusExpress 293 Adeno-Associated Virus (AAV) Production Platformは、AAVおよびレンチウイルスベクターを含む完全なウイルスベクター製造を提供しています。さらに、Catalent Inc.は、アデノ随伴ウイルス(AAV)ベクターの開発および製造のためのUpTempo Virtuosoプラットフォームプロセスを開始しました。

研究開発への投資と資金調達

遺伝子治療の研究開発(R&D)への投資と資金調達が増加していることが、市場の拡大を推進しています。製薬企業、バイオテクノロジー企業、政府機関は、遺伝子治療技術と治療薬の開発に多大な資源を投入しています。遺伝子治療は、未だ満たされていない医療ニーズへの対応と長期的な利益の提供に高い可能性を秘めており、これが多額の資金調達を促しています。大手製薬会社は、研究を加速させるために、遺伝子治療の新興企業を買収したり、独自の遺伝子治療部門を設立したりしており、これが遺伝子治療市場の見通しに好影響を与えています。さらに、政府からの補助金や奨励金が、学術機関や研究企業による遺伝子治療実験の実施を促しています。米国の希少疾病用医薬品法やその他の国々の同様の法律は、希少疾患治療薬の開発を奨励しています。例えば、嚢胞性線維症財団は、嚢胞性線維症に対する新しい遺伝子治療の非臨床研究を支援するために、SalioGen Therapeutics社への投資を発表しました。サロネンの遺伝子コーディングアプローチは、ゲノム内のあらゆる遺伝子の機能をオン、オフ、または修正するように設計されています。

遺伝子疾患および希少疾患の増加

遺伝子異常や希少疾患の増加は市場の成長を促進しています。これらの疾患の多くは有効な治療法がほとんどないか、全くないため、遺伝子治療は魅力的な代替手段となります。遺伝学の理解が進むにつれ、より多くの患者が診断され、新しい治療薬への需要が高まっています。さらに、遺伝子治療は欠陥遺伝子を修復または置換することで、多くの疾患の根本原因を治療する能力があります。これには筋ジストロフィー、嚢胞性線維症、その他の遺伝性代謝疾患などが含まれます。製薬およびバイオテクノロジー企業は、拡大する医療需要に応えるべく、遺伝子治療の研究に投資しており、その結果、市場の拡大と分野の進歩につながっています。例えば、米国疾病管理予防センターの記事によると、脊髄性筋萎縮症(SMA)は、人口1万人に1人ほどの割合で発症する遺伝性疾患です。したがって、最も一般的な希少疾患のひとつです。

支援的な規制環境

いくつかの国の規制当局、特に米国食品医薬品局(FDA)と欧州医薬品庁(EMA)は、遺伝子治療が医療上の重要なニーズに対応する可能性を認識しています。そのため、遺伝子治療の研究と承認の体制を整え、その促進に努めています。さらに、遺伝子治療候補には、ファストトラック指定、画期的治療指定、希少疾病用医薬品指定などの規制措置が適用されます。これらの指定は臨床試験の手続きを簡素化し、開発スケジュールを短縮し、企業が遺伝子治療の研究に参加するよう促します。例えば、米国FDAは、成人および小児のβサラセミア患者の治療のための初の細胞ベースの遺伝子治療薬であるZynteglo(ベティベグロゲン・オートテムセル)を承認しました。このような承認は、遺伝子治療の開発増加により市場の成長を促進すると期待されています。

遺伝子治療市場の区分:

IMARC Groupは、市場の各区分における主要な傾向の分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、遺伝子タイプ、ベクタータイプ、デリバリー方法、用途に基づいて市場を分類しています。

遺伝子タイプ別の内訳:

抗原

サイトカイン

腫瘍抑制

自殺遺伝子

欠損

成長因子

受容体

その他

このレポートでは、遺伝子タイプ別に市場の詳細な内訳と分析を提供しています。これには、抗原、サイトカイン、腫瘍抑制、自殺遺伝子、欠損、成長因子、受容体、その他が含まれます。

抗原遺伝子は、特に癌免疫療法の文脈において、遺伝子治療において重要な役割を果たします。これらの遺伝子は、腫瘍特異抗原または感染因子に関連する抗原をコードします。抗原遺伝子を患者の細胞に導入することで、免疫システムが活性化され、癌細胞や病原体を認識し標的とすることができます。また、患者特異抗原を標的とすることで、より効果的で標的を絞った免疫反応を引き起こす、個別化癌治療も可能になります。例えば、Imugene社は、米国ニュージャージー州ケニルワースに本社を置くMerck & Co., Inc.の商標であるMSD社との新たな臨床試験協力および供給契約を発表しました。この契約は、HER-2陽性胃がん患者を対象に、MSD社の抗PD-1療法であるpembrolizumab(KEYTRUDA)とImugene社のB細胞活性化免疫療法であるHER-Vaxxを併用した場合の安全性と有効性を評価するものです。

ベクターの種類別内訳:

ウイルスベクター

アデノウイルス

レンチウイルス

レトロウイルス

アデノ随伴ウイルス

単純ヘルペスウイルス

ポックスウイルス

ワクシニアウイルス

その他

非ウイルス性技術

裸ベクターおよびプラスミドベクター

遺伝子銃

エレクトロポレーション

リポフェクション

その他

ウイルスベクターが業界で最大のシェアを占めています。

ベクターの種類に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、ウイルスベクター(アデノウイルス、レンチウイルス、レトロウイルス、アデノ随伴ウイルス、単純ヘルペスウイルス、ポックスウイルス、ワクシニアウイルス、その他)と非ウイルス技術(ネイキッドベクターおよびプラスミドベクター、遺伝子銃、エレクトロポレーション、リポフェクション、その他)が含まれます。報告書によると、ウイルスベクターが最大の市場シェアを占めています。

アデノ随伴ウイルス(AAV)やレンチウイルスなどのウイルスベクターは、治療用遺伝子を標的細胞に効率的に導入できることから、注目を集めています。AAVは安全性と遺伝物質を宿主ゲノムに組み込む能力が評価されています。遺伝性疾患、希少疾患、特定の癌の治療など、さまざまな遺伝子治療用途に広く使用されています。現在進行中の研究やウイルスベクター技術の進歩がこの分野の成長を促進しており、ウイルスベクターを利用した多数の臨床試験や承認済みの治療法が存在します。例えば、米国食品医薬品局(FDA)は、4歳から17歳までの男児における神経変性機能障害、または活動性脳性副腎白質ジストロフィーの進行を遅らせることが示されているレンチウイルスベクター遺伝子治療薬「SKYSONA」を迅速に承認しました。

投与方法別:

インビボ遺伝子治療

エクスビボ遺伝子治療

このレポートでは、投与方法別に市場を詳細に分類し、分析しています。これには、インビボ遺伝子治療とエクスビボ遺伝子治療が含まれます。

インビボ遺伝子治療では、治療用遺伝子または遺伝物質を患者の体内に直接導入します。このアプローチは、患者の組織または臓器における遺伝的欠陥を、自然な生理学的環境の中で修正または修復することを目的としています。インビボ遺伝子治療の手法では、治療用遺伝子を運搬するために、アデノ随伴ウイルス(AAV)やレンチウイルスなどのウイルスベクターが一般的に利用されています。この遺伝子治療の分野は、特定の遺伝性疾患や、体内で標的組織に容易にアクセスできる疾患など、全身治療を必要とする疾患にしばしば使用されます。例えば、遺伝子補充療法の最近の進歩により、神経疾患の治療の選択肢が広がっています。利用可能な送達ビークルのうち、アデノ随伴ウイルス(AAV)がしばしば好ましいベクターとして使用されます。

用途別内訳:

腫瘍性疾患

希少疾患

心血管疾患

神経疾患

感染症

その他

腫瘍性疾患が市場シェアの大半を占めています。

このレポートでは、用途に基づく市場の詳細な内訳と分析を提供しています。これには、腫瘍性疾患、希少疾患、心血管疾患、神経疾患、感染症、その他が含まれます。レポートによると、腫瘍性疾患が最大のセグメントを占めています。

遺伝子治療は、固形腫瘍や血液悪性腫瘍を含む様々な癌の治療に有効です。アプローチは、腫瘍抑制遺伝子の導入から、癌細胞に対する免疫システムの活性化まで多岐にわたります。遺伝子治療の一種であるCAR-T細胞療法は、特定の白血病やリンパ腫の治療に成功していることから、注目を集めています。癌疾患に対する遺伝子治療の研究開発(R&D)活動が現在も継続していることが、市場の成長を後押ししています。例えば、米国FDAは、少なくとも4種類(異なる種類)の治療に反応しなかった、または再発した多発性骨髄腫の成人患者を治療するための細胞ベースの遺伝子治療薬Abecma(idecabtagene vicleucel)を承認しました。Abecmaは、多発性骨髄腫の治療薬としてFDAが承認した初の細胞ベースの遺伝子治療薬です。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、遺伝子治療市場で最大のシェアを占めています。

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋地域(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米には強固な医療インフラ、確立されたバイオテクノロジー産業、遺伝子治療の研究開発(R&D)への多額の投資があります。 ファストトラック指定や希少疾病用医薬品指定などの規制緩和策により、遺伝子治療の承認と商業化が加速しています。 遺伝子治療市場の主要企業は北米に本社を置き、遺伝子治療の革新における北米の優位性に貢献しています。例えば、米国立衛生研究所(NIH)の最新情報によると、NIH、米国食品医薬品局(USFDA)、製薬会社10社、非営利団体5社が提携し、米国の希少疾患患者3,000万人を対象とした遺伝子治療の開発を加速させる取り組みを行っています。このような取り組みにより遺伝子治療の需要が高まり、市場の成長につながると期待されています。

競合状況

業界の主要企業は現在、多数の戦略的イニシアティブに関与しています。これらの企業は、研究、買収、提携を通じて、遺伝子治療のポートフォリオを常に拡大しています。また、希少な遺伝子異常や癌など、さまざまな疾患を治療する新しい遺伝子治療の開発と規制当局の承認取得に向けた包括的な臨床研究を実施しています。さらに、製造施設の建設に投資し、生産量を増やしてより多くの患者が遺伝子治療を受けられるようにしています。さらに、これらの業界大手は、学術機関や小規模なバイオテクノロジー企業との提携を進め、技術革新を促進し、遺伝子治療技術の向上を図っています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Abeona Therapeutics Inc.

Adaptimmune Therapeutics plc

Adverum Biotechnologies Inc.

Amgen Inc.

Astellas Pharma Inc.

Biogen Inc.

Bluebird Bio Inc.

Mustang Bio Inc. (Fortress Biotech Inc.)

Novartis AG

Orchard Therapeutics plc

UniQure N.V.

Voyager Therapeutics Inc.

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

遺伝子治療市場ニュース:

2023年1月:Spark TherapeuticsとNeurochaseは、中枢神経系の希少疾患を対象とした特定の遺伝子治療で使用するための、Neurochase独自のデリバリー技術の開発に向けた戦略的提携を締結した。この契約において、Neurochaseは、直接薬物送達技術に関する広範な知識をSparkの主要なAAVプラットフォームに提供する。

2023年1月:ボイジャー・セラピューティックとニューロクライン・バイオサイエンシズは、ボイジャーのGBA1プログラムおよび神経疾患に対するその他の次世代遺伝子治療の商業化および開発に関する戦略的提携を締結した。

2023年6月:米国FDAは、4~5歳の小児のDMD治療のためのサレプタのELEVIDYS遺伝子治療を承認した。

2023年5月:クリスタル・バイオテック社は、ジストロフィー性表皮水疱症の治療薬であるVYJUVEK遺伝子治療薬の承認を取得した。

2023年12月:スイス医薬品局は、早期発症異染性白質ジストロフィーの治療薬としてリブメルディ社に承認を与えた。

2024年1月:BiogenとGinkgo Bioworksは、AAVベクターを用いた遺伝子治療に関する提携を完了したと発表した。これは今後数年間で遺伝子治療の需要が高まることを示唆している。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な業界動向

5 世界遺伝子治療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 遺伝子タイプ別市場内訳

6.1 抗原

6.1.1 市場動向

6.1.2 市場予測

6.2 サイトカイン

6.2.1 市場動向

6.2.2 市場予測

6.3 腫瘍抑制因子

6.3.1 市場動向

6.3.2 市場予測

6.4 自殺遺伝子

6.4.1 市場動向

6.4.2 市場予測

6.5 欠損

6.5.1 市場動向

6.5.2 市場予測

6.6 成長因子

6.6.1 市場動向

6.6.2 市場予測

6.7 レセプター

6.7.1 市場動向

6.7.2 市場予測

6.8 その他

6.8.1 市場動向

6.8.2 市場予測

7 ベクタータイプ別市場

7.1 ウイルスベクター

7.1.1 市場動向

7.1.2 主要セグメント

7.1.2.1 アデノウイルス

7.1.2.2 レトロウイルス

7.1.2.3 レトロウイルス

7.1.2.4 アデノ随伴ウイルス

7.1.2.5 単純ヘルペスウイルス

7.1.2.6 ポックスウイルス

7.1.2.7 ワクシニアウイルス

7.1.2.8 その他

7.1.3 市場予測

7.2 非ウイルス技術

7.2.1 市場動向

7.2.2 主要セグメント

7.2.2.1 裸ベクターおよびプラスミドベクター

7.2.2.2 遺伝子銃

7.2.2.3 エレクトロポレーション

7.2.2.4 リポフェクション

7.2.2.5 その他

7.2.3 市場予測

8 デリバリー方法別市場

8.1 生体内遺伝子治療

8.1.1 市場動向

8.1.2 市場予測

8.2 生体外遺伝子治療

8.2.1 市場動向

8.2.2 市場予測

9 用途別市場

9.1 腫瘍性疾患

9.1.1 市場動向

9.1.2 市場予測

9.2 希少疾患

9.2.1 市場動向

9.2.2 市場予測

9.3 心血管疾患

9.3.1 市場動向

9.3.2 市場予測

9.4 神経疾患

9.4.1 市場動向

9.4.2 市場予測

9.5 感染症

9.5.1 市場動向

9.5.2 市場予測

9.6 その他

9.6.1 市場動向

9.6.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5026