世界のサービスロボット市場規模/シェア/動向分析レポート:環境別、コンポーネント別(~2029年)

市場概要

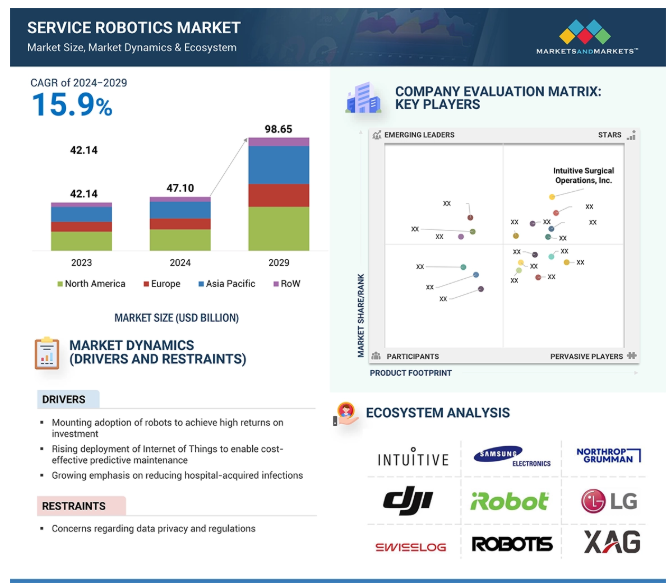

サービスロボット市場は、2024年の471億米ドルから2029年には986億5,000万米ドルに達すると予測されており、2024年から2029年までの年平均成長率は15.9%と予測されている。

サービスロボットの用途が複数の産業で拡大していることは、サービスロボット市場の主要な推進要因の1つである。これらのロボットは、医療業界で手術の補助、投薬、高齢者の接待などに使用されている。オーダーピッキング、梱包、配送は、自動化された物流・倉庫業務のひとつである。ホスピタリティ分野では、ロボットがルームサービスや配膳の管理に使われ、ゲストの体験を向上させている。サービス・ロボットはまた、建設分野では反復作業や重量物の運搬に、農業分野では収穫や作物の監視などの業務に使用されている。サービス・ロボットの市場は、さまざまな産業でこうしたロボットの利用が増えた結果、発展している。

サービス・ロボットは、個人的な目的でも仕事上の目的でもますます活用されるようになっている。個人向けサービスロボットは、家庭内での作業、教育や娯楽の提供、高齢者など特別なニーズを持つ人の支援などを目的として設計されている。しかし、業務用サービスロボットはより複雑で高価であり、危険な環境、工場、病院、公共施設などで一般的に使用されている。

ドローン、無人搬送車(AGV)、農業用ロボット、検査用ロボット、人型ロボット、外骨格ロボット、建設用ロボットなどが、プロフェッショナル用途で使用されるサービスロボットの種類別である。AGVは倉庫でのマテリアルハンドリングや運搬によく利用される。2022年、アマゾンはロボットアーム、自律型フロアシステム、そしてプロテウスとカーディナルと呼ばれる2台の完全自律型倉庫ロボットを発表した。

生産性の向上、プロセスの合理化、職場の安全性の向上など、さまざまな用途でロボットの導入が進んでいる。サービスロボットを使用する主な理由は、高い投資収益率(Rol)と運用コストの削減である。最近では、Starship Technologies、Amazon Robotics、Ford Smart Mobilityといった企業が、Eコマースにおける配送用途にサービスロボットを導入している。

Robby(米国)の共同設立者による2017年の調査によると、従来の商品配送方法では、配送コスト全体の約75%を人件費が占め、残りの25%を車両費と燃料費が占めるという。自律型配送ロボットを使うことで、商品配送に関わる人件費は配送コスト全体の20%から25%まで削減できる。

燃料やタイヤを含む車両費、機器のメンテナンス費は、ラストマイル配送の営業コストの大半を占める。電子商取引、ヘルスケア、自動車、食品・飲料などの分野では、効率向上への要望が自動化への需要を高めている。

食品・飲料業界ではサービス・ロボットが進んでいる。2024年3月、自律型ロボットJeevesがミュンヘン空港に導入され、タッチスクリーンのインターフェースを通じて様々な冷えた飲み物やスナックを提供した。顧客はアップルペイ、グーグルペイ、主要クレジットカードなどのキャッシュレス方式で支払いができる。

データの所有権に関する倫理的な問題が、特にロボット向けソフトウェア・サービスの台頭によって生じている。地上ロボットが収集するデータは、ドローンが収集するデータとは大きく異なる可能性がある。家事、教育、娯楽に家庭用ロボットが使われるようになり、個人の個人情報がクラウドに保存されることが多くなった。このデータは第三者が購入できることが多い。ロボットに関するその他の倫理的考慮事項には、責任の枠組みや、ロボットが収集したデータを研究や調査のために再利用する可能性などがあり、世界各国の政府が対処する必要がある。Alやマシンビジョンなど、ロボット工学に使用される技術には標準化がないため、ほとんどのメーカーが独自の通信用インターフェース・プロトコルを開発し、システム統合を複雑にしている。特に医療、軍事、防衛など機密性の高い分野では、データ漏洩の影響は深刻で、ロボット技術の進歩を妨げない規制が必要となる。

中国では、公道での無人車両の運行に関する新たなガイドラインを策定している。積載量の多い(JDXの積載量は300kgまで)車両が衝突した場合、歩行者を負傷させ、公共物に損害を与える可能性がある。それゆえ、中国の輸送計画では、安全な選択肢になりうるとして、配送ロボットの積載量を減らすことを計画している。こうした厳しい規制がサービスロボット市場を抑制している。

政府の規制は医療分野を阻害している。規制手続きには時間がかかり、最新技術にアップデートされていないため、ヘルスケア分野でのロボット工学の成長を阻害している。FDAはロボット機器を人間に使用することを承認しなければならないが、このプロセスには長くコストのかかる試験期間が必要である。

ロボットは進歩しているが、一定の進歩にもかかわらず、現在のロボットはまだ人間の能力には及ばない。人型ロボットの双方向コミュニケーション能力を向上させるために、NLPやユーザーインターフェースを強化する機会は常にある。さらに、ドローンはWi-Fiが利用できる場所に限られる。Wi-Fiや通信ネットワーク関連の製品やサービスを提供する企業もある。そうした企業と提携することで、ドローンの運用範囲を広げることができるだろう。太陽電池技術は、ロボット、ドローン、自律型地上車両に組み込まれ、その耐久性を高めている。クラウド技術、ビッグデータ分析、機械学習がロボット技術にますます組み込まれ、機能性を向上させ、自動化を進めている。また、ロボット掃除機市場の進歩にも大きな可能性がある。例えば、iRobot Roombaのようなロボット掃除機は、平らな面でしか機能しない。階段は掃除できず、厚いカーペットでは苦労することが多い。さらに、ルンバのようなデバイスのバッテリー交換は高額になる。

テレプレゼンス・ロボットの場合、オーディオ/ビデオの質を向上させ、ドア、階段、リフトに対応させることができる。テレプレゼンス・ロボティクスのその他の欠点としては、高価格、バッテリー寿命の短さ、転倒に対する脆弱性、Wi-Fi接続への性能依存などが挙げられる。したがって、サービスロボットのバッテリー寿命、Wi-Fi接続性、クロスプラットフォーム接続性など様々な点を改善し、動作範囲を拡大する機会がある。

ロボットは、医療の提供、爆弾の処理、高齢者のサポートや保護など、いくつかの重要な作業を行う。しかし、ロボットはすべてのシナリオに対応できるように訓練することはできない。例えば、医療処置の際、人体にはそれぞれ異なる困難があり、ロボットがそれを正確に処理することは難しい。さらに、重要な処置中にソフトウェアウイルスやインターネットアクセスの中断といった技術的な問題が発生する可能性もある。様々なシナリオに対応できるようにプログラミングを強化し、電源やインターネットアクセスのバックアップシステムを確保することが不可欠です。

電子機器やバッテリーの欠陥も事故につながる可能性がある。頻繁に方向転換する物体を移動させながら、ドローンが事故防止のために精度を上げるのは至難の業かもしれない。例えば、ワシのような大型の鳥は、空中でドローンを攻撃したり、捕獲したりして、重要な画像や動画を撮影することがある。事故を防ぐためには、ドローンは遠くからこれらの障害物を正確に識別できなければならない。天候や強風もドローンの精度に大きく影響する。ドローンに使用されているリチウムポリマーバッテリーは、湿気の影響も受けやすい。例えば、霧によってドローンに水滴が溜まり、故障につながる可能性がある。ロボットの精度は、その動作に影響を与えるいくつかのコンポーネントのいずれかが故障することによって低下する可能性がある。

サービスロボット市場のエコシステムは、メーカー、部品サプライヤー、システムインテグレーター、エンドユーザーを含む多様な参加者で構成されている。メーカーは様々な用途のサービスロボットを開発・製造し、部品サプライヤーは必要不可欠なハードウェアとソフトウェアを提供する。システムインテグレーターは、顧客のニーズに合わせてロボットソリューションをカスタマイズし、展開する。ヘルスケア、ロジスティクス、ホスピタリティなどの各業界のエンドユーザーは、効率改善、コスト削減、顧客体験の向上のためにサービスロボットを採用する。イノベーションを促進し、サービスロボット市場の成長を加速させるには、こうした関係者間の協力が不可欠である。

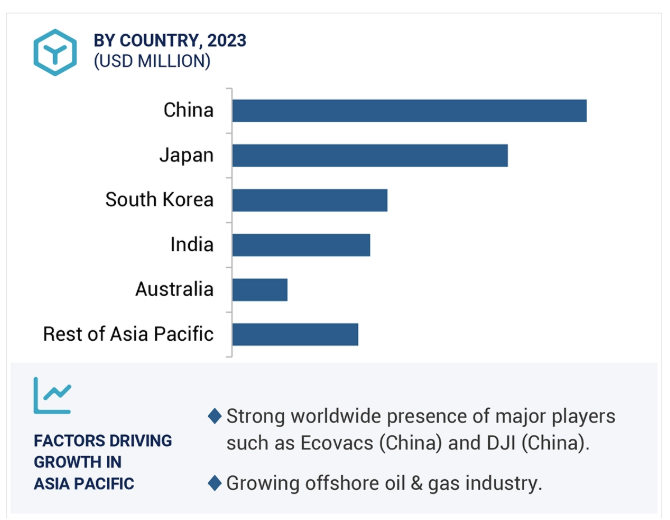

アジア太平洋地域の業務用地上ロボットのサービスロボット市場は、予測期間中に最も高いCAGRで成長すると予想される。2023年、アジア太平洋地域の業務用地上ロボット市場で最大のシェアを占めるのは日本である。日本のeコマース産業は近年著しい成長を遂げている。オンラインショッピングの急激な急増は、日本の深刻な倉庫施設不足を反映している。

適切な倉庫施設の不足により、需要と供給のギャップが生じ、日本では新たなフルフィルメントセンターを設置する必要性が生じている。野心的な日本企業は研究開発活動に多額の投資を行い、マテリアルハンドリング用の最新かつ先進的なAGVを発売している。米国に次いで、日本は医療機器とロボット支援手術の第2位の市場である。

日本では以前、ダヴィンチは前立腺摘除術と腎摘除術にのみ承認されていた。しかし現在では、大腸切除術、婦人科切除術、胸部切除術、胃切除術、膀胱膀胱摘出術、食道吻合術、僧帽弁形成術が承認されている。

日本は技術先進国であり、農業の機械化率は高い。北陸農業試験場、北海道大学、京都大学、東京農工大学、農林水産省などの組織が農業研究に従事している。これらの機関は、農業ロボット関連の技術開発において極めて重要である。

自律型水中ロボット(AUV)は、水中作業において大きな可能性を示すことから、サービスロボット市場の海洋環境分野で第2位の市場シェアを占めている。これらのプログラム可能な自律型ロボットは、水中に沈んだ難破船、岩、障害物を検出して地図を作成する水中調査ミッションに使用される。AUVは非常に洗練されたペイロードを装備しているため、到達が困難な場所でも機能し、正確なデータを提供することができる。軍事用のAUVの取得と開発に対する支出が多いため、米国はAUVの有望な市場と見なされている。2024年2月、米国防総省はOceaneering International Inc.(米国)にフリーダムAUVの開発と試験に関する契約を発注した。米海軍の先進海中システム計画局は、フリーダムAUVを大排気量無人海中探査機(LDUUV)のプロトタイプの可能性として評価する。AUVに対する安全保障・防衛機関からのニーズが高まっているため、市場は拡大している。

アジア太平洋地域のサービスロボット市場は、予測期間中に最も高いCAGRで成長すると予想されている。アジア太平洋市場は、中国、韓国、日本、インド、その他に区分される。日本と韓国は高いロボット密度を持つ技術先進国である。アジア太平洋地域にはインドやタイなどの発展途上国も含まれ、サービスロボットの潜在力は高い。中国と日本は高齢化社会のため、介助ロボットや高齢者介護ロボットに大きなチャンスがある。オーストラリアやニュージーランドでは、農業用ロボットやドローンの採用率が高い。インドやフィリピンなどの発展途上国では、急速な工業化に伴う可処分所得の増加により、サービス・ロボットの需要増加が見込まれている。アジア太平洋地域の石油・ガス産業は過去2~3年で著しい成長を遂げており、自律型水中ロボット(AUV)や遠隔操作車両(ROV)の高い需要につながっている。インド、オーストラリア、中国では自動化とグローバル化の傾向が強まっており、アジア太平洋地域のサービスロボット市場の成長をさらに後押ししている

2024年5月、DJI(中国)はAGRAS T50とT25ドローンを国際的に発売し、人気のAGRASラインをさらに拡大した。T50は大規模な農作業の効率化向けで、T25は小規模な作業向けの携帯性を提供する。両モデルとも、新しく改良されたSmartFarmアプリとシームレスに統合し、空中の作物アプリケーションの管理を強化する。

2024年1月、デラバル(スウェーデン)は新しいVMSバッチ搾乳システムを発売した。この方式は労働力を削減し、効率を上げるように設計されている。従来のパーラー搾乳やロータリー搾乳と同様に、牛群をグループに分け、搾乳センターに移動させる。

2023年10月、商業サービスロボットの世界的リーダーであるPudu Technology Inc.(Puduロボティクス)(中国)は、ソフトバンクロボティクスグループ(日本)との戦略的提携を発表した。この提携は、日本市場におけるソフトバンクロボティクスの専門知識と、配送ロボットや清掃ロボットにおけるPuduの製品・技術の優位性を融合させることで、商業サービスロボット産業の高度化を目指すものである。

2022年8月、米Amazon.com, Inc.と米iRobot Corporationは、アマゾンが17億米ドルでiRobot Corporationを買収することを発表した。この買収により、アマゾンのスマートホーム製品のラインアップが強化され、小売大手の膨大な消費者データストアが追加される。

2021年2月、株式会社ダイフク(日本)とAFT Industries, Inc. (2021年2月、ダイフク株式会社(日本)とAFT Industries社(ドイツ)は、チャネルを開拓し、自動車メーカーからマテリアルハンドリングシステムへの投資を誘致し、世界的な需要の高まりに対応するための業務提携を発表した。

主要企業・市場シェア

サービスロボット市場のトップ企業リスト

Intuitive Surgical Operations, Inc. (US)

DJI (China)

Daifuku Co., Ltd. (Japan)

JD.com, Inc. (China)

iRobot Corporation (US)

Samsung Electronics Co., Ltd. (South Korea)

KONGSBERG (Norway)

Northrop Grumman (US)

Softbank Robotics Group (Japan)

DeLaval (Sweden)

XAG Co., Ltd. (China)

General Electric Company (US)

LG Electronics (South Korea)

Blue Ocean Robotics (Denmark)

Starship Technologies (US)

Diligent Robotics Inc. (US)

AMP Robotics (US)

Lely (Netherlands)

Exyn Technologies (US)

ROBOTIS Co., Ltd. (South Korea)

Neato Robotics, Inc. (US)

KUKA AG (Germany)

3DR, Inc. (US)

Stryker (US)

Harvest CROO Robotics LLC (US)

【目次】

はじめに

研究方法論

要旨

プレミアムインサイト

市場概要

5.1 はじめに

5. 2 市場ダイナミックス 市場牽引要因:高い投資収益率を達成するためのロボットの導入拡大 ・ コスト効率の高い予知保全を可能にするモノのインターネットの導入拡大 ・ 院内感染削減の重視の高まり ・ ロボット工学研究への関心の高まり ・ 医療用外骨格やロボット手術に対する保険適用の拡大 抑制要因:データプライバシーに関する規制への懸念 障害者や老人を支援するロボットへの依存の高まり – ロボットの耐久性と能力の向上への注目の高まり – 複雑な作業をロボットに行わせるための群知能技術の採用 課題 – ロボットの技術的問題点

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 サービスロボットの種類別価格(2023年 サービスロボットの地域別価格(2023年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 主要技術分析 – 人工知能(AI) – 標準OS – テレプレゼンスロボットとヒューマノイド – サービスとしてのロボット(RaaS) – 補足技術 – ビジョンガイダンス

5.9 AI/AIがサービスロボット市場に与える影響

5.10 ケーススタディ分析 ブラジルの稲作農家が害虫駆除と農業効率向上のためにdjiのagras t40ドローンを導入 パル・ロボティクスが高齢者人口を支援する革新的なロボットを導入するサンドロ・プロジェクトに参画 日本ダイニングがコスト削減を確実にするためにソフトバンクロボティクスグループのキーンボットロボットを採用

5.11 特許分析

5.12 貿易分析 輸入シナリオ(HSコード850860) 輸出シナリオ(HSコード850860)

5.13 関税と規制の状況 関税分析(HSコード850860) 規制機関、政府機関、その他の団体

5.14 主要会議とイベント(2024-2025年

5.15 ポーターの5つの力分析 競争相手の強さ 供給者の交渉力 買い手の交渉力 代替品の脅威 新規参入の脅威

5.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

サービスロボット市場、環境別

6.1 導入

6.2 業務用ドローン:空撮、検査、その他の用途での利用が増加し、セグメントの成長を促進する 一般消費者用ドローン:エンターテインメントと商業用途での採用が増加し、セグメントの成長を促進する

6. 3 地上自動搬送車 – 牽引車 – ユニット積載車 – パレットトラック – フォークリフト – 組立ライン用車両 – 消毒ロボット – その他の無人搬送車 清掃ロボット – 人口と核家族数の増加がセグメント成長に寄与 – 掃除機ロボット – 芝刈り機 – プール清掃ロボット – 窓・雨樋清掃ロボット 農業用ロボット – 搾乳ロボット – 自動収穫システム 外科用ロボット – 腹腔鏡ロボットへの嗜好の高まりがセグメント成長に寄与。腹腔鏡手術ロボットシステム – 整形外科ロボットシステム – 脳神経外科ロボットシステム ENTERTAINMENT & LEISURE ROBOTS – 玩具ロボット – ホビーシステム INSPECTION ROBOTS – 危険な環境での採用が増加し、セグメントの成長を後押し HUMANOID ROBOTS – 高度な機能の導入が増加し、セグメントの成長に貢献 POWERED EXOSKELETONS – 産業用、医療用、軍事用、建設用での使用が増加、 産業、医療、軍事、建設分野での使用が増加し、セグメントの成長を促進する テレプレゼンスロボット – ヘルスケアや企業分野での採用が増加し、セグメントの成長を促進する その他地上ロボット

6.4 MARINE UNMANNED SURFACE VEHICLES(USVS):防衛、海洋調査、監視、捜索救助活動での利用が増加し、市場の成長を促進 AUTONOMOUS UNDERWATER VEHICLES(AUVS):海洋調査や地質学的情報収集のための配備が増加し、セグメントの成長を促進 REMOTELY OPERATED VEHICLES(ROVS):石油・ガス探査、パイプライン検査、船体検査での採用が増加し、セグメントの成長を促進

サービスロボット市場:種類別

7.1 はじめに

7.2 倉庫業務の改善と人件費削減を重視する業務用ロボットの台頭が成長を促進する

7.3 個人向け・家庭向けでは、個人支援ロボットや高齢者介護ロボットへの注目が高まり、分野成長を促進する。

サービスロボット市場、コンポーネント別

8.1 導入

8. 2 HARDWARE AIRFRAMES- ドローンの軽量化と可搬重量の増加への注目の高まりがセグメント成長を促進する- 合金- プラスチック- 複合材 SENSORS- ロボットの運用能力向上へのニーズの高まりがセグメント成長に寄与する- モーション- 光- 近接- 温度- その他センサー CAMERAS- 精密な3Dセンサーの採用が増加。CAMERAS- 正確な3Dマッピングと距離測定のための採用が増加し、セグメントの成長を促進する- Multispectral- Thermal- Infrared- LiDAR- High-resolution ACTUATORS- 高速で反復的なタスクのための導入が増加し、セグメントの成長に貢献する- Rotational- Linear Power Supply 制御システム – サービスロボットの機能を制御・調整するために使用され、セグメ ントの成長を促進する。 ナビゲーションシステム – 自律的および半自律的な操作への依存が高まり、セグメ ントの成長を促進する。

8.3 ソフトウェア ロボットの高度化がセグメント成長に寄与

サービスロボット市場、用途別

9.1 導入

9.2 国内では消毒ロボットの需要が急増し、床清掃、芝刈り、プール清掃、その他国内用途が成長分野に寄与する。

9.3 医療 高齢化社会の進展がセグメント成長を加速 手術支援 ハンディキャップ支援 その他医療用途

9.4 分野別成長率に寄与する精密灌漑と施肥への重点の高まり 農業-作物モニタリング-植物スカウティング-作物スカウティング 酪農・家畜管理 その他の分野用途

9.5 防衛、救助、安全保障 遠隔地から危険の多い地域を特定し、違法行為を追跡するロボットへの依存度が高まる。

9.6 エンターテインメント、教育、パーソナル 教育・訓練用ロボットへの需要の高まりが同分野の成長を促進 エンターテインメント 教育 コンパニオンシップ、高齢者支援

9.7 ルームサービス、警備、法執行、移動案内などでのロボットの採用が拡大し、分野成長を促進する。

9.8 点検・保守 発電所やその他の大型構造物の点検にドローンの利用が増加し、セグメントの成長を促進する パイプライン/パイプラインの点検 発電所の点検 通電送電線の点検 その他の点検・保守アプリケーション

9.9 物流 コスト効率に優れた配送ロボットの導入が進み、全体的なコスト削減が進む。

9.10 建設・解体分野 人件費削減と高い投資収益率確保のためにロボットの利用が増加し、市 場を牽引する

9.11 海事分野では深海探査が増加し、海洋学、環境保護・監視、考古学的探査、その他の海事ア プリケーションが市場の成長に寄与する。

9.12 宇宙探査ロボットへの需要の高まりがサービスロボット市場の成長を押し上げる(地域別)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2714