世界のストロンチウム市場(2024 – 2030):製品別、用途別、地域別分析レポート

市場概要

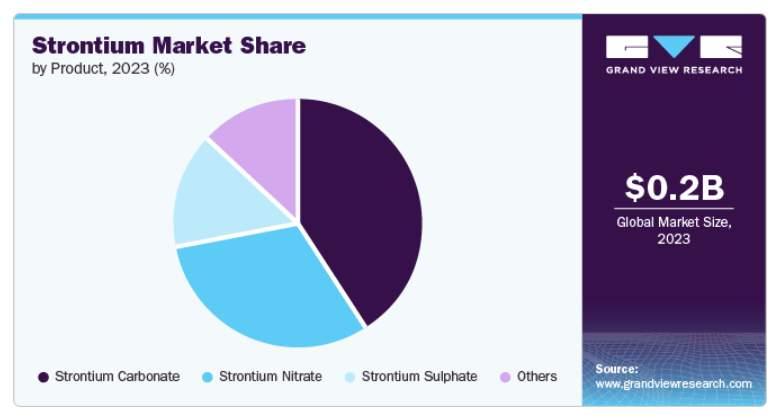

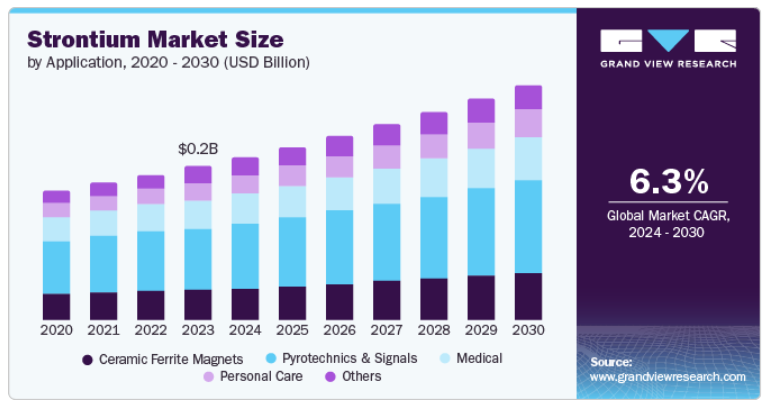

ストロンチウムの世界市場規模は2023年に2億4,800万米ドルと推定され、2024年から2030年にかけて年平均成長率6.3%で成長する見込みです。

セラミック・フェライト磁石の生産におけるストロンチウムの使用量の増加と、骨関連疾患の予防と治療のための医療産業が、予測期間中のストロンチウム需要を牽引すると予測されます。

市場の成長は、娯楽産業やイベント管理産業における明るくカラフルな花火の使用によって大きく牽引されると予想され、これがさらに市場に貢献しています。American Pyrotechnics Associationによると、2023年のアメリカの花火消費量は2,710万ポンドで、前年比7%増。この公共花火大会の成長は、花火産業における消費の拡大を示しています。

市場の最大の原動力は、火工品および信号用途での使用です。花火に深紅の色合いを与える重要な原料です。また、酸素含有量が高く、花火混合物の着火を助けます。さらに、セラミック・フェライト磁石の生産における使用は、電子機器での利用が原動力となっています。

医療産業への応用の可能性は、有利な機会をもたらします。骨や歯に関連する疾患の治療における製品使用の有効性に関する継続的な研究・調査が、今後の市場を牽引すると予想されます。

ストロンチウムとその化合物は、エレクトロニクスや医療産業などのエンドユーザー分野で広く使用されていますが、既存の製品や機器に取って代わる可能性のある新技術の開発によって抑制される可能性があります。例えば、OLED、LEDディスプレイ、代替合金など、他の技術や材料への移行により、ストロンチウムベースの商品の必要性が低下する可能性があります。しかし、そのような新技術の採用ペースは、この製品の代替可能性が低く、市場にとって手ごわい脅威になるには何年もかかる可能性があることを示唆しています。

この製品は、世界市場でさまざまなレベルの関心を集めています。その理由は、世界各国が発表する重要鉱物リストにおける重要度が低いこと、主要用途における消費ペースがまちまちであること、商業的に重要な他の鉱物と比べて相対的に価値が低いことです。しかし、この鉱物は、エンドユーザーの需要から強い影響を受け、その結果、世界的な価格設定が一貫しています。

ストロンチウムの価格は様々な要因に影響され、市況によって変動する可能性があります。主な要因には、鉱石コスト、エネルギーコスト、人件費・生産コスト、市場のダイナミックな需要、為替レート、技術の進歩、環境規制、地政学的環境などがあります。歴史的な期間において、世界的な価格動向は、用途全般にわたる旺盛な需要により、変動性が低いことを示しています。しかし、市場の需要要因に基づき、地域市場間で価格変動が発生した例もあります。

例えば、アメリカでは、ストロンチウムの主な用途は歴史的に火工品・信号、セラミック・フェライト磁石の製造、掘削流体の添加剤とされてきました。2023年には、掘削活動の減少により、掘削流体用途の需要が前年比で著しく減少しました。その結果、2023年の価格は前年比で著しく下落。

電子、医療、パーソナルケア用途の需要は、世界的な経済活動の回復により、2022年以降堅調な伸びを記録。したがって、予測期間中の需要は価格設定に反映され、予測期間中は安定した水準になると予想されます。

ストロンチウム市場は中程度の成長段階にあり、成長ペースが加速していることを示しています。市場は断片化されており、生産者は中国に集中しています。

技術や製品タイプの革新の程度は中程度で、直接変換法や還元プロセスなど、手頃な価格で容易に入手できる確立された技術が特徴です。現在、企業は持続可能な生産に注力しており、その目的は低炭素フットプリントを達成し、コストを最小限に抑えることです。

2023年以降、M&Aは低水準で推移。鉱石価格の乱高下により、生産者間の収益性はまちまちであり、生産者は競争力を維持するために、生産効率の向上とコスト最適化策の導入に取り組んでいます。

この業界は規制の影響が小さい。生産者は、採掘許可、環境クリアランス、社会経済的影響に関する法律に支配されています。業界内には、廃棄物や排水の処理に関する法律や、国際基準に従った労働者の安全に関する法律が存在します。

高い酸素含有量、カルシウム吸収能力、高い磁気特性という好ましい特性を持つため、この製品に代わるものはほとんどありません。現在、バリウムとカルシウムは、ストロンチウムの代替として互換的に使用されています。

市場にはエンドユーザーが集中しています。この製品は、エレクトロニクス、エンターテインメント&イベント管理、医療、パーソナルケア、塗料&コーティングなどの業界で広く使用されています。広く入手可能な製品であるため、歴史的にこれらの産業で伝統的に使用されてきました。

炭酸ストロンチウムは花火の製造に利用され、深い赤色を与えます。夜光塗料や光沢塗料の製造、骨粗鬆症などの骨関連疾患の治療薬にも使用されています。花火では、深みのある赤色を与えます。また、電気・電子産業で使用される硬質セラミック/フェライト磁石の製造にも使用されます。

炭酸ストロンチウムは、硬度や耐スクラッチ性の向上、マイクロクラックの減少、輝度の向上、研磨の容易さなどに役立ちます。そのため、液晶ディスプレイ用ガラス基板の製造や、光学、ガラス製品、照明、ファイバーガラス、実験用ガラス、製薬用ガラスなどに使用される数多くのガラス用途にも使用されています。

硝酸ストロンチウムは、信号灯、鉄道照明弾、火工品に使用されています。硫酸ストロンチウムは、他のストロンチウム化合物の製造原料として使用されます。また、セラミック磁石や火工品の製造にも使用されます。硫酸ストロンチウムは炭酸ストロンチウムと互換性があり、塗料・コーティング産業では顔料や充填剤として使用されます。

北米は、アメリカでの花火や軍事信号用途の永久磁石や火工品の生産が牽引すると予想されます。さらに、航空機部品のコーティングに使用される耐腐食性塗料におけるストロンチウム化合物のニーズの高まりも、市場の成長促進要因のひとつです。

アメリカのストロンチウム市場は、軍事費の増加によって牽引されると予想されます。例えば、2023年には連邦予算の約13%にあたる8,203億米ドルが軍事・防衛費に費やされました。アメリカの高い国防費は、ストロンチウム需要に有利な火工品や信号用途の成長を支援します。

2023年の収益シェアは37.2%でアジア太平洋地域が市場を支配。成長の要因は、火工品と信号の増加、およびセラミック・フェライト磁石での使用によるものです。中国、日本、韓国、インドなどの国々はエレクトロニクス製造業が盛んで、ストロンチウム化合物の需要はディスプレイパネル、CRT、その他の電子機器の製造で高い。

中国のストロンチウム市場は2023年に安定成長。これは、花火の製造やシグナリング用途の火工品での製品使用によるものです。中国は世界最大の花火輸出国で、湖南省の瀏陽は世界最大の生産拠点です。

ヨーロッパでは、美容・パーソナルケア産業が盛んであるため、ストロンチウムの需要が増加すると予想されます。同地域はまた、スペインのストロンチウムの国内生産を活用しており、ヨーロッパ地域の大半で同製品のニーズを満たしています。

ドイツのストロンチウム市場の成長は、医療やパーソナルケアなどの産業の成長によって牽引されると予想されます。同国ではパーソナルケア製品が大規模に利用されており、市場の成長を後押ししています。例えば、ドイツの化粧品市場は2023年に159億ユーロと評価されました。

中南米は、産業拡大、文化祭、人口増加などの要因により成長が予測されます。この地域の活気ある文化祭や祝祭は、ストロンチウムベースの化合物を使用する火工品の需要を促進します。さらに、この地域は埋蔵量が豊富で採掘活動も盛んなため、ストロンチウムの供給を支えています。

ブラジルのストロンチウム市場の成長は花火の生産によって維持されると予想。ブラジルは世界市場への花火の主要輸出国。世界銀行によると、ブラジルは2023年に260万米ドル(536.2トン)相当の花火を輸出。

主要企業・市場シェア

同市場で事業を展開する主要企業には、Basstech InternationalやSolvayなどがあります。

アメリカに本社を置くBasstech Internationalは1994年に設立され、本社はニュージャージー州。硝酸ストロンチウムを生産しており、主に北米市場を対象としています。

ベルギーに本拠を置くソルベイは1863年に設立され、ブリュッセルに本社を置いています。高純度炭酸ストロンチウムや高純度水酸化ストロンチウムなど幅広いストロンチウム化合物を生産。世界市場を対象としています。

ストロンチウム市場の主要企業は以下の通り。これらの企業は総体として最大の市場シェアを持ち、業界の動向を左右しています。

ABASSCO

Basstech International

Canteras Industriales, S.L.

Joyieng Chemical LTD.

ProChem

Quimica Del Estroncio, S.A.

Sakai Chemical Co., LTD.

Solvay

2023年7月、オーストラリアを拠点とするDateline Resources Limitedは、アメリカ・カリフォルニア州サンバーナディーノにあるArgosストロンチウム・プロジェクトの権益80%を取得する意向を発表。

2020年11月、ソルベイは、製品ライン集中戦略の一環として、ドイツ、スペイン、メキシコにおけるテクニカルグレードのストロンチウム事業をフランスのラトゥール・キャピタルに売却することを発表。ソルベイは現在、高純度ストロンチウム製品の生産のみに専念しています。

本レポートでは、世界、国、地域レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査レポートは、世界のストロンチウム市場を製品、用途、地域別に分類しています:

製品の展望(数量、キロトン;売上高、百万米ドル、2018年-2030年)

炭酸ストロンチウム

硝酸ストロンチウム

硫酸ストロンチウム

その他

用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

セラミック・フェライト磁石

火工品および信号

医療

パーソナルケア

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

スペイン

トルコ

ロシア

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

中東・アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. ストロンチウムの世界市場展望

3.2. バリューチェーン分析

3.2.1. 原料動向

3.3. 製造と技術の概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会

3.5.4. 業界動向

3.5.4.1. ESG分析

3.5.4.2. 貿易動向

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. テクノロジー

3.7.5. 環境

3.7.6. 法律

第4章. ストロンチウム市場 製品の推定と動向分析

4.1. ストロンチウム市場 製品動向分析、2023年および2030年

4.2. 炭酸ストロンチウム

4.2.1. 市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

4.3. 硝酸ストロンチウム

4.3.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

4.4. 硫酸ストロンチウム

4.4.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

4.5. その他

4.5.1. 市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

第5章. ストロンチウム市場 用途別推定と動向分析

5.1. ストロンチウム市場 アプリケーション動向分析、2023年・2030年

5.2. セラミック・フェライト磁石

5.2.1. 市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

5.3. 火工品と信号

5.3.1. 市場の予測:2018~2030年(キロトン)(百万米ドル)

5.4. 医療用

5.4.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

5.5. パーソナルケア

5.5.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

5.6. その他

5.6.1. 市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-463-6