世界の消化性潰瘍治療市場展望:2025年から2033年の間に、CAGRは2.51%で成長すると予測

市場規模

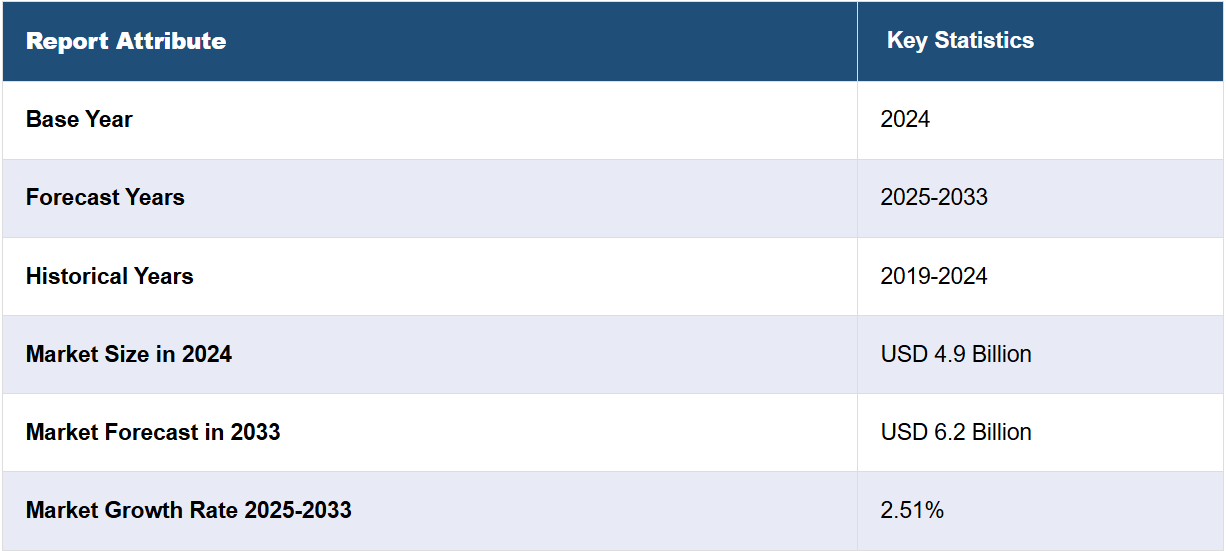

世界の消化性潰瘍治療薬市場規模は、2024年には49億Bドルに達した。今後、IMARC Groupは、市場が2033年までに62億ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は2.51%と予測しています。 消化性潰瘍の有病率が特に高齢者人口の間で増加していること、また、侵襲的な手術よりもさまざまな薬物療法を好む消費者の傾向の変化が、市場成長の主な要因となっています。

消化性潰瘍治療薬市場分析:

主な市場推進要因:特に高齢者層における消化性潰瘍の有病率の増加は、市場成長の主要な要因のひとつです。さらに、不健康な生活習慣や胃がんの増加により、消化性潰瘍に苦しむ患者数が増加しています。侵襲的な手術よりもさまざまな消化性潰瘍治療薬を求める消費者の傾向の変化も、消化性潰瘍治療薬の市場シェア拡大に寄与しています。

市場の主な動向:消化性潰瘍治療薬の承認が継続していることや、製薬会社への政府による医薬品開発への投資が市場の成長を支えています。また、製品の効果を高めるための広範な研究開発(R&D)活動や、消化性潰瘍の治療用OTC(一般用)医薬品の開発への投資の増加も、消化性潰瘍治療薬市場の成長に好影響を与えています。

競合状況:消化性潰瘍治療薬市場における有力企業には、Abbott Laboratories, AstraZeneca plc, Boehringer Ingelheim International GmbH, Novitium Pharma LLC, Pfizer Inc., PharmaKing Co. Ltd., RedHill Biopharma Ltd, Viatris Inc., Yuhan Corporation, Zydus Lifesciences Limitedなどが含まれる。

地理的傾向:消化性潰瘍治療薬市場の動向によると、北米が市場全体を支配しています。消化性潰瘍(PUD)は、不適切な食習慣、ストレス、喫煙、アルコール摂取などのライフスタイル要因により、北米でますます蔓延しています。PUDに罹患する人の増加に伴い、プロトンポンプ阻害薬(PPI)、制酸薬、抗生物質などの治療薬の需要が高まっています。

課題と機会:主要企業間の競争が激しく、PPIの長期的な使用に対する懸念が高まっていることが、市場の成長を妨げています。しかし、消化性潰瘍や胃食道逆流症(GERD)の症状を管理するためのOTC治療薬、例えば制酸剤、H2受容体拮抗薬、PPIに対する消費者からの需要は高まっています。

消化性潰瘍治療薬市場の動向:

高齢化人口

高齢者人口が大幅に増加しています。例えば、世界保健機関(WHO)によると、2030年までに世界の6人に1人が60歳以上になるとのことです。2020年には10億人であった60歳以上の人口の割合は、2050年には14億人に増加すると見込まれています。2050年には、60歳以上の人口は世界全体で2倍(21億人)に増加すると予測されています。80歳以上の人口は、2020年から2050年の間に3倍に増加し、4億2600万人に達すると予測されています。世界的な高齢化人口は、特に非ステロイド性抗炎症薬(NSAID)の使用増加と高齢者の胃腸粘膜の弱体化により、消化性潰瘍を発症しやすくなっています。この人口動態の変化により、消化性潰瘍の治療や管理に用いられる医薬品の需要が増加すると見込まれています。これらの要因は、消化性潰瘍治療薬の市場シェアにさらに好影響を与えています。

消化性潰瘍の発生率の増加

ヘリコバクター・ピロリ菌への感染や非ステロイド性抗炎症薬(NSAID)の広範な使用といった要因が主な原因となって、消化性潰瘍の発生率が増加しており、これが消化性潰瘍治療薬の需要を押し上げる主な要因となっています。例えば、米国国立医学図書館が発表した記事によると、消化性潰瘍疾患(PUD)は毎年世界で400万人が罹患しており、一般人口における生涯有病率は5~10%となっています。 これらの要因により、今後数年間で消化性潰瘍治療薬の市場シェアが拡大すると予想されています。

医薬品開発における技術的進歩

製薬研究の進歩により、次世代のプロトンポンプ阻害薬(PPI)、併用療法、副作用の少ない抗生物質など、より効果的な消化性潰瘍治療薬の開発が進んでいます。例えば、2024年9月には、韓国の消化性潰瘍治療薬市場に参入する新規カリウムイオン競合型アシッドブロッカー(P-CAB)である「Jaqbo(zastaprazan citrate)」がJeil Pharmaceuticalから発売され、消化性潰瘍治療薬市場の成長を後押ししました。

世界の消化性潰瘍治療薬業界の区分:

IMARC Groupは、世界の消化性潰瘍治療薬市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品タイプ、潰瘍タイプ、流通チャネルに基づいて市場を分類しています。

製品タイプ別内訳:

プロトンポンプ阻害薬

カリウムイオン競合型アシッドブロッカー(P-CAB

制酸剤

H2受容体拮抗薬

抗生物質

潰瘍保護剤

抗生物質が最大のセグメントを占めた

また、本レポートでは、製品タイプ別に消化性潰瘍治療薬市場の詳細な内訳と分析も提供しています。これには、プロトンポンプ阻害薬、カリウムイオン競合型アシッドブロッカー(P-CAB)、制酸剤、H2受容体拮抗薬、抗生物質、潰瘍保護剤が含まれます。レポートによると、抗生物質が最大のセグメントを占めています。

消化性潰瘍治療薬市場の見通しによると、ピロリ菌感染は消化性潰瘍の主な原因であり、世界的に見ても大半の症例の原因となっています。抗生物質は、感染症の根絶と潰瘍の再発防止に使用される併用療法の重要な要素です。

潰瘍の種類別内訳:

胃潰瘍

十二指腸潰瘍

その他

十二指腸潰瘍が最大の市場シェアを占める

潰瘍の種類別に消化性潰瘍治療薬市場を詳細に分類・分析した結果も報告書に記載されています。これには胃潰瘍、十二指腸潰瘍、その他が含まれます。報告書によると、十二指腸潰瘍が最大の市場シェアを占めています。

消化性潰瘍治療薬市場の概要によると、辛い食べ物、アルコール、カフェインを多く含む食事は十二指腸潰瘍を発症するリスク要因となります。ファーストフードの消費とアルコールの使用が世界的に増加しているため、十二指腸潰瘍の発生率と関連治療の需要も増加しています。さらに、胃腸の健康問題に対する一般の人々の意識が向上し、医療へのアクセスが増えるにつれ、潰瘍の診断と治療を求める人が増え、医療サービスと医薬品の需要が高まっています。

流通チャネル別内訳:

病院薬局

小売薬局

オンライン薬局

病院薬局が最大のセグメントを占めた

このレポートでは、流通チャネル別の消化性潰瘍治療薬市場の詳細な内訳と分析も提供しています。これには、病院、小売、オンライン薬局が含まれます。レポートによると、病院薬局が最大のセグメントを占めました。

高齢化が進むにつれ、胃粘膜の弱体化、非ステロイド性抗炎症薬(NSAID)の使用増加、併存疾患などにより、消化性潰瘍を含む胃腸障害が起こりやすくなります。これにより、潰瘍関連の合併症による入院患者が増加し、病院薬局における潰瘍治療薬の需要が高まります。さらに、集中治療室(ICU)の患者、手術を受ける患者、人工呼吸器を使用している患者など、ストレス関連粘膜疾患のリスクがある患者には、病院が予防的に消化性潰瘍治療薬を投与することがよくあります。これにより、潰瘍治療薬の静脈内投与製剤の需要が高まっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

消化性潰瘍治療薬の市場は北米が最大

また、このレポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、消化性潰瘍治療薬市場では北米が最大規模となっています。

消化性潰瘍治療薬市場の統計によると、北米の消化性潰瘍治療薬市場を牽引する要因には、特に高齢者層における消化性潰瘍の有病率の増加、侵襲的な手術よりも様々な消化性潰瘍治療薬への消費者志向の変化、ヘルスケア分野における市販薬(OTC)のニーズの高まりなどがあります。消化性潰瘍は大幅に増加しています。例えば、消化性潰瘍疾患(PUD)は、米国で毎年600万人以上が罹患する一般的な疾患です。これらの要因が、消化性潰瘍治療薬市場の規模をさらに押し上げています。

競合状況

市場調査レポートでは、競合状況の包括的な分析を提供しています。また、すべての主要な市場企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Abbott Laboratories

AstraZeneca plc

Boehringer Ingelheim International GmbH

Novitium Pharma LLC

Pfizer Inc.

PharmaKing Co. Ltd.

RedHill Biopharma Ltd

Viatris Inc.

Yuhan Corporation

Zydus Lifesciences Limited

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

消化性潰瘍治療薬市場の最新動向:

2024年9月:HK inno.Nは、胃食道逆流症および消化性潰瘍の新薬「K-CAB」が中南米6カ国で承認を取得したと発表した。

2024年9月:ジェイル製薬は、韓国の消化性潰瘍治療薬市場に参入する新規カリウムイオン競合型アシッドブロッカー(P-CAB)である「Jaqbo(zastaprazan citrate)」を発売した。

2024年6月:Mankind Pharmaと武田製薬株式会社は、インド市場における「ボノプラザン」の非独占的特許ライセンス契約を締結した。この契約により、Mankind Pharmaは、胃食道逆流症(GERD)治療薬として、独自の商標で医薬品を販売することが可能となった。この薬は、十二指腸潰瘍や消化性潰瘍の治療に有効である。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な業界動向

5 世界の消化性潰瘍治療薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 プロトンポンプ阻害薬

6.1.1 市場動向

6.1.2 市場予測

6.2 カリウムイオン競合型アシッドブロッカー(P-CAB)

6.2.1 市場動向

6.2.2 市場予測

6.3 制酸剤

6.3.1 市場動向

6.3.2 市場予測

6.4 H2受容体拮抗薬

6.4.1 市場動向

6.4.2 市場予測

6.5 抗生物質

6.5.1 市場動向

6.5.2 市場予測

6.6 潰瘍保護

6.6.1 市場動向

6.6.2 市場予測

7 潰瘍タイプ別市場

7.1 胃潰瘍

7.1.1 市場動向

7.1.2 市場予測

7.2 十二指腸潰瘍

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 流通チャネル別市場規模推移

8.1 病院薬局

8.1.1 市場動向

8.1.2 市場予測

8.2 薬局

8.2.1 市場動向

8.2.2 市場予測

8.3 オンライン薬局

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6684