舶用電池のグローバル市場規模は2024年に8億8,230万ドル、2030年までにCAGR 9.3%で拡大する見通し

市場概要

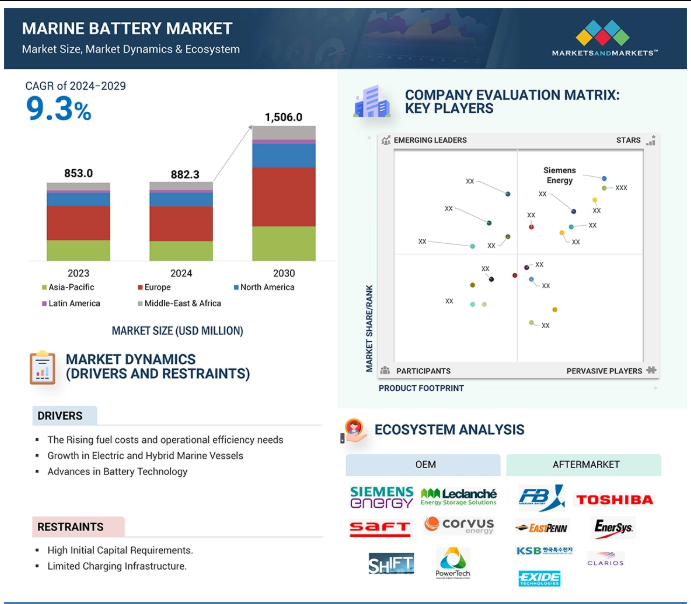

船舶用電池市場は、2024年の8億8,230万米ドルから2030年には15億600万米ドルに成長し、2024年から2030年までの年平均成長率は9.3%と予測。リチウム電池タイプの数量は、2024年の5,43,635(Units)から2030年には9,41,918(Units)に成長すると予測。船舶用バッテリー市場業界は、船舶がゼロまたはごくわずかな排出ガスで航行できるようにすることで、ハイブリッド、完全電気、燃料電池推進システムにおいて基本的な役割を果たす、より持続可能でエネルギー効率の高いソリューションへと海事産業が移行するにつれて、急速な拡大を経験しています。さらに、バッテリー管理システム(BMS)の開発は、運航効率、安全性、性能を向上させます。ヨーロッパと北米を中心としたハイブリッド船と電気船の需要は、この地域の官民セクターが環境に優しい海事技術に投資しているため、市場成長の原動力となっています。本章では、舶用バッテリー市場に関連する促進要因、阻害要因、機会、課題などの市場ダイナミクスと、これらの要因がシーメンス・エナジー(ドイツ)、ルクランシェSA(スイス)、コーヴァス・エナジー(カナダ)、東芝(日本)、EnerSys(米国)などの主要市場プレイヤーの成長にどのように影響すると予想されるかについて説明します。

ディーゼルやガソリンのような従来の船舶用燃料は、商業船であれ遊覧船であれ、船舶運航者にとって非常にコスト高です。燃料価格は不安定ですが、船舶用バッテリーのような、より手頃な価格の代替燃料が開発されつつあります。電気推進システムやハイブリッド推進システムに統合された舶用バッテリー・システムは、高価な燃料に依存しない顕著な利点を提供します。蓄電されたエネルギーを船舶に供給するバッテリーは、風力発電や太陽光発電などの再生可能エネルギー源から供給されるため、燃料消費を大幅に削減することができます。燃料価格は高騰し、環境規制も厳しくなっています。スウェーデンのエックス・ショア社の完全電気船も、レクリエーション・ボート業界向けに開発されました。これらのボートは、燃料ボートに代わる環境にやさしく経済的な魅力があり、航続距離が非常に長く、消費者の総所有コストを削減します。燃料価格が高騰し、環境規制が厳しくなる中、海運業界における船舶の運航効率化の傾向は今後も続くと予想され、バッテリー式船舶の増加傾向を後押ししています。

舶用バッテリー市場の成長における主な阻害要因の1つは、初期資本要件が高いことです。しかし、舶用バッテリーによる長期的な節約と環境面でのメリットは明らかです。例えば、高性能のリチウムイオン・バッテリーやソリッド・ステート・バッテリーは莫大な費用がかかります。これらのバッテリーは、高密度のセル、バッテリー管理の高度なシステム、再生可能エネルギー源の統合など、結果的に製造コストがかなり高くなります。特に収益性が比較的低い商業分野や、投資をサポートできないレクリエーション・ボートのオーナーなど、小規模な船舶事業者にとって、高額な設備投資は大きなハードルです。また、充電ステーションの必要性や高度な推進システムの統合は、船舶用バッテリーの設置にかかる全体的なコストに拍車をかけます。政府と業界関係者は、インセンティブ、補助金、技術的進歩を通じてこれらの制約を打破し、長期的なコスト削減に取り組んでいます。しかし、舶用バッテリーの多額の資本支出は、特に価格変動の影響を受けやすい地域や分野では、導入の成功を遅らせる要因となっています。また、船舶の改造には時間と費用がかかるため、資本支出はかなりの額になります。

短距離船舶の電化は、環境と規制への関心とバッテリー技術の継続的な改善によって促進される船舶用バッテリー市場の機会の一つです。フェリー、旅客船、沿岸サービス船など、比較的予測可能なスペースで限られた距離を運航する船舶は、バッテリーまたはハイブリッド推進システムの優れた候補です。ヨーロッパの港湾や都市部の水路など、排ガス規制が厳しい場所で運航される船舶は、ゼロ・エミッション運航がますます検討されています。短距離航行船舶の電動化にはいくつかの利点があります。バッテリー駆動の船舶は直接排出ガスを出さないため、空気の質を大幅に改善し、影響を受けやすい環境での騒音を低減します。いくつかの国や地域では、グリーン・テクノロジーの採用を奨励する補助金、減税、研究資金を提供しています。さらに、エネルギー密度の向上、充電サイクルの高速化、寿命の延長など、バッテリー技術の進歩により、電動化がますます現実的かつ経済的になっています。環境に優しく、低排出ガス輸送への需要が高まる中、短距離船舶の電動化は、舶用バッテリーメーカーにとって、将来の海運セクターにおける排出削減公約を達成するため、より大きな市場シェアを獲得する明らかなチャンスとなります。

舶用バッテリー市場は、主に長距離用途や高出力要件が船舶に存在する場合、エネルギー密度が大きく制限されます。エネルギー密度とは、重量と体積に対してバッテリーが蓄えることのできるエネルギーのことです。エネルギー密度の重要性は、海洋用途で船舶に必要なエネルギー源を広大な距離にわたって供給できる能力です。リチウムイオンバッテリーはエネルギー密度の点で大きな進歩を遂げましたが、単位重量または単位体積当たりのエネルギー含有量は、ディーゼルやガソリンといった従来の船舶用燃料にまだ及びません。この制約により、現在のバッテリー技術では航続距離が十分でなく、バッテリーのサイズと重量を大幅に増加させなければ実用化できないような長距離航海では、完全電気船の利用が増加します。このような課題を克服するには、インフラへの投資を増やすことで、より頻繁で高速な充電ステーションが必要です。ソリッド・ステート・バッテリーのような先進的なバッテリー技術の研究により、エネルギー密度は進歩し続けるかもしれませんが、現在の限界は、特に長時間の使用やヘビーデューティーな船舶用途において、普及が実現するまでの大きなギャップとなっているようです。

主要企業・市場シェア

船舶用バッテリー市場の主要プレーヤーは、造船会社、防衛機関、政府機関向けの革新的なバッテリー技術の設計者、製造者、サプライヤーです。船舶用バッテリー市場を支配しているメーカーは、リチウムイオンやより高度な技術で革新的なソリューションを提供するSiemens Energy社(ドイツ)、Leclanché SA社(スイス)、Corvus Energy社(カナダ)、株式会社東芝(日本)、EnerSys社(米国)です。これらの企業は、電気船、ハイブリッド船、その他の船舶など、あらゆる種類の船舶用のバッテリーシステムの設計、生産、統合において重要な役割を果たしています。

設計に基づくと、予測期間中、ソリッドステート分野のCAGRが最も高くなると予想されます。ソリッドステートは、従来の液体電解質電池よりも安全性、エネルギー密度、性能が高いため、最大のCAGRで成長すると予測されています。ソリッド・ステート・バッテリーでは、液漏れや熱暴走に関連するリスクが排除されるため、これらのバッテリーは海上用途で高い信頼性を発揮します。固体電池のコンパクトなフォームファクターと高いエネルギー効率は、最適化されたスペースと長時間の運用を必要とする船舶にとって魅力的です。ソリッド・ステート・バッテリーはゼロエミッション技術に対応し、過酷な海洋環境でも生き残ることができるため、持続可能で先進的な推進システムへの注目が高まります。海運業界がますますゼロエミッション技術を支持し、厳しい環境規制の遵守に努めている中、固体電池は電気船やハイブリッド船の電力貯蔵に適したソリューションを提供します。さらに、固体電池は、長期間にわたってヘビーデューティ用途で使用することができ、海水腐食や極端な温度などの過酷な海洋条件に対する耐性があるため、この設計の電池は、今後数年間、海洋分野における持続可能な推進システムの最前線に位置付けられます。固体電池技術の絶え間ない向上により、この分野は海事産業におけるグリーンで効率的な事業の方向性を形成する上で重要な役割を果たすでしょう。

種類別では、2024年から2030年までの予測期間中、リチウム・セグメントが最も高い市場シェアを占める見込みです。リチウム電池は、その優れた性能特性とあらゆる船舶への幅広い適用性により、最大市場シェアに貢献する見込みです。リチウム電池は、高エネルギー密度、長サイクル寿命、高速充電機能など、現代の船舶用途に有益なさまざまな利点を提供します。これらのバッテリーは、従来の鉛バッテリーよりもはるかに軽量かつコンパクトで、船舶のスペースと重量の最適化に役立ちます。長時間にわたって安定した信頼性の高い電力を供給できるため、ハイブリッド推進システムや完全電気推進システムに適しています。また、環境基準がますます厳しくなり、温室効果ガス排出量の削減がより重視されるようになるなど、さまざまな要因がリチウム電池の採用を加速させています。フェリー、旅客船、遊覧船などの短距離・中距離船舶の多くは、ゼロエミッション要件を満たすため、リチウム電池を動力源とする電気推進システムまたはハイブリッド推進システムを採用しています。リチウム電池は、大型船舶の補助電源としてますます使用されるようになっており、必要不可欠なシステムを補完し、従来のディーゼル発電機への依存を減らしています。リチウム・バッテリーは、熱管理システムやBMSなどの安全機能を備えており、厳しい環境にある船舶の信頼性を向上させます。産業界が持続可能性とエネルギー効率を重視し続ける中、よりクリーンで効率的な船舶推進・動力システムが必要とされているため、リチウム船舶用バッテリーは高い需要が見込まれます。

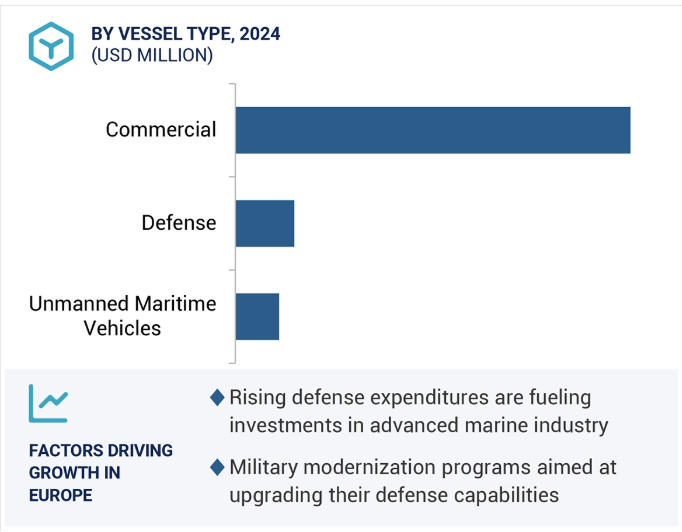

ヨーロッパは、持続可能性への取り組みと厳しい環境規制により、2024年には船舶用バッテリー市場で最大のシェアを占めると予想されています。同地域の先進的な造船産業は、フェリー、オフショア支援船、プレジャーボートにおけるハイブリッドおよび電気推進システムの採用増加とともに、船舶用バッテリーの需要を生み出しています。これに加えて、政府援助、研究開発資金、再生可能エネルギー源と統合するためのインフラがすでに確立されていることから、ヨーロッパは船舶用バッテリー市場の世界的リーダーとなっています。ノルウェー、ドイツ、オランダなどのヨーロッパの主要な海運国は、フェリー、貨物船、オフショア支援船などの船隊を電化し、グリーン輸送回廊を増やしています。先進的な造船産業と研究開発への投資、政府のインセンティブが、舶用バッテリー技術の革新を確実なものにしています。ヨーロッパ地域は、政府、民間の利害関係者、技術プロバイダーの間で高い協調性があり、これがヨーロッパのランキングを押し上げています。官民両部門の支援を通じて技術革新と技術進歩を重視するこの地域は、舶用固体電池や高容量リチウムイオン電池を含む次世代舶用電池の開発を推進しています。

2024年9月、Leclanché SA(スイス)は、Echion Technologies社のニオブ系負極材「XNO」を採用した世界初のリチウムイオン電池セル「XN50」を発売しました。XN50は10,000サイクル以上のサイクル寿命を誇り、鉄道、船舶、鉱業などの過酷なヘビーデューティー用途に適しています。この新技術は、長寿命のエネルギー貯蔵ソリューションを必要とする分野におけるバッテリーの耐久性と性能の向上に役立ちます。

2024年8月、コーヴァス・エナジーとバルチラ(フィンランド)は共同で、乗客と乗組員2,100人、自動車225台を収容できる世界最大のバッテリー式電気船を開発しました。この船舶は40MWhのバッテリーシステムを搭載し、2024年末に引き渡される予定です。

2024年3月、コルバス・エナジー社(カナダ)は、マゼラン・ディスカバラー号のバッテリー蓄電システムの供給契約を獲得。同船は南米で建造される初のディーゼル電気ハイブリッド船となります。コルバス・エナジーは、船舶のゼロ・エミッション運航を可能にするオルカ蓄電システムの供給を契約。このバッテリーシステムは、ABBが同船に提供する包括的な発電所で使用され、環境性能と運航効率を高めます。

2023年11月、Shift社(カナダ)とGarden Reach Shipbuilders & Engineers Ltd (GRSE)(コルカタ)は、Seatech Solutions International社(シンガポール)およびAmerican Bureau of Shipping (ABS)と協力し、革新的な50トンボラードプル電動タグ「E-VOLT 50」を開発すると発表しました。このプロジェクトは、二酸化炭素排出量を大幅に削減し、船舶の運航効率を高めるものです。

2024年1月、古河電気工業株式会社(日本。(2024年1月、古河電気工業株式会社(日本)は、トカマク・エナジー社(英国)に約1,000万ポンドを出資する株式引受契約を締結したと発表。(Ltd.(英国)に約1,000万ポンドを出資する新たな株式引受契約を発表しました。この契約は、商用核融合エネルギーの開発を加速させることを目的としています。

舶用バッテリー市場トップリスト

Siemens Energy (Germany)

Leclanché SA (Switzerland)

Corvus Energy (Canada)

Toshiba Corporation (Japan)

EnerSys (US).

【目次】

はじめに

28

研究方法論

33

要旨

43

プレミアムインサイト

47

市場概要

53

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 燃料費の上昇と運航効率の必要性- 電気船舶とハイブリッド船舶の需要の伸び- バッテリー技術の進歩- 厳しい環境規制- 脱炭素化と再生可能エネルギー統合の傾向の高まり RESTRAINTS- 初期資本要件が高い- 充電インフラが不十分- リサイクルと廃棄ソリューションが限られている OPPORTUNITIES- ハイブリッド推進システム- 短距離船舶の電化- 急速なイノベーションと技術進歩 CHALLENGES- エネルギー密度の限界- サプライチェーンの制約と原材料不足

5.3 顧客ビジネスに影響を与える傾向と混乱

5.4 バリューチェーン分析

5.5 エコシステム分析:主要企業、民間企業、中小企業、エンドユーザー

5.6 価格分析 主要企業の平均販売価格動向(電池種類別) 2024年 平均販売価格動向(地域別) 2024年-価格設定に影響を与える要因(地域別) 世界の平均電池価格と海上用途の平均電池価格

5.7 投資と資金調達のシナリオ

5.8 数量データ

5.9 運転データ

5.10 規制情勢

5.11 貿易分析 輸入シナリオ 輸出シナリオ

5.12 技術分析 主要技術 – リチウムイオン電池 – 固体電池 副次的技術 – P2X(Power-to-X)技術 – 電池熱管理システム 副次的技術 – 電池管理システム – エネルギー管理システム

5.13 主要な利害関係者と購入基準 購入プロセスにおける主要な利害関係者 購入基準

5.14 ユースケース分析 西芝電機は、推進用リチウムイオン電池を利用した日本初のハイブリッド貨物コースター「うた しま」を開発 ルクランシェは、推進用リチウムイオン電池を特徴とするハイブリッド・エネルギー貯蔵システムを提供 ダーメン造船所グループは、電気フェリー、ダーメンフェリー2306E3の動力源としてSCIBを統合

5.15 2025年の主要会議とイベント

5.16 マクロ経済的展望 北米 ヨーロッパ アジア太平洋 中東・アフリカ 中南米

5.17 海洋産業におけるAIのインパクト: 船舶用バッテリー市場へのAIの影響

5.18 TCO(総所有コスト)序論 バッテリーの使用目的- 電気船- 従来型船 コストドライバー- 電気船- 従来型船 技術とバッテリーの種類- 電気船- 従来型船 メンテナンスとアフターマーケット費用- 電気船- 従来型船

5.19 ビジネスモデル 資本支出(CAPEX)モデル Power-as-a-Service(PAAS)モデル バッテリー交換モデル

5.20 部品表分析 船舶用電池部品の部品表分析

5.21 舶用電池に使用される材料 リチウムイオン電池(電気船とハイブリッド船) 鉛蓄電池(従来型船) 構造材料と支持材料 安全材料と保護材料

5.22 技術ロードマップ

5.23 バッテリーパッキングフォームの進化 既存のバッテリーパッキングフォーム バッテリーパッキングフォームの未来 バッテリーパッキングフォームに関する洞察

業界動向

103

6.1 はじめに

6.2 技術動向 次世代固体電池技術 ハイブリッドと統合エネルギーシステム 高度な電池管理システム リサイクル可能で環境に優しい電池

6.3 メガトレンドの影響 先端材料と製造 ビッグデータ分析 持続可能性への取り組み 人工知能

6.4 サプライチェーン分析

6.5 特許分析

6.6 船舶用バッテリーのエコシステムに関する洞察 序論 バッテリー技術に関するエンドユーザーの好み- 市場浸透を強化する多目的イノベーション- リチウムから次世代バッテリーへの移行- 成長の触媒としてのコラボレーション- 投資収益率を最大化するライフサイクル統合- 地域別の採用戦略 船舶の種類別の電力消費仕様 容量対バッテリー出力 持続的エネルギー供給における正の相関 – 高出力システムにおける逆相関 – 出力効率を支える容量 – ハイブリッドシステムにおけるトレードオフの相関 – 用途に依存する相関 バッテリー設計の長所と短所 船舶種類別の主なバッテリー機能要件 推進ニーズに基づくバッテリー種類の需要

船舶用バッテリー市場、機能別

120

7.1 はじめに

7.2 始動用バッテリー 始動用バッテリーは高出力を素早く供給

7.3 長期間の安定した電力供給が必要なディープサイクルバッテリーが成長を後押し

7.4 小型船舶の多目的エネルギーニーズがデュアルパーパスバッテリーの需要を促進

船舶用バッテリー市場、電力別

123

8.1 導入

8.2 75 kw未満のバッテリーが中小型船舶に採用され、市場を牽引

8.3 75~150 kw ハイブリッド推進システムの採用増加が75~150 kw バッテリー市場を牽引

8.4 151~745kw 高出力バッテリーの需要が市場を牽引

8.5 746~7,560 kwの高エネルギー密度、拡張性、高負荷に対応する能力が需要を牽引

8.6 7,560 kwを超える定格出力の船舶用バッテリーは長距離運航に使用

船舶用バッテリー市場、容量別

127

9.1 導入

9.2 100 ah未満の船舶用バッテリー、最新の電力要件を備えた小型船舶に使用

9.3 100~250 ahの船舶用バッテリーがレクリエーション船や商用船で使用され市場を牽引

9.4 > 250 ah 長期間電力を必要とする大型船舶のニーズが市場を牽引 海洋バッテリー市場、設計別

舶用バッテリー市場:設計別

130

10.1 導入

10.2 高エネルギー密度へのニーズが高まるソリッドステートが市場を牽引

10.3 液体/ゲルベースの費用対効果、信頼性、適合性が需要を牽引

船舶用バッテリー市場、形態別

133

11.1 導入

11.2 小型設計と耐久性を備えた角型バッテリーのニーズが成長を牽引

11.3 熱的に安定した電池への高い需要が需要を促進する円筒形

11.4 軽量・コンパクト設計のパウチ型バッテリーが市場を牽引

船舶用バッテリー市場、推進力別

136

12.1 導入

12.2 完全電動化により脱炭素化への関心が高まり、市場を牽引

12.3 ハイブリッドは燃料使用量と船舶の二酸化炭素排出量を削減

12.4 従来の推進システムを補完するニーズが市場を牽引

船舶用バッテリー市場、売上高別

140

13.1 導入

13.2 持続可能性を重視する船舶メーカーが市場を牽引

13.3 アフターマーケットにおけるバッテリー技術の進歩が市場を牽引

船舶用バッテリー市場:種類別

143

14.1 はじめに

14.2 高性能バッテリーに対するリチウムのニーズが市場を牽引

14.3 ナトリウムイオン エネルギー貯蔵のための持続可能でコスト効率の高い豊富なソリューションが市場を牽引

14.4 海上の過酷な環境がニッケルカドミウム電池の需要を牽引

14.5 低い製造コストと交換コストが市場を牽引する鉛蓄電池

14.6 船舶電化のための燃料電池のニーズが成長を牽引

船舶用バッテリー市場、船舶種類別

147

15.1 導入

15.2 商用客船 – ヨット – フェリー – クルーズ船 貨物船 – コンテナ船 – バルク運搬船 – タンカー – ガスタンカー – 乾貨物船 – はしけ その他の船舶 – 漁船 – タグ・作業船 – 調査船 – 浚渫船

15. 3 防衛駆逐艦- 電気推進駆逐艦の使用増加が成長を後押し フリゲート- 艦隊がフリゲートにハイブリッド推進システムを導入する計画が市場を押し上げる コルベット- コルベットによる運用上の柔軟性要件の強化が成長を後押し 水陸両用船- 水陸両用船の使用が増加。海軍によるハイブリッド推進を備えた水陸両用艦の使用の増加が市場を牽引 AIRCRAFT CARRIERS- ハイブリッド推進システムおよび電気推進システムの採用が成長を後押し PATROL VESSELS- 監視・保護任務のニーズの増加が成長を牽引

15.4 海上無人補給機 海上無人補給機-水中防衛作戦の拡大が市場を牽引 海上無人補給機-監視・偵察ニーズの高まりが需要を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 7669