世界の固体ロケットモーター市場規模レポート(~2029年):プラットフォーム別、エンドユーザー別、コンポーネント別、地域別

市場概要

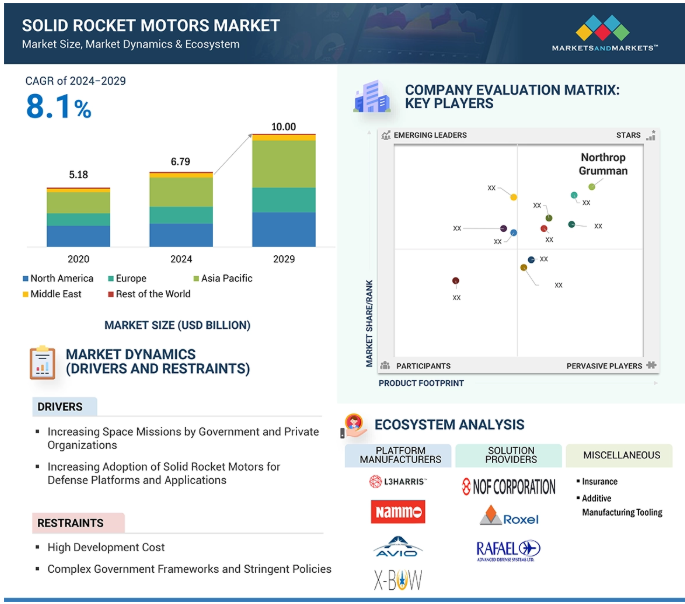

固体ロケットモーター市場の2024年の市場規模は67.9億米ドルで、2029年には年平均成長率8.1%で100.00億米ドルに達すると予測されています。数量ベースでは、固体ロケットモータープラットフォーム市場は2024年の72,136ユニットから2029年には95,859ユニットに成長すると予測されています。

固体ロケットモーターは、航空宇宙および防衛用途で使用され、簡便性、信頼性、高推力出力を提供します。あらかじめ充填された固体推進剤を燃焼させ、運用中に消費します。固体モーターは、迅速な展開と最小限のメンテナンスを必要とするミッションに使用できます。優れた性能と正確な照準により、ミサイルシステムで広く使用されています。高い推力を提供できるため、戦略的・戦術的な作戦に必要です。さらに、保存期間が長く、即座に使用できるため、危機的な状況でも効果的です。

固体ロケットモーターは、人工衛星やその他のペイロードを軌道に打ち上げるために不可欠です。地球の引力に引っ張られて宇宙へ行くのが難しいにもかかわらず、効率的かつ確実に衛星を初期に押し上げます。商業ベンチャーが宇宙ベンチャーを拡大し、政府の宇宙計画が拡大するにつれて、彼らはその単純さと効率性から固体ロケットモーターに頼り続けています。

防衛システムの固体ロケットモーターへの依存度が高まっているのは、その固有の安定性、安全性、エネルギー密度の特性によるものです。固体ロケットモーターは、THAADやGMLRSのような重要なミサイル防衛プログラムの推進に非常に適しています。

防衛システムに採用されるもう1つの要因は、耐用年数が長く、品質を大きく損なうことなく何年も保管できることです。したがって、迅速な対応システムに対する現在の防衛要件を満たすために容易に動員することができます。

国家防衛産業戦略では、地政学的課題に対抗し、インド太平洋を中心とする地域全体で現在の軍事作戦を維持するために、固体ロケットモーターの能力を向上させる必要性を強調しています。この戦略の下でのプロジェクトは、5年間で500万米ドルから7500万米ドルを約束しています。この資金調達により、国内の試作品製造ラインと、固体ロケット・モーターの拡張可能で競争力のあるサプライ・チェーンが可能になります。

地政学的緊張が高まり、各国が高度なミサイル・システムを通じて国家安全保障を確保しようとする中、固体ロケット・モーターのような実績のある推進技術の必要性は高まり続けています。

その安定した推進剤の配合は、取り扱いと発射のリスクを軽減するため、オペレータの安全性への焦点は、固体ロケットモーターの採用に拍車をかけています。さらに、地政学的な緊張が高まり、各国が高度なミサイルシステムを通じて国家安全保障を確保しようとしているため、固体ロケットモーターのような実績のある推進技術の必要性は増加し続けており、現代の防衛用途に不可欠なものとなっています。

固体ロケットモーター市場の成長の主な阻害要因の1つは、その複雑なエンジニアリング、特定の材料の使用、および性能、安全性、信頼性を確保するための厳格なテストによる開発コストの高さです。固体ロケットモーターは、防衛ミサイルや戦術ミサイル、宇宙ロケットに採用されている技術の重要な一部を形成していますが、これらの技術に投資するコストはかなり高く、比較的小規模の企業が固体ロケットモーターを購入するのは困難です。

固体ロケットモーターには、厳しい安全基準を重視した精密さが求められるため、製造コストも高くなります。静的火災試験、環境シミュレーション、軍事または航空宇宙規格に基づく性能評価が総コストを押し上げます。

小国は経済力が弱く、予算も少ないため、小規模な防衛請負業者を獲得しています。その結果、製造コストやメンテナンスコストが高いため、固体ロケットモーターの開発リソースを容易に提供することができません。そのため、外国の材料を輸入するか、大手企業の傘下に入ることを余儀なくされています。

固体ロケットモーターは、宇宙探査の範囲がますます拡大し、環境に優しい推進技術の採用が増加していることから、成長が見込まれています。さらに、深宇宙ミッション、衛星打ち上げ、月探査をサポートするために、推進システムの信頼性と効率を高める宇宙機関や民間企業からの需要が高まっています。これらの推進システムは、宇宙ロケットのブースターに不可欠です。これらの推進システムは、シンプルで信頼性が高く、高い推力性能を備えているため、重量物ミッションや軌道上のペイロード輸送に好んで使用されてきました。

環境に優しい推進力へのニーズが、固体ロケットモーター市場の技術革新の原動力となっています。増加する規制と「グリーン」目標は、新しい無鉛で環境に優しい推進剤を刺激します。さらに、Roxel Group(フランス)やNammo(ノルウェー)のような企業は、環境基準を損なわない適切な推進技術への投資を確実にしています。

環境に優しい推進剤の開発は、コンプライアンス上の義務に適合し、防衛・航空宇宙分野における排出に関するより広範な懸念に対応します。特に、宇宙プログラム開発政策においてより持続可能性を採用しようとしている地域にとっては、新たな扉を開くことになります。

固体ロケット・モーターは産業界の顧客が限られているため、生産能力が逼迫し、サプライヤーの多様性が低下しています。この制限は、戦術ミサイル、極超音速兵器プラットフォーム、宇宙打ち上げロケットに対する急増する要件を満たそうとするプレーヤーにとって、市場の脆弱性を生み出します。

サプライチェーンのもう一つの問題は、特殊材料の調達にあります。推進剤用の高度な複合材料やエネルギー材料を製造しているのはごく少数のニッチ・サプライヤーに限られており、サプライ・チェーンや生産スケジュールの遅延や混乱を引き起こす可能性があります。その結果、ヨーロッパと中東で進行中の危機が明らかにしたように、サプライヤーは軍事プラットフォームのニーズを満たすために生産を迅速に拡大することができません。

主要企業・市場シェア

固体ロケットモーター市場のプレーヤーは、サプライチェーンの混乱に対抗するためにさまざまな対策を講じています。Lockheed Martin社は、サプライチェーンの管理における問題を回避するため、サプライヤーベースを多様化し、二重生産を行っています。同様に、Xbow社(米国)やAnduril Industries社(米国)などの企業は、積層造形や高度なサプライチェーン・ソリューションを採用しています。

固体ロケットモーター市場のエコシステム参加者には、OEM、ソリューションプロバイダー、防衛調達当局が含まれます。また、投資家、資金提供者、学術研究者、流通業者、サービスプロバイダー、防衛調達当局も含まれます。このような参加者の複雑なネットワークが、市場のダイナミクス、技術革新、戦略的決定を促進します。

宇宙ロケット市場は、効率的な推進システムのために固体ロケットモーターへの依存度が高まっているため、固体ロケットモーター市場で最も高い成長率を示すと予測されています。さらに、衛星打ち上げ、商業宇宙探査、国家宇宙計画の大幅な増加は、固体ロケットモーターの先端技術への大規模な投資を誘導しています。日本、韓国、イスラエルといった国々がこの曲線の頂点にいます。日本、韓国、イスラエルのような国々は、この曲線の頂点にいます。彼らは航空宇宙分野で確固たる能力を有しており、固体ロケットモーターの開発を拡大するのに役立っています。

固体ロケットモーターを搭載した日本のH-IIAロケットやH-IIIロケットは、通信衛星から惑星間探査までのミッションを支えています。固体ロケットは第1段推進に必要な推力を持ち、信頼性が高いため、ロケットに高い積載能力をもたらします。地球観測、航法、科学研究などの用途で、より多くの人工衛星を配備する需要が高まっており、宇宙ミッションに使用される固体ロケットはさらに増えると予想されています。

近年、小型衛星や超小型衛星の需要が高まっています。LEOにおけるIoTや通信のニーズが高まっていることを考えると、この傾向はさらに加速し、ロケットの効率性と信頼性を高める必要があります。このため、統合が簡単で推力対重量比が非常に高い固体ロケットモーターの需要が高まると予想されます。

固体ロケットモーターは防衛セクターにとって極めて重要です。防衛分野で使用されるロケットモーターには、ミサイルシステム、海軍兵器、戦略的抑止力などがあります。地政学的緊張の高まりと高度なミサイル防衛システムの使用が、防衛分野における信頼性の高い高性能固体ロケットモーターの需要を押し上げています。これらのモーターは、攻撃および防衛任務において重要な役割を果たし、ミサイルが長距離の目標に到達するために必要な推力と精度を提供し、複雑な戦闘シナリオにおける任務の成功を確実にします。先進国政府が国家安全保障と軍事力の強化を絶え間なく追求し続ける中、固体ロケットモーターは政府・防衛分野で優位に立つことが予想されます。

新たな脅威に対して高度な兵器システムを迅速に開発・配備する必要性から、実環境で厳しい性能基準を達成できる固体ロケットモーターの需要が高まっています。その結果、各地域の国防予算は、先進推進技術への資金を安定させるために増額されています。

大陸間および極超音速能力などの戦略ミサイル・プログラムが固体ロケット・モーターに依存していることも、防衛分野におけるその重要性を強調しています。さらに、材料設計や制御システムにおける技術革新の進展が固体ロケットモーターの安全性を高め、次世代防衛システムへの採用を後押ししています。

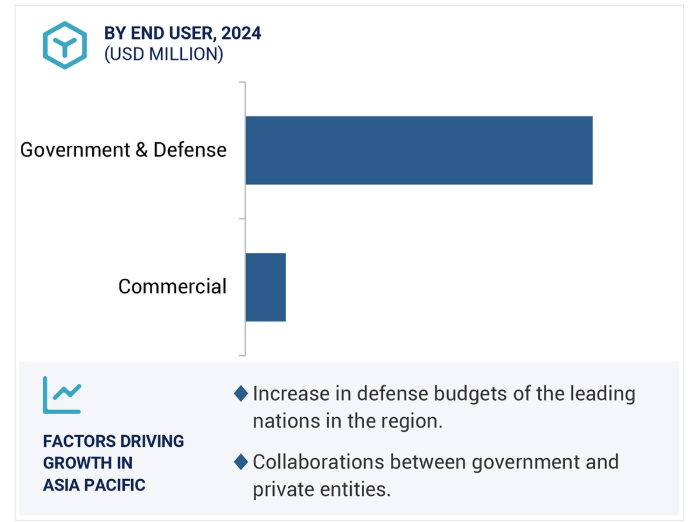

アジア太平洋諸国による宇宙探査、防衛近代化、戦略ミサイル計画への投資の増加により、予測期間中、アジア太平洋地域が最も高い成長を達成すると予測されています。中国、インド、日本がその地位を維持する一方で、オーストラリア、インドネシアなどの国々がこの地域に新規参入しています。

宇宙探査と軍事プログラムにおける中国の力強い発展は、この地域の重要な市場ドライバーです。中国が開発した「奎星」シリーズのロケットは、衛星の迅速な展開を目的としており、推進力に固体ロケットモーターを使用しています。同様に、インドが再利用可能な宇宙技術に再び重点を置いていること、ガガンヤーンとその有人宇宙飛行計画は、固体ロケットモーターへの依存度が高まっていることを反映しています。

政府の強力な支援、研究開発への投資の増加、世界の航空宇宙リーダーとのパートナーシップは、固体ロケットモーターの重要な地域市場としてのアジア太平洋地域の能力とコンピテンシーを推進しています。これらの力学は、この地域が宇宙と防衛の目標達成において戦略的重要性を増していることを示しています。

2022年6月、Northrop Grumman Corporation(米国)はユナイテッド・ローンチ・アライアンス(ULA)から、GEM 63およびGEM 63XL固体ロケットブースターの生産を増強するため、20億米ドルを超える複数年契約を獲得しました。

2023年4月、Aerojet Rocketdyne(米国)は、国防総省(DoD)から2億1,560万米ドルの協力協定を獲得し、3カ所の固体ロケットモーター生産施設を近代化・拡張。ウクライナ追加歳出法(Additional Ukraine Supplemental Appropriations Act)により資金提供されたこのイニシアチブは、戦術ミサイル・システムの需要拡大に対応することを目的としています。

2024年8月、Nammo(ノルウェー)はRTX(米国)の子会社であるRaytheon(米国)と提携し、フロリダ州の施設で固体ロケットモーターの生産を拡大。2027年までに稼動予定のこの拡張は、国内生産を強化する製造ラインを導入し、米国および同盟国の防衛システム向けに固体ロケットモーターの安定供給を確保するもの。

2024年6月、Anduril Industries(米国)は、空、地表、極超音速の脅威に対する重要な防衛システムである米海軍のStandard Missile-6(SM-6)用の第2段ロケットモーターの設計とテストを行うという、国防総省初の契約を獲得。契約金額は1,900万米ドル。

2024年6月、Xbow(米国)は、米海軍のスタンダード・ミサイル・プログラム用の固体ロケット・モーターを開発するため、730万米ドル相当の契約を獲得。最初の契約はMk 72ブースターモーターの開発で330万米ドル、2番目の契約はMk 104セカンドステージモーターの開発で400万米ドル。

固体ロケットモーターのトップ企業リスト

Northrop Grumman (US)

Nammo AS (Norway)

L3Harris Technologies Inc (US)

China Aerospace Science and Technology corporation (China)

IHI Corporation (Japan)

Rafael Advanced Systems Ltd ( France)

Kratos Defense & Security Solutions ( US)

Anduril Industries (US)

United Launch Alliance (US)

Mitsubishi Heavy Industries Ltd. (Japan)

URSA (Finland)

Avio spa (Italy)

Roxel Group (France)

NOF Corporation (Japan)

【目次】

はじめに

24

研究方法論

28

要旨

39

プレミアムインサイト

42

市場概要

44

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 政府および民間組織による宇宙ミッションの増加- 防衛プラットフォームおよび用途への固体ロケットモーターの採用増加- 国家安全保障強化のための先進固体ロケットモーター製造への戦略的投資の増加 RESTRAINTS- 高い開発コスト- 政府政策への対応 OPPORTUNITIES- 固体ロケットモーターの設計革新と比推力の向上- 宇宙探査およびグリーン推進採用の拡大 CHALLENGES- 生産および研究開発に影響を及ぼすデュアルユース技術、輸出規制、環境コンプライアンス- サプライチェーン管理の問題

5.3 価格分析 指標販売価格(地域別) 指標価格分析(プラットフォーム別) 2023年

5.4 バリューチェーン分析

5.5 エコシステム分析主要企業、民間企業、中小企業エンドユーザー

5.6 技術分析 主要技術 – 先進推進剤配合 – アディティブ・マニュファクチャリング(3Dプリンティング) 補助技術 – 先進ノズル技術 – シミュレーションと仮想テスト

5.7 顧客ビジネスに影響を与えるトレンドと混乱

5.8 貿易分析 国別輸入, 2020-2023 (千米ドル) 国別輸出, 2020-2023 (千米ドル)

5.9 規制情勢

5.10 ケーススタディ分析 ウサ・メジャーの固体ロケットモーター用リンクス・ソリューション X-Bow Systemsの固体ロケットモーター用積層造形 ノースロップ・グラマンのNASAのSLSプログラム用Bole固体ロケットモーター

5.11 主要な利害関係者と購入基準 購入プロセスにおける主要な利害関係者 購入基準

5.12 2024-2025年の主要会議とイベント

5.13 投資と資金調達のシナリオ

5.14 運用データ

5.15 技術ロードマップ

5.16 固体ロケットモーターのビジネスモデル ビジネスモデル

5.17 部品表

5.18 マクロ経済的展望 はじめに 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ・アフリカ

5.19 AI/ジェネレーティブAIの防衛産業への影響 軍事におけるAIの採用(上位国別) 固体ロケットモーター市場におけるAIの影響

業界動向

81

6.1 はじめに

6.2 技術動向 先端材料ケース・オン・プロペラント加工 グリーン・プロペラント・モーター

6.3 自動化、積層造形、デジタルエンジニアリング、シミュレーションのメガトレンドの影響

6.4 サプライチェーン分析

6.5 特許分析

固体ロケットモーター市場、プラットフォーム別

90

7.1 導入

7.2 ミサイル クルーズミサイル 次世代巡航ミサイルに対する世界的な需要の高まりが市場を牽引 バリスティックミサイル 高度な防衛能力と迎撃能力の必要性が市場を牽引 その他ミサイル

7.3 ロケット砲弾型多連装ロケットシステム(MLRS)- 長距離に精密誘導弾を発射するMLRSの有効性が市場を牽引 MAN-PORTABLE AIR DEFENSE SYSTEM(MANPADS)-MANPADSが提供する高い可搬性が市場を牽引

7.4 宇宙用ランチャー・ビークル 小型リフト式ランチャー・ビークル-商業および防衛用途における小型衛星の需要が市場を押し上げる 中型および大型リフト式ランチャー・ビークル-著名な防衛関連企業や政府による継続的な開発が成長を牽引

固体ロケットモーター市場(エンドユーザー別

102

8.1 導入

8.2 政府・防衛ニーズの多様化が固体ロケットモータの需要を牽引

8.3 民間事業者の民間宇宙事業における固体ロケットモーターの需要が市場を押し上げ

固体ロケットモーター市場、コンポーネント別

106

9.1 導入

9.2 推進剤の簡素化と迅速な展開が市場を牽引 複合推進剤 二重ベース推進剤 その他の推進剤

9.3 先進ノズル設計が固体ロケットモータの推力制御と効率に革命をもたらす ベクトル固定式

9.4 イグナイタ 先進イグナイタ技術が、信頼性が高く、正確で効率的な燃焼開始を実現するパイロジェン火工品

9.5 モータケーシング 堅牢で高精度なモータケーシングへのニーズの高まりが成長を牽引 コンポジット・メタリック

9.6 その他部品固体ロケットモーター市場(地域別)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9186