口腔がん治療の世界市場レポート:種類別、治療タイプ別、年齢層、エンドユーザー、地域別、~2033年

市場規模

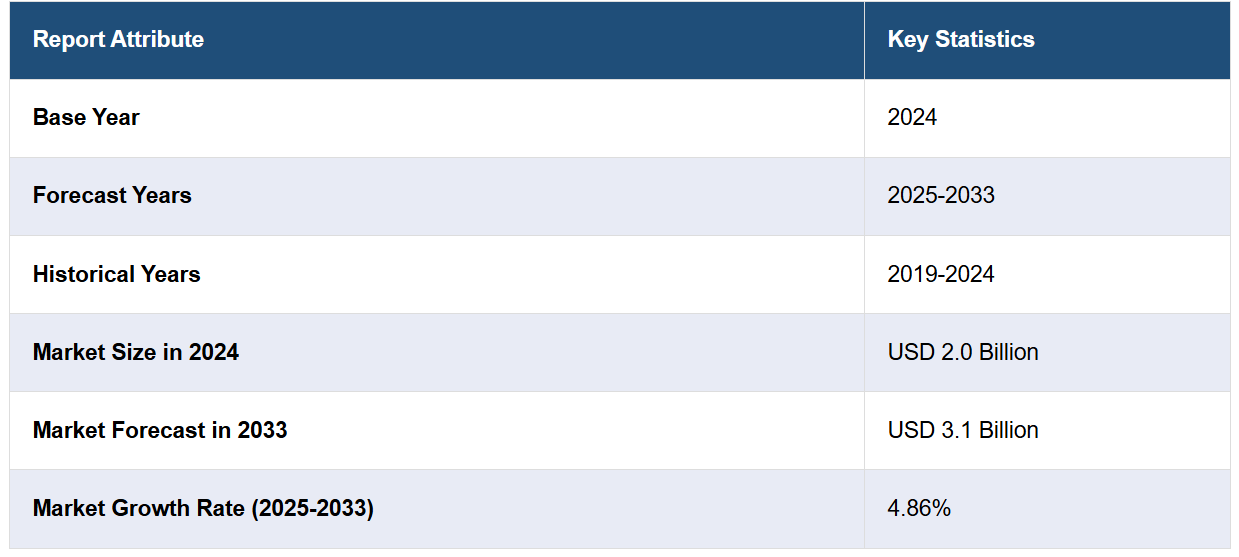

世界の口腔がん治療市場規模は、2024年には20億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに31億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は4.86%と予測しています。市場は急速に拡大しており、その要因としては、世界中で口腔がんの罹患率が増加していること、治療技術の急速な進歩、口腔がんに対する意識の高まりと早期発見に向けた取り組み、医療費と保険適用範囲の拡大、そしてがん研究への資金提供における協調的な取り組みの増加などが挙げられます。

口腔がん治療市場分析:

主な市場成長要因:市場成長に影響を与える主な要因としては、口腔癌の罹患率の上昇、喫煙や飲酒などのライフスタイル要因の変化、治療方法における急速な技術進歩、早期発見への取り組み、医療費および保険適用範囲の拡大などが挙げられます。

市場の主な傾向:市場の傾向としては、標的療法や免疫療法の重要性が高まっていることにより、個別化医療へのシフトが継続しています。さらに、放射線療法や精密技術が治療戦略に急速に取り入れられていることも市場の成長を後押ししています。

地理的な傾向:北米は、高度な医療システムとがん研究への多額の投資により、市場をリードしています。その他の地域でも、意識の高まりと医療インフラの改善により、著しい成長が見られます。

競合状況: 口腔がん治療の大手企業には、Bristol-Myers Squibb Company, Merck & Co. Inc.などがあります。

課題と機会: 市場は、最先端の医薬品の高コストや、医療アクセスの世界的な格差など、いくつかの課題に直面しています。 一方で、新規治療法の研究が進められていること、早期発見やスクリーニングの取り組みの可能性は、市場拡大の新たな機会を生み出しています。

口腔がん治療市場の動向:

癌治療技術の急速な進歩

標的療法、免疫療法、個別化医療などの癌治療方法における急速な技術進歩は、市場成長の主な要因となっています。例えば、ecancerによると、乳癌などの同じ癌と診断された患者の間でも、腫瘍は個人によって大きく異なります。したがって、精密腫瘍学技術は腫瘍の独特な遺伝的特性に注目し、治療アプローチを決定します。 現在の治療法を修正し、高価な治療費を削減することで、副作用を低減することが可能です。 また、口腔がん治療の市場力学は劇的に変化しており、健康な細胞を傷つけることなく癌細胞を直接標的とする標的薬により、治療結果が改善され、副作用が低減されています。さらに、免疫療法は、体の免疫システムを強化し、癌細胞とより効果的に戦うことを可能にします。これに伴い、個々の患者の遺伝的構成に基づいて治療を調整する個別化医療の導入により、効果的かつ効率的な治療計画が促進され、市場の成長が後押しされています。こうした技術の進歩により、治療がより正確かつ低侵襲(MI)になり、患者の生存率が向上していることから、口腔がん治療市場の見通しは明るいものとなっています。

口腔癌とその症状に対する認識の高まりと早期発見への取り組み

口腔がんおよびその症状の早期発見に向けた取り組みの増加により、市場は拡大しています。例えば、世界保健機関(WHO)および国際がん研究機関(IARC)は、2023年に口腔がん予防に関するハンドブックを発行しました。このハンドブックでは、アルコール摂取量の削減、タバコの使用中止、および、タバコの有無にかかわらず、ビンロウジなどのビンロウジ科の果実の利用が、口腔がん発症の可能性を大幅に低下させることを強調しています。これは14カ国25人の科学者による作業部会によって作成され、IARCハンドブックシリーズにおける口腔がん予防評価の第一歩を踏み出すものです。 がんの発生を予防する第一次予防と、効果のない前がん状態や早期がんに関する第二次予防への取り組みに関する現在の証拠を総合的にまとめたものです。さらに、口腔がんのリスク要因、症状、早期発見の重要性に対する認識を高めるのに役立つ公衆衛生キャンペーンや教育プログラムが広く組織されていることも、市場成長を促す要因となっています。これに加えて、早期発見につながり、治療の成功率と生存率を向上させる技術の進歩も、市場成長を促進しています。これに伴い、消費者の間で口腔がんに対する意識が高まり、症状について医療アドバイスを求めるようになっているため、口腔がんの診断と治療が増え、口腔がん治療市場の収益が確実に増加しています。

がん研究への協力と資金提供の増加

研究機関、製薬会社、医療提供者の間で協力体制が強化され、口腔がんの理解と治療が大幅に進歩していることが、市場成長の主な要因となっています。これに加えて、がん治療の研究開発(R&D)に対する政府機関、非営利団体(NGO)、民間企業からの資金援助の増加が市場成長を促進しています。例えば、米国立衛生研究所(NIH)は、ケース・ウェスタン・リザーブ大学歯学部研究者に325万ドルの助成金を授与しました。この資金は、口内病変から口腔がんまで、HIVが人体に及ぼす影響に関する研究を支援するものです。これに加えて、基礎研究、がん生物学の理解、臨床試験、新しい治療法の試験、革新的な技術の開発など、幅広い活動を支援する資金への依存が高まっていることも、市場に有益な成長機会をもたらしています。

口腔がん治療市場の区分:

IMARC Groupは、市場の各セグメントにおける主要な動向の分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、治療の種類、年齢層、エンドユーザーに基づいて市場を分類しています。

種類別内訳:

口腔扁平上皮癌

口腔乳頭状癌

粘表皮癌

口腔リンパ腫

口腔扁平上皮癌が市場をリードするセグメントである

本レポートでは、タイプ別に市場を詳細に分類・分析しています。これには、口腔扁平上皮がん、口腔乳頭状がん、粘表皮がん、口腔リンパ腫が含まれます。レポートによると、口腔扁平上皮がんが最大のセグメントを占めています。

口腔扁平上皮がん(OSCC)は、世界中の人々において発生率が高いことから、最も大きな割合を占めています。米国国立衛生研究所(NIH)によると、口腔扁平上皮がん(OSCC)は口腔悪性腫瘍の最も一般的なタイプであり、口腔内の悪性腫瘍の80~90%を占めています。口腔粘膜を覆う扁平上皮に発生します。 OSCCは、喫煙、飲酒、およびHPV感染と強く関連しています。 また、OSCCに関する研究と技術革新の進歩により、外科手術、放射線療法、化学療法、標的療法など、さまざまな治療オプションが利用可能になり、市場の成長を後押ししています。 これに加えて、リスク要因に関する認識の高まりと、早期発見とスクリーニングプログラムへの取り組みの強化が、市場の成長を促進しています。

口腔疣状癌は、ゆっくりと成長し、局所的に浸潤する腫瘍を特徴とするまれな口腔癌の一種です。外科的治療への注目が高まっていること、また、この独特な癌を効果的に管理する標的療法の開発が進んでいることが、市場の成長を促進しています。これに伴い、口腔疣状癌の分子および遺伝的基礎に関する研究が増加しており、個別化された効果的な治療法につながっていることも、市場の成長を後押ししています。

粘表皮癌は唾液腺に発生し、低悪性度で成長の遅い腫瘍から高悪性度で侵攻性の強い腫瘍まで、多様な性質を持つことで知られています。 治療には、より侵攻性の強い症例では放射線療法や化学療法と組み合わせた手術が含まれます。 さらに、外科的技術の急速な進歩と、標的療法や新規化学療法剤の開発が継続的に行われていることも、市場の成長を後押ししています。

口腔リンパ腫は口腔内に現れるリンパ系に発生します。治療には化学療法、放射線療法、場合によっては標的生物学的療法が含まれます。さらに、新しい化学療法剤や免疫調節剤の開発、放射線療法技術の進歩も市場成長を促進しています。

治療タイプ別内訳:

化学療法

放射線療法

標的療法

手術

その他

放射線療法が市場で圧倒的な優位性を示している

治療の種類に基づく市場の詳細な内訳と分析も報告書に記載されている。これには、化学療法、放射線療法、標的療法、手術、その他が含まれる。報告書によると、放射線療法が最大の市場シェアを占めている。

口腔がん治療市場の予測では、放射線療法が最大のセグメントとして浮上し、著しい成長が見込まれています。さらに、放射線療法は、口腔がんのさまざまな段階の治療における有効性が主な推進要因となっています。また、放射線療法は、がん細胞を標的としながら、周辺の健康な組織を維持する能力があるため、その採用が増加しており、市場の成長を後押ししています。さらに、強度変調放射線療法(IMRT)や密封小線源療法といった高度な技術の開発により、放射線療法の精度と有効性が向上していることも、成長要因となっています。この他にも、単独治療または外科手術や化学療法などの他の治療法との併用による治療の多様性に対する認識の高まりも、市場の成長を後押ししています。

化学療法は他の治療法と併用され、癌細胞を破壊する薬剤の投与が行われます。癌が転移した場合や、術前・術後補助療法として利用されます。さらに、効果を高め、毒性を低減させる新しい化学療法剤や薬剤の組み合わせが継続的に開発されていることも、市場の成長を後押ししています。

標的療法は、より個別化されたアプローチによる癌治療法です。癌の増殖や転移に関連する特定の分子標的に焦点を当てています。さらに、従来の化学療法と比較して高い効果と低い副作用により標的療法の人気が高まっていることが、市場の成長を促進しています。また、口腔癌の進行に関与する特定の経路やタンパク質を阻害できる標的薬剤の開発も、市場の成長を促進しています。

手術は、多くの種類の口腔がん、特に早期に発見されたがんの第一選択の治療法として知られています。外科的介入には、小規模な処置、小さな腫瘍の除去、口腔や喉のより広範囲の切除を伴うより大規模な手術などが含まれます。低侵襲(MI)処置やロボット手術を含む技術やテクノロジーの急速な進歩に後押しされた手術の需要の高まりが、市場の成長を促進しています。

年齢層別内訳:

30~49歳

50~69歳

70歳以上

50~69歳が市場を独占

このレポートでは、年齢層別の市場の詳細な内訳と分析を提供しています。これには、30~49歳、50~69歳、70歳以上が含まれます。レポートによると、50~69歳が最大のセグメントを占めています。

口腔がん治療市場に関する調査結果によると、50歳から69歳までの年齢層が人気を集めているのは、喫煙や飲酒などのリスク要因に長期間さらされることや、遺伝子変異が長期間にわたって蓄積されることが原因であることが示唆されています。さらに、この人口層の人々にとって、外科手術、放射線療法、化学療法、標的療法など、治療オプションの選択肢が増えていることも市場の成長を促進しています。これに伴い、新しい治療方法や技術の研究への投資が増え、患者教育の強化や予防措置の導入も相まって、市場の成長を後押ししています。これに加え、効果的な治療への注目が高まっていることも、市場の成長を刺激しています。

30~49歳の年齢層は、この人口層における口腔がんはあまり一般的ではないため、より小さなセグメントとなっています。しかし、HPV感染やライフスタイルの選択といった特定のリスク要因と関連しています。さらに、若年患者は全般的に健康状態が良好であるため、早期発見と治療の急速な進歩が市場の成長を後押ししています。

70歳以上の患者は少数派であり、治療アプローチは患者の全体的な健康状態や併存疾患の有無によって左右されます。治療の選択はより保守的になり、生活の質を優先し、副作用を管理しながら、侵襲性の低い治療に重点を置きます。

エンドユーザー別内訳:

病院

在宅ケア

専門クリニック

その他

病院が市場の大部分を占める

エンドユーザー別の詳細な内訳と分析も報告書に記載されています。これには、病院、在宅医療、専門クリニック、その他が含まれます。報告書によると、病院が最大の市場シェアを占めています。

病院は最大のシェアを占めており、その理由は診断、治療、治療後の経過観察を含む総合的なケアを提供しているためです。病院は高度な技術と専門家のチームを擁しており、多分野にわたるアプローチを必要とする複雑な口腔がんの症例の管理に適しています。さらに、外科手術、放射線療法、化学療法、患者の支持療法といったサービスの利用が増加していることも市場の成長を後押ししています。これに加えて、病院に専門の腫瘍科が設置され、幅広い治療法を提供できるようになったことで、口腔がん治療の需要が高まっています。

専門クリニックは、放射線療法や化学療法などの特定の治療法に重点的に取り組んでいます。 患者一人ひとりに合わせたアプローチを提供し、病院よりも迅速に治療を受けられるのが特徴です。 また、専門治療やセカンドオピニオンを求める患者の間で専門クリニックの人気が高まっていることも、市場の成長を後押ししています。

在宅医療治療計画は、回復期にある患者や進行がん患者など、入院を必要としない継続的なケアを必要とする患者を対象としています。在宅医療サービスでは、看護ケア、疼痛管理、栄養サポート、心理カウンセリングが提供されます。患者の間で在宅医療への好みが強まっていることも、快適さを提供し、病院関連の費用を削減できることから、市場の成長を促進しています。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

市場をリードする北米は、口腔がん治療市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。レポートによると、口腔がん治療の地域別市場としては北米が最大でした。

北米は、高度な医療インフラと、がん研究に携わる大手製薬会社やバイオテクノロジー企業の存在により、最大の市場シェアを占めています。さらに、たばこやアルコールの使用などのライフスタイル要因による口腔がんの有病率の増加が、市場の成長を後押ししています。また、標的療法や免疫療法などの新しい治療法の開発に向けたがん研究への重点的な取り組みも、成長を促す要因となっています。これに伴い、がん治療へのアクセスを促進する確立された医療政策や償還枠組みも、口腔がん治療市場の成長に寄与しています。例えば、2024年7月18日、新しいクラスの標的抗腫瘍ウイルス療法の開発に重点的に取り組む臨床段階のバイオテクノロジー企業であるCalidi Biotherapeutics, Inc.は、同社のSuperNova技術に関する新たな特許を取得したことを明らかにしました。この開発により、同社の知的財産権が強化され、CLD-201プログラムの臨床試験に向けた進展が促進されることになります。米国特許商標庁(USPTO)は、がん治療用の天然痘ワクチンに関する米国特許第12,036,278号を付与しました。この特許は、腫瘍溶解性ワクシニアウイルスで武装した脂肪由来間葉系幹細胞を使用するSuperNovaプラットフォームをカバーするものです。

欧州の口腔がん治療市場は、高度な医療システムと活発な癌研究イニシアティブを特徴としています。さらに、癌研究と治療への多額の投資による医療水準の向上が市場の成長を後押ししています。この他にも、口腔癌に対する認識の高まり、医療に対する政府支援の拡大、そして近代的な治療技術の採用が市場の成長を後押ししています。

アジア太平洋地域は、人口基盤が大きく、口腔がんの罹患率も増加しているため、急速に成長しています。さらに、医療インフラの改善、医療費の増加、口腔がんに対する認識の高まりが市場の成長を後押ししています。これに加えて、喫煙や食習慣などの要因に関連する口腔がんの発生率の上昇により、新たな治療法が開発・採用されていることも市場の成長を後押ししています。

中南米市場は、各国における医療インフラの段階的な改善と医療サービスへのアクセスの増加に影響を受けています。さらに、口腔がんおよびそのリスク要因に関する一般市民の意識の高まり、および近代的な治療方法の導入が市場の成長を促進すると予測されています。

中東およびアフリカ(MEA)地域は、医療への投資の増加、医療改革への注目度の高まり、がん治療専門センターの設立といった要因により、市場の成長が見込まれています。これに加えて、医療インフラの改善への取り組みや口腔がんに関する一般市民の意識向上への注目度の高まりも、市場の成長を後押ししています。

競合状況

口腔がん治療市場の調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。口腔がん治療業界における主要企業の一部には、Bristol-Myers Squibb Company、Merck & Co. Inc.などがあります。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。

大手企業は、自社の地位を強化するためにさまざまな戦略的イニシアティブに取り組んでいます。新規治療法の発見や既存の治療法の改良による効果の向上と副作用の低減を目指し、研究や技術革新活動に投資しています。例えば、2023年1月17日、Alkermes plc.は、同社の実験的で新たに設計されたインターロイキン-2(IL-2)変異体免疫療法薬、nemvaleukin alfa(nemvaleukin)が、粘膜黒色腫の治療薬として英国(UK)医薬品庁(MHRA)からイノベーション・パスポートを取得したことを発表した。この指定は、市場への医薬品の導入を迅速化し、生命を脅かす、あるいは深刻な衰弱を伴う疾患に苦しむ英国の患者、または公衆衛生上のニーズが極めて高い患者のアクセスを改善することを目的とした、革新的なライセンスおよびアクセス経路(ILAP)の始まりを意味します。さらに、多くの企業が標的療法や免疫療法の開発に重点的に取り組んでおり、これは口腔がん治療における新たなフロンティアと言えます。 また、専門知識の統合やリソースの共有、新治療の開発促進を目的とした提携やパートナーシップの締結も進んでいます。 さらに、大手企業はポートフォリオの拡大や新市場への参入を目的とした合併にも重点的に取り組んでいます。

口腔がん治療市場ニュース:

2023年12月、Bristol-Myers Squibb Companyは、オプジーボをベースとした治療法により、口腔癌の早期段階での改善された治療結果と長期的な持続的利益を示すデータを発表すると発表した。

2024年1月、Merck & Co. Incは、ゲバシズマブが臨床開発中であり、口腔癌(口腔)の第2相試験段階にあると発表した。

2024年5月25日、Alluminox™プラットフォームによる精密な細胞標的型光免疫療法を専門とする世界有数のバイオテクノロジー企業である楽天メディカル株式会社は、ASCO 2024で第1b/2相臨床試験の最新の経過結果を発表すると発表した。この試験では、再発および/または転移性の頭頸部扁平上皮がん(HNSCC)に対する第一選択治療として、ASP-1929光免疫療法と抗PD-1の併用療法を調査しています。 データによると、24ヶ月の全生存率は52.4%で、安全性プロファイルは概ね良好に耐容されています。米国食品医薬品局(FDA)との第2相試験(EOP2)のタイプB終了会議の後、楽天メディカルは、この併用療法に関する多地域登録試験の重要な側面を再検討しました。2024年後半に全生存率を主要評価項目とするグローバル第3相臨床試験を開始する計画が進行中です。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の口腔がん治療市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の口腔がん治療市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界の口腔がん治療市場:種類別内訳

6.1 口腔扁平上皮がん

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年

6.2 口腔乳頭状がん

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場細分化

6.2.4 市場予測(2025年~2033年)

6.3 粘表皮癌

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.3.3 市場区分

6.3.4 市場予測(2025年~2033年

6.4 口腔リンパ腫

6.4.1 概要

6.4.2 過去の市場動向および現在の市場動向(2019年~2024年

6.4.3 市場区分

6.4.4 市場予測(2025年~2033年

6.5 タイプ別魅力的な投資提案

7 世界の口腔がん治療市場 – 治療タイプ別内訳

7.1 化学療法

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019年~2024年

7.1.3 市場細分化

7.1.4 市場予測(2025年~2033年

7.2 放射線療法

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

7.2.3 市場細分化

7.2.4 市場予測(2025年~2033年)

7.3 標的療法

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年)

7.3.3 市場細分化

7.3.4 市場予測(2025年~2033年)

7.4 外科

7.4.1 概要

7.4.2 市場の歴史と現在の動向(2019年~2024年)

7.4.3 市場細分化

7.4.4 市場予測(2025年~2033年)

7.5 その他

7.5.1 過去の市場動向および現在の市場動向(2019年~2024年)

7.5.2 市場予測(2025年~2033年)

7.6 治療タイプ別の魅力的な投資提案

8 世界の口腔がん治療市場 – 年齢層別内訳

8.1 30~49歳

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年

8.1.3 市場細分化

8.1.4 市場予測(2025年~2033年

8.2 50~69歳

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年)

8.3 70歳以上

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場細分化

8.3.4 市場予測(2025年~2033年)

8.4 年齢層別の魅力的な投資提案

9 世界の口腔がん治療市場 – エンドユーザー別内訳

9.1 病院

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 市場細分化

9.1.4 市場予測(2025年~2033年

9.2 在宅医療

9.2.1 概要

9.2.2 市場の推移と現状(2019年~2024年

9.2.3 市場区分

9.2.4 市場予測(2025年~2033年

9.3 専門クリニック

9.3.1 概要

9.3.2 市場の推移と現状(2019年~2024年

9.3.3 市場区分

9.3.4 市場予測(2025年~2033年)

9.4 その他

9.4.1 市場の歴史的および現在の動向(2019年~2024年)

9.4.2 市場予測(2025年~2033年)

9.5 エンドユーザー別の魅力的な投資提案

10 世界の口腔がん治療市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場の推進要因

10.1.1.2 過去の市場動向および現在の市場動向(2019年~2024年

10.1.1.3 種類別市場内訳

10.1.1.4 治療タイプ別市場規模

10.1.1.5 年齢層別市場規模

10.1.1.6 エンドユーザー別市場規模

10.1.1.7 主要企業

10.1.1.8 市場予測(2025年~2033年

10.1.2 カナダ

10.1.2.1 市場の推進要因

10.1.2.2 過去の市場動向および現在の市場動向(2019年~2024年

10.1.2.3 種類別の市場内訳

10.1.2.4 治療の種類別の市場内訳

10.1.2.5 年齢層別の市場内訳

10.1.2.6 エンドユーザー別の市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測(2025年~2033年

10.2 ヨーロッパ

10.2.1 ドイツ

10.2.1.1 市場促進要因

10.2.1.2 歴史的および現在の市場動向(2019年~2024年

10.2.1.3 種類別市場内訳

10.2.1.4 治療タイプ別市場規模

10.2.1.5 年齢層別市場規模

10.2.1.6 エンドユーザー別市場規模

10.2.1.7 主要企業

10.2.1.8 市場予測(2025年~2033年

10.2.2 フランス

10.2.2.1 市場推進要因

10.2.2.2 過去の市場動向および現在の市場動向(2019年~2024年

10.2.2.3 種類別市場内訳

10.2.2.4 治療の種類別市場内訳

10.2.2.5 年齢層別市場内訳

10.2.2.6 エンドユーザー別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測(2025年~2033年)

10.2.3 英国

10.2.3.1 市場促進要因

10.2.3.2 過去の市場動向および現在の市場動向(2019年~2024年

10.2.3.3 種類別市場内訳

10.2.3.4 治療の種類別市場内訳

10.2.3.5 年齢層別市場

10.2.3.6 エンドユーザー別市場

10.2.3.7 主要企業

10.2.3.8 市場予測(2025年~2033年

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去の市場動向および現在の市場動向(2019年~2024年

10.2.4.3 種類別市場内訳

10.2.4.4 治療の種類別市場内訳

10.2.4.5 年齢層別市場内訳

10.2.4.6 エンドユーザー別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測(2025年~2033年)

10.2.5 スペイン

10.2.5.1 市場成長要因

10.2.5.2 過去の市場動向および現在の市場動向(2019年~2024年

10.2.5.3 種類別市場内訳

10.2.5.4 治療タイプ別市場内訳

10.2.5.5 年齢層別市場規模

10.2.5.6 エンドユーザー別市場規模

10.2.5.7 主要企業

10.2.5.8 市場予測(2025年~2033年

10.2.6 その他

10.2.6.1 歴史的および現在の市場動向(2019年~2024年)

10.2.6.2 市場予測(2025年~2033年)

10.3 アジア太平洋地域

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

10.3.1.3 種類別市場内訳

10.3.1.4 治療タイプ別市場規模

10.3.1.5 年齢層別市場規模

10.3.1.6 エンドユーザー別市場規模

10.3.1.7 主要企業

10.3.1.8 市場予測(2025年~2033年

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去の市場動向および現在の市場動向(2019年~2024年

10.3.2.3 種類別市場内訳

10.3.2.4 治療の種類別市場内訳

10.3.2.5 年齢層別市場内訳

10.3.2.6 エンドユーザー別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測(2025年~2033年

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去の市場動向および現在の市場動向(2019年~2024年

10.3.3.3 種類別市場内訳

10.3.3.4 治療タイプ別市場内訳

10.3.3.5 年齢層別の市場規模

10.3.3.6 エンドユーザー別の市場規模

10.3.3.7 主要企業

10.3.3.8 市場予測(2025年~2033年

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去の市場動向および現在の市場動向(2019年~2024年

10.3.4.3 種類別市場内訳

10.3.4.4 治療の種類別市場内訳

10.3.4.5 年齢層別市場内訳

10.3.4.6 エンドユーザー別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測(2025年~2033年)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去の市場動向および現在の市場動向(2019年~2024年

10.3.5.3 種類別市場内訳

10.3.5.4 治療タイプ別市場内訳

10.3.5.5 年齢層別市場

10.3.5.6 エンドユーザー別市場

10.3.5.7 主要企業

10.3.5.8 市場予測(2025年~2033年

10.3.6 インドネシア

10.3.6.1 市場促進要因

10.3.6.2 過去の市場動向と現在の市場動向(2019年~2024年

10.3.6.3 種類別市場内訳

10.3.6.4 治療タイプ別市場内訳

10.3.6.5 年齢層別市場内訳

10.3.6.6 エンドユーザー別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測(2025年~2033年)

10.3.7 その他

10.3.7.1 歴史的および現在の市場動向(2019年~2024年)

10.3.7.2 市場予測(2025年~2033年)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場の推進要因

10.4.1.2 過去の市場動向および現在の市場動向(2019年~2024年

10.4.1.3 種類別の市場内訳

10.4.1.4 治療の種類別の市場内訳

10.4.1.5 年齢層別の市場内訳

10.4.1.6 エンドユーザー別の市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測(2025年~2033年

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去の市場動向および現在の市場動向(2019年~2024年

10.4.2.3 種類別市場内訳

10.4.2.4 治療タイプ別市場規模

10.4.2.5 年齢層別市場規模

10.4.2.6 エンドユーザー別市場規模

10.4.2.7 主要企業

10.4.2.8 市場予測(2025年~2033年

10.4.3 その他

10.4.3.1 過去の市場動向および現在の市場動向(2019年~2024年)

10.4.3.2 市場予測(2025年~2033年)

10.5 中東およびアフリカ

10.5.1 市場成長要因

10.5.2 過去の市場動向および現在の市場動向(2019年~2024年)

10.5.3 種類別市場内訳

10.5.4 治療タイプ別市場内訳

10.5.5 年齢層別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 国別市場内訳

10.5.8 主要企業

10.5.9 市場予測(2025年~2033年

10.6 地域別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A7037