PEG化タンパク質の世界市場は、医療産業の大幅な拡大に伴い、2033年までCAGR8.43%を記録する見込み

市場規模

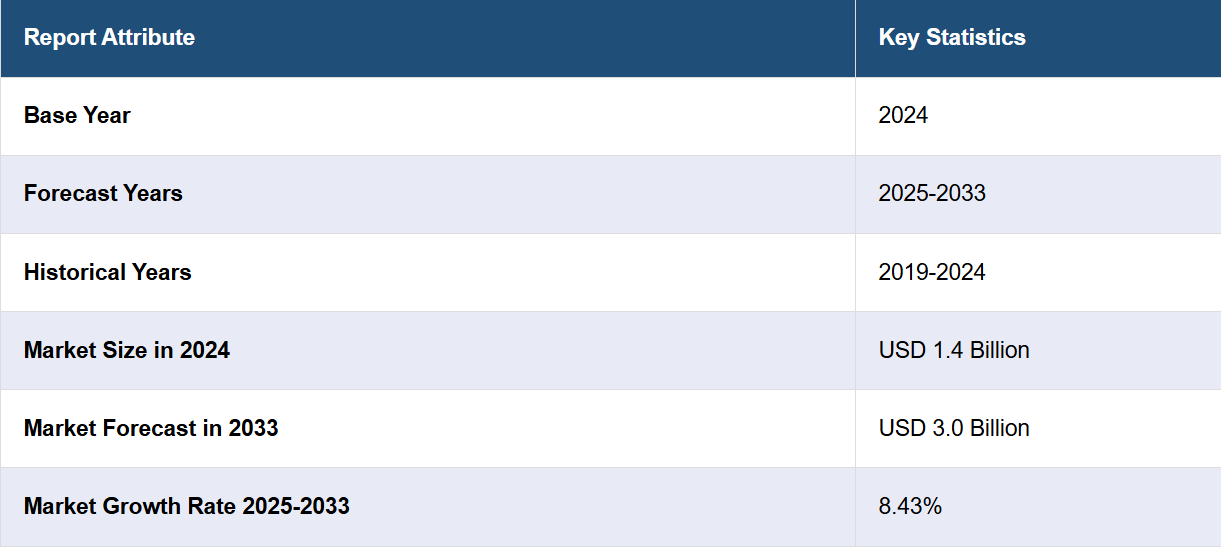

世界のPEG化タンパク質市場規模は、2024年には14億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに30億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は8.43%と予測しています。 世界市場は主に、治療効果の向上、PEG化技術の進歩、慢性疾患の世界的増加により牽引されており、治療結果の改善と持続的な薬効を提供するバイオ医薬品への堅調な投資を後押ししています。

PEG化タンパク質市場分析:

市場成長と規模:市場は、高度なバイオ医薬品に対する需要の高まりと慢性疾患の増加傾向に牽引され、堅調な成長を遂げています。この市場の拡大は、これらのタンパク質の治療効果の向上と循環時間の延長によって支えられており、その結果、治療への大幅な投資と治療用途の拡大につながっています。

主な市場推進要因:治療効果の向上、薬剤の循環時間の延長、慢性疾患の増加は、市場を牽引する主な要因です。これらの要因は、患者の服薬遵守の改善、投与回数の減少、さまざまな病状における治療の可能性の拡大を確実にするため、製品需要の形成において極めて重要です。

技術の進歩:PEG化技術の継続的な進歩は極めて重要であり、安定性、溶解性、生物学的利用能が向上したタンパク質の開発につながります。これらの技術革新により、より効果的な治療用タンパク質の創出が促進され、その結果、疾病治療における幅広い応用が可能となり、市場の成長が促されることになります。

産業用途:これらのタンパク質は、癌、糖尿病、自己免疫疾患などの慢性疾患の治療に幅広い用途が見出されています。副作用を低減しながら持続的な治療効果をもたらす能力により、製薬およびバイオテクノロジー分野において非常に重要なものとなっています。

市場の主な動向:PEG化タンパク質市場の予測によると、市場では、効能の向上と免疫原性の低減を実現した新規タンパク質変異体の開発に向けた傾向が見られます。また、これらのタンパク質の治療用途の拡大に重点が置かれる傾向も強まっており、これが市場の今後の動向を形作る可能性が高いです。

地域別の動向:北米が市場を支配しており、欧州が高度な医療インフラと多額の研究開発投資により、それに続いています。アジア太平洋地域は、医療費の増加と慢性疾患の増加を背景に、急速に主要市場として台頭しつつあります。

競合状況:市場では、主要企業が新製品の開発と既存のポートフォリオの強化に向けた研究開発に重点的に取り組んでおり、激しい競争が繰り広げられています。市場での存在感の強化と地理的範囲の拡大を目的として、戦略的提携、合併、買収は、これらの企業が採用する一般的な戦略です。

課題と機会:PEG化タンパク質市場分析によると、課題としては規制上のハードル、高い開発コスト、技術的専門知識の必要性などが挙げられます。しかし、生物学的治療薬に対する需要の高まりと新興市場における未開拓の可能性は、市場拡大と新たな治療分野の開拓に大きな機会をもたらします。

PEG化タンパク質市場の動向:

治療効果の向上と循環時間の延長

PEG化(ポリエチレングリコール(PEG)鎖をタンパク質に結合させるプロセス)は、タンパク質の治療効果を大幅に高めます。PEG分子を結合させることで、修飾されたタンパク質は免疫原性が低下し、溶解性が高まります。この修飾によりタンパク質が免疫システムから保護されるため、抗体の生成が減少し、タンパク質の血中半減期が延長されます。その結果、薬物はより長い期間、治療濃度を維持することができ、投与頻度を減らし、患者の服薬コンプライアンスを向上させることができます。 また、循環時間が長くなることで、より持続的な治療効果が期待でき、治療全体の有効性が高まります。 この重要な利点が製薬会社を動かし、より効果的で患者にやさしい治療法の開発を求める市場の成長を促進しています。

PEG化技術の進歩

PEG化技術の継続的な進歩は、PEG化タンパク質市場を牽引する重要な要因です。PEG結合技術の革新により、PEG分子をタンパク質に、より正確かつ効率的に結合できるようになり、薬剤の安定性、溶解性、生物学的利用能が大幅に改善されました。こうした技術の向上により、がん、肝炎、多発性硬化症、血友病など、さまざまな疾患の治療におけるこれらのタンパク質の可能性が広がりました。また、改良されたPEG化プロセスは、最適化された治療プロファイル、免疫原性の低減、臨床結果の改善を実現する次世代の生物製剤の開発も促進しています。製薬会社は、より効果的で安全なPEG化治療薬を開発するために、これらの進歩にますます注目しており、それにより市場の拡大と、これらの改良された生物学的製剤のより広範な採用が促進されています。

慢性疾患の増加

世界的に増加している慢性疾患、例えば癌、糖尿病、自己免疫疾患などは、PEG化タンパク質市場の大きな推進要因となっています。 疾患の発生率が上昇しているため、効果的で長持ちする治療法への需要が高まり、これらのタンパク質は、その効果の向上、投与頻度の減少、患者のコンプライアンスの改善により、ますます重要性を増しています。これらのタンパク質は、持続的な治療効果をもたらし、患者の生活の質を改善する可能性があるため、慢性疾患の管理に多大な利益をもたらします。世界的な慢性疾患の負担を前に、革新的な治療に対するニーズが高まっているため、製薬会社はPEG化技術への投資を促進しています。この投資は、新薬の開発とこれらのタンパク質の治療用途の拡大を支え、市場の成長と先進的な生物製剤の進化を促進しています。

PEG化タンパク質業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品、タンパク質の種類、用途、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

消耗品

PEG化試薬

PEG化キット

サービス

消耗品が市場シェアの大半を占める

本レポートでは、製品別に市場の詳細な内訳と分析を提供しています。これには、消耗品(PEG化試薬およびPEG化キット)とサービスが含まれます。レポートによると、消耗品が最大の市場シェアを占めています。

消耗品がPEG化タンパク質市場を支配している主な理由は、さまざまな治療分野における進行中の治療計画に不可欠であるためです。このカテゴリーには、これらのタンパク質自体と、その開発および応用に使用される必要な試薬およびキットが含まれます。消耗品は、その単回使用の性質と、一貫した効果的な治療結果を確保する上で重要な役割を果たすことから、繰り返し使用され、そのたびに購入されます。PEG化タンパク質を用いた治療を受ける患者数の増加と、これらの治療が新たな治療分野に拡大していることが、この分野の需要の高まりを後押ししています。新しいPEG化製剤の開発と、それに伴う最新または特定の消耗品の需要により、この分野の成長はさらに加速し、収益創出と継続的な顧客獲得という点で市場の基幹となっています。

一方、PEG化タンパク質治療薬の開発、最適化、応用にはサービスが不可欠です。これらのサービスには、カスタムPEG化、コンサルティング、技術サポートなどが含まれ、製薬会社や研究者にとって非常に重要です。社内では得られない専門知識や特殊技能を提供し、PEG化タンパク質治療薬の進歩を促進します。この分野が成長するにつれ、技術の複雑性や専門知識の必要性も高まり、これらの専門サービスに対する需要も増加します。

タンパク質の種類別内訳:

コロニー刺激因子

インターフェロン

エリスロポエチン

モノクローナル抗体

遺伝子組換え第VII因子

その他

コロニー刺激因子が業界で最大のシェアを占めている

タンパク質の種類に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、コロニー刺激因子、インターフェロン、エリスロポエチン、mAbs、組換え第VII因子、その他が含まれます。報告書によると、コロニー刺激因子が最大のセグメントを占めています。

コロニー刺激因子(CSF)は、癌治療と好中球減少症の管理における重要な役割により、業界最大のセグメントとして浮上しました。これらのタンパク質は、骨髄を刺激して白血球の産生を促すために不可欠であり、それによって感染症や疾患の治療に役立ちます。PEG化されたこれらのタンパク質は、半減期の延長や免疫原性の低減など、薬物動態特性の改善をもたらし、患者の治療結果の向上と投与頻度の低減につながります。がんの罹患率の高さと効果的な支持療法治療への需要の高まりがCSFの広範な使用を促し、CSFはPEG化タンパク質市場の主要セグメントとなっています。

一方、インターフェロンは市場では比較的小規模なセグメントです。 抗ウイルス性および抗腫瘍性という重要な特性を持つインターフェロンは、多発性硬化症、C型肝炎、特定の癌などの疾患の治療に一般的に使用されています。 インターフェロンのPEG化は、その安定性を高め、作用時間を延長し、投与頻度を少なくすることを可能にしたことで、臨床用途に革命をもたらしました。これにより、患者のコンプライアンスと治療結果が大幅に改善されます。コロニー刺激因子に影を潜めているものの、PEG化インターフェロンの需要は、その実証された有効性と、効果的な抗ウイルスおよび抗がん療法の継続的なニーズにより、依然として高いままです。

さらに、エリスロポエチンという、重要ではあるが市場規模は小さい別の製品は、特に慢性腎臓病、化学療法、HIV/AIDSに関連する貧血の治療に広く使用されています。PEG化によりエリスロポエチンの血中半減期が延長され、治療特性が改善されるため、投与頻度を減らすことができ、患者の利便性と治療計画への順守が向上します。この改良により、持続的な赤血球生成と患者の生活の質の改善がもたらされ、貧血の管理が大幅に進歩しましたが、その市場シェアはコロニー刺激因子と比較するとまだ小さいです。

さらに、モノクローナル抗体(mAbs)は市場内で急速に成長している分野であり、がん、自己免疫疾患、感染症など、さまざまな疾患に対する標的療法を提供しています。PEG化により、mAbsの溶解度、安定性、半減期が向上し、それによって効果を高め、副作用を低減することができます。高い治療効果と用途の拡大にもかかわらず、mAbは、PEG化分野でCSFsが広く開発され、優勢を占めていることが主な原因で、主流のコロニー刺激因子と比較すると、より小さなセグメントとなっています。

さらに、より小さなセグメントではあるものの、遺伝子組み換え第VII因子は、特に第VIII因子または第IX因子に対するインヒビターを持つ血友病患者の管理において重要な役割を果たしています。第VIIa因子のPEG化により半減期が延びるため、投与頻度を減らすことができ、患者の生活の質が向上します。この分野は、コロニー刺激因子などと比較するとニッチな分野ですが、特定の患者集団にとっては不可欠であり、重要な治療用タンパク質の薬物動態および薬力学を向上させるPEG化の重要性を示しています。

用途別内訳:

癌治療

肝炎

慢性腎臓病

血友病

多発性硬化症

胃腸障害

その他

癌治療が市場をリードするセグメントである

このレポートでは、用途に基づく市場の詳細な内訳と分析を提供しています。これには、癌治療、肝炎、慢性腎臓病、血友病、多発性硬化症、胃腸障害、その他が含まれます。レポートによると、癌治療が最大のセグメントを占めています。

がん治療におけるPEG化タンパク質の応用は、腫瘍学における効果的で長持ちする治療オプションの必要性が極めて高いことから、最も大きな割合を占めています。PEG化は抗がんタンパク質の治療効果を高め、安定性を高め、免疫原性応答を低減し、腫瘍細胞のターゲティングをより正確に可能にします。これにより、がん治療に欠かせない要素である、有効性の向上と患者の耐性向上が実現します。世界的に増加するがんの罹患率と、革新的で効果的な治療法への継続的な需要が、この分野の成長を促進しています。これは、がん治療におけるPEG化タンパク質ベースの治療法の研究、開発、診療所への導入が継続的に行われていることを反映しています。

一方、肝炎分野では、これらのタンパク質、特にインターフェロンが治療のパラダイムに大きな影響を与え、投与回数の減少と効果の向上を実現しました。PEG化によって作用時間が延長されたことで、持続的なウイルス抑制が可能となり、これは慢性肝炎、特にB型およびC型肝炎の管理において極めて重要です。この用途はがん治療と比較すると小規模ですが、不可欠であり、PEG化治療薬が治療結果を変革した主要分野であり、患者に生活の質の向上と長期寛解のチャンスをもたらしています。

さらに、慢性腎臓病、特にこれらの症状に伴う貧血の管理においては、PEG化エリスロポエチンが画期的な変化をもたらしています。PEG化エリスロポエチンは、少ない注射回数で赤血球の産生を長期間にわたって刺激し、患者の服薬アドヒアランスを向上させ、治療結果全体を改善します。この分野はがん治療ほど重要ではありませんが、慢性腎臓病患者の生活の質を向上させる上で不可欠であり、PEG化技術が長期にわたる疾患管理の改善に果たす役割を浮き彫りにしています。

この他にも、血友病セグメントは、組換え第 VII 因子のようなこれらのタンパク質から恩恵を受けており、少ない投与量で出血発作に対するより長期的な保護を提供しています。この改善は、血友病患者にとって特に生活を変えるものであり、より管理しやすい治療法と疾患の負担軽減をもたらします。市場シェアは小さいものの、このセグメントは重要であり、この困難な出血障害を持つ人々の生活の質と臨床結果を大幅に改善します。

また、インターフェロンベータなどのPEG化タンパク質による多発性硬化症(MS)治療も、重要な市場セグメントではあるものの、規模は小さい。これらの治療法は薬物動態を改善し、投与頻度を減らし、副作用を低減する可能性がある。これはMSの長期的な管理にとって重要なことである。MS治療におけるPEG化の影響は、市場全体に占める割合は小さいものの、薬物送達と治療効果の進歩の重要性を強調しており、患者の服薬アドヒアランスと生活習慣の改善を促し、疾患管理に役立つ。

さらに、消化器疾患の治療においては、これらのタンパク質が炎症性腸疾患(IBD)などの症状の管理に役立ち、投与頻度の減少による持続的な治療効果と患者の服薬コンプライアンスの改善をもたらします。この用途は市場の小規模なセグメントを形成していますが、革新的な薬剤製剤により患者の疾患管理と生活の質を向上させ、慢性消化器疾患の治療環境を改善するために不可欠です。

エンドユーザー別内訳:

製薬およびバイオテクノロジー企業

医薬品開発業務受託機関

学術・研究機関

製薬およびバイオテクノロジー企業が市場の主要セグメントを占める

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、製薬およびバイオテクノロジー企業、医薬品開発業務受託機関、学術・研究機関が含まれます。レポートによると、製薬およびバイオテクノロジー企業が最大のセグメントを占めています。

製薬およびバイオテクノロジー企業は、PEG化治療薬の開発、生産、商品化に直接的に関与していることが主な理由で、市場における最も重要なエンドユーザーとなっています。これらの企業は、優れた効能、安全性、患者の服薬コンプライアンスを実現する革新的な医薬品を開発するために、研究開発に多額の投資を行っています。科学的な進歩を臨床的に実現可能な製品に転換する上で、これらの企業の役割は極めて重要であり、PEG化タンパク質ベースの治療薬の安定したパイプラインを通じて市場の成長を促進しています。その事業規模とグローバルな展開により、これらの治療薬の広範な流通が可能となり、世界中の患者が治療薬を利用できるようになり、市場の拡大が維持されます。

一方、医薬品開発業務受託機関(CRO)は、市場において重要な役割を果たしていますが、それほど大きな影響力を持っているわけではありません。CROは、前臨床研究から第3相試験まで、製薬会社やバイオテクノロジー企業が社内では持ち得ない専門知識を提供しています。PEG化技術に関する専門知識は、開発プロセスを加速し、新薬が効果的かつ安全であることを保証します。市場をリードする存在ではありませんが、創薬から規制当局の承認までのシームレスな進展に欠かせない存在であり、業界の成長と革新を支えています。

さらに、市場の割合は小さいものの、学術・研究機関は、これらのタンパク質の進歩に不可欠です。基礎研究の最前線に立ち、PEG化の新たな用途を明らかにし、そのメカニズムの基礎的理解に貢献しています。 これらの機関は、基礎研究を実行可能な臨床応用に転換するために製薬会社と協力することが多く、開発とイノベーションの初期段階において重要な役割を果たしています。 これらの研究は業界を活性化し、新たな治療法の発見とPEG化技術の向上への道筋をつけるものです。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、PEG化タンパク質市場で最大のシェアを占める

市場調査レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米はPEG化タンパク質市場の大部分を占めており、その主な理由は、高度な医療インフラ、バイオ医薬品の研究開発への多額の投資、および主要な市場参加者の存在です。この地域には確立されたバイオテクノロジー部門があり、これがPEG化タンパク質療法の革新と開発を推進しています。医療費の高額支出とバイオ医薬品の進歩を支える強固な規制枠組みが相まって、市場の優位性をさらに高めています。さらに、この地域ではがんや自己免疫疾患などの慢性疾患の患者数が増加しており、効果的な治療用タンパク質の需要が高まり、市場の成長を後押ししています。特に米国は医薬品イノベーションの主要拠点であり、大規模な臨床試験が実施され、新しい治療法の採用を主導しているため、北米市場の拡大が持続しています。

欧州は、強力な製薬産業、広範な研究開発活動、バイオ医薬品イノベーションを促進する有利な規制政策に支えられ、重要な市場となっています。この地域は、高度な医療システム、高い医療支出、先進的治療に関する広範な認知度から恩恵を受けています。欧州では、特に生物製剤や標的療法の研究に重点が置かれており、医療インフラへの多額の投資と相まって、PEG化タンパク質の需要を牽引しています。さらに、ヨーロッパでは高齢者人口の増加と慢性疾患の蔓延により、効果的で持続的な治療ソリューションの開発が求められており、これがPEG化タンパク質市場の成長をさらに後押ししています。

アジア太平洋地域では、医療費の高騰、先進的治療に対する認識の高まり、医療インフラの改善により、市場が急速に成長しています。慢性疾患の蔓延と、より優れた医療ソリューションを求める中流階級人口の増加が相まって、市場拡大に拍車をかけています。さらに、この地域は患者数の多さ、費用対効果の高い製造能力、バイオ製薬部門の強化を目的とした政府の支援的な取り組みにより、製薬会社にとっての中心的な市場となりつつあり、有望な市場となっています。

ラテンアメリカの市場は発展しており、成長の原動力となっているのは、医療インフラの改善、医療への投資の増加、バイオ製薬研究への注目度の高まりです。市場規模は他の地域と比較すると小さいものの、未だ満たされていない医療ニーズに応えるべく、PEG化タンパク質を含むより高度な治療ソリューションの採用へとシフトしている傾向が顕著です。また、この地域における慢性疾患の負担の増加も、より効果的な治療への需要を促進する上で重要な役割を果たしており、市場の緩やかな成長を支えています。

中東およびアフリカは市場の小規模なセグメントであり、ゆっくりと進化するヘルスケア分野と高度な治療に対する認識の高まりが特徴です。この地域の市場は、特に湾岸協力会議(GCC)諸国における医療費の増加と、慢性疾患に対する革新的な治療法への需要の高まりによって主に牽引されています。しかし、医療インフラの不足、規制上のハードル、現地での製造能力の欠如により、市場の成長はやや抑制されています。こうした課題があるものの、この地域には未開拓の市場があり、医療技術革新への投資が徐々に増加しているため、潜在性が見込まれています。

主要企業

市場の主要企業は、自社製品の有効性と安全性プロファイルを革新し、向上させるための研究開発活動に重点的に取り組んでいます。より安定性が高く、免疫原性が低く、効果の高い治療用タンパク質を開発するために、先進的なPEG化技術に投資しています。また、専門知識を統合し、製品ポートフォリオを拡大し、新規市場に参入するために、提携やパートナーシップを結ぶことも戦略的に行っています。さらに、これらの企業は、増大する世界的な需要に応えるため、製造能力の拡大と流通ネットワークの改善に重点的に取り組んでいます。規制当局の承認は、市場での地位や最先端の治療ソリューションの提供能力に多大な影響を与えるため、大きな焦点となっています。

市場調査レポートでは、競争環境の包括的な分析が提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Abcam plc

Biomatrik Inc.

Creative PEGWorks

Iris Biotech GmbH

JenKem Technology USA Inc.

Laysan Bio Inc.

NOF America Corporation (NOF Corporation)

Profacgen

Thermo Fisher Scientific Inc.

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

最新ニュース:

2023年12月4日:2023年12月4日、Abcam plcは、1株あたり24.00ドルでDanaher Corporationによる買収が裁判所の承認を得たことを発表しました。取引は裁判所の命令が登録された時点で確定する予定で、2023年12月6日までに完了する見込みです。AbcamのNasdaqでの最終取引日は2023年12月5日となる見通しです。

2023年9月25日:バイオテクノロジーのリーディングカンパニーであるプロファージェンは本日、膜タンパク質の生産に関する新技術の開発を発表しました。HEK293発現系に基づくエンベロープVLP技術のこのプラットフォームは、従来の方法よりも効率的で費用対効果の高い膜タンパク質の生産方法です。

2024年3月1日:サーモフィッシャーサイエンティフィック社は、完全子会社であるオリオン・アクイジションABが、Olink Holding AB(公開企業)(以下「Olink」)の発行済みの普通株式および発行済みの米国預託株式(それぞれ1株を表す)を1株あたり26.00ドル、ADSあたり26.00ドルの現金で取得する旨を以前に発表した公開買付けの応募期間の期限を延長したと発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のPEG化タンパク質市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 消耗品

6.1.1 市場動向

6.1.2 主な区分

6.1.2.1 PEG化試薬

6.1.2.2 PEG化キット

6.1.3 市場予測

6.2 サービス

6.2.1 市場動向

6.2.2 市場予測

7 タンパク質タイプ別市場内訳

7.1 コロニー刺激因子

7.1.1 市場動向

7.1.2 市場予測

7.2 インターフェロン

7.2.1 市場動向

7.2.2 市場予測

7.3 エリスロポエチン

7.3.1 市場動向

7.3.2 市場予測

7.4 mAbs

7.4.1 市場動向

7.4.2 市場予測

7.5 遺伝子組み換え第VII因子製剤

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 用途別市場内訳

8.1 癌治療

8.1.1 市場動向

8.1.2 市場予測

8.2 肝炎

8.2.1 市場動向

8.2.2 市場予測

8.3 慢性腎臓病

8.3.1 市場動向

8.3.2 市場予測

8.4 血友病

8.4.1 市場動向

8.4.2 市場予測

8.5 多発性硬化症

8.5.1 市場動向

8.5.2 市場予測

8.6 消化器疾患

8.6.1 市場動向

8.6.2 市場予測

8.7 その他

8.7.1 市場動向

8.7.2 市場予測

9 エンドユーザー別市場規模

9.1 製薬およびバイオテクノロジー企業

9.1.1 市場動向

9.1.2 市場予測

9.2 医薬品開発業務受託機関

9.2.1 市場動向

9.2.2 市場予測

9.3 学術・研究機関

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A7070