コンポスタブルプラスチックの世界市場規模は2030年までにCAGR 11.01%で拡大する見通し

市場概要

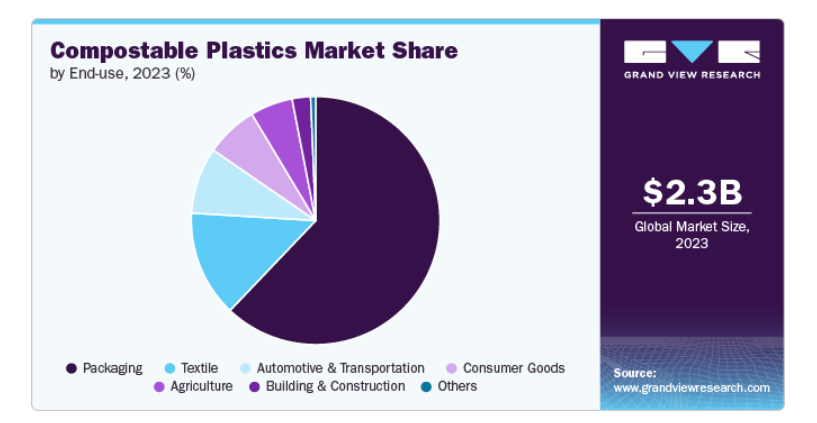

コンポスタブル・プラスチックの世界市場規模は、2023年に23億3,840万米ドルと推定され、2024年から2030年にかけて年平均成長率11.01%で成長する見込みです。世界的な非分解性プラスチック汚染の増加は、プラスチック汚染を効果的に管理するための堆肥化可能プラスチックの需要の急増につながる、この汚染によって引き起こされる様々な悪影響の脅威を増加させています。

コンポスタブル・プラスチックの需要は、産業界が従来のプラスチックに代わる持続可能な代替品へとシフトするにつれて増加傾向にあります。近年、環境意識の高まりと規制強化により、消費者と企業の両方が環境に優しいソリューションを優先しています。特に食品・飲料などの包装業界では、企業が持続可能性の目標を達成するために、コンポスタブル・プラスチックの採用が急速に進んでいます。さまざまな分野のブランドがプラスチック廃棄物の削減に力を入れており、小売業や接客業では堆肥化可能な選択肢が好まれるようになっています。さらに、技術の進歩により、これらのプラスチックの品質と耐久性が向上し、より広範な使用が可能になりつつあります。

世界各国の政府による厳しい規制は、コンポスタブル・プラスチック市場の重要な推進力となっています。世界各国は、使い捨てプラスチックの使用禁止や制限を厳格に実施し、生分解性や堆肥化可能な代替プラスチックへの規制の後押しを生み出しています。例えば、欧州連合(EU)による使い捨てプラスチックの禁止は、欧州における堆肥化可能材料の需要を大幅に押し上げました。同様に、環境の持続可能性と廃棄物削減を推進する米国とアジアの政策が、堆肥化可能なパッケージング・ソリューションの採用を業界に促しています。このような規制を遵守する必要性から、小売、包装、外食などの主要分野でコンポスタブル・プラスチックへのシフトが加速しています。

持続可能な製品に対する意識と需要の高まりは、コンポスタブル・プラスチックのメーカーにとって市場拡大の大きなチャンスです。持続可能性の目標を掲げるブランドや小売業者が増えるにつれ、環境に優しいパッケージングや素材に対する需要が高まっています。このため、特に耐久性が高く、コスト効率が高く、さまざまな産業用途に適合するコンポスタブル・プラスチックの開発において、技術革新の余地が生まれています。さらに、規制の枠組みが進化しているアジアや中南米などの新興市場への進出は、コンポスタブル・プラスチックのメーカーにとって大きな成長の可能性をもたらします。研究開発に投資する企業は、こうした機会を活用して、より環境に優しい代替品を求める顧客層の拡大に対応することができます。

その可能性にもかかわらず、コンポスタブル・プラスチックス市場は、その成長を妨げる可能性のある課題に直面しています。コンポスタブル・プラスチック市場の主な阻害要因の一つは、従来のプラスチックに比べて製造コストが高いことです。ポリ乳酸(PLA)やデンプンベースの化合物など、コンポスタブル・プラスチックの製造に使用される原材料は、石油ベースのプラスチックよりも高価であることが多い。さらに、堆肥化可能な材料の製造プロセスは確立されていないため、拡張性が難しく、コストがかかります。このような価格格差は、特に利幅の薄いコスト重視の業界では、普及を制限する可能性があります。さらに、多くの地域に適切な工業用堆肥化施設がないため、これらのプラスチックの使用済み段階での処理が妨げられ、全体的な環境面でのメリットが減少しています。

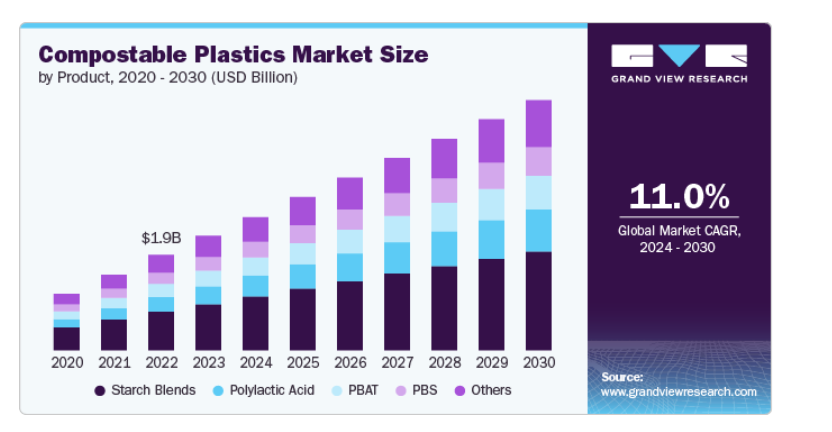

製品別では、他の生分解性材料に比べて費用対効果が高く、入手しやすいことから、デンプン混合物セグメントが2023年の売上高シェア40.37%で市場をリードしました。トウモロコシ、ジャガイモ、タピオカなどの再生可能資源に由来するデンプンは豊富で比較的安価であるため、持続可能な製品を提供しながらコスト削減を目指すメーカーにとって魅力的な選択肢です。デンプンブレンドは汎用性が高く、他の生分解性ポリマーと組み合わせて柔軟性や耐久性を高めることができるため、包装から農業用フィルムまで幅広い用途に使用することができます。

ポリ乳酸(PLA)分野は、予測期間中に大きな成長が見込まれます。このセグメントを牽引するのは、食品包装や使い捨て製品の分野で需要が拡大している堆肥化可能プラスチック市場です。PLAは生体適合性と安全性が広く認められており、食品容器、カトラリー、包装に理想的な素材です。使い捨てプラスチックに代わる生分解性プラスチックに対する消費者の嗜好の高まりが、これらの用途におけるPLAの使用を加速しています。PLAはトウモロコシやサトウキビなどの再生可能資源から作られており、持続可能性を求める世界的な動きに合致しています。PLAはトウモロコシやサトウキビなどの再生可能な資源を原料としており、持続可能性の世界的な推進に合致しています。

最終用途別では、消費者と企業の双方から持続可能で環境に優しい包装ソリューションへの需要が高まっていることから、包装分野が2023年に62.10%の最大売上高シェアで市場を支配しました。プラスチック汚染などの環境問題に対する意識が高まるにつれ、特に食品、飲料、小売などさまざまな分野の企業が、持続可能性の目標を達成し、より環境に優しい製品を求める消費者の嗜好に応えるため、堆肥化可能な包装を採用しています。また、世界各国の政府も従来のプラスチック包装に規制や禁止を課しており、コンポスタブル・プラスチックの代替品への切り替えを企業にさらに促しています。堆肥化可能なプラスチックは、包装廃棄物、特に使い捨て品目による環境への影響を軽減するソリューションを提供すると同時に、持続可能性へのコミットメントを示すことでブランドイメージを向上させます。

難燃剤分野は、2024年から2030年にかけて最も速い速度で成長する見込みです。これは、業界が持続可能性を重視し、燃費を向上させるために車両重量を削減しているためです。自動車メーカーは、トリム、パネル、座席などの内装部品において、従来のプラスチックに代わる環境に優しい材料を求めるようになっています。再生可能資源に由来する堆肥化可能プラスチックは、二酸化炭素排出量を削減し、自動車産業全体の持続可能性目標に貢献します。

北米では、コンポスタブル・プラスチックの市場は、環境に優しい製品に対する消費者の需要の高まりと、プラスチック汚染の削減を目的とした厳しい環境規制が主な要因となっています。小売、包装、食品サービスなどの業界の大手企業は、持続可能性の目標に沿い、消費者の期待に応えるため、堆肥化可能な材料を採用しています。さらに、この地域の強力な研究開発能力は、堆肥化可能なプラスチック材料の技術革新を促進し、その性能を向上させ、さまざまな用途での使用を広げています。

米国では、カリフォルニア州の使い捨てプラスチック禁止のような、使い捨てプラスチックを禁止する州レベルの規制によって、堆肥化可能なプラスチック市場が後押しされています。小売業者、レストラン、配食サービスは、こうした規制を遵守し、環境意識の高い消費者に対応するため、コンポスタブル包装を採用する傾向が強まっています。

欧州がコンポスタブル・プラスチックの世界市場を支配し、2023年には43.57%の最大売上シェアを占めました。これは、欧州連合(EU)の単一使用プラスチック指令(Single-Use Plastics Directive)などの厳しい環境政策により、特定のプラスチック製品の使用が禁止され、コンポスタブル代替品の採用が奨励されているためです。欧州の消費者は環境意識が高く、食品、飲料、パーソナルケアなどの分野で持続可能な包装に対する需要が高まっています。さらに、EU全域で循環型経済への取り組みが進められており、生分解性や堆肥化可能な材料の使用が促進されています。また、欧州企業は、堆肥化可能なプラスチックの機能性と価格を高めるための研究への投資を増やしています。

環境革新におけるリーダーシップで知られるドイツは、その強力な規制枠組みと先進的なリサイクルインフラを通じて、コンポスタブルプラスチック市場を牽引しています。二酸化炭素排出量の削減とプラスチック廃棄物の最小化に重点を置く同国は、特にパッケージングや自動車分野の産業界にコンポスタブル・プラスチックの採用を促しています。ドイツでは産業用堆肥化施設が発達しており、堆肥化可能なプラスチックの効果的な処分が可能なため、企業にとってより現実的な選択肢となっています。さらに、ドイツ政府によるグリーン技術や持続可能な素材への優遇措置が、新しいコンポスタブル・プラスチック製品の開発と商品化を促進し、市場の成長をさらに促しています。

アジア太平洋地域では、急速な工業化と都市化が環境意識の高まりと相まって、コンポスタブル・プラスチックの需要を牽引しています。中国、インド、日本などの国々では、プラスチック廃棄物の削減と生分解性代替品の普及を目的とした政府の取り組みに後押しされ、持続可能な慣行へのシフトが見られます。また、電子商取引や食品宅配サービスの台頭により、持続可能なパッケージングに対するニーズが高まっており、コンポスタブル・プラスチックスが重要なソリューションとなっています。

主要企業・市場シェア

堆肥化可能プラスチック市場は競争が激しく、複数の主要企業が市場を支配しています。主な企業は、Total Corbion、NatureWorks、BASF、Evonik Industries AG、Sulzer Ltd、Vizag chemical、三菱化学、Entec Polymers、Fujian Greenjoy Biomaterial Co. 堆肥化可能プラスチック市場は、複数の主要企業が技術革新と市場成長を牽引する競争環境が特徴です。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

コンポスタブル・プラスチック市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Total Corbion

NatureWorks

BASF

Evonik Industries AG

Sulzer Ltd

Vizag chemical

Mitsubishi Chemical Corporation

Entec Polymers

Fujian Greenjoy Biomaterial Co., Ltd.

Orinko Advanced Plastics Co., Ltd.

2024年4月、インド環境・森林・気候変動省(MOEFCC)は、2016年からの現行規制を改正する「2024年プラスチック廃棄物管理(改正)規則」の公布を発表しました。この更新は、拡大生産者責任(EPR)の枠組みを拡大し、プラスチック生産と廃棄物処理に関わるより多くの関係者を含めることで、プラスチック廃棄物の管理を強化することを目的としています。

2024年5月、SKCはベトナムのハイフォンに世界最大の生分解性プラスチック工場を建設する計画を発表しました。この工場は、年産7万トンのポリブチレンアジペートテレフタレート(PBAT)の生産に特化する予定。ハイフォンが戦略的に選ばれた理由は、強力なロジスティクスと再生可能エネルギーのインフラがあり、環境持続可能性の目標に合致しているためです。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。本調査の目的で、Grand View Research社はコンポスタブルプラスチック市場レポートを製品、最終用途、地域に基づいてセグメント化しています:

製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

ポリ乳酸

デンプンブレンド

PBAT

PBS

その他

最終用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

包装

農業

消費財

繊維

自動車・輸送

建築・建設

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

タイ

中南米

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. コンポスト化可能プラスチック市場の変数、動向、スコープ

3.1. コンポスタブルプラスチックの世界市場展望

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加企業の利益率分析

3.2.2. 原材料製品の動向

3.2.3. 原料製品の価格分析

3.3. 技術概要

3.4. 持続可能な代替製品の可能性分析

3.5. サーキュラー・エコノミーの影響

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.7. 需給ギャップ分析、2023年

3.8. 規制の枠組み

3.8.1. 政策とインセンティブ計画

3.8.2. 基準とコンプライアンス

3.8.3. 規制影響分析

3.9. 市場ダイナミクス

3.9.1. 市場促進要因分析

3.9.2. 市場阻害要因分析

3.9.3. 業界の課題

3.10. ポーターのファイブフォース分析

3.10.1. サプライヤーパワー

3.10.2. 買い手の力

3.10.3. 代替の脅威

3.10.4. 新規参入の脅威

3.10.5. 競合ライバル

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術的景観

3.11.5. 環境的景観

3.11.6. 法的側面

第4章. 堆肥化可能プラスチック市場 製品展望の推定と予測

4.1. コンポスト化可能プラスチック市場: 製品動向分析、2023年・2030年

4.1.1. ポリ乳酸

4.1.1.1. 市場の推定と予測、2018年〜2030年(百万米ドル)(キロトン)

4.1.2. デンプンブレンド

4.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

4.1.3. PBAT

4.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.4. PBS

4.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.5. その他

4.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第5章. コンポスト化可能プラスチック市場 最終用途展望の推定と予測

5.1. コンポスト化可能プラスチック市場: 最終用途の動向分析、2023年・2030年

5.1.1. 包装

5.1.1.1. 市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

5.1.2. 農業

5.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.3. 消費財

5.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.4. 繊維製品

5.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.5. 自動車・運輸

5.1.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.6. 建築・建設

5.1.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.7. その他

5.1.7.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-473-0