世界のエッジAIアクセラレータ市場規模レポート:プロセッサ別、デバイス別、エンドユーザー別、地域別(~2030年)

市場概要

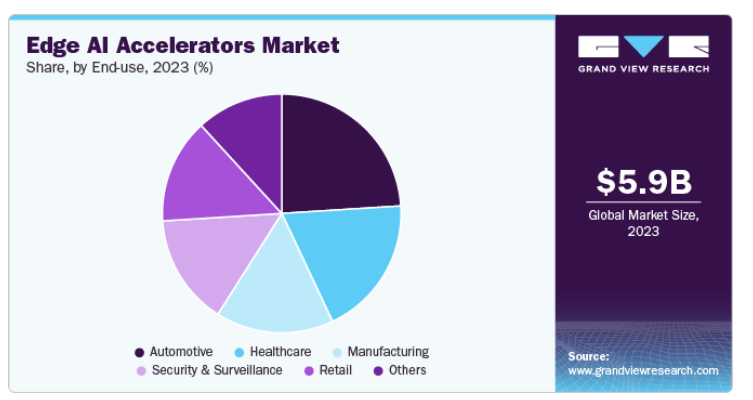

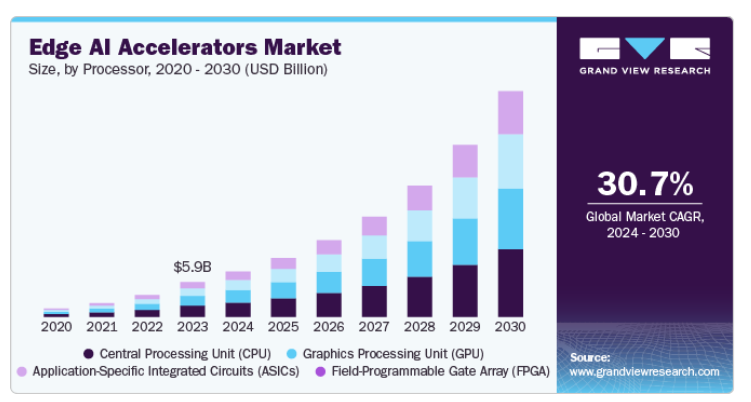

エッジAIアクセラレータの世界市場規模は2023年に59億4,240万米ドルと推定され、2024年から2030年にかけて年平均成長率30.7%で成長すると予測されています。インターネットに接続する装置が増えるにつれ、さまざまな業界で即時分析の必要性が高まっています。従来のクラウド・コンピューティング手法は、遅延、帯域幅の制限、データ・プライバシーの懸念などの課題に直面しており、企業はローカライズされたソリューションを求めるようになっています。エッジAIアクセラレータは、装置上で直接データを処理することで、集中型サーバーに情報を送信する必要性を最小限に抑え、迅速な意思決定を促進します。この機能により、自律走行車からスマート工場まで、さまざまなアプリケーションの運用効率と応答性が向上します。

AIアルゴリズムとハードウェア技術の進歩により、これらのアクセラレータの性能と価格が向上し続けています。その結果、競争に打ち勝つためにエッジAIソリューションを利用する企業が増えています。さらに、モノのインターネット(IoT)の成長は、エッジAIアクセラレータ市場の拡大に大きく貢献しています。IoT装置の普及は、効果的な洞察とアクションのために即時処理を必要とする大量のデータを生成します。エッジAIアクセラレータは、これらの装置がローカルで複雑な計算を実行することを可能にし、クラウドインフラへの依存を低減します。このシフトは、データをより安全かつ効率的に管理し、機密情報をインターネット経由で送信することに関連するプライバシーの懸念に対処するのに役立ちます。産業がデジタルトランスフォーメーションを受け入れる中、IoT装置にAI機能を統合することは、スマートなオペレーションを実現するために不可欠です。IoTとエッジAIアクセラレータを組み合わせることで、自動化、予知保全、ユーザー体験の向上といった新たな機会が生まれます。その結果、企業はIoTエコシステムの可能性を十分に活用するため、エッジAI技術に投資しています。

エネルギー効率への注目の高まりなどの市場動向も、エッジAIアクセラレータの成長を後押ししています。企業は、特にリソースに制約のある環境において、高いパフォーマンスを実現しながらエネルギー消費を削減するソリューションを求めています。エッジAIアクセラレータは一般的に、従来のクラウドベースの処理に比べて消費電力が少なく、さまざまな用途に魅力的です。持続可能な慣行へのシフトは、組織が環境目標に沿った技術を採用することを奨励しています。さらに、産業界はカーボンフットプリントの最小化を目的とした規制への準拠を迫られています。エッジAIソリューションは、業務効率を維持しながら、こうした持続可能性の目標達成に大きく貢献します。環境問題への意識が高まるにつれ、エネルギー効率の高いエッジAIアクセラレータの需要が高まる見込みです。

中央処理装置(CPU)セグメントが市場をリードし、2023年の世界売上高の32.0%を占めました。CPUは、その汎用性と幅広いタスクを処理する能力により、エッジAIアクセラレータ市場を支配しています。CPUはほとんどの装置に組み込まれているため、追加コンポーネントを必要とせず、さまざまなアプリケーションですぐに利用できます。CPUは使い慣れたアーキテクチャを採用しているため、開発者は既存のソフトウェアやフレームワークを利用することができ、エッジ環境への導入が容易になります。さらに、CPUは複雑な命令を効率的に実行できるため、大きな処理能力を必要とする多くのエッジAIアプリケーションに不可欠です。既存のインフラストラクチャにAI機能を組み込むことを求める企業が増加する中、CPUの確立された存在感と適応性は、CPUを好ましい選択肢にしています。

グラフィックス・プロセッシング・ユニット(GPU)セグメントは、AIワークロードに適した卓越した並列処理能力により、予測期間中に大きな成長が見込まれます。大量のデータを処理し、複数の計算を同時に実行する能力は、機械学習のトレーニングや推論などのタスクを加速します。GPUは複雑なアルゴリズムを効率的に処理する能力に優れているため、ディープラーニング(深層学習)アプリケーションの採用が増加しており、GPUの需要が高まっています。さらに、GPUアーキテクチャの進歩により、GPUのエネルギー効率が向上しており、これは電力制約のあるエッジ装置にとって極めて重要です。産業界がリアルタイムのAIによる洞察の価値を認識するにつれ、エッジAIソリューションへのGPUの統合が普及し、全体的なパフォーマンスが向上しています。

2023年の市場収益シェアはスマートフォン分野が最大。スマートフォンが市場をリードしているのは、その広範な普及と高度なAI機能の組み込みによるものです。スマートフォンには強力なCPUとGPUが搭載されており、装置上で直接AIタスクを効率的に処理できます。AI機能をすぐに利用できる利便性は、スマートフォン全体の体験を向上させ、需要を促進しています。さらに、改良されたカメラシステムや音声認識など、スマートフォン技術の継続的な革新は、エッジAI処理に大きく依存しています。メーカーは、機能性とユーザー体験を向上させるためにエッジAIアクセラレータを追加する傾向を強めており、スマートフォンの市場における主導的地位を強化しています。

IoT装置分野は、ヘルスケア、農業、スマートシティなど、さまざまな業界で普及が進んでいるため、予測期間中に大きな成長が予測されます。ローカルでデータを処理できるため、これらの装置はリアルタイムの意思決定を行うことができ、業務効率と応答性が向上します。IoTの導入が拡大するにつれ、生成される膨大な量のデータを処理するために、エッジでのインテリジェントな処理の需要が重要になります。しかし、エッジAI技術の進歩により、より強力で効率的なIoT装置が実現し、企業にとって魅力的なものとなっています。自動化とスマートソリューションの傾向は、エッジAIアクセラレータのIoT装置への統合をさらに促進し、その機能とアプリケーションを強化します。

自動車分野は、自律走行や先進運転支援システム(ADAS)などのアプリケーションでリアルタイム処理の需要が高いため、2023年の市場収益シェアで最大を占めました。自動車は、クラウド接続に頼らずに安全性と性能を確保するために、カメラやレーダーなどの複数のセンサーから即座にデータを分析する必要があります。自動車のエッジAIアクセラレータは、より迅速な意思決定を可能にし、重要な運転機能に不可欠な待ち時間を短縮します。自動車メーカーはまた、ナビゲーション、音声認識、パーソナライゼーションのためにAIを統合し、車内体験の向上にも注力しています。電気自動車やスマートカーへのシフトは、最先端のAIソリューションの必要性をさらに高めます。

製造業は、自動化とスマート工場の推進が増加しているため、予測期間中に大きく成長すると予測されています。エッジAIはリアルタイムのデータ処理を可能にし、生産プロセスの最適化と効率向上に不可欠です。製造業が予知保全戦略を採用する中、エッジAIアクセラレータは機器データの迅速な分析を促進し、ダウンタイムを最小限に抑え、運用コストを削減します。さらに、AI技術の統合により、品質管理とサプライチェーン管理が改善され、全体的なパフォーマンスの向上につながります。製造業におけるデジタル変革の進行がエッジAIソリューションの採用を促進しており、市場拡大の重要な分野となっています。

北米は市場を支配し、2023年のシェアは39.5%でした。北米では、大幅な技術進歩と半導体およびAI業界の主要プレイヤーの強力なプレゼンスが市場を牽引しています。同地域は、研究開発への多額の投資により、自動車やヘルスケアなどさまざまな分野におけるAIアプリケーションの革新につながっています。スマート装置とIoT技術の普及は、リアルタイムのデータ処理と分析を可能にするエッジAIソリューションの需要をさらに促進しています。

アメリカのエッジAIアクセラレータ市場は予測期間中に大きく成長する見込みです。アメリカはエッジAIアクセラレータ市場で支配的な地位を占めており、その強固な技術エコシステムと主要な業界プレイヤーの高い集中がその原動力となっています。この地域には、AIイノベーションの最前線に立つ大手半導体メーカーやハイテク企業があり、エッジコンピューティングソリューションの進歩を促進しています。研究開発に注力することでイノベーションが促進され、ヘルスケア、自動車、スマートシティなどの分野におけるエッジAIの利用が加速しています。

ヨーロッパは、主にデジタルトランスフォーメーションとインダストリー4.0を目指した取り組みによって、市場の着実な成長を目の当たりにしています。同地域は持続可能性とエネルギー効率に重点を置いているため、製造業やスマートシティプロジェクトへのエッジAIソリューションの統合が進んでいます。各国政府は、AIの研究開発を促進する資金援助や政策を通じてイノベーションを支援しており、競争力のある分野を強化しています。さらに、欧州の自動車メーカーは、高度な運転支援システムや自律走行車を開発するためにエッジAI技術の採用を増やしています。

アジア太平洋地域は、予測期間中に最も速いCAGRを記録すると予測されています。アジア太平洋地域は、製造と技術導入の急増に牽引され、市場の重要なプレーヤーとして急速に台頭しています。中国、日本、韓国などの国々は、特に自動車、エレクトロニクス、通信などの分野でAI研究に多額の投資を行っています。この地域のIoTエコシステムの成長は、エッジAIアプリケーションの膨大な機会を生み出し、業務効率の改善とリアルタイムのデータ分析を促進しています。さらに、スマート装置や家電製品に対する需要の高まりは、メーカーが高度なAI機能の搭載を目指す中で、市場の成長を後押ししています。

主要企業・市場シェア

著名な企業は、市場シェアを拡大するための主要な事業戦略として、製品の発売や開発、それに続く事業拡大、M&A、契約、協定、パートナーシップ、コラボレーションを利用しています。各社は、市場への浸透を強化し、競争の激しい業界での地位を高めるために、さまざまな手法を駆使しています。例えば、2024年2月、ラピダスコーポレーションは、アメリカに拠点を置く次世代コンピューティング企業であるテンストレント・ホールディングス・インクと協業し、生成AIなどのエッジ推論アプリケーション向けに先進的な2nmロジック技術を用いたエッジAIアクセラレータを開発しました。本協業は、最先端半導体研究開発センター(LSTC)とNEDOによる、ポスト5G通信システムの強化と半導体製造の高度化に向けた取り組みの一環です。

以下は、エッジAIアクセラレータ市場の主要企業です。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Apple Inc.

EdgeCortix Inc.

Hailo Technologies Ltd.

Huawei Technologies Co., Ltd.

International Business Machines Corporation (IBM)

Intel Corporation

Google LLC

NVIDIA Corporation

Qualcomm Technologies, Inc.

Rapidus Corporation

2024年7月、日本のエッジAI企業である株式会社エッジコルティクスは、生成AIタスクのエネルギー効率に優れた処理に最適化されたエッジAIアクセラレータ「SAKURA-II」を発表しました。この次世代アクセラレータは、わずか8Wで毎秒60兆回の演算を実現します。スパース演算や大容量DRAMなどの高度な機能を備え、製造、セキュリティ、通信などの業界向けの強力なソリューションとなっています。

2024年6月、ADLINK Technology Inc.はCOMPUTEX 2024で革新的なエッジAIソリューションを展示し、NVIDIA Corporationと協力してスマート製造、ヘルスケア、スマート輸送、AIグラフィックスなどのアプリケーションを強化します。主な製品には、スマートパーキングを最適化するDLAP-211-Orinシリーズ、リアルタイムの医療ナビゲーションを実現するMLB-IGXメディカルボックスPC、製造効率を向上させるNEON-2000-ONOシリーズAIスマートカメラなどがあり、いずれもエッジコンピューティングのためにNVIDIAの高度なAIおよびGPU技術を活用しています。

2024年6月、Raspberry PiはHAILO TECHNOLOGIES LTDと協業し、Raspberry Pi AIキットを発売しました。このキットは、Raspberry Pi 5とHailo-8Lアクセラレータを組み合わせ、エッジでの効率的なAI処理を実現します。産業用ユーザーと愛好家の両方をターゲットとし、低消費電力で高い演算能力を提供します。

2023年7月、シリコムはイスラエルのAIテクノロジー企業であるHAILO TECHNOLOGIES LTDと共同で、初のエッジAI製品ラインを発表しました。HailoのAIアクセラレータは、シリコムのEdgeプラットフォームに統合され、魅力的な価格で様々なAIユースケースのパフォーマンスを強化します。このパートナーシップは、行動分析、顔認識、車両分析などの新しいアプリケーションを解放することを目的としています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界のエッジAIアクセラレータ市場レポートをプロセッサ、装置、エンドユーザー別、地域別に分類しています。

プロセッサの展望(売上高、百万米ドル、2018年~2030年)

中央処理ユニット(CPU)

グラフィックス処理ユニット(CPU)

特定用途向け集積回路(ASIC)

フィールドプログラマブルゲートアレイ(FPGA)

装置の展望(売上高、百万米ドル、2018年~2030年)

スマートフォン

IoT装置

ロボット

カメラ

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

ヘルスケア

自動車

小売

製造業

セキュリティと監視

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

KSA

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. エッジAIアクセラレータ市場の変数、動向、スコープ

3.1. 市場紹介/ラインナップの展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 業界の課題

3.3. エッジAIアクセラレータ市場の分析ツール

3.3.1. ポーター分析

3.3.2. PESTEL分析

第4章. エッジAIアクセラレータ市場 プロセッサの推定と動向分析

4.1. セグメントダッシュボード

4.2. エッジAIアクセラレータ市場 プロセッサの動向分析、2023年および2030年(百万米ドル)

4.3. 中央処理装置(CPU)

4.3.1. 中央処理装置(CPU)エッジAIアクセラレータ市場:2018年〜2030年の収益予測と予測(百万米ドル)

4.4. グラフィック処理ユニット(GPU)

4.4.1. グラフィックス処理ユニット(GPU)エッジAIアクセラレータ市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5. 特定用途向け集積回路(ASIC)

4.5.1. 特定用途向け集積回路(ASIC)エッジAIアクセラレータ市場の売上高推定と予測、2018年~2030年(百万米ドル)

4.6. フィールドプログラマブルゲートアレイ(FPGA)

4.6.1. FPGA(フィールドプログラマブルゲートアレイ)エッジAIアクセラレータ市場の売上高推定と予測、2018年~2030年(百万米ドル)

第5章 エッジAIアクセラレータ市場 エッジAIアクセラレータ市場 装置の推定と動向分析

5.1. セグメントダッシュボード

5.2. エッジAIアクセラレータ市場 装置動向分析、2023年および2030年(百万米ドル)

5.3. スマートフォン

5.3.1. スマートフォンのエッジAIアクセラレータ市場:2018年〜2030年の収益予測と予測(百万米ドル)

5.4. IoT装置

5.4.1. カメラエッジAIアクセラレータ市場の収益予測および予測、2018年~2030年(百万米ドル)

5.5. ロボット

5.5.1. ロボットエッジAIアクセラレータ市場の収益予測および予測、2018年~2030年(百万米ドル)

5.6. カメラ

5.6.1. カメラエッジAIアクセラレータ市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. エッジAIアクセラレータ市場 エンドユーザー別の推定と動向分析

6.1. セグメントダッシュボード

6.2. エッジAIアクセラレータ市場 エンドユーザー別動向分析、2023年および2030年(百万米ドル)

6.3. ヘルスケア

6.3.1. ヘルスケアエッジAIアクセラレータ市場:2018年〜2030年の収益予測(百万米ドル)

6.4. 自動車

6.4.1. 自動車エッジAIアクセラレータ市場の収益予測および予測、2018年~2030年(百万米ドル)

6.5. 小売

6.5.1. 小売エッジAIアクセラレータ市場の収益予測および予測、2018年~2030年(百万米ドル)

6.6. 製造業

6.6.1. 製造エッジAIアクセラレータ市場の収益予測および予測、2018年~2030年(百万米ドル)

6.7. セキュリティと監視

6.7.1. セキュリティ・監視エッジAIアクセラレータ市場の収益予測および予測、2018年~2030年(百万米ドル)

6.8. その他

6.8.1. その他エッジAIアクセラレータ市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-477-8