ITサービスのグローバル市場規模は2023年に1.36兆ドル、2030年までにCAGR 9.5%で拡大する見通し

市場概要

世界のITサービス市場規模は2023年に1兆3,600億米ドルとなり、2024年から2030年までの年平均成長率は9.5%と予測されています。クラウドコンピューティングやその他の高度なデジタル技術の普及、企業におけるサイバーセキュリティソリューションの重要性の高まり、プロセス全体の自動化とイノベーションを確実にするための投資の増加などを背景に、市場は特にインドや中国などの発展途上国で急拡大しています。さらに、プライバシー保護やデータセキュリティに対する懸念の高まりが、さまざまな業種にサービスを提供する企業のITサービス需要を促進しています。人工知能(AI)と機械学習(ML)ツールの人気と採用の急増、ビッグデータとデータ分析ソリューションへの強い需要、IoTと接続装置のエコシステム開発への絶え間ない注力、データプライバシー規制を遵守する必要性は、今後数年間の業界の成長を支援すると予想されます。

企業や業界が成長を促進するためにテクノロジーへの依存度を高める中、ITサービスプロバイダーは革新的なソリューションを立ち上げ、競争上の優位性を確保するための大きな成長の道を見出すと予想されます。COVID-19の大流行がもたらしたリモートワークやハイブリッドモデルの採用、そしてこうしたトレンドの継続的な普及により、特に複数の業務に携わり、数千人の従業員を抱える大企業では、シームレスな業務を確保するための強固なITインフラが必要とされています。クラウド・コンピューティングも近年大きな成長を遂げており、企業は重要な業務をクラウドに移行し、これらの環境を安全に管理するITサービスの展開を可能にしています。さらに、SaaS(Software-as-a-Service)モデルの広範な採用によるIT支出の急増が、市場の成長を後押ししています。これらのサービスは、ビジネス・プロセスの効率性を高めると同時に、企業がITインフラに煩わされることなくコアコンピタンスに集中することを可能にします。

企業は、従業員記録の処理などの標準的なプロセスから、サプライチェーンやオペレーション管理などの複雑なプロセスまで、さまざまな目的でITサービスを活用しています。中小企業による広範なITインフラへの需要は、ここ数年 で大幅に高まり、業界の発展を後押ししています。あらゆる規模の企業が、業務目標を効率的かつ迅速に達成するためのデジタルツールを従業員に提供するようになっています。デジタル化は、サプライヤー、従業員、ネットワーク間のコミュニケーションを最適化し、取引コストを最小限に抑えることで、大幅なコスト削減をもたらしました。中小企業にとって、このデジタル変革は、輸送や国境手続きを合理化することで、国際市場へのスムーズな参入を促進し、サービス商取引の好機を生み出します。

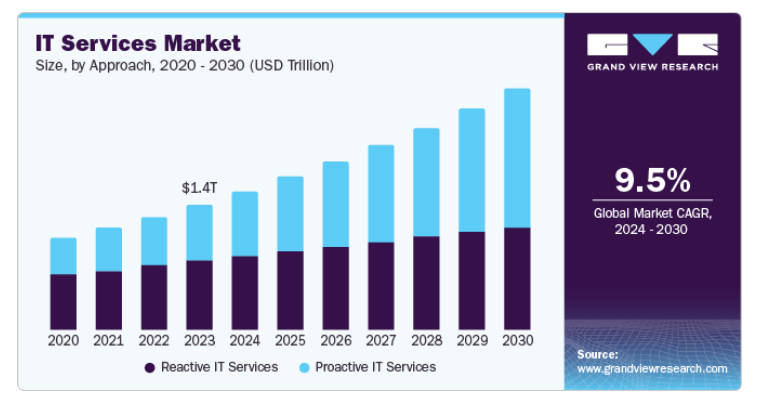

リアクティブITサービス分野は、2023年の世界市場で55.3%の収益シェアを占めています。ITシステムが複雑化し、問題を未然に防ぐことが難しくなっているため、企業がリアクティブITソリューションを採用するようになっています。さらに、ダウンタイムコストの上昇により、企業は収益損失を回避し、生産性を最大化するために、リアクティブITサービスに投資するようになっています。クラウドベースのサービスの登場は、常時監視、アラート、インシデント管理機能を通じて、リアクティブIT対策の実施をさらに促進しました。その結果、企業はIT資産を保護し、業務を円滑かつ中断することなく維持することを優先しているため、リアクティブITサービスの需要は拡大すると予想されます。

一方、プロアクティブITサービス分野は、予測期間中に最も速いCAGRで成長すると予測されています。世界的にITシステムが急速に複雑化していること、サイバー攻撃やデータ漏洩の脅威が高まっていること、ITパフォーマンスの向上と俊敏性が常に求められていることが、このセグメントの需要を促進する要因となっています。プロアクティブ・サービスは、企業が潜在的な運用上の問題を事前に特定して解決し、システムのダウンタイムやデータ損失を回避することを支援します。さらに、セキュリティ・ソリューションの改善やITリソースの最適化も促進します。さらに、各業界における規制遵守の維持、顧客体験の向上、コストの最適化の必要性から、企業にとってプロアクティブなITサービスへの投資が必要となっています。これにより、潜在的な問題や課題を把握し、よりスムーズで安全な運用を実現することができます。

2023年には運用・保守分野が最大の売上シェアを占め、予測期間中もその地位を維持すると予測されています。クラウド・コンピューティングの登場により、クラウドベースの運用・保守ソリューションへのシフトが進み、その結果、拡張性が向上し、コスト削減効果が高まっています。ロボティック・プロセス・オートメーション(RPA)、機械学習、AIなどの自動化技術は、ビジネス・プロセスの効率性とリソースのユーティリティを高めます。さらに、データ分析ツールの活用が進むことで、企業はITシステムのパフォーマンスに関する貴重な洞察を得ることができます。企業におけるセキュリティへの懸念の高まりは、進化するサイバー脅威に対して強力な保護を提供できる堅牢なセキュリティ・ソリューションへの実質的な投資を促しています。このようなトレンドは、ITサービスの展望を形作るものと予想され、企業は運用・保守戦略を最適化してパフォーマンスを高めることを目指しています。

設計・実装分野は、さまざまな技術的進歩の出現と採用、ユーザー重視のソリューションに対する需要の高まり、ITインフラの迅速な展開に対する緊急のニーズにより、予測期間中に着実な成長を遂げると予測されます。企業は、ITシステムとアプリケーションの設計と実装を支援するサービス・プロバイダーを積極的に探しています。サービス・プロバイダーは、テクノロジー・ランドスケープの近代化とシームレスなデジタル体験の実現を目指す企業にとって極めて重要な存在となっており、同分野の急速な成長をもたらしています。

2023年の市場収益シェアはアプリケーション管理がトップ。アプリケーションの信頼性とパフォーマンスの強化、アプリケーションセキュリティの強化、所有コストの削減、アプリケーションの全体的な価値の最適化といった継続的なニーズが、このセグメントの主要な推進要因となっています。アプリケーション管理はDevOpsの重要な部分を形成しており、この戦略はアプリケーションがユーザーの要件を満たし、ダウンタイムを削減することを支援します。アプリケーションの信頼性とパフォーマンスを強化するだけでなく、これらのツールは企業にさまざまなコスト削減のメリットをもたらします。セキュリティの脆弱性を特定して緩和し、特定の業界の規制コンプライアンスを確保し、機密データを保護する必要性が高まっているため、堅牢なアプリケーション管理手法に対する需要が高まっています。

データ管理分野は、2024年から2030年にかけて最も急速に成長すると予測されています。こうしたソリューションの利用が拡大している背景には、世界的に個人や企業が生成するデータ量が増加していることに加え、組織の意思決定プロセスを改善し、競争力を高めるためにデータを活用する必要性が高まっていることがあります。データ管理は、分析可能なデータへのアクセスを提供することでより良い意思決定を支援するため、企業にとって不可欠な要素となっています。また、カリフォルニア州消費者プライバシー法(CCPA)や一般データ保護規則(GDPR)などのデータプライバシー規制を遵守することも可能になります。2024年9月、セールスフォースは、非構造化データのデータ管理ツールを提供するZoominを買収する契約を締結したと発表しました。この買収により、Salesforce Data CloudはZoominの機能を活用し、AIエージェントのコンテキスト認識とパーソナライゼーションを推進することが可能になります。

2023年の世界市場で最大の収益シェアを占めたのはAI・機械学習分野。世界的に生成されるデータ量が大幅に増加しており、その数は2025年までに200兆ギガバイトに達すると予想されています。この傾向は、広範なデータセットを分析し、意味のある洞察を抽出し、全体的な意思決定プロセスを改善し、業務の合理化とよりパーソナライズされた顧客体験につながるAIの広範な採用を促進すると予想されます。コンピューティング・パワー・コストの絶え間ない低下により、企業はAIソリューションをより頻繁に活用するようになり、その結果、予知保全やリアルタイムの不正検知が容易になります。組織が人的資源をより複雑な機能に割り当てられるようにするための自動化に対する需要の高まりが、顧客サービスなどの活動を合理化するためのAIとMLの導入を後押ししています。Forbes Advisorのレポートによると、調査対象となった企業の56%が顧客サービスにAIを活用することを目標としており、次いで51%がサイバーセキュリティ、40%が在庫管理、35%がコンテンツ制作にAIを活用しています。このようにAIソリューションが広く利用されることで、IT企業はこの分野で先進的な製品を発売する必要に迫られると予想されます。

ビッグデータ分析分野は、2024年から2030年にかけて大幅なCAGRで進展すると予測されています。ビッグデータは、さまざまなソースからのデータの統合を通じて、さまざまなパターンやトレンドに関する知識と理解を向上させ、競争上の優位性を獲得することを目指す企業にとって、貴重なツールとなっています。さらに、リアルタイムでデータポイントを収集・処理する機能は、企業がダイナミックな市場環境に迅速に適応するのに役立つと同時に、消費者の行動を予測し、それに応じて顧客満足度を高めるソリューションを提供することも可能にします。このような利点により、ビッグデータ分析を活用した革新的なITサービスの需要が高まっています。各国は、ビッグデータ、AI、機械学習などの技術を、医療、教育、製造などの分野にわたって開発・展開するのに役立つインフラに幅広く投資しており、市場の大幅な成長を促進しています。

2023年の世界ITサービス市場では、オンプレミス型セグメントが最大の売上シェアを占めました。オンプレミスモデルは、企業がITインフラストラクチャをより詳細に管理できるため、アプリケーションやデータをより効率的に管理できます。オンプレミス・ソリューションは、ビジネス要件に応じてシームレスに構成・カスタマイズできます。さらに、標準的なクラウド・ソリューションではこのようなニーズに容易に対応できないため、高度に専門化されたプロセスを持つ企業は、一般的にこの配置を選択します。高度に規制された分野の企業は、データがサイバー攻撃の影響を受けやすいリモート・サーバーに保存されないため、オンプレミス・ソリューションが非常に安全であると考えています。さらに、第三者機関のプロトコルに依存することなく、データ・セキュリティを完全に管理できるため、コンプライアンス違反の問題を防ぐことができます。

クラウド分野は、予測期間中に最も速い年平均成長率で成長すると予想されています。これは、大企業や中小企業が事業継続性と災害復旧性を確保するためにクラウドベースのサービスを採用する傾向が強まっているためです。さらに、クラウド・コンピューティング・ソリューションのコストが着実に削減され、ハイブリッド・クラウドやマルチクラウド環境が普及していることも、クラウドベースのITサービスの導入拡大に寄与しています。企業のITニーズに対応するため、拡張性、柔軟性、効率性に対する需要が高まっていることから、クラウドインフラストラクチャの利用が必要となっています。Spaceliftが2024年3月に発表した、さまざまな情報源を引用した記事によると、企業の96%がパブリック・クラウドを利用し、84%がプライベート・クラウドを利用しています。さらに、94%の企業がクラウドへの移行後にセキュリティが顕著に改善されたと回答しており、この展開モデルに対する強い嗜好が浮き彫りになっています。

2023年の市場収益シェアは大企業がトップ。世界の大企業は、従来からテクノロジーをいち早く導入しており、事業規模の大きさと豊富な資金力を背景に、クラウド・コンピューティングのようなトレンドのITサービスに多額の投資を行える立場にあります。ITインフラが複雑化するにつれ、効果的な管理を実現するための専門的な知識やリソースが必要となりますが、大企業はこうした需要に対応するための十分な設備を備えています。さらに、デジタルトランスフォーメーションへの注目が高まるにつれ、効率性と俊敏性を高め、顧客体験を向上させるITサービスへの需要が高まり、セグメントの成長につながりました。

中小企業(SMEs)セグメントは、2024年から2030年にかけて最も速い年平均成長率で拡大すると推定されます。クラウドベースのITサービスの利用可能性と導入が拡大していることが、中小企業にとって革新的な技術をより手頃な価格で導入できるようになり、このセグメントの主要な推進要因となっています。クラウドベースのサービスはオンデマンドのアクセスを提供するため、リソースに限りがあり、高額で複雑なITインフラに投資できない中小企業にとって有益です。スマートフォンやその他のモバイル機器の普及は、中小企 業に新たな成長の道を開き、在庫管理、売上追跡、顧客 との効果的なコミュニケーションにこれらの機器を利 用できるようにしました。例えば、シスコは中小企業向けに「スマート・ネット・トータル・ケア」をはじめとするさまざまなソリューションを提供しており、業務効率の向上や包括的なソフトウェア・サポートにより、投資収益率の向上を実現しています。

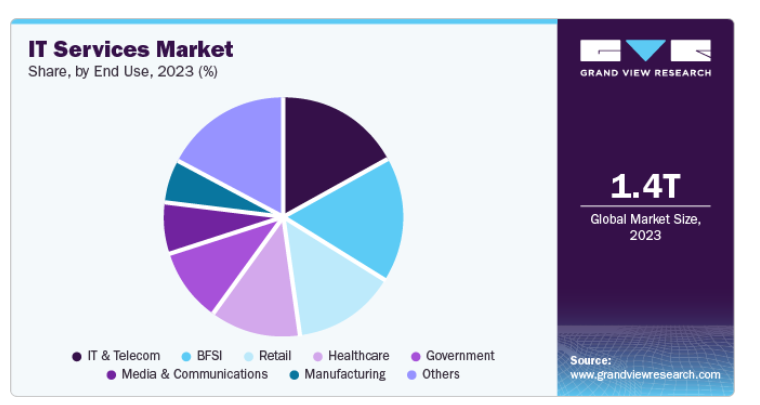

2023年の世界市場における収益シェアは、IT・通信分野がトップ。この分野は、通信事業者がインフラを近代化し、顧客に付加価値サービスを提供するために、クラウドコンピューティングやその他の高度なデジタル技術を採用するケースが増えていることから、着実な成長を遂げています。また、通信事業者によるITソリューションやマネージド・サービスに対する需要の高まりも、この分野の拡大を後押ししています。企業は、ITと通信技術を組み合わせた利点を業務に活用するようになっており、業界の絶えず進化する要件に対応する専門的なITソリューションへのニーズが高まっています。ITソリューションは、リアルタイムのモニタリングやアナリティクスの活用を通じて企業の効果的なネットワーク管理を支援するとともに、インフラやデータをサイバー脅威から保護します。5Gの急速な普及とコネクテッド・ビークル技術の採用は、この業界におけるシームレスで信頼性の高いITサービスの需要をさらに促進します。

予測期間中、最も速い成長率で進むと推定されるのは小売セグメントです。電子商取引分野の急成長と、大手ブランドによるオムニチャネル小売戦略の採用の高まりが、オンラインとオフラインのシームレスな顧客体験をサポートするこの業界のITソリューション需要を促進しています。また、業務の自動化や合理化に対するニーズの高まりも、小売企業におけるITサービス需要の増加に寄与しています。アクセンチュアによると、大規模な言語モデル(LLM)を導入することで、小売業の従業員が行う活動の約46%を自動化または拡張することができます。一方、顧客のショッピング体験を向上させるためのAIの統合も、この業界を後押ししています。このテクノロジーは、サプライチェーンの最適化や、消費者にパーソナライズされたマーケティングを提供するために活用されています。小売企業は大量のデータを分析することで、消費者の行動を理解し、業界のトレンドを予測し、情報に基づいた意思決定を行うことができます。さらに、IT サービスを利用して在庫管理ソリューションを導入することで、小売業者は在庫レベルをリアルタイムで把握し、在庫切れを回避することができます。このようなメリットにより、小売企業は自社のプロセスにITソリューションを導入するようになっています。

北米ITサービス市場は、2023年の世界売上高シェア36.5%を占め、市場をリードしています。技術進歩のペースの速さ、デジタルトランスフォーメーションイニシアチブの実施、業界全体におけるテクノロジーへの依存度の高まりが、地域拡大の原動力となっています。スマートテクノロジーの導入とセキュリティ投資の増加は、ITサービスの地域需要を促進するその他の顕著な要因です。アメリカやカナダの企業に影響を与えたサイバー攻撃件数の大幅な増加が、高度なサイバーセキュリティ・ソリューションの採用を後押しし、市場の進展を後押ししています。例えば、バイデン-ハリス政権は2023年3月、アメリカ市民をサイバー脅威から守り、将来のデジタルインフラへの投資を増やすための国家サイバーセキュリティ戦略を発表しました。カナダもまた、「カナダ全土人工知能戦略」、「コネクティング・カナディアンズ・プログラム」、「デジタル・アンビション・プロジェクト」など、同国の IT エコシステムの強化を目的とした IT イニシアティブを数多く策定しています。

アメリカのITサービス市場は、さまざまな技術動向やビジネス要件が先進的なITインフラの広範な導入を後押ししているため、今後数年間は堅調に推移すると予想されます。アメリカは、デジタルトランスフォーメーションのプロジェクトや取り組みにおいて世界をリードしています。小売、医療、製造、教育など、いくつかの重要な業界の企業は、クラウド技術の導入、業務の近代化、プロセスの自動化とAIの実装、顧客体験の向上などのためにITサービスに継続的に投資しています。さらに、小規模組織から大規模組織までサイバー攻撃の脅威が高まっているため、機密データ、顧客情報、知的財産を保護するサイバーセキュリティ・サービスに対する需要が高まっています。Identity Theft Resource Center(ITRC)が発表した「2023 Annual Data Breach Report」によると、国内のデータ侵害件数は2023年に2021年から78ポイント増加し、こうした問題に対処するためのプロアクティブなITソリューションの必要性が浮き彫りになっています。グーグル、マイクロソフト、アップルといった大手テクノロジー企業が同国に進出していることが、同市場の革新性と競争力をさらに高めています。

ヨーロッパITサービス市場は、地域経済におけるマネージドサービスやプロフェッショナルサービスの広範な採用、スマートテクノロジーの普及拡大、セキュリティ投資の増加により、今後数年間で世界市場に大きく貢献すると予測されています。2022年1月、欧州委員会はコネクティング・ヨーロッパ・ファシリティ・プログラムの下で11の主要な提案募集を開始しました。予算は2億7,390万米ドルで、地域全体のデジタル接続インフラ、特に5Gおよびギガビットネットワークを改善し、デジタルトランスフォーメーションを支援することを目的としています。複数の国が、企業や公共サービスへの IT サービス導入を促進するプロジェクトを立ち上げており、地域産業の拡大を後押ししています。

ドイツのITサービス市場は、自動車、製造、IT部門が高度に発達しており、こうした企業ではビッグデータ、AI、機械学習などの技術が幅広く採用されています。ドイツ政府は、デジタルイニシアチブを支援し、業界全体の技術進歩を促進するために多大な努力を払ってきました。さらに同国は、自動化、データ交換、IoT(モノのインターネット)などのインダストリー4.0技術をいち早く採用し、製造プロセスの最適化に貢献しています。このため、スマート製造や効率的なサプライチェーン管理を可能にするITサービスへの需要が高まっています。ドイツは2023年11月、リトアニア、エストニア、ラトビアと共同で論文を発表し、EUのデジタル・エコシステムを改善し、イノベーションのペースを高めるためのさまざまな提案を行いました。このようなイニシアチブは、地域市場にとっての同国の重要性を浮き彫りにしています。

アジア太平洋地域は、地域企業によるITサービスへの支出の大幅な増加に後押しされ、予測期間中、市場のCAGRが最も速くなると予想されます。企業は、ビジネスや社会のあらゆるレベルにわたって技術を統合し、より接続されたシームレスな機能を確保することのさまざまな利点を理解しています。さらに、中国やインドなどの経済圏ではスマートシティプロジェクトが急速に発展しており、都市インフラの実現可能性と有効性を確保できるITソリューションやサービスの利用が必要となっています。AI、機械学習、サイバーセキュリティ技術に精通した若い専門家から成る大規模な労働力が存在することも、この地域の市場拡大にプラスに働くと予想される注目すべき要因です。

インドのITサービス市場は、近年ITインフラが大幅に進歩しており、政府は一連の取り組みやプログラムを通じて世界市場への貢献を高めることを目指しています。また、Wipro、Infosys、HCL などの大手 IT ソリューション・プロバイダーの存在が、IT セクターと経済における有意義なイノベーションの推進に貢献しています。インド・ブランド・エクイティ財団(IBEF)によると、インドの IT 産業は 2026 年までに GDP の 10%を占めるようになると予想されています。2023年から24年にかけてのインド連邦予算では、サイバーセキュリティ、AI、ブロックチェーン、ハイパースケール・コンピューティングの大幅な発展をもたらすために、IT・通信部門に約120億米ドルが割り当てられました。IT企業はまた、自社または政府との協力により複数のプログラムを立ち上げることで、インドの学生や専門家のスキルレベルの向上を目指しています。例えば、ウィプロは2024年3月、インド科学研究所(IISc)と提携し、対象となる従業員にAIの高等教育プログラムを提供すると発表しました。このコースでは、ML/AIの基礎、ビジネス分析、データサイエンスなどの主要分野をカバーし、国内で高まるこれらの分野の需要に対応します。

主要企業・市場シェア

ITサービスを提供する著名な組織には、IBM、Accenture、Cognizant、Wiproなどがあります。

IBMは、主にソフトウェア、コンサルティング、ファイナンス、インフラ分野で事業を展開する多国籍テクノロジー・ソリューション・サービス・プロバイダー。ソフトウェア分野では、ハイブリッド・クラウドとAIプラットフォームを提供し、顧客が使用するアプリケーションや環境全体でデジタルとAIの変革を実現できるようにします。コンサルティング分野では、業種や領域に応じて、テクノロジー、エクスペリエンス、戦略、オペレーションのスキル統合を提供。インフラストラクチャー部門では、クラウドベースとオンプレミスの両方のサーバーおよびストレージ・ソリューションを開発し、ハイブリッド・クラウド・インフラストラクチャーの展開のためのライフサイクルも提供しています。ファイナンス部門では、コマーシャル・ファイナンスとクライアント・ファイナンスを提供し、ソフトウェア、ハードウェア、サービスの顧客獲得を支援しています。

アクセンチュアは、専門的なITコンサルティング、戦略、テクノロジー、デジタル、および運用サービスを提供しています。セキュリティ、クラウド、システム統合、アプリケーション管理、ソフトウェア・エンジニアリング・サービス、データとAI、インフラ・サービス、自動化などの分野でエンドツーエンドのソリューションを提供。アクセンチュアは、財務・会計、調達・購買、マーケティング、サプライチェーン、営業など、さまざまな企業機能向けのビジネスプロセス・ソリューションの開発を専門としています。アクセンチュアは、自動車、銀行、農業関連ビジネス、資本市場、旅行、小売、医療、メディア・テクノロジー、通信の各分野でサービスを提供しています。

ITサービス市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを誇り、業界の動向を左右しています。

IBM

Accenture

TATA Consultancy Services Limited

Infosys Limited

Wipro

Capgemini

Cognizant

Cisco Systems, Inc.

HCL Technologies Limited

DXC Technology Company

Microsoft

2024年9月、IBMはニューヨークにあるIBM量子データセンターの拡張を完了したと発表しました。この施設は、ユーティリティ・スケールの量子コンピューターを1カ所で運用する施設としては世界最大規模。新たに導入されたIBM Quantum Heronプロセッサーは、先行するIBM量子コンピューターと比較して、性能で最大16倍、速度で最大25倍の向上を実現。これは、データセンターのアップグレードと拡張、およびユーザーが実行できる量子ワークロードのサイズと複雑性の向上を目指す同社の目標の一部を形成するものです。

アクセンチュアは2024年9月、アクセンチュア・ベンチャーズを通じて、特許申請中の大規模言語モデル(LLM)ルーターを開発した火星人への多額の投資を発表しました。アクセンチュアは、この投資を通じて、アクセンチュア・ベンチャーズ(Accenture Ventures)およびアクセンチュア・ベンチャーズ・インク(Accenture Venture Inc. アクセンチュアは今回の投資を通じて、この先進的なモデル・ルーター・ソリューションを「スイッチボード」サービスに統合し、特定のユースケースやデータソースに合わせてLLMをカスタマイズすることで、AIシステムがより大きな効果を発揮できるようにすることを目指しています。

2024年8月、ウィプロはジョン・ルイス・パートナーシップ(JLP)との協業を拡大すると発表しました。この英国を拠点とする大手小売業者は、百貨店やスーパーマーケットを運営しており、JLPのITインフラを近代化します。これにより、同社は市場での成長とポジショニングを加速させ、持続可能な成長を推進するための未来対応型ビジネスを構築できると期待されています。

2024年6月、シスコはベトナムでカントリーデジタルアクセラレーション(CDA)プログラムを開始し、ダナンで開催されたシスコCXOシンポジウムで発表しました。この開発により、同社は全国の民間企業や公的企業と協力して、国家のデジタル化アジェンダを後押しすることができます。CDAプログラムは、情報通信インフラを大幅に改善することで、ベトナムの経済成長、技術革新、サイバーセキュリティの回復力を促進することに焦点を当てています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のITサービス市場をアプローチ、種類別、用途別、技術別、展開別、企業規模別、エンドユーザー別、地域別に分類しています:

アプローチの展望(売上高、億米ドル、2017年~2030年)

リアクティブITサービス

プロアクティブITサービス

種類別の展望(売上高、億米ドル、2017年~2030年)

設計・実装

運用・保守

アプリケーションの展望(売上高、億米ドル、2017年~2030年)

システム&ネットワーク管理

データ管理

アプリケーション管理

セキュリティ&コンプライアンス管理

その他

テクノロジーの展望(売上高、億米ドル、2017年~2030年)

AIと機械学習

ビッグデータ分析

脅威インテリジェンス

その他

展開の展望(売上高、億米ドル、2017年~2030年)

オンプレミス

クラウド

企業規模の展望(売上高、億米ドル、2017年~2030年)

大企業

中小企業

エンドユーザー別の展望(売上高、億米ドル、2017年~2030年)

BFSI

政府機関

ヘルスケア

製造業

メディア・通信

小売

IT・通信

その他

地域別展望(売上高、億米ドル、2017年~2030年)

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ(MEA)

サウジアラビア王国

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. ITサービス市場の変数、トレンド、スコープ

3.1. 市場紹介/分野別展望

3.2. 市場規模と成長見通し(億米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. ITサービス市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的景観

3.4.2.5. 法的側面

第4章. ITサービス市場 アプローチ推定とトレンド分析

4.1. セグメントダッシュボード

4.2. ITサービス市場 アプローチ動向分析、2023年および2030年(億米ドル)

4.3. リアクティブITサービス

4.3.1. リアクティブITサービス市場の収益予測:2017年〜2030年(億米ドル)

4.4. プロアクティブITサービス

4.4.1. プロアクティブITサービス市場の売上高推計と予測、2017年~2030年(億米ドル)

第5章. ITサービス市場 種類別推計と動向分析

5.1. セグメントダッシュボード

5.2. ITサービス市場: 種類別動向分析、2023年および2030年(億米ドル)

5.3. 設計と実装

5.3.1. 設計&実装市場の収益予測および予測、2017年〜2030年 (億米ドル)

5.4. 運用・保守

5.4.1. 運用・保守市場の売上高推計と予測、2017年~2030年(億米ドル)

第6章. ITサービス市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. ITサービス市場: アプリケーション動向分析、2023年および2030年(億米ドル)

6.3. システム&ネットワーク管理

6.3.1. システム&ネットワーク管理市場の売上高推計と予測、2017年〜2030年 (億米ドル)

6.4. データ管理

6.4.1. データ管理市場の売上高推計と予測、2017年~2030年(億米ドル)

6.5. アプリケーション管理

6.5.1. アプリケーション管理市場の収益予測および予測、2017年~2030年(億米ドル)

6.6. セキュリティ&コンプライアンス管理

6.6.1. セキュリティ&コンプライアンス管理市場の売上高推計と予測、2017年~2030年(億米ドル)

6.7. その他

6.7.1. その他市場の収益予測および予測、2017年~2030年(億米ドル)

第7章. ITサービス市場 技術の推定と動向分析

7.1. セグメントダッシュボード

7.2. ITサービス市場: 技術動向分析、2023年および2030年(億米ドル)

7.3. AIと機械学習

7.3.1. AI・機械学習市場の売上高推計と予測、2017年〜2030年(億米ドル)

7.4. ビッグデータ分析

7.4.1. ビッグデータ分析市場の収益予測および予測、2017年~2030年(億米ドル)

7.5. 脅威インテリジェンス

7.5.1. 脅威インテリジェンス市場の収益予測および予測、2017年~2030年(億米ドル)

7.6. その他

7.6.1. その他の技術市場の収益予測および予測、2017年~2030年(億米ドル)

第8章 ITサービス市場 ITサービス市場 展開の推定と動向分析

8.1. セグメントダッシュボード

8.1.1. ITサービス市場: 展開動向分析、2023年および2030年(億米ドル)

8.2. オンプレミス

8.2.1. オンプレミス市場の収益予測および予測、2017年~2030年(億米ドル)

8.3. クラウド

8.3.1. クラウド市場の収益予測および予測、2017年~2030年(億米ドル)

第9章 ITサービス市場 ITサービス市場 企業規模の推定と動向分析

9.1. セグメントダッシュボード

9.2. ITサービス市場: 企業規模の動向分析、2023年および2030年(億米ドル)

9.3. 大企業

9.3.1. 大企業市場の収益予測および予測、2017年〜2030年(億米ドル)

9.4. 中小企業

9.4.1. 中小企業市場の売上高推計と予測、2017年~2030年(億米ドル)

第10章. ITサービス市場 エンドユーザー別推定と動向分析

10.1. セグメントダッシュボード

10.2. ITサービス市場: エンドユーザー別動向分析、2023年および2030年 (億米ドル)

10.3. BFSI

10.3.1. BFSI市場の収益予測および予測、2017年~2030年(億米ドル)

10.4. 政府機関

10.4.1. 官公庁市場の収益予測および予測、2017年~2030年(億米ドル)

10.5. ヘルスケア

10.5.1. ヘルスケア市場の収益予測および予測、2017年~2030年(億米ドル)

10.6. 製造業

10.6.1. 製造業市場の収益予測および予測、2017年~2030年(億米ドル)

10.7. メディア・通信

10.7.1. メディア・通信市場の売上高推計と予測、2017年~2030年(億米ドル)

10.8. 小売

10.8.1. 小売市場の収益予測および予測、2017年~2030年(億米ドル)

10.9. IT・通信

10.9.1. IT・通信市場の売上高推計と予測、2017〜2030年(億米ドル)

10.10. その他

10.10.1. その他のエンドユーザー別市場の売上高推計と予測、2017年〜2030年(10億米ドル

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-931-9