世界の合成開口レーダー市場規模:コンポーネント別、プラットフォーム別、周波数帯別、モード別、用途別、地域別(~2030年)

市場概要

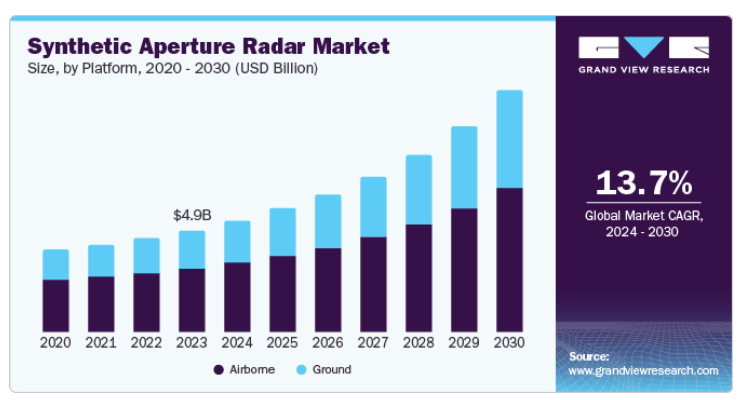

世界の合成開口レーダー市場の2023年の市場規模は49億1000万米ドルで、2024年から2030年までの年平均成長率は13.7%と予測されています。この市場の成長は、主に環境モニタリングと地球観測における大規模なアプリケーション、軍と防衛による広範な使用、および能力強化につながる技術の進歩に影響されています。

主に気象モニタリング、地理的マッピング、気象学に携わる宇宙行政・地球観測業界の参加者や政府機関は、昼夜を問わず高解像度の画像を提供し、天候の変化による減衰が最も少ない合成開口レーダーを好んで使用しています。例えば、2024年7月、アメリカ連邦政府の航空宇宙局であるNASAは、NISAR(NASA-ISRO合成開口レーダー)の研究が完成に近づいていることを発表しました。NISAR(NASA-ISRO合成開口レーダー)は、インド宇宙研究機関とNASAの共同地球観測ミッションで、主に農業モニタリングと特性評価、ヒマラヤ氷河、地滑り、沿岸プロセス、沿岸風、土壌水分などの研究、災害のモニタリングを目的としています。

すべての大陸が毎年、気候変動や地球温暖化に根ざした出来事の影響を受けているため、合成開口レーダー(SAR)が提供する、洪水や雨をきっかけとした上陸などの大規模な気象変動の影響を追跡、監視、予測する技術的優位性が、この市場の成長を促進すると予想されています。光学リモートセンシングなどの他の技術とは異なり、合成開口レーダー(SAR)は、雲を透過して2次元(2D)画像を提供しながら、極端な環境条件下でも動作することができます。これらの次元はレンジ(クロストラック)とアジマス(またはトラック沿い)で構成されます。SARは比較的精細な方位分解能を提供できるため、他とは一線を画しています。

組織や機関による継続的な研究開発活動、主要企業による技術革新、主要市場参加者と政府機関との協力・提携が、この市場の成長を促進すると予想されます。例えば、2023年11月、先端技術・防衛産業の著名な組織の1つであるEDGE PJSC Groupは、3機のSAR衛星の集合体からなるSirbプログラムを実施するために、UAE宇宙庁と覚書(MoU)を締結しました。EDGEは、合成開口レーダー(SAR)ペイロード開発に主眼を置いた主契約者としての役割を担います。

無料サンプルコピーの請求

レポート概要

世界の合成開口レーダー市場の2023年の市場規模は49億1000万米ドルで、2024年から2030年までの年平均成長率は13.7%と予測されています。この市場の成長は、主に環境モニタリングと地球観測における大規模なアプリケーション、軍事と防衛による広範な使用、および能力強化につながる技術の進歩に影響されています。

合成開口レーダーの市場規模、プラットフォーム別、2020年~2030年 (億米ドル)

このレポートの詳細については、無料サンプルコピーをご請求ください。

主に気象監視、地理的マッピング、気象学に携わる宇宙行政・地球観測業界の参加者や政府機関は、天候の変化による減衰が最も少なく、昼夜を問わず高解像度の画像を提供できる非凡な能力を持つ合成開口レーダーを好んでいます。例えば、2024年7月、アメリカ連邦政府の航空宇宙局であるNASAは、NISAR(NASA-ISRO合成開口レーダー)の研究が完成に近づいていることを発表しました。NISAR(NASA-ISRO合成開口レーダー)は、インド宇宙研究機関とNASAの共同地球観測ミッションで、主に農業モニタリングと特性評価、ヒマラヤ氷河、地滑り、沿岸プロセス、沿岸風、土壌水分などの研究、災害のモニタリングを目的としています。

すべての大陸が毎年、気候変動や地球温暖化に根ざした出来事の影響を受けているため、合成開口レーダー(SAR)が提供する、洪水や雨をきっかけとした上陸などの大規模な気象変動の影響を追跡、監視、予測する技術的優位性が、この市場の成長を促進すると予想されています。光学リモートセンシングなどの他の技術とは異なり、合成開口レーダー(SAR)は、雲を透過して2次元(2D)画像を提供しながら、極端な環境条件下でも動作することができます。これらの次元はレンジ(クロストラック)とアジマス(またはトラック沿い)で構成されます。SARは比較的精細な方位分解能を提供できるため、他とは一線を画しています。

組織や機関による継続的な研究開発活動、主要企業による技術革新、主要市場参加者と政府機関との協力・提携が、この市場の成長を促進すると予想されます。例えば、2023年11月、先端技術・防衛産業の著名な組織の1つであるEDGE PJSC Groupは、3機のSAR衛星の集合体からなるSirbプログラムを実施するために、UAE宇宙庁と覚書(MoU)を締結しました。EDGEは、合成開口レーダー(SAR)ペイロードの開発に重点を置いた一次請負業者としての役割を担います。

レポート範囲と成果物

PDFレポートとオンラインダッシュボードは、お客様の理解に役立ちます:

競合ベンチマーキング

過去のデータと予測

企業の収益シェア

地域別のビジネスチャンス

最新動向とダイナミクス

無料サンプルコピーの請求

グランドライブラリ-BI対応市場調査データベース

画像をクリックすると拡大します

コンポーネントの洞察

コンポーネント別では、受信機セグメントが2023年の世界市場を37.6%で支配。受信機は、主にアクティブイメージング機能で使用されるため、SARの主要コンポーネントです。RFフロントエンドとアナログベースバンドチェーン、アナログ・デジタルコンバータ(ADC)を組み合わせた統合型受信機などの技術革新により、SARが提供する機能の精度が向上すると期待されています。森林伐採の監視や追跡、洪水や地滑りなどの自然災害の観測に関連する当局や組織による、人命の損失や同様の合併症を防ぐための数多くの取り組みが、SAR受信機の需要を促進すると予想されます。

予測期間中、CAGRが最も速くなると予想されるのは送信機分野です。ソリッドステート送信機の使用や、軍事・防衛、地球地図作成、市民インフラの安全管理など、さまざまな分野でのSARの用途の増加といった技術の進歩が、主にこの分野の成長を後押ししています。合成開口レーダーは地質学産業でも地形の探査や監視に広く使用されています。

2023年の市場規模は、航空機セグメントが優勢。これは、プラットフォームが提供する多用途性に起因しており、ユーザーの産業や組織は、軍事監視、環境変化の監視、地球観測、地形監視、都市インフラの安全性とセキュリティ、ダム、ガスパイプライン、電力網などの重要なインフラサイトの監視など、さまざまな目的でSARシステムを利用することができます。気象変動による減衰の影響を受けにくい高い空間分解能と性能、技術革新、信号処理技術の強化が、予測期間中の同市場の成長を促進すると予想されます。

地上型合成開口レーダー(GB-SAR)セグメントは、2024年から2030年にかけて最も速いCAGRを記録すると予測されています。これらのレーダーは、航空レーダーと同様の原理で動作しますが、レーダーアンテナを拡張し、地上のトラックまたはリニアレールに取り付けます。GB-SARシステムが提供する利点には、費用対効果、柔軟性、一定間隔で画像を生成する連続監視などがあります。

周波数帯に基づくと、Xバンドセグメントが2023年に業界で最大の収益シェアを占めています。Xバンドレーダーは、8~12GHzの周波数帯域で動作し、主に研究機関、政府機関、組織、企業の降水測定や地盤沈下の監視を支援。帯域幅は500 MHzから700 MHzまで。デジタルビームフォーミングなどの技術革新により、XバンドSARの需要が高まっています。また、固体マスメモリ(SSMM)を搭載したTanDEM-X衛星の登場と利用も成長に寄与しています。

VHF/UHF帯セグメントは、2024年から2030年にかけて最も速いCAGRが予測されています。これは、VHF帯が広域監視、自動化された静止人工目標検出、草木や葉などの潜在的な障壁を透過して高解像度の画像を提供する能力などに広く使用されているためです。軍事・防衛産業は、陸上部隊との効果的な通信や空中配備のために、超高周波(UHF)帯と超高周波(VHF)帯で動作する合成開口レーダーを使用しています。

2023年に最大の収益シェアを占めたのはシングルモード分野。シングルモードSAR、またはStripmap(SM)モードは、あらかじめ決められた連続した経路や土地の画像を発見するために一般的に使用されます。これは、5 m x 5 mの解像度を持つ大きな帯状の画像を作成します。このモードは、都市インフラ管理、洪水監視、農作物評価、油流出検知と追跡、迅速な対応支援、監視などによく利用されています。また、治安部隊や法執行機関が、密輸や無許可区域での漁業などを防止するために航路を継続的に監視するためにも利用されています。

マルチモード合成開口レーダー分野は、予測期間中に最も速いCAGRを経験すると予測されています。マルチモードシステムは、複数の運用モードを統合することで、従来のSARの全体的な能力を強化します。これにより、SARは多用途性、多様なデータ収集能力、迅速なリアルタイム処理能力を強化します。異なるモードには、ストライプマップ、スポットライト、干渉ワイドスワス(IW)、エクストラワイドスワス(EW)、ウェーブなどがあります。

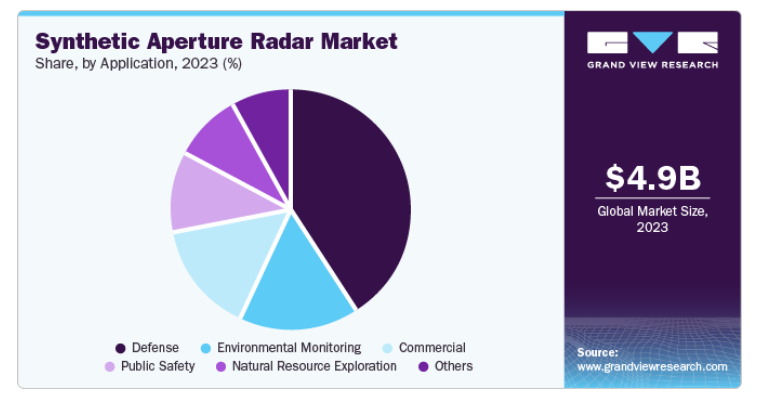

用途別では、防衛分野が2023年の世界市場で最大の収益シェアを占めています。複数の国境をまたぐ緊張が高まり、国内安全保障に関する脅威が急速に高まる中、多くの防衛省が安全保障強化、地形監視、国境観測のために合成開口レーダーを配備しています。SARは、防衛産業における監視、偵察、諜報の重要な側面の1つとなっています。最近の技術革新と能力強化により、SARの解像度と画像処理能力は向上しています。さらに、人工知能や機械学習などの最新技術との統合により、防衛軍はリアルタイムでターゲットを監視できるようになりました。

天然資源探査セグメントは、2024年から2030年にかけて最も速いCAGRを経験すると予測されています。これは、地球観測や陸地探査で使用されるSAR技術の進歩が拡大していることなどが要因。SARは必要に応じて雲、植生、葉を透過することができるため、この分野での用途が拡大しています。

北米の合成開口レーダ市場は世界市場を支配し、2023年には33.8%を占めました。これは、同地域にレーダー開発産業のメーカーやベンダーが複数存在すること、宇宙行政や地球監視産業からの需要が伸びていること、地形監視、サーベイランス、関連機能にSARが採用されつつあることなどが要因。

アメリカの合成開口レーダー市場は、2023年に地域産業で最大の収益シェアを占めました。この市場の主な原動力は、Lockheed Martin Corporation、Northrop Grummanなど、多数の主要企業が国内に存在すること。監視、モニタリング、空中地球観測、効果的な通信に対する防衛分野からの需要の高まりが、この市場の成長に寄与しています。

ヨーロッパは、2023年の世界の合成開口レーダー市場にとって重要な地域であると認識されています。この市場の成長は、主に地球観測、宇宙行政、監視・モニタリング分野からの需要増加などの側面によってもたらされます。防衛、気象モニタリング、地質学、気象学産業によるSAR技術の利用が、予測期間中の同市場の需要を促進する見込み。

ドイツ合成開口市場は地域産業で大きな収益シェア。これは、防衛モニタリングと監視ネットワークにおけるSAR技術の存在によるもの。さらに、降水量の追跡と監視、気象条件の変化の特定、災害リスク管理(DRM)のための使用は、この市場の成長に影響を与えそうです。

アジア太平洋地域の合成開口レーダー市場は、2024年から2030年にかけて最も速いCAGRが予測されています。インド、日本、中国などの国々における技術の進歩、気象モニタリングや地球観測における用途の拡大、防衛通信システムへの搭載の増加、同地域の連邦宇宙機関による宇宙管理での使用などが同市場に影響。

インド合成開口レーダ市場は、2023年に地域産業でかなりの収益シェアを獲得。これは、国防の近代化、監視・モニタリング能力のアップグレードへの多額の投資、災害管理や迅速な対応支援での使用の増加、デュアルバンドSARシステムなどの技術革新によるもの。

主要企業・市場シェア

合成開口レーダー市場に関わる主要企業には、Lockheed Martin Corporation、AIRBUS、L3Harris Technologies, Inc.、BAE Systems、Northrop Grummanなどがあります。様々な産業における用途の拡大とSAR技術に対する需要の高まりに対応するため、業界の主要な市場参加者は技術革新、新製品開発、研究開発の強化などの戦略を採用しています。

ロッキード・マーチン社は、300を超える拠点と施設を擁し、デュアルバンド(UHF/VHF)、軽量SAR、Pilotage Distributed Aperture Sensor(PDAS)などを提供しています。

航空宇宙・防衛分野の主要市場企業であるノースロップ・グラマンは、AN/ZPY-1 STARLite小型戦術レーダー、Trinidad、AN/ASQ-236ドラゴンズアイ・レーダー・ポッドなど、精密監視・モニタリング用の各種製品を提供しています。

合成開口レーダー市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Lockheed Martin Corporation

AIRBUS

SDT Space & Defence Technologies Inc.

BAE Systems

General Atomics

L3Harris Technologies, Inc.

IMSAR LLC

IAI

Maxar Technologies

Metasensing

Northrop Grumman

Saab

SRC Inc.

2024年8月、超小型衛星メーカーで地球観測のエキスパートであるICEYE社は、4機の新しい合成開口レーダー(SAR)衛星の配備に成功しました。これら4基の衛星の打ち上げにより、同社最大のSARコンステレーションにさらなる機能が追加されます。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、合成開口レーダ市場をコンポーネント、プラットフォーム、周波数帯域、モード、用途、地域別に分類しています:

コンポーネントの展望(売上高、百万米ドル、2018年~2030年)

受信機

送信機

アンテナ

プラットフォームの展望(売上高、百万米ドル、2018年~2030年)

地上

航空機

周波数帯域の展望(売上高、百万米ドル、2018年~2030年)

Xバンド

Lバンド

Cバンド

Sバンド

K、Ku、Kaバンド

VHF/UHF帯

その他

モードの展望(収益、百万米ドル、2018年~2030年)

シングル

マルチ

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

防衛

商業

公共安全

環境モニタリング

天然資源探査

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 合成開口レーダー市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模と成長見通し(億米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 合成開口レーダー市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的景観

3.4.2.5. 法的側面

第4章. 合成開口レーダー市場: コンポーネントの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 合成開口レーダー市場: コンポーネントの動向分析、億米ドル、2023年および2030年

4.3. 受信機

4.3.1. 受信機市場の収益予測および予測、2018年~2030年 (億米ドル)

4.4. トランスミッター

4.4.1. トランスミッター市場の収益予測および予測、2018~2030年(億米ドル)

4.5. アンテナ

4.5.1. アンテナ市場の収益予測および予測、2018~2030年(億米ドル)

第5章 合成開口レーダー 合成開口レーダー市場: プラットフォームの推定と動向分析

5.1. セグメントダッシュボード

5.2. 合成開口レーダー市場: プラットフォームの動向分析、億米ドル、2023年および2030年

5.3. 地上

5.3.1. 地上市場の収益予測および予測、2018年~2030年(億米ドル)

5.4. 空中

5.4.1. 航空機市場の収益予測および予測、2018年〜2030年(億米ドル)

第6章. 合成開口レーダー市場: 周波数帯域の推定と動向分析

6.1. セグメントダッシュボード

6.2. 合成開口レーダー市場: 周波数帯の動向分析、億米ドル、2023年および2030年

6.3. Xバンド

6.3.1. Xバンド市場の収益予測および予測、2018年~2030年 (億米ドル)

6.4. Lバンド

6.4.1. Lバンド市場の収益予測および予測、2018年~2030年 (億米ドル)

6.5. Cバンド

6.5.1. Cバンド市場の収益予測および予測、2018年~2030年(億米ドル)

6.6. Sバンド

6.6.1. Sバンド市場の収益予測および予測、2018年~2030年(億米ドル)

6.7. K、Ku、Kaバンド

6.7.1. K,Ku,Ka帯域市場の2018年~2030年の収益予測および予測 (億米ドル)

6.8. VHF/UHF帯

6.8.1. VHF/UHF帯域市場の収益予測および予測、2018年~2030年 (億米ドル)

6.9. その他

6.9.1. その他の周波数帯域市場の売上高推計と予測、2018年~2030年(億米ドル)

第7章. 合成開口レーダー市場 モード別推定と動向分析

7.1. セグメントダッシュボード

7.2. 合成開口レーダー市場: モード別動向分析、億米ドル、2023年および2030年

7.2.1. シングル

7.2.1.1. シングルモード市場の収益予測および予測、2018年〜2030年 (億米ドル)

7.2.2. マルチ

7.2.2.1. マルチモード市場の売上高推計と予測、2018~2030年(億米ドル)

第8章 合成開口レーダー 合成開口レーダー市場 アプリケーションの推定と動向分析

8.1. セグメントダッシュボード

8.2. 合成開口レーダー市場: アプリケーション動向分析、億米ドル、2023年および2030年

8.2.1. 防衛

8.2.1.1. 防衛市場の収益予測および予測、2018年〜2030年 (億米ドル)

8.2.2. 商業

8.2.2.1. 商用市場の収益予測および予測、2018〜2030年(億米ドル)

8.2.3. 公共安全

8.2.3.1. 公共安全市場の収益予測および予測、2018年~2030年(億米ドル)

8.2.4. 航空

8.2.4.1. 航空市場の収益予測および予測、2018年~2030年(億米ドル)

8.2.5. 環境モニタリング

8.2.5.1. 環境モニタリング市場の収益予測および予測、2018年~2030年(億米ドル)

8.2.6. 天然資源探査

8.2.6.1. 天然資源探査市場の収益予測および予測、2018年~2030年(億米ドル)

8.2.7. その他

8.2.7.1. その他の用途市場の収益予測および予測、2018年~2030年(億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-899-2