低分子原薬連続製造のグローバル市場規模は2023年に3億3,560万ドル、2030年までにCAGR 10.42%で拡大する見通し

市場概要

低分子APIの連続製造の世界市場規模は、2023年には3億3,560万米ドルとなり、2024年から2030年にかけて年平均成長率10.42%で成長すると予測されています。この成長を後押ししているのは、慢性疾患の有病率の上昇、支持的な規制枠組み、技術の進歩、持続可能性への取り組み、個別化医療へのシフトです。世界保健機関(WHO)によると、慢性疾患は世界全体の死亡原因の約71%を占めており、人口の高齢化とライフスタイルの変化に伴い、その数は増加すると予測されています。このような疾病負担の増加により、効果的な医薬品、特に幅広い治療に使用されることの多い低分子原薬の需要が高まっています。

製薬業界では、より効率的で柔軟な製造プロセスが求められており、これが市場成長の大きな原動力となっています。従来のバッチ式製造法では、複数の工程があり、製造時間が長く、ダウンタイムや材料の無駄、労働集約的な工程により運用コストが高くなります。連続製造は、製品化までの時間を短縮し、無駄を最小限に抑え、リソースのユーティリティを向上させる合理化されたエンド・ツー・エンドのプロセスを提供することで、これらの課題に対処します。これにより、製薬会社は製造コストを削減し、オペレーションの柔軟性を向上させ、市場の需要の変化やサプライチェーンの混乱に迅速に対応する能力を高めることができます。

2023年8月、国際製薬技術協会(ISPE)の記事は、低分子原薬(API)における連続製造の成功例を示す様々なケーススタディを紹介しています。例えば、ファイザー、イーライリリー、GSK、アムジェンなどの企業は、バッチプロセスから連続プロセスへ効果的に移行し、生産効率を大幅に高め、コストを削減し、規制要件をより迅速に満たしています。

さらに、モジュール式で柔軟性の高い製造プラットフォームの開発が、連続製造の採用を後押ししています。これらのプラットフォームはスケールアップやスケールダウンが可能で、再構成も容易なため、さまざまな量の生産が必要となる低分子原薬には特に有効です。このような技術改良は、製薬業界に生産におけるより高い柔軟性と拡張性を提供し、最終的に低分子原薬の連続製造市場を牽引します。2024年3月、CHE Managerの記事は、ノバルティスとMITがNovartis-MIT Center for Continuous Manufacturingを通じて提携し、原材料を2日以内に錠剤に変換できるパイロットプラントを開発したことを取り上げました。この画期的な技術は、統合型連続製造(ICM)として知られる革新的な製造プラットフォームによって達成されました。

低分子原薬の連続製造市場は、効率性、スケーラビリティ、品質の必要性に後押しされた高度な技術革新が特徴です。連続フロー合成や統合プロセス分析技術(PAT)などの革新的な技術は、生産を合理化し、製品の一貫性を高めるために採用が進んでいます。

連続製造分野におけるM&A(合併・買収)は、戦略的パートナーシップと機能強化の必要性により、活発に行われています。最近の傾向では、製薬会社は競争力を維持するために、高度な製造技術を持つ革新的な企業の買収を積極的に模索しています。例えば、2023年7月、ヘレウス貴金属とエボニック・インダストリーズは、高活性医薬品原料(HPAPI)向けサービスの強化を目的とした提携を発表しました。この提携は、前臨床開発から商業生産に至るまで、完全に統合されたサービスを提供し、小規模生産から大規模生産へのスムーズな移行を目指すものです。

規制の枠組みは市場に大きな影響を与えます。米国やヨーロッパなどの地域では、FDAやEMAなどの機関が連続製造技術の採用を奨励するガイドラインを導入しています。例えば、FDAの2015年プロセスバリデーションガイダンスは、連続製造プラクティスと整合性の高いライフサイクルアプローチを強調しています。さらに、国際整合化会議(ICH)は、規制慣行を世界的に標準化する取り組みを開始し、連続プロセスの承認をより円滑に進めています。

市場の地域的拡大は、特にアジアと中南米で牽引力を増しています。中国やインドなどの国々では、政府の支援や国内製造能力を高める取り組みが増加しており、成長を後押ししています。2023年5月、Global Healthcare Opportunities(GHO Capital Partners LLP)とPartners Groupは、イギリス、ヨーロッパ、アメリカの生産能力拡大に重点を置いたスターリングの成長加速計画を支援することを発表しました。

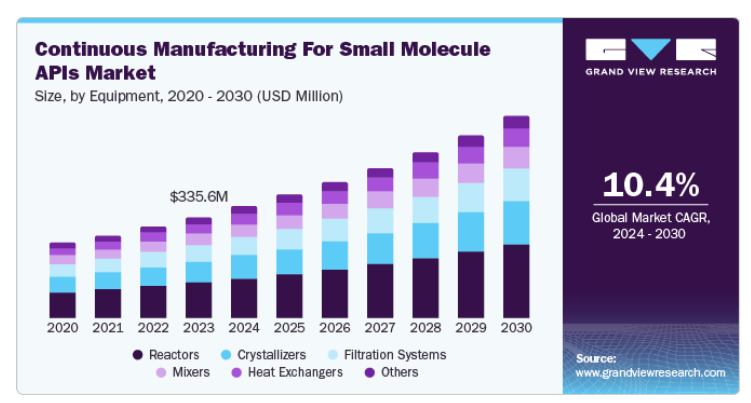

リアクターは2023年に35.2%という大きなシェアを占め、予測期間中のCAGRは11.0%と最速で成長する見込み。連続フロー化学の採用が進んでいるため、先進的なリアクターの需要が高まっています。リアクターは、原料や試薬の途切れのない流れを可能にすることで、低分子APIの連続合成を容易にし、安定した製品品質と処理時間の短縮をもたらします。制御された条件下でリアルタイムの反応を可能にし、収率と純度を高めます。連続リアクターはモジュール式であるため、製剤の迅速な調整が可能で、変化する市場の需要に対応できます。ラボから商業生産への移行は、連続フロー用に設計されたリアクターによって容易になり、ボトルネックを最小限に抑えることができます。

リアクターの使用を含む連続製造法の採用傾向は加速しています。主な推進要因としては、FDAのような規制機関が、製品の品質と一貫性を高める可能性を認識し、CM技術の採用を奨励していることが挙げられます。連続製造は多くの場合、廃棄物の発生とエネルギー消費を抑え、より環境に優しい製造方法という業界の目標に合致します。マイクロリアクターやフローケミストリーのようなリアクター設計の革新は、プロセスの効率を高め、以前は困難であった複雑な合成を可能にします。低分子原薬の連続製造におけるリアクターの需要は増加傾向にあります。製薬会社がCMの利点をますます認識するようになり、このセグメントへの投資は大幅に増加する見込みです。

合成セグメントは、2023年に39.1%の最大の収益シェアを占め、予測期間中に11.2%の最速CAGRで成長する見込みです。これは、技術の進歩、効率性の向上、持続可能な実践へのシフトが原動力となっており、今後数年間は継続的な拡大が見込まれます。連続フロー合成は、コンビナトリアル合成や、単一のフローリアクター内での様々な反応ステップの統合を可能にすることで、医薬品研究に革命をもたらします。このアプローチは、従来のバッチ法よりも効率的で、合成能力を高め、商業的に関連するプロセスを最適化します。

連続フロー法は、大量の医薬品の合成を合理化するだけでなく、プロセスを標準化し、下流の複雑さを軽減します。合成の各ステップは、高品質の試薬を使用して綿密に最適化することができ、最終的には効率的な精製に至ります。例えば、チロシンキナーゼ阻害剤グリベックの合成は、この方法の有効性を示しています。この合成法では、アミド形成、求核置換、Buchwald-Hartwigカップリングという一連の反応を連続フローで行います。

ジェネリックAPIのセグメントが市場を支配し、2023年にはかなりの収益シェアを獲得。ジェネリックAPIは化学的には革新的なAPIと同じですが、先発品の特許が切れた後に製造されます。ジェネリック原薬メーカーが最も重視するのは、コスト効率、品質、市場投入までのスピードです。継続的な製造は、製造コストの削減、一貫性の向上、拡張性の強化において重要な役割を果たしており、これは競争の激しいジェネリック医薬品市場にとって非常に重要です。ジェネリック医薬品原薬の需要は、特に新興市場において手頃な価格の医薬品に対する需要が高まっていることが背景にあります。多くの主要医薬品の特許が切れる中、ジェネリック医薬品メーカーは連続製造を活用して生産能力を高める機会が増えています。

連続製造は、製造工程の合理化、製造コストの削減、製品の品質向上により、ジェネリック医薬品原薬セグメントの発展に重要な役割を果たしています。ジェネリックAPIに対する需要の増加は、コスト効率の高い価格での生産を可能にするCMOの助けを借りて満たされています。例えば、ルピン・リミテッドはジェネリック原薬の製造に連続製造を採用しています。同社はインドのアンクレシュワー ル工場に連続フローリアクターを導入し、プロセスバリデーションを完了しました。同社の目標は、生産コストの削減とプロセス効率の向上であり、これによって同社はジェネリック医薬品を世界的に競争力のある価格で供給できるようになりました。

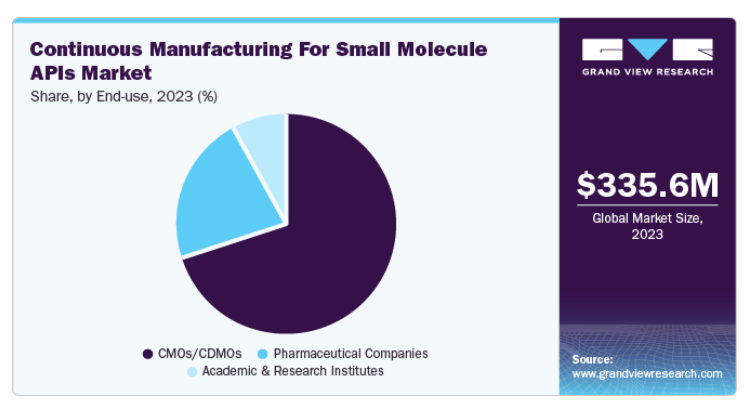

CMO/CDMO分野が市場を支配し、70.2%の大幅な売上シェアを獲得。CMOとCDMOは、製薬会社にAPI生産を含む専門的な製造サービスを提供するため、継続的な製造エコシステムに不可欠です。これらの組織は、多くの企業が社内で不足しがちな柔軟性、能力、専門知識を提供します。連続製造では、CMO/CDMOは、より迅速で、より効率的で、費用対効果の高い医薬品製造に対する需要の高まりに対応するため、この技術の採用にますます注力しています。

さらに、受託製造業者は、急速に進化する市場で競争力を維持するために、連続製造技術の採用を増やしています。この移行により、規制遵守の維持と製品の有効性の確保に不可欠な要素である、より一貫性のある、バッチのばらつきの少ない原薬の製造が可能になります。政府もまた、高度な製造能力への革新と投資を奨励しています。2024年1月、台北タイムズの記事は、日本政府が企業と協力して重要な技術プラットフォームを共同開発することにより、現地の低分子医薬品CDMO産業を強化する意向であることを強調しました。同省の声明によると、重要な技術プラットフォームは高い参入障壁を特徴とし、低分子医薬品の原薬(API)中間体、連続製造プロセス、特殊な送達ソリューション、剤形を含む予定。

北米の低分子API連続製造市場は、いくつかの主要な市場要因によって力強い成長を遂げています。主な要因の1つは、より効率的でコスト効率の高い医薬品製造プロセスに対する需要の高まりです。生産の合理化、無駄の削減、ダウンタイムの最小化を実現する連続製造は、業務効率の向上を目指す製薬企業の間で強い支持を得ています。

アメリカにおける低分子原薬の連続製造市場は、大手製薬会社と革新的な技術プロバイダーの両方が存在するため、競争が激しいのが特徴です。ファイザー、イーライリリー、メルクなどの大手製薬会社は、効率性の向上、製造コストの削減、医薬品開発の迅速化に対する需要の高まりに対応するため、連続製造技術の採用にいち早く取り組んできました。この市場では、各社が互いの技術的進歩や専門知識を活用して競争優位に立とうとするため、合併や提携が増加しています。2020年10月、スターリング・ファーマ・ソリューションズは、ノースカロライナ州にあるアメリカの施設の段階的拡張に150万米ドルを投資しました。この投資は、同年初めの旧CiVentiChemサイトの買収に続くものです。

ヨーロッパにおける低分子原薬の連続製造市場は大幅な成長を遂げています。ヨーロッパは、製造における自動化をいち早く導入した国のひとつです。英国のCentre for Process Innovation (CPI)は、連続製造プロセスを採用している機関の一つです。CPIはNovasepと協力して、タンパク質精製のための連続製造プロセスを開発しました。さらにCPIは、GEAグループ、シーメンスPlcなどと共同で、新しい連続製造プロセスを開発しています。このような産業界との協力関係は、国内における連続製造プロセスの利用拡大に貢献すると予想されます。

英国における低分子原薬の連続製造市場は、効率化、コスト削減、製品品質の向上に対する需要に牽引され、大きな成長を遂げています。主な傾向としては、リアルタイムのモニタリングと最適化が可能な連続フロープロセスの採用が増加しており、これにより無駄が最小限に抑えられ、拡張性が向上しています。さらに、規制当局の支援は、企業が製造方法の合理化を求める中で技術革新を促進しています。製薬会社とテクノロジープロバイダーのコラボレーションも増加しており、AIや自動化などの先進技術の統合が促進されています。2024年1月、スターリング・ファーマ・ソリューションズは、新しい超低充電アンモニア・チリング技術を評価するパイロット・プロジェクトの結果を発表しました。英国のクラムリントンにある同社の原薬製造工場に150kWのチラーが設置され、15カ月間の試験の結果、従来のチラーと比較してエネルギーコストが65%削減されたことが実証されました。スターリング社は現在、同社のグローバル・ネットワーク全体にこの技術を導入する計画です。

アジア太平洋地域における低分子原薬の連続製造市場は、同地域における連続製造技術の採用率の高さにより、急速に拡大しています。急成長する医薬品市場がこのトレンドの主要な推進力となっており、多くの企業がアジア各国に連続製造ラインや施設を設立しています。製薬産業が拡大を続ける中、この市場も相応に成長すると予想されます。インドや中国などの国々は、連続製造の採用の最前線にあります。開発・製造受託機関(CDMO)は、国内で連続製造プロセスを採用しています。

中国の低分子原薬連続製造市場は、いくつかの重要な要因によって急速に拡大しています。政府支援の増加と規制改革により、最新の製造技術への革新と投資が促進されています。中国の規制医薬品向けAPI製造施設数は230(13%)。この数字は、国内の製造工場数が増加していることを示しています。企業が生産性の向上と市場投入期間の短縮を目指していることから、費用対効果が高く効率的な製造方法に対する需要が高まっています。さらに、リアルタイムのモニタリングや自動化などの技術の進歩が、より円滑なオペレーションを促進しています。2023年6月、コーニングは、フローケミストリー業界を強化するために設計されたLab Reactor System 2を中国で発売しました。この新システムは、化学反応の柔軟性と効率性を高めることで、ラボプロセスの改善を約束します。Lab Reactor System 2 は、研究開発活動を合理化し、化学製造におけるスケーラビリティと再現性を向上させることを目的としています。

ラテンアメリカの低分子API連続製造市場は、医療ニーズの高まりと人口増加により拡大しています。ブラジルやアルゼンチンなどは中南米地域最大の医薬品市場であり、同国では連続製造技術の使用はあまり見られません。高い成長ポテンシャルを持つブラジルの医薬品市場は、近年大きな進展を見せており、連続製造プロセスなどの新しい製造技術の採用につながっています。

ブラジルの低分子原薬連続製造市場は、医薬品製造における効率性と品質への要求の高まりに後押しされ、勢いを増しています。主な傾向としては、生産性の向上とコスト削減を実現するプロセス強化やリアルタイム分析などの革新的技術の採用が挙げられます。規制当局も近代的な製造アプローチを支持するようになっており、投資しやすい環境が醸成されています。

中東・アフリカの低分子API連続製造市場は、国内外からの参入により大きく拡大しています。各社は、市場シェアを獲得し、同地域の医薬品ニーズの高まりに対応するため、先端技術に投資しています。さらに、補完的かつ直接的な投資が幅広く行われていることから、医薬品業界は今後数年間で大きな成長を遂げることが予想されます。さらに、アフリカの一人当たりの医薬品支出は世界第5位です。

サウジアラビアの低分子原薬連続製造市場は、経済の多様化と製薬セクターの強化を目的とした政府の取り組みにより、顕著な成長を遂げています。主な傾向としては、効率性の向上、製造コストの削減、高品質の生産物の確保を実現する高度な製造技術の採用が挙げられます。規制改革はイノベーションにとってより有利な環境を促進し、現地製造能力への投資は増加しています。さらに、持続可能性と現地生産を重視する姿勢は、サウジアラビアの「ビジョン 2030」の目標に合致しており、サウジアラビアを地域の医薬品市場における重要なプレーヤーとして位置づけ、海外からの投資を誘致しています。

主要企業・市場シェア

低分子原薬の継続的製造市場は、複数の大手製薬企業によって支配されており、その総計が大きな市場シェアを占めています。これらの大手製薬企業は、広範な研究開発活動を通じて地位を確立し、革新的な治療法の導入を実現しました。また、戦略的提携、合併、買収を通じて、機器のポートフォリオを拡大しました。

以下は、低分子API連続製造市場の主要企業です。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Pfizer Inc.

GSK plc. (GlaxoSmithKline)

Vertex Pharmaceuticals Incorporated

Janssen (a subsidiary of Johnson & Johnson)

Abbvie Inc.

Sterling Pharma Solutions

Evonik Industries AG

Cambrex Corporation

Patheon (part of Thermo Fisher Scientific)

Hovione

Lonza

Phlow

Asymchem

GEA Group AG

Thermo Fisher Scientific

Corning Incorporated

Coperion GmbH

Continuus Pharmaceuticals

Chemtrix

Vapourtec Ltd

Ehrfeld Mikrotechnik GmbH

NiTech Solutions Ltd

2024年6月、バーテックス・ファーマシューティカルズは、6月5日から8日までグラスゴーで開催された第47回ECFS会議において、EUおよび英国でKAFTRIOとして知られているTRIKAFTA(tezacaftor/ivacaftor/elexacaftor/ and ivacaftor)に関するデータを発表しました。

2023年11月、バーテックス・ファーマシューティカルズは、EMAがKAFTRIO(ivacaftor/tezacaftor/elexacaftor)とivacaftorの併用療法の種類別バリエーション申請を有効化したと発表。

2023年10月、スターリング・ファーマ・ソリューションズは、有機化学を専門とする英国の契約サービスプロバイダー、ニューケム・テクノロジーズの買収完了を発表しました。ニューケムは、医薬品、診断薬、獣医学、バイオテクノロジー、化学薬品など、さまざまな業界の顧客に製品を供給しています。この買収は、スターリングのサービス提供を強化し、これらの主要分野でのリーチを拡大します。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、装置、単位操作、エンドユーザー別、種類別、地域別に低分子API向け連続製造の世界市場レポートを分類しています。

装置の展望(売上高、百万米ドル、2018年~2030年)

反応器

結晶化装置

ろ過システム

ミキサー

熱交換器

その他(乾燥機など)

単位操作の展望(売上高、百万米ドル、2018年~2030年)

合成

分離・精製

乾燥

種類別の展望(売上高、百万米ドル、2018年~2030年)

汎用API

革新的API

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

CMO/CDMO

製薬会社

学術・研究機関

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ (MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 機器

1.2.2. ユニットオペレーション

1.2.3. 種類別

1.2.4. エンドユーザー別

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. ヨーロッパでの一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 機器の展望

2.2.2. ユニット事業

2.2.3. 種類別

2.2.4. エンドユーザー別

2.2.5. 地域展望

2.3. 競合他社の洞察

第3章. 低分子原薬の連続製造市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 世界の製薬業界の急成長

3.2.1.2. 原薬製造におけるフローケミストリーの役割の増大

3.2.1.3. 採用の拡大と効率・生産性の向上

3.2.1.4. 環境に優しく、持続可能で収益性の高いプロセス技術としての出現

3.2.2. 市場阻害要因分析

3.2.2.1. 高い研究開発投資と資本コスト

3.2.2.2. 規制対応とプロセスバリデーション

3.3. 低分子原薬の連続製造市場の分析ツール

3.3.1. 業界分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 低分子原薬の連続製造市場 設備推計と動向分析

4.1. 低分子医薬品向け連続製造の世界市場 装置ダッシュボード

4.2. 低分子原薬の連続製造の世界市場 設備動向分析

4.3. 低分子医薬品向け連続製造の世界市場:設備別売上高

4.4. リアクター

4.4.1. リアクター市場の2018年~2030年の推定と予測(百万米ドル)

4.5. 晶析装置

4.5.1. 結晶化装置市場の2018~2030年の推定と予測(百万米ドル)

4.6. ろ過システム

4.6.1. ろ過システム市場の2018~2030年の推定と予測(百万米ドル)

4.7. ミキサー

4.7.1. ミキサー市場の2018~2030年の推定と予測(百万米ドル)

4.8. 熱交換器

4.8.1. 熱交換器市場の2018~2030年の推定と予測(百万米ドル)

4.9. その他(乾燥機など)

4.9.1. その他(乾燥機など)市場の2018~2030年の推定と予測(百万米ドル)

第5章. 低分子原薬の連続製造市場 ユニットオペレーション推計と動向分析

5.1. 低分子医薬品向け連続製造の世界市場 ユニットオペレーション・ダッシュボード

5.2. 低分子原薬の連続生産の世界市場 ユニットオペレーション動向分析

5.3. 低分子医薬品向け連続製造の世界市場:ユニットオペレーション別推計および予測、売上高(百万米ドル)

5.4. 合成

5.4.1. 合成市場の2018~2030年の推定と予測(百万米ドル)

5.5. 分離・精製

5.5.1. 分離・精製市場の2018~2030年の推定と予測(百万米ドル)

5.6. 乾燥

5.6.1. 乾燥市場の2018~2030年の推定と予測(百万米ドル)

第6章. 低分子原薬の連続製造市場 種類別推定と動向分析

6.1. 低分子医薬品向け連続製造の世界市場 種類別ダッシュボード

6.2. 低分子医薬品向け連続製造の世界市場 種類別動向分析

6.3. 低分子API向け連続製造の世界市場:種類別予測・収益(百万米ドル)

6.4. ジェネリック医薬品

6.4.1. ジェネリックAPI市場の2018~2030年までの推定と予測(百万米ドル)

6.5. 革新的なAPI

6.5.1. 革新的API市場の2018~2030年の推定と予測(百万米ドル)

第7章. 低分子APIの連続製造市場 エンドユーザー別推定と動向分析

7.1. 低分子API向け連続製造の世界市場 エンドユーザー別ダッシュボード

7.2. 低分子原薬の連続製造の世界市場 エンドユーザー別動向分析

7.3. 低分子API向け連続製造の世界市場予測:エンドユーザー別売上高(百万米ドル)

7.4. CMO/CDMO市場

7.4.1. CMO/CDMO市場の2018年~2030年の推定と予測(百万米ドル)

7.5. 製薬会社

7.5.1. 製薬会社市場の2018年~2030年の推定と予測(百万米ドル)

7.6. 学術・研究機関

7.6.1. 学術・研究機関市場の2018~2030年の推定と予測(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-472-6