POC診断の世界市場規模は2029年までにCAGR 8.5%で拡大する見通し

市場概要

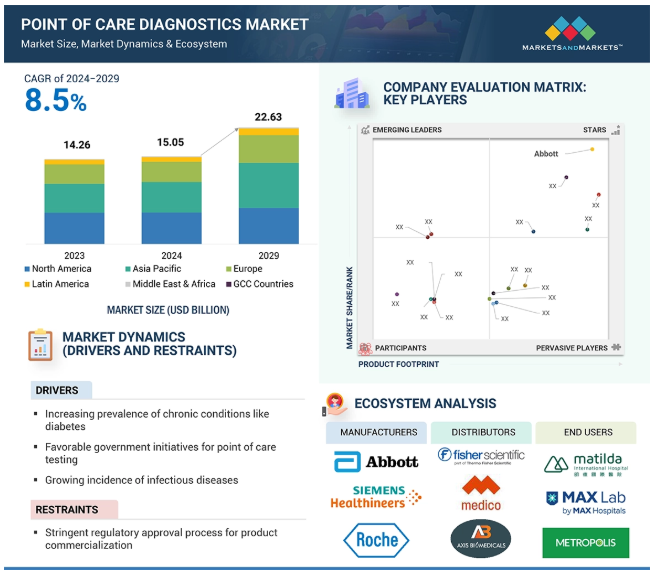

2023年に142億6,000万米ドルと評価された世界のPOC診断市場は、年平均成長率8.5%で堅調に成長し、2024年には150億5,000万米ドル、2029年には226億3,000万米ドルに達すると予測されています。糖尿病などの慢性疾患の有病率の増加により、早期かつタイムリーな発見による日常的なモニタリングの必要性が高まっています。これらの疾患は常に監視する必要があるため、迅速かつ効果的で適切な検査方法に対する需要が拡大しています。例えば、グルコースモニタリング製品のようなPOC診断の需要が増加しているのは、患者が簡単で迅速な結果を得ることができ、病気のケアや早期介入に役立つからです。医療技術革新への投資など、POC検査を推進する政府の取り組みも市場成長に寄与しています。

CLIA免除のPOC検査へのアクセシビリティの向上は、POC診断薬市場の拡大を大きく後押ししています。CLIA免除検査はシンプルであるため、医療従事者はさまざまな環境で診断検査を実施することができます。CLIA免除検査は特別なトレーニングや専門的な設備を必要とせず、医療従事者がその場で結果を提供できるため、迅速な診断と治療を必要とする患者にとって非常に重要な機能です。CLIA免除のPOC検査が増えていることも、市場成長の不可欠な要因です。

ポイントオブケア診断薬市場における製品化は、厳格な規制当局の承認プロセスによって比較的制限されています。これらの製品は、医療従事者から患者へ直接届くため、厳格な安全性、精度、性能基準が要求されます。試験、文書化、臨床試験は、アメリカのFDAやヨーロッパのCEマーキング、その他の地域当局などの規制機関を通過し、これらの製品が安全で信頼できるものであることを確認しなければなりませんが、これはかなり長く複雑なプロセスであるため、市場投入までの時間が遅れ、開発コストが高くなり、小規模企業にとっては参入障壁が高くなります。

医療制度が中央集権的でなくなるにつれて、最も急成長している傾向の一つは、医療従事者に検査能力を分散させ、POC(ポイント・オブ・ケア)診断を実施することです。ポイント・オブ・ケア診断は、そのようなシフトに貢献するものであり、正確性を確保しながら患者を迅速に診断し、治療を提供することを可能にし、患者ケアの観点からも改善されます。さらに、診断検査をPOCの場に分散させることは、感染症のタイムリーな特定と封じ込めにも貢献します。したがって、POC診断ソリューションの需要は増加し、市場成長の面で大きな機会が生まれると考えられます。

POC検査と中央検査室での検査方法の標準化は、POC診断の普及に向けた大きな課題の1つです。ポイントオブケア検査は、不適切なサンプリング技術による分析前エラーの影響を受ける可能性があります。多くの場合、POC検査は緊急時に医師ではなく看護師やその他の臨床スタッフによって実施されます。そのため、エラーの可能性が高くなり、患者ケアに悪影響を及ぼす可能性があります。このような課題は、POC検査が従来の検査室に取って代わることを妨げる可能性があります。

POC市場は複雑なエコシステムで成り立っています。この市場には、グルコースモニタリング製品、心代謝モニタリング製品、感染症検査製品、凝固モニタリング製品など、病院、診療所、在宅ケア環境、臨床検査室が使用する製品種類が含まれます。メーカーは製品の設計と最適化に注力しています。販売業者には、サードパーティベンダーやeコマースプラットフォームが含まれます。主なステークホルダーは、診断対象となる患者集団、投資家、規制機関など。

ポイントオブケア診断市場は、製品別にグルコースモニタリング製品、心代謝系モニタリング製品、感染症検査製品、凝固モニタリング製品、妊娠・不妊検査製品、腫瘍・がんマーカー検査製品、尿検査製品、コレステロール検査製品、血液学検査製品、乱用薬物検査製品、甲状腺刺激ホルモン検査製品、便潜血検査製品、その他製品に分類することができます。グルコースモニタリング製品は、主に世界的な糖尿病罹患率の増加に起因する、POC市場最大のセグメントです。世界的に数百万人の糖尿病患者が、定期的な血糖モニタリングによる継続的なグルコースモニタリングの必要性を強調しており、そのため信頼性が高く、正確で使いやすいグルコース検査装置の需要が維持されています。技術の進歩、精度、使いやすさ、コストは、患者と医療提供者の両方によるグルコースモニタリング製品の採用率をさらに高める主な要因の一つです。

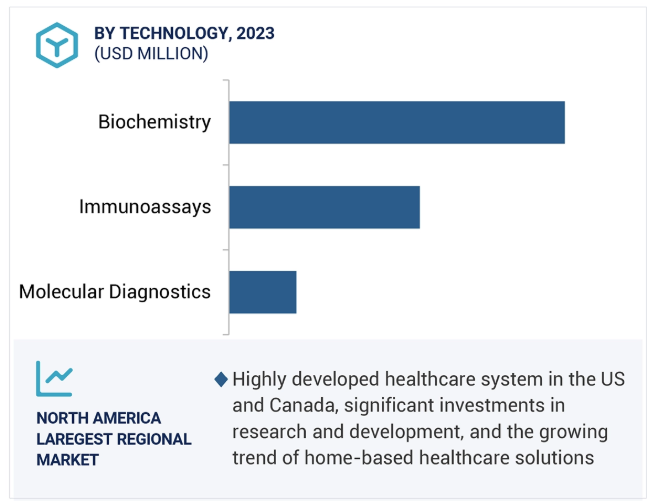

技術別では、POC市場は免疫測定、分子診断、生化学に分類されます。2023年のポイントオブケア診断薬市場で最大のシェアを占めたのは生化学。グルコース、電解質、脂質のような生化学マーカーは、腎臓病、糖尿病、心血管疾患のような慢性疾患で診断する必要があり、生化学技術のユーティリティに対する大きな需要を占めています。生化学ベースのPOC装置は、その簡便さ、スピード、そして臨床や在宅ケアの現場での費用対効果から好んで選ばれています。さらに、分析装置の小型化によって製品の精度と使いやすさが向上したため、需要が増加しました。

POC市場は6つの主要地域に区分されています: 北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカ、GCC諸国。北米は、医療インフラが整備されており、高度な診断技術へのアクセスが容易であることから、2023年の同市場において最先端を走っています。糖尿病などの生活習慣病が非常に流行しており、その結果、迅速なその場での検査ソリューションに対する需要が高まっています。また、この地域は、先進的なPOC診断製品の開発に対する規制当局の承認に加え、研究や製品革新に対する政府の強力なイニシアチブの恩恵を受け、広く採用されています。

2024年6月、bioMérieux社(フランス)はBIOFIRE SPOTFIRE Respiratory/Sore Throat (R/ST) Panel MiniのアメリカFDA Special 510(k)クリアランスとCLIA免除を取得。

2024年6月、F.ホフマン・ラ・ロシュ社(スイス)がルミラデックス社(アメリカ)のPoint of Care技術を買収。

2024年4月、アボット社(アメリカ)のi-STAT TBIカートリッジは、全血での使用がFDA(アメリカ食品医薬品局)より許可され、医師は脳震盪が疑われる患者をベッドサイドで評価し、15分でラボ品質の結果を得ることができるようになりました。

2023年12月、サーモフィッシャーサイエンティフィック社(アメリカ)と世界的な保健・人道団体であるプロジェクトHOPEは、サハラ以南のアフリカでHIV陽性の若者の間でサーモフィッシャーが提供するHIV検査サービスの利用可能性を拡大するために提携しました。

主要企業・市場シェア

ポイント・オブ・ケア診断薬市場の主要企業は以下の通り。

Abbott (US)

Siemens Healthineers AG (Germany)

F. Hoffmann-La Roche Ltd (Switzerland)

QuidelOrtho Corporation (US)

Danaher (US)

BD (US)

Thermo Fisher Scientific Inc. (US)

bioMérieux (France)

BIOSYNEX SA (France)

EKF Diagnostics Holdings plc (UK)

Trinity Biotech (Ireland)

Werfen (US)

Nova Biomedical (US)

SEKISUI Diagnostics (US)

Boditech Med Inc. (South Korea)

【目次】

はじめに

49

研究方法論

55

要旨

68

プレミアムインサイト

74

市場概要

79

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 感染症罹患率の増加- 慢性疾患の有病率の増加- ポイントオブケア検査に対する政府の好意的な取り組み- 免除される検査数の増加 RESTRAINTS- メーカーに対する価格圧力- 製品商業化のための厳しい規制当局の承認プロセス OPPORTUNITIES- 新興市場における成長ポテンシャルの増加- 非中央集権的医療システムへの傾斜の高まり- 世界的な医療支出の急増 CHALLENGES- 中央集権的ラボ手法の不十分な標準化- 新規プラットフォームの割高な価格設定

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格設定分析 製品別平均販売価格 主要プレーヤー別グルコースモニタリングテストストリップ平均販売価格 地域別平均販売価格- グルコースモニタリングテストストリップの地域別平均販売価格- 感染症検査製品の地域別平均販売価格- 心代謝モニタリング製品の地域別平均販売価格

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 投資と資金調達のシナリオ

5.9 技術分析主要技術- 免疫測定法 補助技術- 分子診断法 補助技術- 生化学技術

5.10 特許分析

5.11 貿易分析 HSコード3822の輸入データ HSコード3822の輸出データ

5.12 主要会議とイベント、2025-2026年

5.13 ポーターの5つの力分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.15 point of care diagnostics市場におけるaiのインパクト point of care diagnostics市場におけるaiの市場可能性 aiのユースケース aiを導入している主要企業 point of care diagnostics市場におけるaiの将来性

ポイントオブケア診断市場、製品別

113

6.1 はじめに

6.2 グルコースモニタリング製品 グルコースモニタリングストリップ- 予防医療への傾向の高まりが市場を牽引 グルコースモニタリングメーター- グルコースメーターの技術的進歩の高まりが市場を牽引 グルコースモニタリング用ランセット&ランシング装置- 在宅ケアとセルフモニタリングの傾向の高まりが市場の成長を促進 グルコースモニタリング用ランセット&ランシング装置- 在宅ケアとセルフモニタリングの傾向の高まりが市場の成長を促進

6.3 心血管系モニタリング製品 心血管系マーカー検査製品 – 心血管系疾患に対する政府支援の拡大が市場を牽引 血液ガス/電解質検査製品 – 病院ワークフローの最適化が市場の成長に寄与 HBA1C 検査製品 – 政府医療当局による推奨の増加が市場を後押し

6. 4 感染症検査製品 呼吸器感染症検査製品 – インフルエンザ検査製品 – 結核検査製品 – その他の呼吸器感染症検査製品 医療関連感染症検査製品 – 外科部位感染率の増加が市場を後押しする 熱帯感染症検査製品 – マラリアとデング熱の発生率の増加が成長を後押しする 性感染症検査製品 – HIV検査製品 – 肝炎検査製品 – その他の呼吸器感染症検査製品 HIV検査製品 – 肝炎検査製品 – 梅毒検査製品 – ヒトパピローマウイルス検査製品 – クラミジア・トラコマティス検査製品 – 淋菌検査製品 – 単純ヘルペスウイルス検査製品 CLOSTRIDIUM DIFFICILE INFECTION TESTING PRODUCTS – 入院患者における症例の増加が需要を高める その他の感染症検査製品

6.5 凝固モニタリング製品 PT/INR検査製品:心房細動患者の増加が成長を加速 ACT/APTT検査製品:外科手術の増加が成長を加速

6.6 妊娠・受精能検査製品 妊娠・受精能検査製品:家族計画に対する意識の高まりが成長を刺激 受精能検査製品:不妊症問題の増加が市場を活性化

6.7 腫瘍/がんマーカー検査製品 がん研究への投資の増加が市場を牽引

6.8 尿検査製品:尿路感染症の増加が市場の成長を促進

6.9 肥満と心血管疾患の増加がコレステロール検査製品の成長を促進

6.10 貧血患者の増加が血液学検査製品の成長を促進

6.11 濫用薬物検査製品 不正薬物の消費拡大が市場を牽引

6.12 甲状腺刺激ホルモン検査製品 甲状腺の有病率の上昇が成長を促進

6.13 便潜血検査製品 癌の罹患率の増加が市場を促進

6.14 その他の製品

ポイントオブケア診断薬市場、購入形態別

233

7.1 導入

7.2 処方箋ベースの検査製品 慢性疾患の罹患率の上昇が成長を促進

7.3 遠隔医療に対する患者の嗜好の高まりが市場を牽引するOTC検査製品

ポイントオブケア診断市場:技術別

242

8.1 導入

8.2 尿路感染症の増加が成長を促進する生化学

8.3 免疫測定:分散型医療への志向の高まりが市場を牽引

8.4 MOLECULAR DIAGNOSTICS RT-PCR- プロテオミクスとゲノミクスにおけるRT-PCRの利用拡大が市場を押し上げる INAAT- 新たな病原体の出現が市場の成長を促進

ポイントオブケア診断市場、サンプル別

260

9.1 導入

9.2 血液サンプル 病気の検出における血液サンプルの用途拡大が市場を牽引

9.3 感染症の流行が増加する鼻腔・口腔咽頭スワブが成長を促進

9.4 尿検体は糖尿病関連合併症の早期発見とモニタリングの必要性が市場を促進

9.5 その他の検体

ポイントオブケア診断市場:エンドユーザー別

276

10.1 導入

10.2 在宅ケア環境と自己検査:女性の間で機密性とアクセスのしやすさを好む傾向が強 まり、成長を後押し

10.3 自動検査サービスの向上が市場を押し上げる臨床検査室

10.4 病院、救命救急センター、急患センターにおける迅速な診断ソリューションへの需要の高まりが成長を促進

10.5 迅速な結果生成と即時の患者ケアに対する外来診療施設や医院のニーズが成長を促進

10.6 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2702