インターベンショナルオンコロジーの世界市場規模は2029年までにCAGR 9.0%で拡大する見通し

市場概要

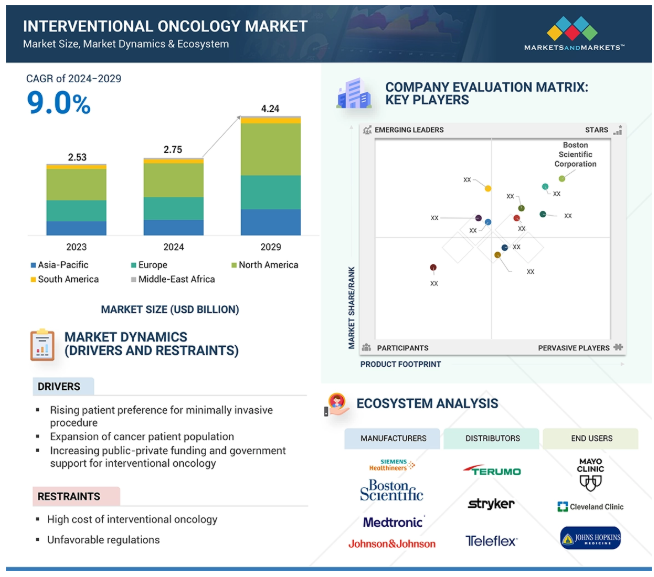

2023年に25億3,000万米ドルと評価された世界のインターベンショナル腫瘍学市場の年平均成長率は9.0%と堅調に推移し、2024年には27億5,000万米ドル、2029年には42億4,000万米ドルに達すると予測されています。インターベンショナル腫瘍学市場の成長は、世界的ながん罹患率の上昇、低侵襲治療オプションに対する需要の増加、継続的な技術進歩など、いくつかの重要な要因によって牽引されています。肝臓、肺、腎臓、結腸の癌の発生率は増加傾向にあり、これらの癌の多くは切除可能性が低いため、経動脈的化学塞栓療法(TACE)、経カテーテル的動脈的放射性塞栓療法(TARE)、経皮的アブレーションなどのインターベンショナル腫瘍学治療が増加しています。これらの方法は、従来の外科手術や化学療法に比べ、全身毒性が少なく、回復が早く、合併症が少ない腫瘍の標的破壊が可能です。これに加えて、費用対効果や利便性の高さから外来や日帰りでの治療が好まれるようになり、さらに受け入れられやすくなっています。

がん患者の増加は、インターベンショナル腫瘍学市場の重要な成長要因です。実際、年齢、ライフスタイル要因、環境的要因によるリスク要因への曝露の増加など、複数の原因により、世界的ながんの発生率は時間の経過とともに着実に増加しています。最も一般的ながんは、肝臓、肺、腎臓、大腸を侵すもので、ほとんどの症例は、従来の外科的介入が有効でないか、適用できないような進行段階で診断されます。このように増加する患者集団は、緩和や治癒の可能性を提供するために、インターベンショナル・オンコロジストによる低侵襲で画像誘導の介入をより多く求めています。インターベンショナル・オンコロジー技術には、経動脈的化学塞栓療法(TACE)、経カテーテル的動脈的ラジオ塞栓療法(TARE)、経皮的アブレーションなどがあります。これらは今日のがん治療、特に手術不能な腫瘍や転移性腫瘍を持つ患者の治療において重要な意味を持っています。

このような治療法には高価な装置や高度な道具が必要であり、インターベンショナル腫瘍学の発展を阻む本質的な制約となっています。例えば、TACE、TARE、経皮的アブレーションなどでは、イットリウム90や様々な特殊なカテーテル、塞栓剤を使用し、画像技術も駆使しなければならないため、製造や規模拡大などによる高価なコストがかかります。ほとんどの医療施設、特に発展途上地域の医療施設は、予算編成の問題や必要なセットアップのための資金調達ができないために人員不足に陥っており、その結果、インターベンショナル腫瘍学へのアクセスが制限されています。

したがって、アジア太平洋、中南米、中東・アフリカなどの国々では、医療インフラが急速に整備され、がん罹患率が上昇し、複雑な医療に対する需要が高まっているため、新興国はインターベンショナル腫瘍学市場にとって重要な成長機会となっています。これらの地域では、医療施設の近代化、最新の医療機器やデリケートな技術へのアクセシビリティの向上に向けた投資が盛んに行われています。高齢化が進み、ライフスタイルが変化し、肥満、喫煙、肝炎の感染率が上昇する中、これらの地域ではがんの負担が増大しており、より効果的で利用しやすいがん治療へのアクセス向上が急務となっています。インターベンショナル腫瘍学は、従来の外科的腫瘍学のような侵襲性がなく、回復に要する時間が短縮され、市場コストも低いため、こうした医療上の課題に対応するのに適しています。

インターベンショナル腫瘍学市場は現在、十分な訓練を受けた熟練したインターベンショナル放射線科医や腫瘍内科医が不足しているため、高度な低侵襲がん治療の普及が制限されるという圧力にさらされています。腫瘍焼灼術、TACE、TAREは、画像誘導技術、カテーテルナビゲーション、腫瘍の精密ターゲティングなど、極めて専門的な専門知識を必要とする腫瘍インターベンショナル治療です。手技の複雑性が高いため、治療中に最適な状態を実現するには、本格的なトレーニング、高度な画像機器へのアクセス、腫瘍の生物学に関する深い知識が必要です。しかし逆に、発展途上国や新興市場、医学教育へのアクセスがまだハードルとなっている地域では、十分な人口へのアクセスが依然として不足しています。最良の医療システムの内部でさえ、増大する需要はインターベンショナル腫瘍学診療を提供するための供給さえも上回っています。

塞栓装置がインターベンショナル腫瘍学市場のトレンドとなっているのは、従来の外科的介入にさまざまな利点をもたらし、がんに対する低侵襲治療を支えているからです。これらの装置の作動原理は、腫瘍への血液供給を遮断することで、腫瘍の成長に必要な酸素と栄養素を除去することです。切除不能ながん、特に肝がんの治療において有効性が証明されているため、TACEや放射性塞栓療法(SIRT)のような塞栓療法は、より高い人気を集めています。塞栓術の進歩には、薬剤溶出ビーズや放射性微小球の使用も含まれ、より標的を絞った効率的な治療が可能となっています。世界的ながん罹患率の増加、低侵襲治療に対する意識の高まり、外来治療への傾向の高まりにより、塞栓装置の需要は急増しています。

インターベンショナル・オンコロジー市場で最大のシェアを占めているのは、経カテーテル的動脈的ラジオ塞栓療法(選択的体内照射療法とも呼ばれる)です。これは、放射性同位元素を充填した微小球(一般的にはイットリウム-90)を腫瘍を栄養する肝動脈に直接留置する方法です。局所的な放射線治療は、他の健康な組織への全身的な放射線の被曝を最小限に抑えながら、腫瘍を選択的に破壊する機会を与えます。TAREは、従来の化学療法や外部放射線療法に比べて副作用が少なく、安全性が高いため、患者さんに受け入れられています。TAREは、切除不能な肝細胞癌や大腸癌の肝転移で、治療の選択肢が限られている、あるいは有効性が低い患者さんにとって非常に有用です。

肝がんは、有病率や死亡率の増加、効率的で低侵襲な治療への要求から、インターベンショナル・オンコロジー市場において依然として最大のシェアを占めています。最も一般的な肝癌である肝細胞癌は、慢性B型肝炎やC型肝炎、過度のアルコール摂取、非アルコール性脂肪性肝疾患の増加といった危険因子と強い関連があります。インターベンショナル・オンコロジーは、切除不能な肝がんの治療に有益であることが確立されている経動脈的化学塞栓療法、経動脈的放射線塞栓療法、経皮的アブレーションなどの標的アプローチを包含しています。これらの治療法は非常に効果的で、従来の化学療法と比較した場合、全身的な副作用を軽減しながら腫瘍を局所的に制御することができ、従来の化学療法と比較して生存率が向上します。

主要企業・市場シェア

病院がインターベンショナル腫瘍学市場で最大のシェアを占めているのは、複雑なインターベンショナル手技を実施するために必要な強固なインフラ、最先端技術、集学的専門知識を備えているためです。経動脈的化学塞栓療法(TACE)、経カテーテル的動脈的ラジオ塞栓療法(TARE)、腫瘍切除術などの特殊で低侵襲な手技には、高度な画像システム、カテーテル検査室、熟練したインターベンショナル・ラジオロジストが必要です。理想的には、このような機能は三次医療病院や専門のがんセンターが提供するのが最適です。病院はまた、診断、治療、処置後の管理、長期フォローアップを含む包括的でエンド・ツー・エンドなケアを提供するため、総合的で全人的ながん治療ソリューションを求める患者にとって非常に魅力的です。

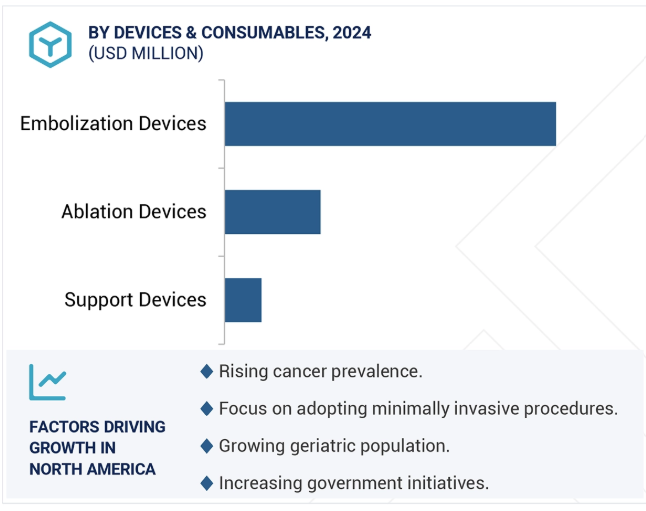

北米では医療インフラが発達しており、先進医療技術が広く受け入れられ、がん患者数が増加しているため、インターベンショナル腫瘍学市場は北米が支配的です。米国は、インターベンショナル・ラジオロジーのための近代的設備を備えたがんセンターや病院のネットワークが確立されているため、この地域では最大の市場となっています。インターベンショナル腫瘍学の主要分野である肝臓がん、肺がん、腎臓がんの罹患率の増加は、TACE、TARE、サーマル・アブレーションなどの侵襲性の低い治療に大きな推進力を与えています。医療部門は、インターベンショナル・ラジオロジストや腫瘍専門医といった高度な資格を持つ専門家による介入によって増強されることも、成長の勢いに拍車をかけています。

2024年12月、がん治療の選択肢を広げ、患者のQOLを向上させるアンギオダイナミクス社は、前立腺組織切除用ナノナイフシステムのアメリカ食品医薬品局(FDA)510(k)認可取得を発表。

2024年12月、シーメンス・ヘルティニアーズとAP-HPは、ヘルスケアの革新に向けたパートナーシップを締結しました。この契約は、患者ケアの向上とフランスの医療制度の変化に対応するため、医療画像、診断、先端治療における両社の協力関係を強化し、新たな共同開発を目指すものです。

2024年11月、ボストンは、アメリカ食品医薬品局(FDA)の承認を受けているIntera 3000肝動脈注入ポンプと化学療法薬フロクスリジンを提供する非上場の医療機器会社Intera Oncology Inc.を買収する最終契約を締結したと発表。

2024年9月、シーメンス・ヘルティニアーズ傘下のバリアンは、テネシー州北東部、バージニア州南西部、ノースカロライナ州北西部、ケンタッキー州南東部のアパラチア高地に広がる農村地域の患者に高度な腫瘍治療サービスを提供するため、バラッドヘルスと10年間の契約を締結したと発表しました。

2023年11月、インドでプロセンスが最新の規制要件に基づき中央医薬品標準管理機関(CDSCO)から薬事承認を取得。

2023年5月、シーメンス・ヘルティニアーズ傘下のバリアンは、クライオケアシステムと併用することで、クライオアブレーションの効率と精度を向上させるシングルユースのディスポーザブル装置、アイソリス・クライオプローブを発表。

インターベンショナル腫瘍市場の主要企業は以下の通り。

Siemens Healthineers AG (Varian) (US)

Medtronic (Ireland)

Boston Scientific Corporation (US)

Terumo Corporation (Japan)

Merit Medical Systems (US)

Johnson & Johnson MedTech (Ethicon) (US)

Stryker (US)

Teleflex Incorporated (US)

AngioDynamics (US)

Cook (US)

IceCure Medical (Israel)

Olympus Corporation (Japan)

IMBiotechnologies Ltd (Canada)

MedWaves Inc. (US)

Minimax Medical Limited (China)

ABK Biomedical Inc. (Canada)

RF Medical Co., Ltd. (South Korea)

Profound Medical (Canada)

Surgnova (China)

STARmed America (US)

【目次】

はじめに

38

研究方法論

44

要旨

60

プレミアムインサイト

65

市場概要

69

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – 低侵襲治療への嗜好の高まり – 癌の有病率の増加 – インターベンショナル腫瘍学に対する官民の資金援助と政府支援の増加 – インターベンショナル腫瘍学の技術的進歩 – 阻害要因 – インターベンショナル腫瘍学の高コスト – 不利な規制 好機 – 新興国は高成長の可能性を秘めている 課題 – 十分な訓練を受けた熟練した放射線科医や腫瘍専門医の不足 – 代替療法の市場における強い地位

5.3 業界動向 画像技術や治療技術の革新により、低侵襲手術の採用が増加

5.4 バリューチェーン分析

5.5 技術分析 主要技術- アブレーション技術- 塞栓術技術 補完的技術- 腹腔鏡検査- 画像診断 補助的技術- 放射線治療システム- 化学療法

5.6 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.7 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.8 規制のランドスケープ 主な規制機関および政府機関 主な規制ガイドライン アメリカ、カナダ、ヨーロッパ、アジア太平洋地域、ブラジル

5.9 顧客のビジネスに影響を与えるトレンド/混乱

5.10 インターベンショナル腫瘍学の特許公開動向(2014年1月~2024年12月

5.11 貿易分析

5.12 価格分析 インターベンショナル腫瘍治療装置の平均販売価格(主要メーカー別) 2023年 インターベンショナル腫瘍治療装置の平均販売価格(主要メーカー別) 2023年 インターベンショナル腫瘍治療装置の平均販売価格(主要メーカー別) 2023年 インターベンショナル腫瘍治療装置の平均販売価格動向(地域別) 2021年~2023年

5.13 主要会議とイベント(2025~2026年

5.14 アンメットニーズとエンドユーザーの期待 アンメットニーズ

5.15 インターベンショナル腫瘍学市場におけるエンドユーザーの期待

5.16 エコシステム

5.17 ケーススタディ

5.18 サプライチェーン分析

5.19 隣接市場分析

5.20 インターベンショナル腫瘍学市場、投資と資金調達シナリオ、2020-2023年

5.21 ジェネレーティブAIがインターベンショナル腫瘍学市場に与える影響

インターベンショナル腫瘍学市場:装置・消耗品別

107

6.1 導入

6.2 放射線吸収剤-困難な肝がんに対する精密標的治療が市場を押し上げる 非放射線吸収剤-放射線を放出しない薬剤が市場を牽引- マイクロスフェア- コーティングビーズ- マイクロ粒子

6.3 アブラメーション装置 ラジオ波(RF)アブラメーション装置- 小さな腫瘍や到達困難な腫瘍の効果的な治療が市場の成長を促進 マイクロ波アブラメーション装置- 複数の病変の同時治療が市場の成長を促進 クリオアブラメーション装置- 痛みが少なく、患者への適合性が高いことが市場の成長を促進 その他のアブラメーション装置

6.4 サポート装置 マイクロキャセター- 腫瘍への治療薬の正確な送達が市場を押し上げる ガイドワイヤー- ガイドワイヤー構造の進歩や新製品・先端製品の発売が市場を牽引 その他のサポート装置

インターベンショナル腫瘍学市場、癌種類別

154

7.1 導入

7.2 疾患有病率の増加と研究活動の活発化が市場成長を促進する肝癌

7.3 腎臓がんの第一選択療法は手術よりも多くの腎臓組織を温存し、市場を押し上げる 7.4 乳がん

7.4 乳がん 高精度、優れた美容効果、費用対効果、患者の快適性が市場を促進

7.5 肺がん 癌患者の増加が需要を牽引

7.6 骨がん 腫瘍の直接的な除去と疼痛緩和が市場を後押し

7.7 前立腺がん 罹患率の上昇と金属ベースのフィデューシャルマーカーの採用増加が市場成長に寄与

7.8 その他のがん種

インターベンショナル腫瘍学市場、手技別

177

8.1 導入

8.2 経カテーテル動脈ラジオ塞栓療法/選択的体内放射線療法(tare/sirt)の臨床効果の高さが市場成長を牽引

8.3 経カテーテル的動脈化学塞栓療法(tace)は小さな腫瘍から大きな腫瘍まで治療可能であり、 需要を牽引

8.4 経カテーテル動脈塞栓術/血管塞栓術(tae):tareとtaceを支持する臨床エビデンスの増加が市場成長を抑制

8.5 様々な種類の癌の治療効果を証明する臨床エビデンスの増加が市場成長を促進する熱的腫瘍切除術

8.6 非熱的腫瘍切除術は熱的腫瘍切除術の代替となる可能性があり、市場を後押し

インターベンショナル腫瘍学市場、エンドユーザー別

194

9.1 導入

9.2 入院患者での手術件数の増加が市場成長を支える病院

9.3 がんセンターが増加する専門クリニックが市場成長を牽引

9.4 装置メーカーとサプライヤー間の研究・学術機関の連携が市場成長の原動力に

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 6975