世界の自動車用鉛蓄電池市場規模/シェア/動向分析レポート:製品別、種類別、エンドユーザー別、地域別(~2032年)

市場概要

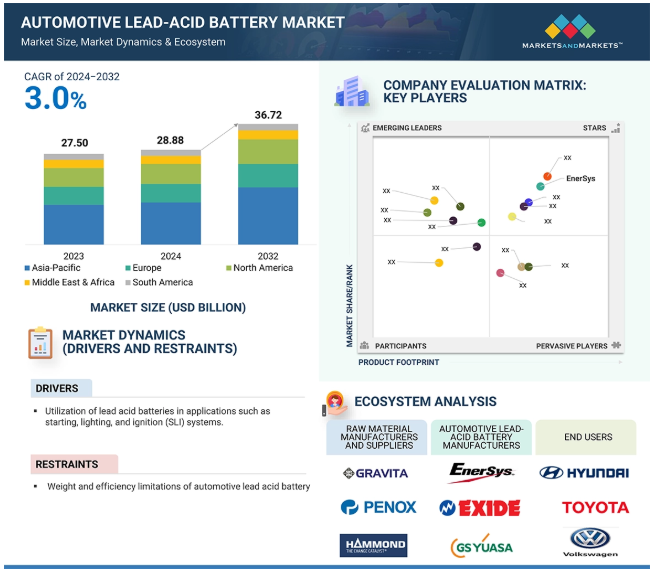

自動車用鉛蓄電池の世界市場規模は2024年に288.8億米ドル、2032年には367.2億米ドルに達し、2024年から2032年までの年平均成長率は3.0%と予測されています。鉛蓄電池の自動車用鉛蓄電池市場は大きく成長しており、今後数年でさらに急成長が見込まれています。この需要増加の主な理由は、自動車産業におけるコスト効率と信頼性の高いバッテリーソリューションに対する高い需要と、鉛蓄電池の普及です。

世界の自動車用鉛蓄電池市場を牽引しているのは、乗用車、商用車、二輪車のすべてが、始動、照明、点火(SLI)用途で鉛蓄電池に依存していることです。発展途上地域における都市化の進展と可処分所得の増加に後押しされた自動車所有の急増が、需要をさらに押し上げています。さらに、電気自動車(EV)の台頭にもかかわらず、世界の自動車市場を依然として支配しているICE自動車の安定した生産は、鉛蓄電池への持続的な依存を確実なものにしています。

世界各地での自動車生産の増加は、自動車用鉛蓄電池の需要を増加させます。特にインド、中国、東南アジアの発展途上国における自動車産業の継続的な成長には、信頼性が高く手頃な価格の電池供給源が必要です。鉛蓄電池は安価で、通常の内燃エンジン(ICE)車でも十分に機能するため、ほとんどの自動車に適しています。これらには乗用車、トラック、オートバイが含まれ、始動、照明、点火に鉛蓄電池が必要です。成長地域における都市生活と所得の増加により、自動車を所有する人が増え、需要が増加しています。また、ガソリン車とディーゼル車の生産はまだ続いており、電気自動車が増えたとしても、自動車市場ではこれらが最も一般的であるため、鉛蓄電池の需要は維持されています。

自動車メーカーが鉛蓄電池を選んだ理由も、費用対効果の高い生産と使用済み電池の管理を支える製造・リサイクルインフラが発達しているためです。先進経済国は、EFBとAGMによってこれらの鉛蓄電池を適切な状態に保つことができました。自動車の生産台数が増えれば増えるほど、いつかは必ず交換される鉛蓄電池を含む交換部品の需要も増えます。純正装置メーカーと補修用市場の両方からの需要は、自動車生産台数が多いことが世界の自動車用鉛蓄電池市場の強さを維持する上で重要であることを示しています。

鉛蓄電池にはいくつかの問題があり、現在の自動車にはあまり適していません。まず、電極に液体電解液と鉛を使用しているため重い。従来のガソリン車はより多くの燃料を消費し、ハイブリッド車や電気自動車は長距離を走行しないため、このプロセスによって追加された重量は、自動車の性能を非常に悪くします。これは、自動車をより効率的なものにし、既存の燃費法を遵守することを望む自動車メーカーにとって大きな懸念事項です。鉛蓄電池はエネルギー重量比が低いため、リチウムイオンなどの最新技術に太刀打ちできません。リチウムイオンは1キログラムあたりのエネルギーがはるかに大きい。そこで、軽量でパワーを必要とする電気自動車への応用を率先して生産しているわけです。これは、鉛蓄電池が地歩を保つことを許さない、軽量化のスピードが速い自動車事情が持つ効率の良さの所以です。

もうひとつの理由は、鉛蓄電池が効率的なエネルギー消費者ではないからです。微量の充電しか吸収できず、充放電時に多くのエネルギーを浪費します。だから鉛蓄電池はあまり魅力的ではないのです。鉛蓄電池は、始動、照明、点火の用途では比較的安価で信頼性が高いのですが、効率が悪いため、大きな電力と早い充電時間を必要とする自動車の複雑なシステムには適していません。鉛バッテリーの軽さと効率の限界は、自動車産業が望む市場成長にとって問題となりつつあります。そのため、他の技術に移行しつつあります。

自動車用鉛蓄電池市場のビジネスチャンスのひとつは、アフターマーケットでの部品需要の増加です。他の自動車部品とは異なり、鉛蓄電池には寿命があり、しばらくすると交換されます。通常、使用状況や保管場所にもよりますが、3~5年が適期です。この交換により、新車生産に関係なく、アフターマーケットでの鉛蓄電池の需要は安定します。世界中で道路を埋め尽くす古い自動車の数が増えているため、新しいバッテリーがより多く必要とされています。例えば、北米やヨーロッパでは自動車が長く走るため、自動車を走らせ続けるために新しいバッテリーを購入します。インドや中国、東南アジアなどの新興国も同じです。より多くの人々が都市に移り住み、より多くの収入を得ているため、より多くの自動車を購入しています。そのため、古い車のバッテリーを交換する必要性が高まっています。

バッテリーは比較的安価で入手しやすく、あらゆる種類の自動車に幅広く適用できます。したがって、一般的に交換に適用され、リサイクルするためのシステムも設計されています。新車のスタート・ストップ・システムの増加もアフターマーケットに貢献しています。バッテリーの種類別EFBとAGMは、これらのシステムに対応する鉛酸バッテリーです。そのため、アフターマーケットで人気がありました。自動車販売台数の増加とそれに伴うバッテリー交換の増加に伴い、このアフターマーケット分野は自動車用鉛蓄電池市場において、より安定的で収益性の高い成長機会となるでしょう。

鉛蓄電池は、自動車に使用される急成長中のリチウムイオン電池が、より高い蓄電容量と軽量化、充電時間の短縮、ライフサイクルの延長という優れた特徴を保持しているため、大きな課題となっています。EVやHEVの成功により、リチウムイオンが優位に立つようになったのは、環境に優しい輸送手段として世界中でリチウムイオンが急速に普及しているからです。自動車メーカーが自動車の最大効率と性能の限界に挑み続ける中、特に先進的な自動車用途では、リチウムイオン電池が徐々に鉛蓄電池に取って代わっています。このように、SLIアプリケーションでは依然として鉛蓄電池が主流ですが、従来は鉛蓄電池技術が主流であった補助電源システムやバックアップ電源システムでも、リチウムイオン電池が徐々に存在感を示すようになっています。

人々はリチウムイオン電池の利点を知っています。リチウムイオンバッテリーはメンテナンスが不要で、性能も優れています。このことが市場の競争に拍車をかけています。鉛蓄電池市場にとって、技術革新は急務です。エネルギー密度を高め、軽量化し、効率を向上させ、今日の自動車システムにとって重要であり続ける必要があります。このような技術改善や特殊用途へのシフトができなければ、リチウムイオン電池との競争が激しくなり、鉛蓄電池市場の成長率が低下する可能性があります。

SLI電池は、自動車用鉛蓄電池市場において、予測期間を通じて強い年間成長率(CAGR)が予測され、大きな成長が期待されます。SLIバッテリーは、始動、ライト、その他の電気部品に電力を供給するため、自動車の動作に重要な役割を果たしています。この分野は、特に発展途上国において、世界中で自動車を求める人が増えているため、増加傾向にあります。人々は内燃エンジン(ICE)車に依存し続けていますが、徐々に電気自動車(EV)にシフトしています。バッテリーの長寿命化、過酷な条件下での性能の向上、長寿命化など、バッテリー技術の向上により、SLIバッテリーを使用できる人も増えています。というのも、これらのバッテリーはいずれ寿命が来て交換が必要になるように設計されているからです。これらはそれほど高価ではなく、自動車からトラックまで、あらゆる種類の車に使用することができます。そのため、需要は比較的安定しています。環境に優しい電池のリサイクルを普及させる努力や、電池の新しい製造方法が、この市場のこの部分に貢献しています。電気自動車市場の成長は課題ですが、ハイブリッド車やプラグイン・ハイブリッド車は、鉛酸を追加電力として使用するため、もう一つの成長方法となります。大まかに言えば、中核となるSLI電池は、技術の進歩による堅調な需要に支えられ、自動車用鉛蓄電池市場の主役であり続けました。

自動車用鉛蓄電池市場全体の中で、この特定のセグメント、すなわちバルブ制御鉛蓄電池セグメントは、この予測期間中に力強く成長し、大きなCAGRの1つを占めるでしょう。VRLAバッテリーは、メンテナンスが不要で、密閉型であるため、より安全で信頼性が高く、ユーザーフレンドリーであることから、自動車用途に使用されるようになってきています。高度なスタート・ストップ・システムやハイブリッド化など、先進的な自動車技術で広く使用されているため、VRLAバッテリーはその優れた効率と非常に長い性能で採用されています。VRLAバッテリーは、広範な電子機器や重い補機類を満載し、高いエネルギー密度と深い放電サイクルに耐える能力を持つ現代の自動車に最適です。VRLAバッテリーの使用を奨励するために、グリーンでリサイクル可能なバッテリー技術への認識がさらに広がっています。VRLAバッテリーは完全に密閉されているため、電解液の流出がほとんどなく、環境保護に役立ちます。さらに、電気自動車やハイブリッド車の普及が進むと、鉛蓄電池の補助市場が非常に拡大するため、この分野がさらに発展します。VRLAバッテリーの自動車部門やアフターマーケットでの交換ニーズが急増している発展途上の若い経済圏を取り込み、市場シナリオを強力なものにしています。より優れたグリッドとハイテク・シーリング技術によるバッテリー技術の継続的な進歩は、VRLAバッテリーの性能と信頼性を、より広範な応用領域へと増大させるでしょう。自動車産業の進歩に伴い、VRLA電池の分野も進化を遂げ、現代的な車と最先端の車の両方に対応できるようになることは明らかです。

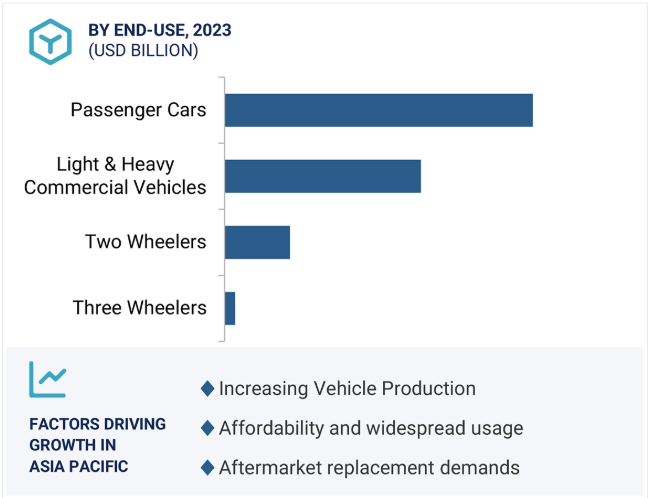

特に、さまざまなエンドユーザー別用途を通じて自動車用鉛蓄電池市場を拡大させている乗用車のセグメントが伸びています。これは主に、世界的に乗用車の生産と販売が増加しているためで、特に所得水準の向上と急速な都市化を目の当たりにしている発展途上国が、自動車保有を刺激しています。小型コンパクトカーから超高級モデルまで、鉛蓄電池は乗用車の大部分において、他と比べて最もコスト効率が高く、信頼性の高いソリューションです。鉛蓄電池は、自動車の点火、照明、車載電子機器の重要な動作に使用されています。そのため、代替ソリューションの選択肢を増やす上で重要な役割を担っています。鉛蓄電池技術におけるコールドクランキング性能対策とライフサイクル延長の他の進歩は、スタート-ストップドライブと燃料節約技術を採用した、より近代的な乗用車の統合に役立ちました。鉛蓄電池は通常、使用期限が決まっており、摩耗により交換が必要になるため、この分野での交換用電池の用途は引き続き安定した成長を遂げることは言うまでもありません。電気自動車(EV)へのシフトは長期的にはハードルとなるでしょうが、特定の電力要件に二次鉛蓄電池を利用するEVやハイブリッド車の数は依然として需要を維持しています。そのため、車載用電池の需要は維持されています。さらに、バッテリーのリサイクルと環境の持続可能性に向けた政府の推進は、乗用車セグメントでそのような消費者を誘引するためにさらにうまくいっています。しかし、信頼性向上へのニーズの高まりは、自動車の電動化の進展に再び拍車をかけています。

主要企業・市場シェア

自動車用鉛蓄電池市場は、予測期間中にアフターマーケット・セグメントが大幅なCAGRを記録し、顧客セグメントがアフターマーケット・セグメントを支配することで、主要な要因となるでしょう。これは主に、鉛蓄電池の寿命が制限される可能性があり、消耗のために交換が続くため、交換用電池の必要性が高まるためです。これは、特に発展途上国からの世界的な自動車保有台数の増加に関連して、アフターマーケット・バッテリーの必要性をさらに高めています。これに加え、改良されたスタート・ストップ・システムや様々な強化された電子機能などの高度な自動車技術が、交換用バッテリーと高品質のアフターマーケット・ソリューションに対する性能要件をさらに引き上げています。このセグメントは、消費者が安価で入手しやすいバッテリーを好むことで、さらにパワーアップしています。

このアフターマーケット・セグメントは、DIYによるバッテリー交換のトレンドを取り入れ、交換用バッテリーを簡単に入手できる流通設置型小売店やオンライン・プラットフォームの健全なネットワークによって支えられています。より優れた性能と耐久性などの技術の進歩は、アフターマーケット・セグメントでの幅広い採用につながります。さらに、自動車の電動化により、ハイブリッド車や電気自動車でも定期的な交換が必要な余分な鉛蓄電池の必要性が高まっています。バッテリーのリサイクルを促進する環境規制も、アフターマーケットオプションの魅力を高めています。全体として、このアフターマーケットセグメントは、自動車用鉛蓄電池市場の成長を自動化する最大の決定要因の1つです。

アジア太平洋地域は、自動車用鉛蓄電池市場において重要な役割を担っています。この地域の自動車産業は、都市化、経済成長、中国、インド、東南アジア諸国などの新興経済圏における可処分所得の増加によって成長しているためです。このような高い需要は、乗用車、商用車、二輪車モデルの今後数年間の増加を確実なものとし、これらはすべて、最も一般的なエネルギー貯蔵ソリューションであり、手頃な価格で信頼性が高く、最も広く適合する鉛蓄電池を必要とするからです。また、この地域には膨大な車両が存在するため、アフターマーケットでのバッテリー交換需要も高まっています。

中国はこの地域で自動車の生産拠点として台頭しており、バッテリー技術の進歩だけでなく、バッテリーのリサイクルを促進する政府の取り組みと並んで、この地域の成長コースの主要なエンジンとなっています。自動車保有台数の急激な増加により、インドではアフターマーケットでの買い替えがさらに増加し、市場の活性化につながっています。非常に高性能な鉛蓄電池は、最新の自動車のスタート・ストップ・システムの幅広い採用に加えて、成長市場の根拠となっています。アジア太平洋地域では、ハイブリッド車や電気自動車の普及が進んでおり、補助的な鉛蓄電池を利用することが多いため、新たな成長の道筋が見えてきています。このような強力な製造基盤、コスト優位性、自動車インフラへの投資の増加により、アジア太平洋地域は、この予測期間中に世界の自動車用鉛蓄電池市場のリーダーになると思われます。

2023年4月、EnerSysによるIBCSの買収は、同社の動力サービスを拡大し、英国市場でのプレゼンスを強化するための戦略的な動きです。この買収により、EnerSysは、設置、メンテナンス、修理、交換を含むバッテリー関連サービスを強化。

2023年8月、高度な低電圧バッテリーの製造とリサイクルの世界的リーダーであるClarios社は、Paragon GmbH & Co. KGaAのパワービジネスを買収します。この買収により、クラリオスのエンジニアリング能力が強化され、低電圧およびリチウムイオンプロジェクトがサポートされ、新しい低電圧アーキテクチャの開発を専門とするチームが大幅に拡大されます。

自動車用鉛蓄電池市場の主要企業は以下の通り。

Clarios (US)

EnerSys (US)

East Penn Manufacturing Company (US)

GS Yuasa International Ltd. (Japan)

Exide Industries Ltd. (India)

C&D Technologies, Inc. (US)

Camel Group Co., Ltd. (China)

Tianneng Rechargeable Battery Manufacturers (China)

Reem Batteries (Oman)

Century Batteries Indonesia (Indonesia)

Leoch International Technology Limited Inc (Singapore)

Robert Bosch LLC (US)

Stryten Energy (US)

Exide Technologies (France)

Amara Raja Energy & Mobilty Limited (India)

The Furukawa Battery Co., Ltd. (Japan)

Crown Battery (US)

Fiamm Energy Technology S.p.A. (Italy)

CSB Energy Technology Co., Ltd. (Taiwan)

Moura Accumulators SA (Brazil)

【目次】

はじめに

1

研究方法論

14

要旨

25

プレミアムインサイト

38

市場概要

56

5.1 導入 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.2 世界のマクロ経済見通し

5.3 供給/バリューチェーン分析

5.4 エコシステム/市場マップ

5.5 ポーターの5つの力分析

5.6 価格分析 主要企業の製品別平均販売価格動向 地域別平均販売価格動向 指標価格分析(自動車用鉛蓄電池の正確な価格が入手できない場合は、代替価格を提示します。)

5.7 規制情勢 規制機関、政府機関、その他の組織の規制枠組み

5.8 2024-2025年の主要会議・イベント

5.9 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.10 特許分析

5.11 技術分析 主要技術-吸収ガラスマット(AGM) 隣接技術-強化浸水型電池(EFB) 補足技術-先進鉛蓄電池

5.12 ケーススタディ

5.13 貿易分析 輸出シナリオ 輸入シナリオ

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 投資と資金調達のシナリオ

5.16 AI/GENの影響

自動車用鉛蓄電池市場、製品別

71

6.1 導入

6.2 スライ電池

6.3 マイクロハイブリッドバッテリー

6.4 補助バッテリー

自動車用鉛蓄電池市場:種類別

84

7.1 導入

7.2 洪水型バッテリー

7.3 Vrlaバッテリー

自動車用鉛蓄電池市場:エンドユーザー別

99

8.1 導入

8.2 乗用車

8.3 小型・大型商用車

8.4 二輪車

8.5 三輪車

自動車用鉛蓄電池市場:顧客セグメント別

112

9.1 導入

9.2 OEM

9.3 アフターマーケット

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5044