世界の熱インターフェース材料市場(2024 – 2029):材料別、種類別、用途別、地域別分析レポート

市場概要

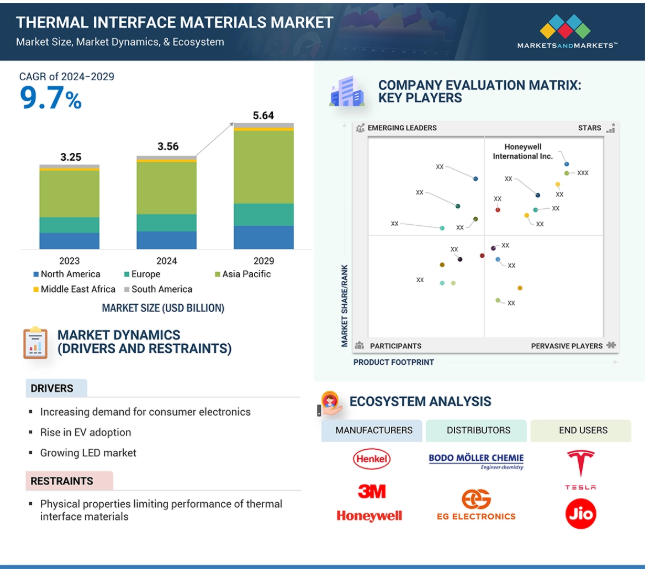

世界の熱インターフェース材料市場は、2024年の35億6000万米ドルから2029年には56億4000万米ドルに成長し、予測期間中の年平均成長率は9.7%と予測されています。この市場の成長は、コンピュータにおけるサーマルインターフェイス材料の使用の増加に起因しています。コンピュータ購入の増加により、コンピュータ部品の需要が増加しています。通信などの他の産業も、特に5Gセットアップで成長しています。

スマートフォン、タブレット、ノートパソコン、ゲーム機、ウェアラブルガジェットなどの高性能装置に対する消費者需要の高まりにより、効率的な熱管理ソリューションの需要が増加しています。最近の民生用電子機器は、より高度なプロセッサ、高密度バッテリ、電力消費の多いコンポーネントを搭載することで、よりコンパクトで多機能になっています。このような進歩により、より高い熱が発生し、管理されない場合、性能低下、部品の故障、装置寿命の低下につながります。このような課題を克服するために開発されたのが、サーマル・インターフェイス材料です。熱伝導性媒体を導入することで、熱抵抗を最小限に抑え、熱伝導を促進し、信頼性の高い効率的な装置動作を可能にします。

マイクロプロセッサー・チップでは、過去数十年間に電力密度が上昇し続けています。装置寸法の縮小傾向が続いた結果、電子回路の熱問題はますます深刻になっています。このため、電子装置が仕様どおりに動作することを保証するためには、熱管理がますます重要かつ不可欠になっています。熱管理システムは、温度を許容範囲内に維持し、最適な性能と信頼性で動作させるために、あらゆる熱伝導モードを使用することができますが、一般に、伝導性熱伝導は、熱の発生点からヒートシンクの拡張表面積に熱を拡散させるために使用される熱伝導モードです。熱界面材料は、空隙を埋めることで接触抵抗を最小化するために導入されます。熱界面材料の使用は界面を介した熱伝達を増加させますが、熱界面材料はシステムの熱抵抗の大部分を担っています。

5G技術の採用は、高速化、低遅延化、数百万台の装置を同時に接続する能力を提供するため、世界的な接続性に大きな飛躍をもたらします。産業がデジタルトランスフォーメーションを遂げる中、5Gは製造、ヘルスケア、自動車、スマートシティなど、さまざまな分野で重要なイネーブラーになりつつあります。企業は5Gを利用して、IoT(モノのインターネット)、自律走行車、遠隔ヘルスケア、AR(拡張現実)、インダストリー4.0ソリューションなどの用途を解放しています。このような5G技術の高い採用率は、5G技術対応装置の性能向上のための熱インターフェース材料の需要の増加をもたらします。

熱インターフェース材料で最適な運用コストを達成するという課題は、多数の相互依存的な要素を伴う複雑なものです。熱伝導率はコストに正比例し、効率的な熱伝導に不可欠ですが、熱伝導率が高くなると、一般的に適合性とハンドリングが損なわれます。組立工程はこのトレードオフによって複雑になり、全体的な性能は低下します。相変化温度、粘度、圧力、アウトガス、表面仕上げはすべて重要な要素です。もう一つの課題はアウトガスで、特に航空宇宙や密閉された用途では、揮発性の排出物が繊細な部品を汚染する可能性があります。しかし、低アウトガス材料は高価であり、エンドユーザーのコスト増につながります。さらに、濡れ性とギャップ充填性の適切なバランスが必要で、濡れ性の高いサーマルインターフェイス材料は熱伝導率が高い反面、故障が早く、時間の経過とともに効率が低下します。

サーマルインターフェイス材料のエコシステムには、原材料サプライヤー、メーカー、流通業者、エンドユーザーが含まれます。本レポートで検討している材料には、シリコーン、エポキシ、ポリイミドなどがあります。これらはグリース、テープ、フィルム、パッド、相変化材料の形で製造されます。さらに、エンドユーザーに直接販売されるか、顧客に販売するために代理店に販売されます。

世界の熱インターフェース材料市場は、その柔軟性と性能の優位性から、シリコーンベースの熱インターフェース材料が支配的であると予想されています。シリコーン系サーマルインターフェイス材料は、塗布が簡単で、他の材料では不可能な小さな隙間を埋めることができ、熱伝導率が非常に高いため、高温の部品から良好な熱除去が可能です。この材料の柔軟性と耐久性は、多くの用途に適しており、長持ちする性能と熱管理を提供します。

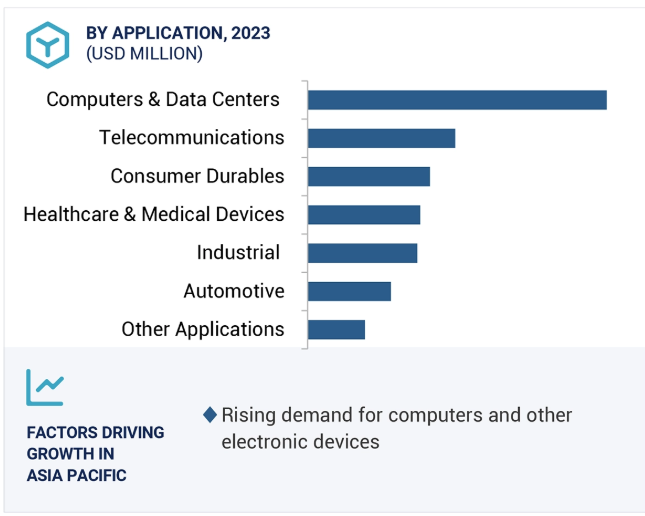

サーマルインターフェイス材料市場は、コンピューター産業により急成長しています。コンピュータの放熱を管理するサーマルインターフェイス材料の需要が急増しているのは、人々の電子装置への投資が増加しているためです。これらの材料は、熱を均一に分散させ、最大効率で動作させるために、多くのコンピュータ部品に使用されています。コンピュータ技術が進歩し、信頼性の高い熱管理の必要性がますます重要になるにつれ、この傾向は続くと予想されます。

現在、サーマルインターフェイス材料の種類別市場は、塗布のしやすさと汎用性の高さから、グリースと接着剤のセグメントが大半を占めています。グリースは簡単に塗布でき、自動塗布システムに対応し、大規模生産用に設計されています。また、メンテナンスや修理が必要な場合はグリースを取り除くことができ、柔軟性があります。しかし、接着剤は熱インターフェース材料として、また組立工程での固定材料として使用され、組立を簡素化し、部品間の信頼性の高い接合を保証します。グリースと接着剤が広く使用されているのは、上記の要因によるものです。

主要企業・市場シェア

アジア太平洋地域の熱インターフェース材料市場は、最も高い成長率が見込まれています。これは、同地域で電子装置の使用が増加していることと、政府が現地生産を促進する動きを見せていることに起因しています。このため、熱インターフェース材料の輸入に依存しないよう現地生産が奨励され、国産熱インターフェース材料の需要も増加しています。電子装置を購入する人が増え、国内生産のコストが下がれば、効率的な放熱を可能にする熱インターフェース材料の需要は増え続けるでしょう。電子装置、スマートフォン、タブレット、ノートパソコンがより手頃な価格で入手できるようになるにつれ、最適な性能と長寿命を提供する熱インターフェース材料への需要が高まっています。多くのアジア諸国では可処分所得が増加しており、消費者は優れた熱管理ソリューションを必要とする高度な電子装置を購入する余裕があります。データセンター、自動車、再生可能エネルギーなどの産業の成長も、重要な電子部品の信頼性の高い動作を保証するサーマルインターフェイス材料の需要を促進しています。

2024年11月、Parker Hannifin Corp.は、CPUやGPU、メモリモジュール、電源装置、電力変換装置、照明、自動車制御モジュールの放熱に最適なシリコーンとセラミック充填材を使用したサーマルグリースの新シリーズを発売しました。

2024年10月、ダウとカーバイスは、ダウの材料科学に関する専門知識とカーバイス独自のナノテクノロジーを組み合わせることで、熱管理ソリューションを強化する戦略的提携を発表しました。この提携は、電子機器の放熱を改善し、装置の性能と信頼性を高める次世代サーマルインターフェイス材料の創出を目的としています。

2023年6月、Henkel AG & Co. KGaAは、高衝撃性接着剤製品の製造のための新しい製造施設を立ち上げました。これにより、同社はエレクトロニクス、自動車、医療、装置製造、航空宇宙などの需要に対応し、国際市場と国内市場での供給を強化しました。

2023年2月、モメンティブはタイのラヨーンに新たな製造施設を開設し、美容・パーソナルケア、自動車、エネルギー、ヘルスケア、農業などの業界における特殊シリコンの需要増に対応します。

サーマルインターフェイス材料市場の主要プレーヤー

Honeywell International Inc. (US)

3M (US)

Henkel AG & Co. KGaA (Germany)

Parker Hannifin Corporation (US)

Dow (US)

Laird Technologies Inc. (US)

Momentive (US)

Wakefield Thermal Inc. (US)

Indium Corporation (US)

Zalman Tech Co. Ltd. (South Korea)

Arieca Inc. (US)

U-MAP Co., Ltd. (Japan)

Boston Materials (US)

Tenutec AB (Sweden)

Calogy Solutions (Canada)

NanoWired GmbH (Germany)

TCPoly, Inc. (US)

Semikron Danfoss (Germany)

Redtec Industries Pte Ltd (Singapore)

Timtronics (US)

Schlegel Electronic Materials, Inc. (US)

Thermal Grizzly (Germany)

Universal Science (UK)

Aremco Products Inc. (US)

E-SONG EMC Co., Ltd. (South Korea)

【目次】

はじめに

1

研究方法論

15

要旨

41

プレミアムインサイト

58

市場概要

64

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

業界動向

78

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析 主要企業の平均販売価格動向(材料別) 平均販売価格動向(地域別

6.3 バリューチェーン分析

6.4 エコシステム分析

6.5 技術分析主要技術-ナノ技術で強化された熱インターフェース材料-熱シミュレーションと設計ソフトウェア補完技術-3Dプリンティング-先進運転支援システム

6.6 GEN AIが熱インターフェース材料市場に与える影響

6.7 特許分析アプローチ 文書タイプ 管轄分析 上位出願者

6.8 貿易分析

6.9 2024-2025年の主要会議・イベント

6.10 規制情勢 規制機関、政府機関、その他の組織

6.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.13 ケーススタディ分析

6.14 マクロ経済見通し

6.15 投資と資金調達のシナリオ

サーマルインターフェイス材料市場、材料別 – 2029年までの予測

98

7.1 導入

7.2 シリコーン

7.3 エポキシ

7.4 ポリマイド

7.5 その他の材料

サーマルインターフェイス材料市場:種類別 2029年まで予測

105

8.1 導入

8.2 グリース・接着剤

8.3 テープ&フィルム

8.4 ギャップフィラー

8.5 金属系熱インターフェース材料

8.6 相変化材料

8.7 その他の種類別

熱インターフェース材料市場:用途別 – 2029年まで予測

125

9.1 導入

9.2 コンピュータとデータセンター

9.3 自動車

9.4 通信

9.5 産業用アプリケーション

9.6 ヘルスケアと医療装置

9.7 耐久消費財

9.8 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3372