バイオポリプロピレンの世界市場規模は2029年までにCAGR 29.0%で拡大する見通し

市場概要

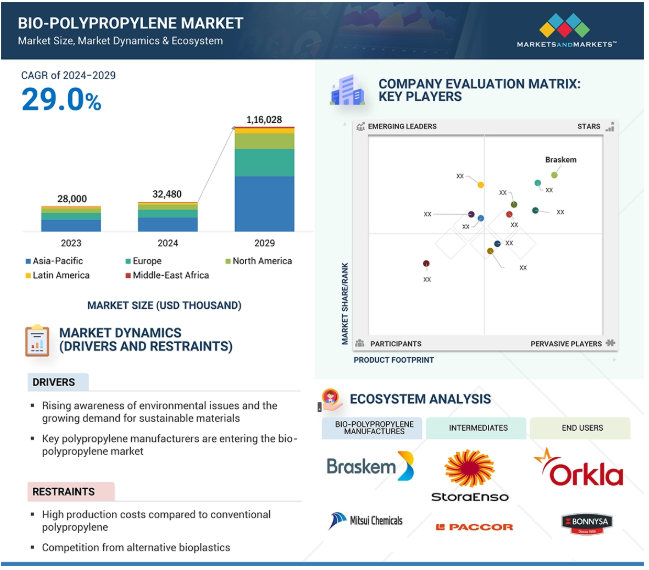

バイオポリプロピレン市場は、2024年に32,480千米ドルと推定され、2024年から2029年までの年平均成長率は29.0%で、2029年には1,16,028千米ドルに達すると予測されています。バイオポリプロピレンの世界市場は、環境意識、規制措置、技術革新により急成長しています。気候変動や公害に対する社会的不安の高まりにより、消費者や産業界は従来のプラスチックに代わる持続可能な代替品を求めるようになり、トウモロコシやサトウキビなどの旧世代の農産物から生産されるバイオポリプロピレンの需要が高まっています。プラスチック汚染の軽減は世界各国の政府にとって重要な課題であり、それに応じてプラスチック廃棄物を抑制するための厳しい規制措置が導入されています。自動車業界や包装業界では、軽量で環境に優しい素材への移行が進んでおり、これがバイオポリプロピレン市場を牽引しています。技術開発により、バイオポリプロピレンの製造工程はその特性とともに向上しています。そのため、バイオポリプロピレンは、包装、繊維、自動車部品において、従来のポリプロピレンの代替品として使用される可能性があります。

バイオポリプロピレン市場は満足のいくペースで拡大しており、その背景には消費財分野におけるバイオポリマーへの消費者の関心の高まりがあります。プラスチック汚染や気候変動の増加といった環境問題により、消費者は環境への配慮を考慮し、購入する製品に組み込まれている材料を評価し始めています。この傾向は、メーカーに従来の製品に代わる代替品を探すよう促しており、バイオポリプロピレンは有望な代替品です。バイオポリプロピレンは、トウモロコシやサトウキビなどの再生可能な資源から作られ、化石への依存度が低く、通常のプラスチックよりも二酸化炭素排出量が少ないのが特徴です。コモノマーのバイオベースの機能性に加え、バイオポリプロピレンの構造的能力により、この素材は包装、繊維、自動車分野の多くの用途に適用可能です。消費者はエコロジーに配慮した製品により多くの対価を支払うことを望んでいるため、バイオポリプロピレンの使用はさらに増加し、消費者製品業界における持続可能な生活の中核をなすものとなるでしょう。企業は、環境に優しい製品を顧客に提供するために、再生可能な製品を採用しています。

他の形態のバイオプラスチックとの競争は、バイオポリプロピレン市場の今後の成長を妨げる大きな脅威です。環境に優しい素材へのニーズの高まりから、多くの企業が従来のプラスチックの代替となる様々な種類のバイオプラスチックを生産しています。その結果、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、その他のバイオベースポリマーなど、より実用的価値の高い代替ポリマーがメーカーに提供されるようになりました。他のバイオプラスチックは、生分解性など、特定の用途における独自の特徴を持っており、通常、消費者やメーカーを魅了しています。例えば、PLAのような包装材料は、その複合性と低環境汚染性から、大量に市場に投入されています。同様に、PHAも海洋環境下で分解プロセスを経る能力により、市場で確固たる地位を獲得しつつあります。これらの代替品は、時間の経過とともにバイオポリプロピレン市場を侵食する可能性のある潜在的な代替品として残っています。

包装業界のニーズがますます高まっているため、バイオポリプロピレンの市場は拡大しています。環境に配慮することが新たなトレンドとなり、環境に優しい包装製品への需要が高まっています。再生可能資源に由来するバイオポリプロピレンは、従来の石油系プラスチックに比べて環境に優しく、様々な包装用途に使用することができます。この素材は強度と柔軟性を兼ね備えており、大半の食品を様々な力から保護することができるため、主に食品業界でチップス、飲料、果物、野菜、その他の食品の包装に使用されています。環境への影響に対する意識の高まりは、消費者の素材選択に対する意識の向上につながり、メーカーはこの文化を反映したバイオベース素材の台頭を考慮しなければなりません。ヨーロッパや北米などの国々では、事業活動の一環としてバイオベース製品の使用を奨励するプログラムがあります。また、バイオポリプロピレンは汎用性が高いため、フィルム、フラスコ、各種包装など、さまざまな形状にすることができます。バイオポリプロピレンの新たな用途を研究し、製品に実装している産業がいくつかあるため、環境に優しい包装の需要が増加し、市場は大幅に拡大すると予想されます。

生産技術の開発が遅れていることが、バイオポリプロピレン市場の大きな課題です。特に包装、消費財、自動車産業などでは持続可能な素材への需要が高まっていますが、バイオポリプロピレンの生産・商品化のペースは遅々としています。NesteやLyondellBasellのような企業は、非食用油や使用済み油脂からバイオナフサを開発しようとしていますが、生産規模が小さいのが現状です。バイオポリプロピレンの製造には、複雑な変換技術が必要であり、これらはまだ発展途上で、改善中です。発酵やガス化などの技術は、商業的に利用できるようにするために研究開発されています。バイオポリプロピレンメーカーにとって、化石燃料由来のポリプロピレンと同等のコスト競争力を持つようになることが一つの大きな課題です。バイオポリプロピレンの生産は、再生可能な原料の調達が複雑で、バイオベースの製造技術も複雑であるため、資本コストや操業コストが高くなります。このような高いコストが発生するため、バイオポリプロピレンは、既存のインフラやコスト効率を有利に利用できる化石由来のポリプロピレンの安価な価格には太刀打ちできません。バイオポリプロピレンの代替供給源が存在することと、バイオポリプロピレンの生産技術の開発が遅れていることが、バイオポリプロピレン市場の課題となっています。

主要企業・市場シェア

バイオポリプロピレン市場のエコシステムは、Neste、Cargill、Avebeなどの原料メーカー/販売業者から構成され、Braskem、三井化学、SABICなどのバイオポリプロピレンメーカーに食用・非食用油、砂糖、でんぷんなどの原料を供給しています。PACCORやStora Ensoなどの中間体は、バイオポリプロピレンの性能をパッケージング、自動車部品、テキスタイルなどで向上させ、Orkla、Bonnysa、マツダなどのエンドユーザーに販売します。

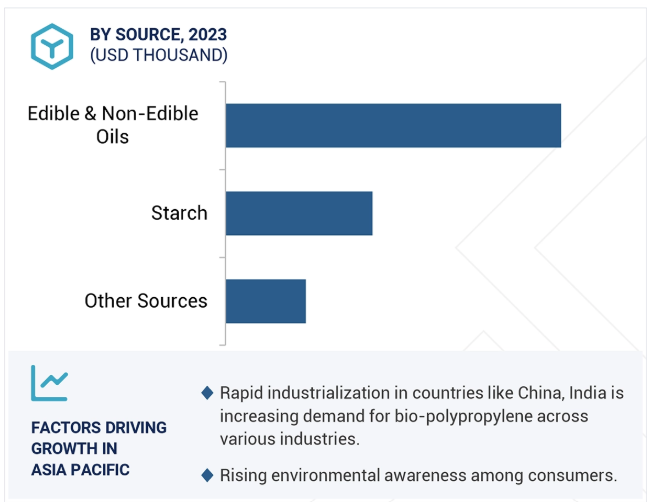

バイオポリプロピレン市場においてCAGRが最も高いと予測されるのはデンプン分野です。トウモロコシ、ジャガイモ、小麦のような高度に栽培された種に由来するデンプンは、低コストで容易に入手できるため、生産コストを削減し、環境に優しい材料を使用したいと考えるメーカーにとって非常に魅力的です。澱粉ベースのバイオポリプロピレンは、環境に対する関心の高まりと、バイオベース製品に対する消費者の関心の高まりから、プラスチック汚染を削減するための有望な代替材料のひとつです。その柔軟性は、食品包装、自動車、消費財など多くの産業分野に応用できるため、現在の高い市場魅力につながっています。さらに、加工技術の開発により、でんぷんを原料とするバイオポリプロピレンの大規模かつ効率的な生産が容易になり、従来のセルロース系ポリプロピレンと比較して、バイオポリプロピレンの競争力が高まっています。産業界による持続可能性対策への取り組みが拡大し、規制当局からの圧力が高まるにつれて」、バイオベース製品の使用は大幅に増加すると予想されます。このため、バイオポリプロピレン市場の成長の主な促進要因として、従来のバイオベース製品に代わる持続可能な代替品であり、技術革新の触媒として機能するデンプンセグメントが位置づけられています。

バイオポリプロピレン市場の用途別年平均成長率が最も高いのはフィルム分野で、これは消費者や商業施設の環境意識の高まりによる持続可能なパッケージング・ソリューションに対する需要の増加によるものです。バイオポリプロピレンフィルムは、優れた機械的特性、高い引張強度、柔軟性、湿気や汚染物質への耐性を持っているため、魅力的な選択肢です。これらの特徴から、耐久性と製品保護が求められる食品ラップやパウチなどの包装形態に適しています。バイオポリプロピレンフィルムは、厚み、透明度、印刷適性などのカスタマイズが可能なため、汎用性が高く、メーカーは多様な市場要件や消費者の嗜好に対応することができます。プラスチック廃棄物に関する国際的な規制圧力が高まるにつれ、使い捨てプラスチックの禁止や生分解性の促進を求める声が高まり、企業は環境への影響を低減するためにバイオベースの代替品を求めるようになっています。バイオポリプロピレンフィルムの製造効率とスケーラビリティを向上させ、従来の石油由来プラスチックに追いつくためには、製造技術の進歩も欠かせません。これらの進歩は、製造コストの削減だけでなく、バイオポリプロピレンフィルムの全体的な持続可能性を高めることにもつながります。

バイオポリプロピレンパッケージング分野は、他のエンドユーザー別産業の中で最も高いCAGRを示すと予想されます。バイオポリプロピレンは、サトウキビ、トウモロコシ、その他のバイオマスなどの再生可能資源から得られるもので、従来の石油系ポリプロピレンに代わる有望な素材です。この素材は軽量で耐久性に優れ、リサイクル可能なため、食品容器、フィルム、キャップ、軟包装など、さまざまな包装用途に最適です。食品・飲料分野は主要な消費者であり、企業は持続可能性を追求し、厳しい環境基準を満たすよう設計された製品に消費者が求めるものに合致させるため、バイオベースの素材を幅広く使用しています。バイオポリプロピレンは、耐湿性、バリア性、包装製品の鮮度と安全性を保証できる理想的な材料であり、食品・飲料分野にとって非常に重要です。さらに、バイオポリプロピレンは現在の製造技術に適合しているため、インフラに最小限の変更を加えるだけで簡単に組み込むことができます。重合方法の改善や材料特性の向上など、バイオポリプロピレンの製造に関する技術の進歩は、包装への利用を促進しています。さらに、政府が提供するバイオベース材料への優遇措置や補助金が、企業の持続可能性と相まって、この分野におけるバイオポリプロピレンの需要を生み出しています。

アジア太平洋市場は、経済発展、工業化、持続可能性に対する意識の高まりにより、バイオポリプロピレンが最も急速に成長している地域です。中国、インド、日本を含む主要国では、包装、自動車、消費財などさまざまな分野で高い需要があり、バイオベースの材料利用が進んでいます。急速な都市化と人口の増加により、包装資材の消費量は増加しており、バイオポリプロピレンは従来のプラスチックに代わる環境に優しいソリューションです。再生可能な素材や生分解性素材の使用を奨励する政府のプログラムが、バイオポリプロピレンへのシフトを後押ししています。各国は、バイオベースの生産を促進し、化石燃料ベースのポリマーへの依存を減らすための政策を策定しています。アジア太平洋地域は農業経済が堅調なため、サトウキビやトウモロコシなどのバイオマス原料を安定的に供給することができ、バイオポリプロピレンの大規模生産を支えています。重合技術の技術的進歩とバイオポリマー生産インフラの拡大が、生産能力とコスト効率を押し上げています。バイオポリプロピレンの製造は、環境に優しい製品を求める消費者の要望や環境規制の要件に応えるため、アジア太平洋地域の自動車および包装分野でますます普及しています。

2024年1月、INEOSのバイオベース高密度ポリエチレン(HDPE)は、フランスのガス事業者GRDFがクレルモンフェランに設置した、世界初の完全持続可能なガスパイプラインの製造に使用されました。この先駆的なパイプラインは、木材加工残渣から製造され、従来の化石由来ポリマーよりもカーボンフットプリントがはるかに低く、ISCC認証を取得しています。

2023年12月、LyondellBasell社とピジョン・シンガポール社は、ピジョンが100%バージンのポリプロピレン樹脂の使用から脱却する一環として、サーキュレンリニューポリマーを介護用ボトルに採用することで提携。

2023年11月、SABICとCJ CheilJedangは、世界で初めて再生可能なポリプロピレン樹脂を25%使用したインスタントご飯用のお茶碗を共同開発しました。このお茶碗はCJ CheilJedangのHetbahnブランドの一部で、SABICのTRUCIRCLEポートフォリオである、食糧生産と競合しない第二世代原料由来の再生可能認定ポリマーを使用しています。

2023年8月、Neste社、LyondellBasell社、Biofibre社、Naftex社は、建設分野で使用する天然繊維で強化したバイオベースポリマーを共同開発しました。このパートナーシップは、建設用途において従来の化石由来プラスチックに代わる持続可能な材料を開発することを目的としています。

バイオポリプロピレン市場の主要企業は以下の通り。

Braskem (Brazil)

LyondellBasell Industries N.V. (Netherlands)

Mitsui Chemicals, Inc. (Japan)

FKuR (Germany)

CITRONIQ, LLC. (US)

Borealis AG. (Austria)

SABIC (Saudi Arabia)

TotalEnergies (France)

Borouge (UAE)

Beaulieu International Group (Belgium)

INEOS (UK)

ORLEN Group (Poland)

Iwatani Corporation (Japan)

Mitsubishi Chemical Group Corporation (Japan)

Avient Corporation (US)

【目次】

はじめに

1

研究方法論

15

要旨

34

プレミアムインサイト

55

市場概要

76

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争の程度

5.4 マクロ経済見通し

5.5 エコシステム:バイオポリプロピレン市場

5.6 価格分析主要企業の平均販売価格動向(エンドユーザー別)平均販売価格動向(地域別

5.7 バリューチェーン分析

5.8 サプライチェーン分析

5.9 貿易分析

5.10 技術分析 主要技術- 生物化学(発酵)- 熱化学(ガス化) 補助技術- エタノール・プロピレン(ETP)プロセス

5.11 バイオポリプロピレン市場におけるAI/GENAIの影響

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 特許分析

5.14 規制情勢 バイオポリプロピレン市場における規制機関、政府機関、その他団体の規制

5.15 2024-2025年の主要会議・イベント

5.16 ケーススタディ分析

5.17 顧客に影響を与えるトレンドと混乱

5.18 投資と資金調達のシナリオ

バイオポリプロピレン市場、供給源別

88

6.1 食用・非食用油

6.2 澱粉

6.3 その他の原料

バイオポリプロピレン市場:用途別

97

7.1 射出成形

7.2 繊維

7.3 フィルム

7.4 その他の用途

バイオポリプロピレン市場:エンドユーザー別

113

8.1 建設

8.2 自動車

8.3 消費財

8.4 包装

8.5 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9281