アメリカのジェネリック注射剤医薬品受託製造市場レポート(~2030年):がん、免疫、その他

市場概要

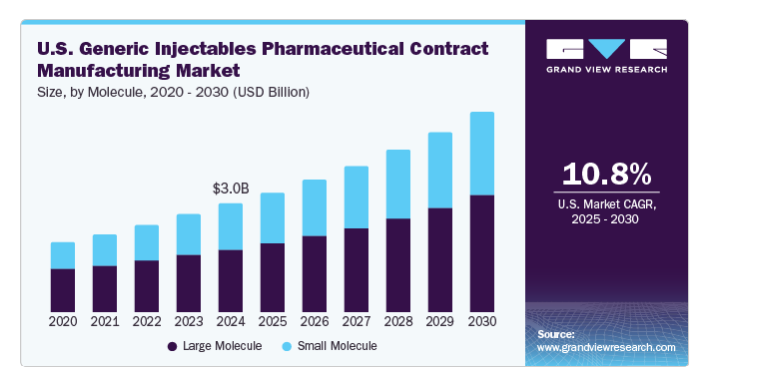

アメリカのジェネリック注射剤医薬品受託製造市場規模は2024年に30億米ドルと推定され、2025年から2030年までの年平均成長率は10.8%と予測されています。同市場の成長は、ブロックバスター医薬品の特許切れの頻度の上昇、規制経路の合理化、ジェネリック医薬品の低コスト化、ジェネリック注射剤CDMOに参入する市場プレイヤーの増加などに起因しています。現在、市場成長を後押ししている主な要因の1つは、注射薬の特許保護が切れる頻度が高まっていることです。例えば、2023年7月にサノフィの大ヒット薬モゾビルの特許が切れ、プレリキサフォーのジェネリック医薬品が登場することになりました。

さらに、製薬企業によるアウトソーシングの拡大、医薬品不足の深刻化、がんや加齢性疾患の有病率の上昇、アメリカにおける新規施設への投資・拡張の増加が、市場の成長を促す主な要因のひとつです。また、中小規模の製薬会社では、研究・開発・製造のニーズを外部のサービス・プロバイダーに依存する傾向が強まっており、アウトソーシングの増加傾向に拍車がかかり、ジェネリック注射剤の医薬品受託製造の拡大機会が生まれています。同様に、新たな研究開発活動やジェネリック注射剤の創薬動向も市場を牽引すると予想されます。さらに、注射剤の製造と供給は専門性が高く、資本集約的です。注射剤には専用の製造ラインが必要で、そのコストは約3,000万~3,500万米ドルです。したがって、上記の要因により、ジェネリック注射剤の受託製造が支持を集めており、市場の成長を促進しています。

COVID-19パンデミックは、ジェネリック注射剤の分野を含む製薬業界に大きな影響を与えました。その結果、ジェネリック注射剤の製造工程が影響を受け、COVID-19治療用の注射剤を除く注射剤の供給不足が発生する可能性があります。さらに、アメリカの規制機関はCOVID-19治療用の医薬品や医療用具の審査を優先せざるを得ず、新しいジェネリック注射剤の承認がさらに遅れました。さらに、パンデミック後、製薬業界は2030年までに特許の崖に達すると予想され、2023年時点で約200の分子が独占権を失い、100以上のバイオシミラーが開発中です。ジェネリック原薬メーカーにとっては、複雑で高収益を生み出す原薬を含むがん領域の60以上の分子を含むジェネリック原薬製造の機会がさらに生まれます。

主要企業・市場シェア

アメリカでジェネリック注射剤の医薬品受託製造を行う主要企業には、Hikma Pharmaceuticals PLC、Pfizer Inc.、Fresenius Kabi、Jubilant Pharma Limited、Baxterなどがあります。ジェネリック注射剤の需要増に対応するために製造施設を拡張しているこれらの企業の存在感が高まっていることが、市場の成長を促進する可能性が高いです。

分子セグメント別に見ると、市場は低分子と高分子に分類されます。2024年には、高分子セグメントが市場を支配し、58.02%の売上シェアを占めました。さらに、ジェネリック注射剤に特化した受託製造は製薬企業にいくつかのメリットをもたらし、採用拡大につながります。製造に特化した企業との提携の利点には、開発プロセスの合理化、製造の柔軟性の向上、専門知識のさらなる提供、社内リソースへの依存度の低下などがあります。さらに、バイオシミラーを含む製品上市の増加は、このセグメントの成長を支える顕著な要因の1つです。例えば、アムジェン社は2023年1月、ヒュミラのバイオシミラーであるAMJEVITAをアメリカで発売すると発表しました。AMJEVITAはFDA(米国食品医薬品局)の承認を取得したヒュミラの最初のジェネリック医薬品です。したがって、前述の要因が同分野の成長をサポートすると予想されます。

低分子セグメントは予測期間中にCAGR 10.40%を記録する見込みです。低分子ベースの注射薬は、がん、血液疾患、感染症、心血管疾患など、幅広い疾患の治療において不可欠な位置を占め続けています。同分野の成長は、新技術の絶え間ない開発、がん、血液疾患、感染症、心血管疾患などの負担の増加、アメリカ市場全体における技術革新と新しいジェネリック医薬品の上市の増加に起因しています。このような要因が同分野の成長を促進すると予想されます。

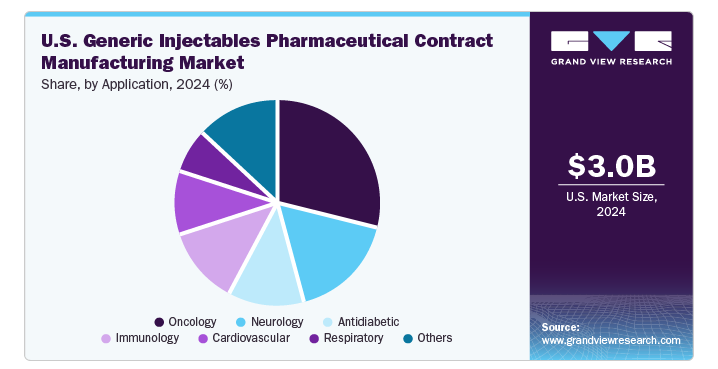

用途別では、がん、免疫、抗糖尿病、神経、循環器、呼吸器、その他に分類されます。2024年には、がん領域が29.42%の売上シェアを占め、市場を支配しました。この成長は、ジェネリック医薬品の上市が増加していること、抗がん剤治療用のジェネリック注射剤の開発に注力するCMOが増加していることに起因しています。さらに、抗がん剤治療用のジェネリック医薬品の開発パイプラインが充実しており、数多くのジェネリック医薬品が市場に投入される予定です。さらに、がん治療におけるジェネリック注射剤の広範な使用により、参照用注射剤の有効性と安全性が確保されつつあることが、同分野の成長に拍車をかけています。

例えば、Lancet Oncology誌によると、2007年から2020年までにアメリカ食品医薬品局(FDA)が承認したがん領域のバイオシミラーは16品目。この数は予測期間中も増加し続けると予想され、このセグメントの拡大に寄与しています。さらに、この疾患の有病率の高まりは、抗がん剤治療薬のバイオシミラーの簡略新薬承認申請(ANDA)に関する研究開発活動をさらに後押ししています。

神経分野は、予測期間中に最も速いCAGR 11.64%を記録すると予測されています。これは主に、いくつかの神経疾患を治療するためのバイオシミラーの需要が増加しているためです。さらに、大規模な受託製造企業が神経学に基づくバイオシミラーの開発に注力しており、それがこのセグメントの成長を支えています。例えば、2023年4月、Teva PharmaceuticalsとMedinCellは、成人の統合失調症治療薬としてUZEDY(リスペリドン)徐放性注射懸濁液がアメリカFDAから承認されたと発表しました。また、アルツハイマー病やパーキンソン病などの神経疾患の罹患率は過去10年間で着実に増加しており、これがこのセグメントの成長をさらに後押しすると予想されています。

アメリカ市場で事業を展開する主要企業は、提携、合併、買収などの組織内戦略的イニシアチブを採用しています。企業が採用する戦略は、市場でのプレゼンスと収益を高め、競争力を獲得するためのM&A/ジョイントベンチャー合併、サービス開始、提携&契約、事業拡大などです。したがって、無機的な戦略的イニシアチブの採用の増加は、市場全体で動作する著名なプレーヤーの市場シェアを高めることが大いに期待されています。例えば、2023年3月、バイオ医薬品をベースとする受託製造業者であるPCIファーマサービスは、アメリカ・イリノイ州ロックフォードにある無菌注射剤施設の拡張に5,000万米ドルを投資する意向を発表しました。この注射剤はノキサフィルのジェネリック医薬品で、小児および成人の真菌感染症の治療と予防に使用できます。ポサコナゾール注射剤は、30種類以上の抗感染症分子を有する当社の製品ポートフォリオに新たに加わったもので、アメリカ市場で入手可能です。

アメリカの主なジェネリック注射剤医薬品受託製造企業

Hikma Pharmaceuticals PLC

Pfizer Inc.

Fresenius Kabi

Sandoz AG

Jubilant Pharma Limited

Baxter

PCI Pharma Services

Gland Pharma Limited (USA)

Dr.Reddy’s Laboratories Ltd.

Grand River Aseptic Manufacturing

2024年7月、酢酸ナトリウム注射液がHikma Pharmaceuticals PLCからアメリカ市場で発売されました。40mEq/20mLバイアル製剤で、アメリカFDAより競争的後発医薬品(ジェネリック医薬品)の指定を受け、180日間の独占的競争的後発医薬品(ジェネリック医薬品)の使用が可能になりました。

2024年4月、バクスター・インターナショナル・インクは、アメリカ市場で5つの注射剤を発売し、医薬品ポートフォリオの拡充に言及しました。新製品はバソプレシン0.9%塩化ナトリウム注射液、ノルエピネフリン酒石酸塩5%ブドウ糖注射液、バンコマイシン注射液、レガデノソン注射液プレフィルドシリンジ、ロピバカイン塩酸塩注射液など。

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、アメリカのジェネリック注射剤医薬品受託製造市場を分子と用途別に分類しています:

分子の展望(売上高、百万米ドル、2018年~2030年)

低分子

大型分子

用途別展望(売上高、百万米ドル、2018年~2030年)

腫瘍学

免疫学

抗糖尿病

神経学

心血管

呼吸器

その他

【目次】

第1章 調査方法 調査方法と調査範囲

1.1. 市場セグメンテーションと調査範囲

1.2. セグメントの定義

1.2.1. 分子

1.2.2. 用途

1.3. 地域範囲

1.4. 推定と予測タイムライン

1.5. 調査方法

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデルの詳細

1.9.1. 商品フロー分析

1.9.2. 親市場分析

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメント・スナップショット

2.3. 競合環境スナップショット

第3章. アメリカのジェネリック注射剤医薬品受託製造市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. ブロックバスター医薬品の特許切れ頻度の増加

3.2.1.2. 規制経路の合理化とジェネリック医薬品の低コスト化

3.2.1.3. ジェネリック注射剤分野でのCDMOの浸透拡大

3.2.2. 市場阻害要因分析

3.2.2.1. 代替療法の存在

3.2.2.2. アウトソーシング時のコンプライアンス問題

3.3. アメリカのジェネリック注射剤医薬品受託製造市場分析ツール

3.3.1. 業界分析 – ポーターの分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. アメリカのジェネリック注射剤医薬品受託製造市場 分子推計とトレンド分析

4.1. アメリカのジェネリック注射剤医薬品受託製造市場:分子別 セグメントダッシュボード

4.2. アメリカのジェネリック注射剤医薬品受託製造市場:分子別 動向分析

4.3. アメリカのジェネリック注射剤医薬品受託製造市場の推計と予測(分子別、2018年〜2030年

4.3.1. 低分子

4.3.1.1. 低分子市場、2018〜2030年(百万米ドル)

4.3.2. 大型分子

4.3.2.1. 大型分子市場、2018~2030年(百万米ドル)

第5章 米国ジェネリック注射剤市場 アメリカのジェネリック注射剤医薬品受託製造市場 用途別推定と動向分析

5.1. アメリカのジェネリック注射剤医薬品受託製造市場:用途別 セグメントダッシュボード

5.2. アメリカのジェネリック注射剤医薬品受託製造市場:用途別 動向分析

5.3. アメリカのジェネリック注射剤医薬品受託製造市場の予測・用途別:2018年〜2030年

5.3.1. がん領域

5.3.1.1. がん領域市場、2018年〜2030年(百万米ドル)

5.3.2. 免疫学

5.3.2.1. 免疫学市場、2018〜2030年(百万米ドル)

5.3.3. 抗糖尿病薬

5.3.3.1. 抗糖尿病市場、2018〜2030年(百万米ドル)

5.3.4. 神経領域

5.3.4.1. 神経市場、2018〜2030年(百万米ドル)

5.3.5. 心血管

5.3.5.1. 心血管市場、2018〜2030年(百万米ドル)

5.3.6. 呼吸器

5.3.6.1. 呼吸器市場、2018〜2030年(百万米ドル)

5.3.7. その他

5.3.7.1. その他市場、2018〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-125-2