北米の獣医腫瘍学市場規模/シェア/動向分析レポート:動物別、治療法別、癌別、国別(~2030年)

市場概要

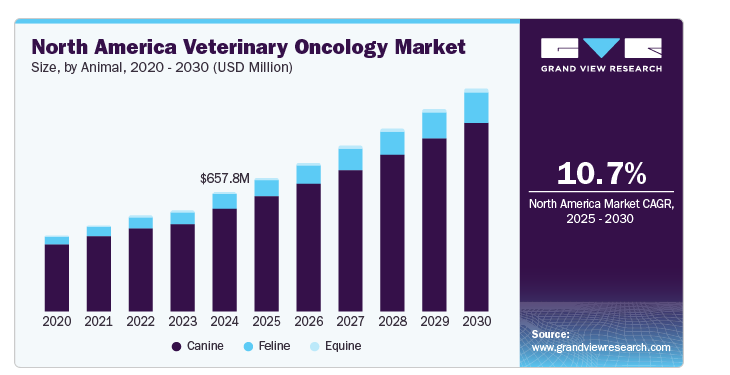

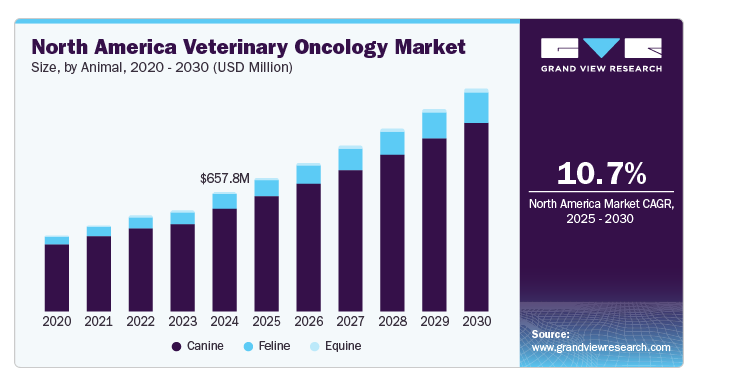

北米の獣医腫瘍学市場規模は2024年に6億5,778万米ドルと推定され、2025年から2030年にかけてCAGR 10.70%で成長すると予測されています。治療オプションとしての動物用がん治療薬の採用の増加と、ペット人口におけるがん罹患率の上昇が、今後数年間の市場成長の原動力になると予想されます。ペット医療に対する飼い主の支払い意欲の高まりと、動物用がん治療に対する政府の取り組みが主な市場促進要因です。

ペットにおける様々な腫瘍療法の安全性と有効性を調査する獣医臨床試験の数が増加していることも、市場の成長にさらに貢献しています。さらに、コンパニオンアニマルの癌に対する標的療法の研究開発のための戦略的イニシアチブの増加が、市場の成長を後押ししています。例えば、2024年1月、モリス動物財団は、犬のがん治療の進展に焦点を当てた8つの新しい研究プロジェクトに助成金を授与しました。これらの研究は、リンパ腫検出のための分子ツール、免疫細胞療法、膀胱癌治療のための予測検査など、犬の癌の様々な側面を探求するものです。この研究は、犬と人間の両方における理解、診断、治療を強化することを目的としています。

さらに、ペット保険加入の増加は、ペットの飼い主の経済的障壁を軽減することで、北米の獣医腫瘍学産業の成長を促進しています。このような保険適用の増加は、高度な癌治療や診断へのアクセスを容易にし、獣医腫瘍学サービスの需要を押し上げます。AVMAによると、ペットの飼い主は、ペットの医療に関する費用を管理するためにペット保険を利用するようになってきています。例えば、北米ペット健康保険協会(NAPHIA)は、アメリカのペット保険市場は2023年に約32億ドルに達したと述べています。2023年末までに、アメリカで保険に加入したペットの数は約570万匹に達し、2022年と比較して17%増加しました。カリフォルニア州、ニューヨーク州、フロリダ州は、保険に加入しているペットの数が最も多い州として特定されました。

市場は、犬のがん治療に対する企業の投資の増加により成長すると予想されています。各企業は、ライセンス供与、研究開発提携、事業拡大などの戦略を実施し、犬のがん治療における製品ポートフォリオを充実させています。例えば、2023年7月、アーデントアニマルヘルス社はFidoCure社と提携し、後者のゲノム検査と精密医療プラットフォームを活用することで、動物医療における腫瘍学イノベーションへのアクセスを拡大しました。このような拡大努力と包括的なペットケアを提供する必要性が、予測期間中の市場成長を促進すると思われます。

同市場は、小規模から大規模の市場プレーヤーが複数存在するため、断片化され競争が激しい。プレーヤーは、M&A、パートナーシップ、提携を通じて、がんと闘うための新しい治療法をペットに提供することに積極的に関与しています。例えば、2024年8月、アクストン・バイオサイエンシズとパデュー大学は、犬の癌を治療する抗cPD-L1モノクローナル抗体の開発で提携しました。アクストンはこの抗体のライセンス供与と製造を行い、間もなく臨床試験を開始する予定です。

北米の獣医がん市場は、免疫療法、標的療法、精密医療の進歩によって特徴づけられるように、非常に革新的です。企業は、新規治療ソリューション、診断ツール、個別化療法を開発するための研究開発に多額の投資を行っており、ペットのがん治療の効果と範囲を大幅に向上させています。同様に、大学もペットのがん治療の研究開発に取り組んでいます。例えば、2024年3月にイェール大学が開発したがんワクチンは、犬の治療に有効であることが実証され、生存率の向上と腫瘍の縮小につながりました。骨肉腫に罹患した11歳のゴールデンレトリバー、ハンターは、この新しい治療を受けて2年間癌を発症していません。

北米市場では、技術革新と市場拡大の必要性からM&Aが盛んに行われています。企業は、研究能力の強化、製品提供の拡大、市場での地位固めのために、頻繁にM&Aを行っています。

市場における規制は、厳格な承認プロセスや安全基準を実施することにより、製品開発や市場参入に影響を与えます。これらの規制は、新しい治療法や療法の有効性と安全性を確保し、技術革新の状況を形成し、市場の成長ペースに影響を与えます。

代替療法やホリスティック療法など、北米市場における製品の代替は、ペットの飼い主に新たな選択肢を提供することで、市場の成長に影響を与える可能性があります。このような代替製品は、競争と技術革新を促進するだけでなく、ペットのケアに多様なアプローチを提供することで、従来の治療方法に挑戦する可能性があります。

北米市場の地域的拡大は、インフラやパートナーシップへの投資の増加により、高度ながん治療がより広く利用できるようになることが原動力となっています。腫瘍学に特化したサービスに対する需要の高まりと、さまざまな地域での獣医診療の拡大が、市場の地域的成長に寄与しています。

動物の種類別では、市場はイヌ、ネコ、ウマの各セグメントに分類されます。2024年の市場はイヌセグメントが86.25%のシェアで支配的。イヌのがん罹患率の上昇、獣医がん研究開発への投資の増加、獣医医療費の増大が市場成長の原動力になると予想されます。癌に対する効率的で最先端の治療法に対する需要は、犬の癌の罹患率の増加とともに増加し、セグメントの成長を促進すると予想されます。例えば、2024年に米国国立がん研究所は、毎年600万頭以上のイヌががんと診断され、中年期以降のイヌの主な死亡原因となっていると報告しています。したがって、犬のがん罹患率の増加により、治療に対するニーズは増加し続け、同分野の成長を牽引することになります。

ネコのセグメントは、ネコの人口の増加、がんの有病率、効果的な治療の必要性により、予測期間中のCAGRが12.38%となり、最も急成長するセグメントとなる見込みです。例えば、American Pet Products Associationによると、2024年にはアメリカのおよそ4,000万世帯がネコを飼っており、若い世代、特にミレニアル世代がネコを飼う傾向が高いとのことです。また、COVID-19が発生した数ヵ月後には、猫関連の獣医への受診が劇的に増加しました。世界小動物獣医師会(WSAVA)によると、猫の5匹に1匹は生涯を通じてがんにかかりやすい。推定によると、市場成長の原動力は、飼い猫の増加、罹患率の上昇、動物病院を訪れる頻度の増加です。

治療法別では、外科手術が2024年に36.09%と最大の市場シェアを占めています。手術が最も効果的なのは、重要な構造を脅かすことなく完全に切除できる腫瘍で、腫瘍がまだ体の他の部分に広がっていない場合です。悪性腫瘍の場合、手術が最初のステップになることがよくあります。腫瘍の悪性度が低く、局所転移や遠隔転移の徴候がない場合、悪性がんの手術は寛解の達成に役立つ可能性があります。手術が成功すれば、追加治療の必要はなく、がんが再発することもありません。ペットの治療のために外科手術が行われるケースが増加していることや、これらの手術の技術的進歩が市場の成長に寄与しています。しかし、外科的治療は腫瘍を部分的または完全に取り除くことができますが、ペットには多少の痛みや不快感があり、飼い主による外科手術の採用が制限される可能性があります。このことは、予測期間中、この市場セグメントの成長を妨げると予想されます。さらに、ペットの集団に対する手術を含む研究プロジェクトが増加しており、これが市場の拡大をさらに後押ししています。

免疫療法分野は予測期間中に最も速いCAGRで成長すると推定されます。免疫療法は、癌に対する身体の免疫反応を強化する、腫瘍治療における最も有望な最近の開発の一つと考えられています。動物の健康研究を専門とするいくつかの非営利団体は、新しい治療オプションを市場にもたらすための研究を後援しています。例えば、ミネソタ大学は2023年1月、骨肉腫に苦しむ大型犬のための新規免疫治療薬の研究開発のため、モリス動物財団から資金援助を受けています。骨肉腫は致命的な骨癌です。このように、動物腫瘍学のための免疫療法の研究開発に取り組む企業も市場の拡大に貢献しています。さらに、免疫療法の臨床試験を専門に実施する獣医師の増加や、犬の腫瘍学臨床試験への投資の増加により、市場は拡大しています。例えば、2024年5月、Petco Loveは5月のペットがんキャンペーンに100万ドルを追加投資しました。同様に、2010年以来、全米の非営利団体Petco LoveとBlue Buffaloは、Supporting Pets in Their Fight Against Cancerというキャンペーンを毎年行っており、総投資額は2,000万ドルに達しています。

がん別では、犬の皮膚がんで最も多い肥満細胞腫の有病率の高さから、皮膚がん分野が2024年に39.01%の最大シェアを占めます。肥満細胞腫やその他の皮膚がんはペットに多く、効果的な治療法や診断法に対する需要の高まりにつながっています。さらに、標的療法や免疫療法に対する意識の高まりや進歩が、効果的な治療法に対する需要の拡大を後押ししています。

その他のセグメントは予測期間中最も速いCAGRで成長する見込みです。腺癌の罹患率の増加が、予測期間中の同分野の成長を牽引する見込みです。2024年9月にSpringer Natureが発表したデータによると、アポクリン腺肛門嚢腺がん(AGASACA)は犬の肛門嚢を冒す非常に一般的な腫瘍です。転移は一般的で、47~96%の犬がリンパ節転移を認めます。さらに、官民の利害関係者による取り組みが、このセグメントの成長に貢献すると期待されています。例えば、2021年5月、世界小動物獣医協会は、世界的な獣医腫瘍学診療ガイドラインを作成するためにWSAVA腫瘍学ワーキンググループ(WOW)を設立しました。これにより、ペットの癌について飼い主を教育し、獣医師が治療基準を改善できるようになります。

北米の獣医腫瘍学市場は、獣医がん治療センターの増加とペットのがん管理のための高度な治療の利用可能性によって牽引されています。例えば、2024年5月、ケモテックのアニマルケアは、オタワのクリニックから37,000ドルの初期注文を獲得し、カナダでTSEがん治療技術を発売しました。この注文は、電気的安全性試験が成功するかどうかにかかっており、3~6週間で完了する予定です。これはケモテックが北米での商業化に向けた第一歩を踏み出したことを意味し、需要の拡大に応じて販売部隊を拡大する計画です。

さらに、北米では、ペットのがんに対する精密医療治療へのアクセスを向上させるための主要企業による戦略的イニシアチブの高まりが、同地域のがん医療需要を後押ししています。例えば、2023年7月、アーデントとファイドキュアは、動物医療市場における腫瘍学イノベーションへのアクセスを増加させるための変革的パートナーシップを締結しました。この提携は、各社の強みを活かして科学を発展させ、より多くの動物が最先端の精密医療を受けられるようにし、北米の動物用腫瘍学業界のイノベーションを促進するものです。

アメリカの動物用腫瘍学市場は、2024年に北米地域で89.02%の最大シェアを占めました。これは、ペットの健康への関心が高まっていること、複数の主要なペット用医薬品製造企業が存在すること、革新的なペットケアの選択肢が急速に採用されていることに起因しています。さらに、ペットの腫瘍学に対する政府助成金の増加や、獣医腫瘍学で定評のある市場プレイヤーの存在は、市場の成長をさらに促進すると予想されます。

主要企業・市場シェア

主要企業間のパートナーシップの増加がアメリカ市場の成長を促進しています。これらのパートナーシップは、革新的な癌治療の研究、開発、流通を強化し、コンパニオンアニマルへのアクセスと転帰を改善します。例えば、2023年4月、Torigen PharmaceuticalsはVeterinary Management Groups (VMG)と提携し、2,000以上のクリニックに実験的なペット用自己がん免疫療法へのアクセスを提供しました。この契約は、コンパニオンアニマルのための革新的ながん治療の利用可能性をアメリカ全土に拡大し、獣医師に高度な治療オプションを提供することを目的としています。

カナダの獣医腫瘍学市場は、ペットのがん罹患率の増加、ペット保険の普及、動物ケアの改善に重点を置く規制当局の存在、動物に特化したセンターの存在によって牽引されています。例えば、2023年7月、Thrive Pet HealthcareとFidocureは、ペットの腫瘍学治療を強化するために戦略的パートナーシップを締結しました。スライブ・ペット・ヘルスケアは2022年の提携開始以来、フィドキュアのプレシジョン・メディシン・プラットフォームを200例以上のイヌのがんに使用しています。国内におけるこの種の合弁事業は、動物と人間の両方に包括的ながん治療を提供することに重点を置いており、市場の成長を促進しています。

さらに、国内の獣医大学、教育病院、民間の獣医専門診療所間の連携が強まっていることから、いくつかの著名な医療機関でかなりのがん研究が行われています。例えば、NIH-NCIがん研究センターの比較腫瘍学プログラムによって運営されている比較腫瘍学試験コンソーシアム(COTC)は、がんに罹患した犬を対象とした臨床試験を開発・実施し、可能性のある医薬品を評価することに努めています。ペットのがん調査のための臨床試験を実施するこのような新しい取り組みが、市場の成長に寄与しています。

北米の動物用腫瘍学業界は非常に細分化され、競争が激しく、数多くの大小の企業がペットのための新しいがん治療法を積極的に提供しています。各社は、革新的な治療法、診断ツール、獣医師や研究者との共同研究に重点を置きながら、合併、買収、提携を駆使して研究開発を進めています。市場は、免疫療法、標的療法、精密医療における進歩が牽引しており、がん診断の増加により、効果的な治療法に対する需要の増加が見込まれています。

北米の動物用腫瘍学の主要企業

Elanco

Boehringer Ingelheim International GmbH

Zoetis

Elekta AB

PetCure Oncology

Accuray Incorporated

Varian Medical Systems, Inc. (parent company: Siemens Healthineers)

Virbac

Merck & Co., Inc.

Dechra Pharmaceuticals PLC

NovaVive Inc.

Ardent Animal Health, LLC (A BreakthrU Company)

2024年4月、エライアス・アニマルヘルス社は、犬の骨肉腫に対する米国農務省認可の養子細胞療法であるエライアスがん免疫療法(ECI)の商業化に向け、カンザス州レネクサの施設を拡張しました。また、製造と製品開発を支援するため、シリーズAで1,000万ドルの資金を募集しています。

2023年10月、メルクアニマルヘルスは、犬の肥満細胞腫とメラノーマの治療用の新規イヌ化モノクローナル抗体であるギルベトマブの発売を発表しました。このチェックポイント阻害剤は、最近米国農務省から条件付きで認可されたもので、アメリカ全土の獣医がん専門医の治療選択肢を増やすことを目的としています。

本レポートでは、2018年から2030年までの地域レベルおよび国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、動物、治療法、癌、国に基づいて北米の獣医腫瘍学市場レポートを細分化しています。

動物の展望(売上高、百万米ドル、2018年〜2030年)

イヌ

ネコ

馬

治療法の展望(売上高、百万米ドル、2018年〜2030年)

放射線療法

定位放射線療法

リニアック

種類別

従来の放射線療法

手術療法

化学療法

免疫療法

その他の治療法

がんの展望(売上高、百万米ドル、2018年~2030年)

皮膚がん

リンパ腫

肉腫

その他

各国の展望(売上高、百万米ドル、2018年~2030年)

アメリカ

カナダ

メキシコ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 対象範囲

1.1.2. 推定と予測

1.2. 市場の定義

1.3. 調査方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.5. 市場の形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析

1.6.2. 世界市場 CAGR計算

1.7. 調査範囲と前提条件

1.7.1. 二次情報源のリスト

1.7.2. 一次情報源のリスト

1.7.3. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 北米の動物用腫瘍学市場の変数、動向、範囲

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. ペットにおける癌の有病率の増加

3.2.1.2. ペットのがん治療における研究開発の増加

3.2.1.3. 動物の安全性への関心の高まり

3.2.1.4. ペット保険の普及

3.2.1.5. ペットのがん治療における技術の進歩

3.2.1.6. ペット人口の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 治療費の高騰

3.2.2.2. 治療に伴う副作用

3.2.2.3. 複雑な規制ガイドライン

3.2.3. 市場機会の分析

3.2.4. 市場の課題分析

3.3. 北米の獣医腫瘍学市場分析ツール

3.3.1. ポーター分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.3.2.4. 環境的景観

3.3.2.5. 法的景観

3.4. Covid-19分析

3.5. 主要国別ペット推定人口

第4章. 北米の動物用腫瘍学市場 動物の推定と動向分析

4.1. セグメントダッシュボード

4.2. 北米の動物用腫瘍学市場の動向分析

4.3. 北米の動物用腫瘍学市場規模・動向分析、動物別、2018〜2030年(百万米ドル)

4.4. イヌ

4.4.1. 市場の推定と予測、2018年~2030年(百万米ドル)

4.5. ネコ

4.5.1. 市場の推定と予測、2018年~2030年(百万米ドル)

4.6. 馬

4.6.1. 市場の推定と予測、2018年~2030年(百万米ドル)

第5章. 北米の獣医腫瘍学市場 治療法の推定と動向分析

5.1. セグメントダッシュボード

5.2. 北米の動物用腫瘍学市場の動向分析

5.3. 北米の動物用腫瘍学市場規模・動向分析、治療法別、2018〜2030年(百万米ドル)

5.4. 放射線療法

5.4.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.4.2. 定位放射線治療

5.4.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.4.2.2. リニアック

5.4.2.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.4.2.3. 種類別

5.4.2.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.4.3. 従来の放射線療法

5.4.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.5. 外科療法

5.5.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.6. 化学療法

5.6.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.7. 免疫療法

5.7.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.8. その他の治療法

5.8.1. 市場の推定と予測、2018年~2030年(百万米ドル)

第6章. 北米の獣医腫瘍学市場 がん種類の推定と動向分析

6.1. セグメントダッシュボード

6.2. 北米の動物用腫瘍学市場の動向分析

6.3. 北米の獣医腫瘍学市場規模・トレンド分析、癌タイプ別、2018年〜2030年(百万米ドル)

6.4. 皮膚がん

6.4.1. 市場の推定と予測、2018〜2030年(百万米ドル)

6.5. リンパ腫

6.5.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.6. 肉腫

6.6.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.7. その他

6.7.1. 市場の推定と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-138-7