バイオベースポリエチレンテレフタレートの世界市場規模は2030年までにCAGR 12.8%で拡大する見通し

市場概要

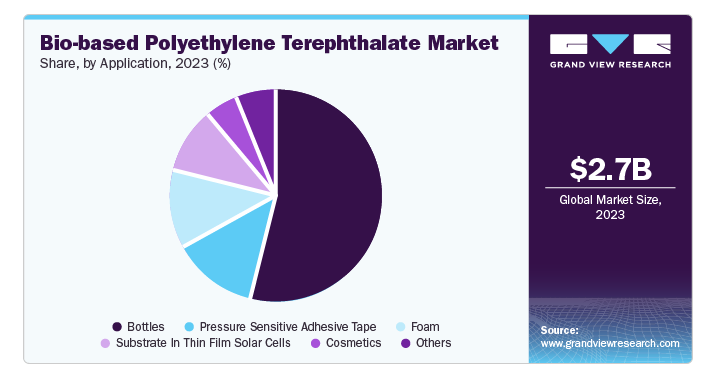

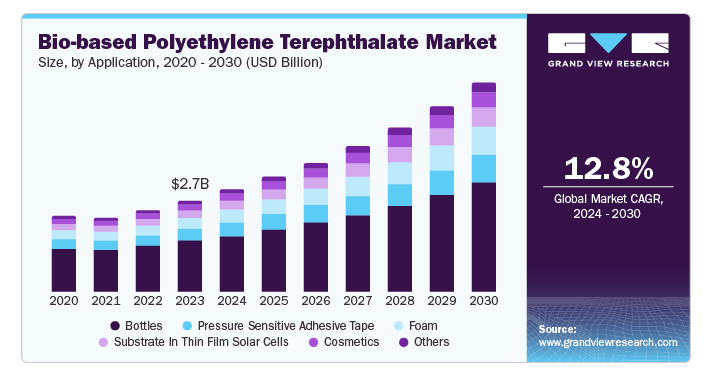

バイオベースポリエチレンテレフタレートの世界市場規模は2023年に26億7000万米ドルとなり、2024年から2030年までの年平均成長率は12.8%と予測されています。市場成長の背景には、温室効果ガス排出に対する環境問題への懸念と、持続可能な代替品へのニーズが、バイオPETなどのバイオベースプラスチックの需要を促進していることがあります。また、特に食品・飲料分野でのパッケージングにおけるバイオPETの使用増加が市場成長に寄与しています。さらに、再生可能な資源への注目と環境に優しい材料へのパラダイムシフトが市場拡大に寄与しています。

バイオベースPETは天然に産出され、包装資材、ペットボトル、電子・電気部品などの製造に利用されています。バイオベースのポリエチレンテレフタレート(PET)プラスチックは、石油化学PETと同様に耐久性があり、透明で割れにくいため、持続可能な成長のために重要なバイオ素材です。持続可能性と生分解性があるため、環境への悪影響を最小限に抑え、汚染を低減します。そのため、地球への害を軽減するために、非分解性包装から即座に廃棄されるよう設計された包装や分解性包装への移行がメーカーに求められています。このことが、バイオベースポリエチレンテレフタレート市場の成長を高めています。

加えて、プラスチックのユーティリティは、様々な産業から多くの用途で継続的に求められているため、多くの要因が市場成長につながります。しかし、天然素材から作られるバイオPETは、ドロップイン・バイオプラスチックとして知られ、有害な化学物質を含む従来の非分解性プラスチックを制限し、リサイクルすることができます。さらに、廃棄物の処理やプラスチックの悪影響・有害性に関する人々の意識が、持続可能な環境に影響を与え、いくつかの用途で重要な企業によるバイオベースポリエチレンテレフタレートへの需要を後押ししています。

2023年には、ボトル用途が市場を支配し、53.9%の最大収益シェアを占めました。ボトル包装は、FMCGや食品、飲料、パーソナルケア産業から莫大な需要がありますが、従来のPETボトルに代わる環境に優しい包装の需要が高まっています。バイオPETは、カーボンフットプリントが低いこと、従来のプラスチックが環境に与える影響に対する意識が高まっていること、化石燃料源の信頼性を最小限に抑えることができることから世界的に注目され、バイオベースのPETボトルのユーティリティにつながっています。バイオベースPETは透明度が高く、化学物質や油に対する耐性があります。そのため、汚染レベルの上昇、政府の厳しい規制、世界的な食品・飲料の継続的な拡大に伴い、バイオペットボトルの需要は今後数年間で勢いよく増加すると予想されます。

発泡用途は予測期間中14.7%のCAGRで成長する見込み。バイオベースの発泡製品は、持続可能な商品に対する需要の増加により、その重要性を増しています。これらのフォーム製品は、軽量でクッション性があるなど、重要な特性を持っているため、スポーツ装置、航空宇宙、自動車分野の製造や、断熱材としての断熱パネル、製品の保護包装などの建築分野で使用されています。また、合成ポリマーをベースとした発泡体は、水質汚染や土壌汚染、温室効果ガスの排出といった環境への影響があることも、バイオベースポリエチレンテレフタレート市場を大きく押し上げる要因となっています。

北米のバイオベースポリエチレンテレフタレート市場は、予測期間中に大きく成長する見込みです。同地域の様々な産業からの需要がこの成長を後押ししています。さらに、政府の厳しい規制や複数の政策が、二酸化炭素排出量の削減に焦点を当てた生分解性商品の使用を後押ししています。継続的な開発研究と生産技術の進歩が、バイオベースポリエチレンテレフタレートの改良と導入の増加につながり、市場の拡大を後押ししています。

アメリカのバイオベースポリエチレンテレフタレート市場は大きく成長すると予測されています。同地域は、ライフスタイルの変化、人々の可処分所得の増加、社会人人口の増加、ファストフードの嗜好性の増加などにより、包装食品に対する需要が強く、定着しています。さらに、飲料、食品包装、パーソナルケアなどの企業による包装強化の需要の高まりが、バイオベースポリエチレンテレフタレート市場の需要を支えています。

アジア太平洋地域のバイオベースポリエチレンテレフタレート市場は世界市場を支配し、2023年には39.6%の最大の収益シェアを占めました。大手メーカーの存在、公害を減らすことで環境を保護する厳格な法律、堅調な工業化の発展により、バイオベースポリエチレンテレフタレート市場は中国、日本、インドなどの国々で上昇しています。

中国のバイオベースポリエチレンテレフタレート市場はアジア太平洋市場を支配し、2023年に最大の収益シェアを占めました。同国は、いくつかのエンドユーザー別の包装材料の大量生産国であり、消費国でもあります。重要なパッケージング産業の強い存在感、持続可能なパッケージングの利用拡大、従来の石油ベースのプラスチック製品よりもバイオベースのプラスチック製品を好む顧客、自動車セクターからの需要の増加が、バイオベースポリエチレンテレフタレート市場を推進する主な要因です。

ラテンアメリカのバイオベースポリエチレンテレフタレート市場は、予測期間中に年平均成長率14.3%で成長する見込みです。この成長の原動力は、プラスチック汚染に対する消費者の意識の高まりと、持続可能なパッケージング・ソリューションへのシフトです。温室効果ガスの排出削減を目的とした規制措置が、この傾向をさらに後押ししています。さらに、自動車や包装を含むさまざまな分野で環境に優しい素材への需要が高まっていることも、市場の見通しを高めています。この地域の経済成長も、従来のプラスチックに代わる有力な選択肢としてバイオベースPETの採用に寄与しています。

ヨーロッパにおけるバイオベースポリエチレンテレフタレート市場は、持続可能性を高め、温室効果ガスの排出を最小限に抑えるため、良質で軽量、耐久性のある製品に対する需要の高まりにより、予測期間中に大きく成長する見込みです。自動車、消費財、粘着・発泡テープも重要なセグメントのひとつで、その特性と生物分解性により、主に様々な用途に採用されており、顧客やメーカーが環境への悪影響を減らすことに影響を与えています。

英国のバイオベースポリエチレンテレフタレート市場は、消費財、建築・建設、農業、自動車装置、塗料、接着剤、電気・電子部品、その他などの要因によって、2023年に大きな収益シェアを占めました。

主要企業・市場シェア

バイオベースポリエチレンテレフタレート市場の主要企業としては、The Coca-Cola Company、Danone India、Indorama Ventures Public Company Limited、TORAY INDUSTRIES, INC.、豊田通商などが挙げられます。

東レは、バリア性に優れた包装用フィルムや発泡体を製造しており、様々なコンバーターやメーカーにより、消費財や工業用途の最終製品に幅広く使用されています。PETやCPPなどの各種基材に、蒸着加工により用途に応じたバリア機能を付与することが可能です。

サンドー豊田通商は、熱可塑性エラストマー・合成ゴムなどの機能性樹脂や、植物由来ポリエチレンなどのバイオプラスチックを供給。また、ポリオレフィン(PP、HDPE、LDPE)、ポリブチレンテレフタレート(PBT)など、製造に不可欠なポリマーも提供しています。これらの製品は、道路(アスファルト改質)、接着剤、シーラント&コーティング、硬質&軟質プラスチック部品、プラスチック包装、エンジニアリングプラスチック部品などに広く使用されています。

バイオベースポリエチレンテレフタレート市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

The Coca-Cola Company.

Danone India.

Indorama Ventures Public Company Limited.

MG Chemicals

Mitsubishi Chemical Group Corporation.

PepsiCo

Plastipak Holdings, Inc.

TEIJIN LIMITED.

TORAY INDUSTRIES, INC.

Toyota Tsusho Corporation.

VIRENT, INC.

Anellotech, Inc.

Gevo, Inc.

Avantium N.V.

2023年8月、三菱商事はサントリーホールディングス、ENEOSと共同で、バイオマスを活用したPETボトルの持続可能なサプライチェーンを構築する画期的な取り組みを発表しました。このプロジェクトでは、使用済み食用油などの再生可能資源から生産されるバイオナフサ由来のバイオパラキシレンを活用する予定でした。2023年末までにPETボトル約3,500万本分のバイオPXの生産を目指しており、CO2排出量削減や化石燃料への依存度低減に向けた大きな一歩となります。

2023年9月、東レと本田技研工業は、ガラス繊維強化ナイロン6のケミカルリサイクル技術を検証するための協業を発表しました。この革新的な方法は、亜臨界水を利用してナイロン6を解重合し、原料であるカプロラクタムに戻すものです。日本の環境省が支援するこのプロジェクトは、自動車用プラスチックのリサイクルによる脱炭素循環型経済の確立を目指しており、2027年までにこの技術の用途を拡大する計画です。

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査レポートは、バイオベースポリエチレンテレフタレートの世界市場を用途別、地域別に分類しています:

用途別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

ボトル

発泡体

粘着テープ

薄膜太陽電池基板

化粧品

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

オーストラリア

韓国

タイ

インドネシア

ベトナム

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. バイオベースポリエチレンテレフタレート市場の変数、動向、範囲

3.1. 市場導入/製品ライン展望

3.2. 市場規模および成長見通し(百万米ドル)(キロトン)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. バイオベースポリエチレンテレフタレート市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. バイオベースポリエチレンテレフタレート市場 アプリケーションの推定と動向分析

4.1. セグメントダッシュボード

4.2. バイオベースポリエチレンテレフタレート市場 用途別動向分析、2023年および2030年(百万米ドル)(キロトン)

4.3. ボトル

4.3.1. ボトル市場の収益予測および予測、2018年~2030年(百万米ドル) (キロトン)

4.4. 発泡体

4.4.1. 2018~2030年(百万米ドル)発泡体市場の売上高推計と予測(キロトン)

4.5. 粘着テープ

4.5.1. 感圧粘着テープ市場の2018年~2030年の収益予測と予測(百万米ドル)(キロトン)

4.6. 薄膜太陽電池の基板

4.6.1. 薄膜太陽電池用基板市場の2018年~2030年の売上予測と予測(百万米ドル)(キロトン)

4.7. 化粧品

4.7.1. 化粧品市場の2018~2030年の収益予測(百万米ドル)(キロトン)

4.8. その他

4.8.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)(キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-285-3