世界のポリフタルアミド(PPA)樹脂市場規模(2025~2034年):製品別(非強化プレーン、ガラス繊維強化、炭素繊維強化、ミネラル充填、その他)、エンドユーザー別

市場概要

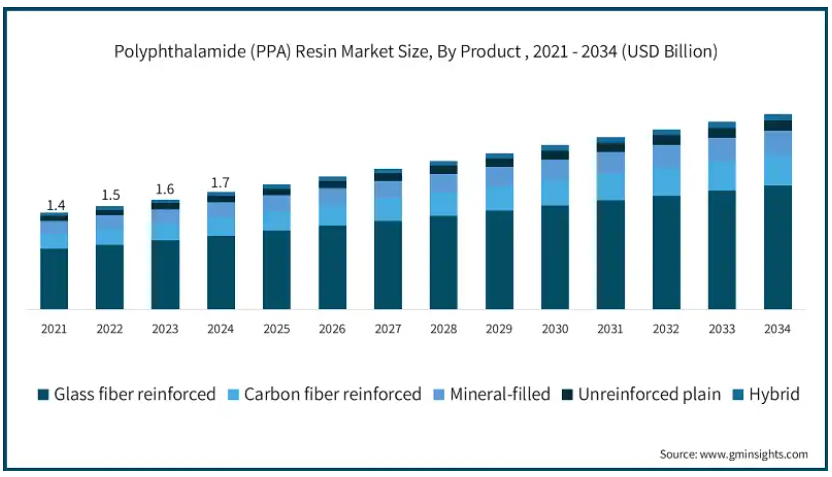

ポリフタルアミド(PPA)樹脂市場の2024年の市場規模は17億米ドルで、2025年から2034年までの年平均成長率は5.1%を超えると予測されています。

予測期間内には、従来の金属部品とは対照的にプラスチック部品のユーティリティが増加するため、自動車産業が拡大する可能性が高いです。イソフタル酸ベースのアミド、テレフタル酸、またはその両方の組み合わせにより、PPA樹脂は半結晶性の芳香族ポリアミドです。ポリマー鎖の芳香族成分は、熱安定性、融点、剛性、耐薬品性、吸湿性を向上させます。このような種類の樹脂は、自動車、電気、航空宇宙など、さまざまな用途で金属の代わりに広く使用されています。

ポリフタルアミド樹脂の市場動向

ポリフタルアミド樹脂産業は、その特性と自動車、電子機器、消費者製品における多目的用途のために増加傾向にあります。PPAは高熱機械強度と高耐薬品性材料であるため、金属代替材料として広く使用されています。この傾向は、軽量で燃費を向上させ、高排出ガスを削減する材料をより多く使用することを要求する自動車業界の動向と一致しており、同時に、電子機器におけるより高い動作温度と環境ストレスは、この傾向によってより良く機能します。

PPA市場の成長に重要な影響を与えると思われる要因の1つは、ジョイナー、ケース、バッテリーパックへの応用を通じた電気自動車(EV)でのPPAの使用です。EV市場の成長とともにPPA市場も成長します。同様に、電子装置の小型化を目指すトレンドも、以前とは異なり、小型部品の複雑な性質に耐える材料への関心を生み出しています。クリープに強く、強度が高いPPAは、携帯装置、ノートパソコン、その他の電子機器など、多くの用途に適した材料です。

PPAは、クリープに強く、強度が高いため、携帯機器やノートパソコン、その他の家電製品など、多くの用途に適しています。継続的な研究と関連技術の革新によるPPA樹脂の性能向上とコスト削減は、PPA樹脂市場のさらなる拡大につながるでしょう。

ポリフタルアミド樹脂市場の分析

ポリフタルアミド樹脂は、耐熱性、化学的安定性、機械的特性に優れているため、自動車、電子、消費財産業で使用されることが増えています。PPA樹脂は、軽量で高性能な材料として金属の代わりに使用され始めており、エンジン部品、燃料システム、電気コネクタの燃費と耐久性の向上に役立っています。

また、電気自動車(EV)分野の成長も、バッテリーシステムや充電装置に必要なPPAの電気絶縁特性や耐熱性が市場に貢献しています。さらに、ポリマーブレンドやポリマー改質の製造プロセスの改善により、PPAの実用性が拡大し、多くの分野で高熱環境下での使用に道が開かれつつあります。それでもなお、原料コストとサプライチェーンの問題が成長の懸念材料として残っていますが、樹脂配合の新技術によって用途の増加が期待されています。

この製品セグメントは、ガラス繊維強化、炭素繊維強化、ミネラル充填、ハイブリッドに分類できます。ガラス繊維強化はこの市場で最大のシェアを占め、2024年までに11億米ドルの売上を記録する見込みです。ガラス繊維強化ポリフタルアミド樹脂市場は、高い引張強度、寸法安定性の向上、耐衝撃性などの高性能用途に理想的な機械的特性を持つため、そのほとんどが活況を呈しています。この種類のPPAは、エンジンシステム、燃料レール、軽量化や燃費向上のためのエンジンハウジングのような高応力条件下で作動する部品以外の自動車や電子用途で金属に取って代わりつつあり、業界全体がこれらの進歩を高く評価しています。

その強い熱安定性と良好な絶縁特性は、コネクター、サーキットブレーカー、および高温で動作する電気・電子用途向けに製造されたその他のさまざまな装置に有益です。この種類のPPAは、低燃費車、電動化、家電産業の小型化といった世界的なトレンドにより、熱や機械的ストレス、腐食性の強い化学薬品に耐えうる材料として需要が高まっています。ガラス繊維強化PPAは、金属の安価な代替品として考えられ、持続可能性の目標達成に役立ち、様々な産業で軽量化が促進されるため、この増加傾向は今後も続くと予想されます。

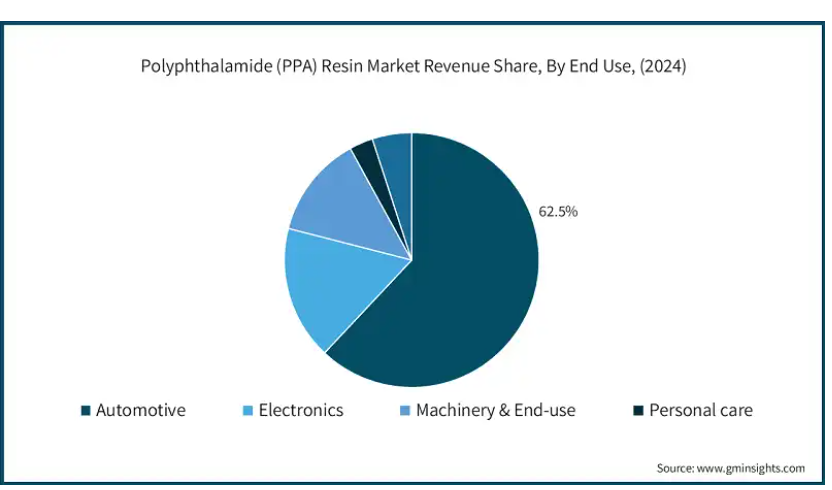

用途別に見ると、ポリフタルアミド樹脂市場は、自動車、電気・電子、工業、個人衛生、その他の用途に分けられます。2024年には、自動車産業が市場シェアの62.5%を占める見込みです。自動車産業は、ポリフタルアミド(PPA)樹脂のエンドユーザー別市場の中で最も活況を呈しています。PPA樹脂の卓越した耐熱性、高いせん断強度、化学的耐久性により、この材料は、燃料システム部品、ボンネット内部品、冷却システムなど、自動車システムの金属部品の代替に使用されています。

PPA複合材料の成長は、電気自動車(EV)へのシフトによって促進されています。PPAの断熱性と高い耐熱性は、EVに使用されるバッテリー、壁充電、電子モジュールにとって重要だからです。規制を満たし、顧客の期待に応えるため、自動車メーカーはより環境に優しい材料へと移行しており、このような状況において、軽量化と燃費向上の観点からPPA樹脂の使用はより適切になってきています。さらに、ガラス繊維や炭素繊維で強化されたPPA複合材料の開発により、他の重要部品におけるPPAの可能性が高まり、この業界におけるPPAの成長傾向はさらに高まっています。

2024年までに、アメリカのポリフタルアミド樹脂市場は2,311億米ドルになると予想されています。アメリカのPPA樹脂産業は、自動車や電気などの基幹産業からの需要増加により、大きな成長を遂げています。現在進行中の軽量化の傾向と性能材料の調達がPPAの需要を押し上げており、これらはアメリカの自動車産業で特に高くなっています。燃料システム、エンジン部品、電子筐体における金属部品の代替品として、これらの材料は燃費の向上と排出ガスの削減という業界の目標に適合しています。

アメリカの電子産業も、コネクターや回路基板など、熱安定性と耐久性が要求される高応力用途の金属ハウジングをポリマーに置き換えることで、PPAポリマーの需要にプラスの影響を与えています。さらに、アメリカでは広範な研究開発が行われているため、用途の多様化につながる新しいPPA配合に関する技術革新が進んでいます。

北米のPPA産業は、産業の成長とともに、環境に優しい材料の使用に向けた規制の枠組みが強化されています。また、北米のサプライチェーンとの相乗効果を高めるため、アメリカと同様にカナダやメキシコの自動車産業でもPPAの使用が急増しています。同地域では、電気自動車の普及に伴い、熱管理システムや高電圧部品へのPPAの適用が拡大しています。これに加え、電子産業への投資と環境に優しい素材への需要の高まりが、北米全域でPPAのトレンドに拍車をかけています。軽量材料の使用を中心とした政府規制とともに、現地生産を擁護する貿易政策がPPA需要をさらに強化し、北米が世界のPPA市場の牙城となることが期待されています。

主要企業・市場シェア

ポリフタルアミド樹脂市場シェア

Evonik Industries、Solvay、Akro-Plastic、Arkemaは、ポリフタルアミド(PPA)関連製品の開発・改良に大きく貢献し、市場拡大につながった主要企業です。これらの企業の製品開発は、主にPPAの耐熱性、化学的安定性、機械的強度を向上させることに向けられており、金属や他のプラスチックに代わるPPA代替品の開発に貢献しています。例えば、BASF SEとソルベイは、極度の熱に耐えられる軽量な部品群を必要とする自動車産業で使用するために、ガラス繊維と炭素繊維を含むPPAの改良に取り組んでいます。同時に、Akro-PlasticとArkemaは、複雑な電子機器に適したPPAグレードを共同で開発し、Evonik Industriesは、機械や消費財向けの高性能材料の開発に注力しています。

ポリフタルアミド樹脂市場の企業

ポリフタルアミド(PPA)樹脂業界で事業を展開している主な企業は以下の通りです:

Akro-Plastic

Arkema

Basf Se

Dupont De Nemours

Ems-Chemie

Evonik Industries

Royal

Solvay

ポリフタルアミド樹脂業界ニュース

2023年9月、ソルベイは100%再生可能な電力で生産された新しいPPEグレードを発表し、Fakumaで持続可能性への継続的な取り組みをさらにアピールしました。また、バイオベースとリサイクル技術で構築された新ブランド「エコー」によって、同社の高性能素材が環境に優しいものになりました。

2021年5月、電気自動車技術の進歩を後押しする取り組みとして、ソルベイはバイオベースのポリアミドを開発したと発表しました。このバイオベースポリアミドは、電気自動車の電子モーター部品、パワーエレクトロニクス、その他のシステムに使用されるもので、持続可能なものです。

この調査レポートは、ポリフタルアミド樹脂市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(トン)の推計・予測結果を掲載しています:

市場, 製品別

非強化プレーン

ガラス繊維強化

炭素繊維強化

ミネラル充填

ハイブリッド

市場, エンドユーザー別

自動車

電子・電気

機械

パーソナルケア

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 勢力への影響

3.6.1 成長ドライバー

3.6.1.1 自動車産業における金属代替プラスチックの増加

3.6.1.2 世界の自動車産業の明るい見通し

3.6.1.3 パーソナルケア製品の需要増加

3.6.2 業界の落とし穴と課題

3.6.2.1 発展途上国における商業化率の低下

3.6.2.2 代替材料の入手可能性

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 製品別市場予測・金額(億米ドル)(トン)

5.1 主要トレンド

5.2 非強化平面

5.3 ガラス繊維強化

5.4 炭素繊維強化

5.5 ミネラル充填

5.6 ハイブリッド

第6章 2021〜2034年エンドユーザー別市場推定・予測(億米ドル)(トン)

6.1 主要動向

6.2 自動車

6.3 電気・電子

6.4 機械

6.5 パーソナルケア

6.6 その他

第7章 2021~2034年地域別市場予測(億米ドル)(トン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Akro-Plastic

8.2 Arkema

8.3 Basf Se

8.4 Dupont De Nemours

8.5 Ems-Chemie

8.6 Evonik Industries

8.7 Royal

8.8 Solvay

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GMI2361