世界のポリビニルブチラール(PVB)市場規模(2025~2034年):用途別(音響保護、ラミネーション、バインダー、コーティング)、エンドユーザー別

市場概要

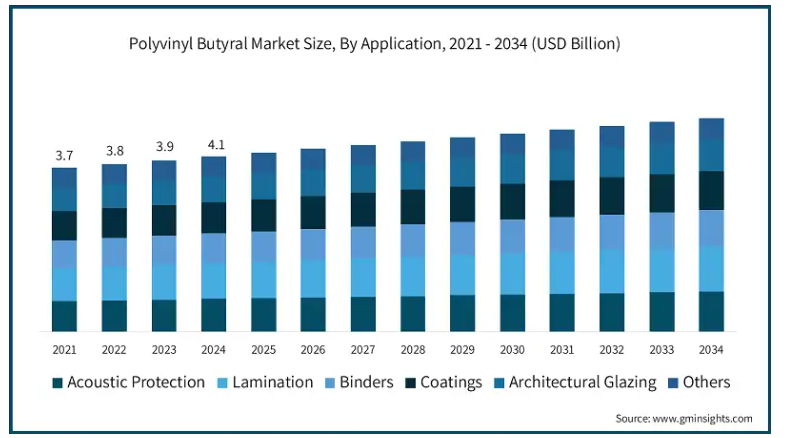

ポリビニルブチラールの世界市場規模は2024年に41億米ドルとなり、2025年から2034年にかけて年平均成長率6.4%以上で成長すると予測されています。

ポリビニルブチラールの世界市場成長の主な要因は、新興国における自動車市場の成長です。ポリビニルブチラールは建築用および自動車用合わせガラスに広く使用されています。自動車OEMメーカーは、サンルーフ、サイド&バックウィンドウ、フロントガラスの製造に合わせガラスを利用しています。これらの合わせガラスは、2枚のガラス板の間にPVBを極端な圧力と温度条件下で接着して作られます。

PVBの優れた接着性、透明性、安全性などの特性は、特にフロントガラスや建築用ガラスなどの合わせガラス用途に理想的です。自動車生産台数の増加と安全規制の強化が市場拡大の主な要因です。また、建築業界ではエネルギー効率と安全性の向上に重点を置いており、建築物でのPVB利用を後押ししています。

自動車業界における需要の増加はポリビニルブチラール市場を大きく後押ししています。PVBの優れた特性は、フロントガラスに使用される合わせガラスに理想的であり、飛散防止と遮音性を向上させます。

建築分野では、安全性とエネルギー効率を重視した建築用途が伸びています。PVBは一般的に建築用ガラスに使用され、最新の設計基準を満たす安全でエネルギー効率に優れた構造体を作ります。PVBはガラスが割れた場合でもガラス層をつなぎ合わせることができるため、商業施設や家庭用建築物には不可欠な安全性を備えています。

世界的な安全規制・基準の厳格化がPVBの需要をさらに押し上げています。各国政府が自動車や建築物の安全対策を強化しているため、メーカー各社はこれらの規制に適合した素材を採用するようになり、PVBの市場浸透率が高まっています。このような背景から、PVBは進化する産業ニーズにおいて重要な役割を担っています。

ポリビニルブチラールの市場動向

技術の進歩により、PVB市場の製造効率は大幅に向上しています。連続重合技術などの生産プロセスの革新により、生産量の安定性が向上し、エネルギー消費量が削減されています。高度な混合・コンパウンド技術により、添加剤の分散性が向上し、材料特性と性能の改善につながります。

自動化とスマートな製造手法もまた、オペレーションを合理化し、ヒューマンエラーを最小限に抑え、リソースのユーティリティを最適化しています。リアルタイム監視システムを導入することで、メーカーは品質管理を維持し、製造中に発生した問題に迅速に対処することができます。

さらに、リサイクル技術の開発がPVB業界の持続可能性を促進しています。廃材を再加工することで、メーカーはコストと環境への影響を削減できる一方、環境に優しい製品に対する消費者の需要の高まりにも応えることができます。全体として、こうした技術の進歩は効率を高めるだけでなく、性能と持続可能性の両方の懸念に対応することで、PVB市場を将来の成長に向けて位置づけています。

ポリビニルブチラール市場分析

防音用途分野は26億米ドルを獲得し、2034年までの年平均成長率は6.4%。騒音公害に対する意識が高まり、都市環境における防音材への需要が高まるにつれて、防音用途は牽引力を増しています。ラミネーション分野は、自動車産業がフロントガラスやその他のガラス部品に安全性と耐久性を求めていることが主な要因となっており、堅調に推移しています。

バインダーは、建築や電子機器など、さまざまな業界の接着剤用途で重要な役割を担っているため、成長を目の当たりにしています。コーティング用途は、配合の進歩により耐候性や美観などの性能特性が向上し、拡大しています。

建築用グレージングは、近代的なデザイントレンドやエネルギー効率の高い建築手法に後押しされ、ますます人気が高まっています。さらに、ニッチ用途を含むその他用途は、新市場の出現とPVBの革新的用途の探求に伴って進化しています。

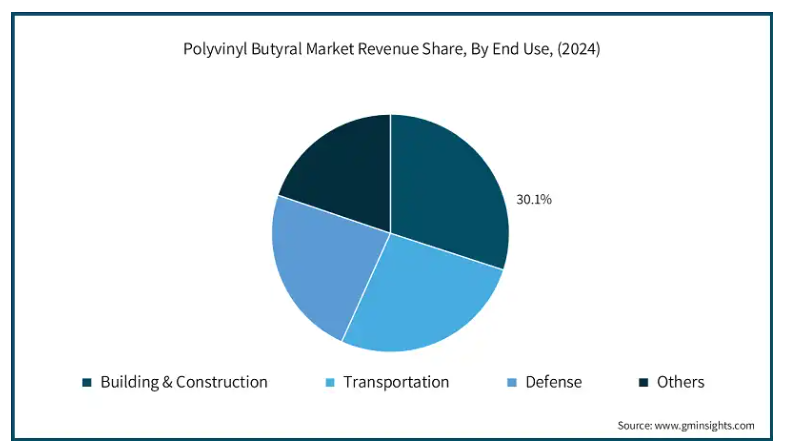

建築・建設分野のポリビニルブチラール市場は2024年に30.1%の市場シェア、12億米ドルを占め、2025年から2034年までの年平均成長率は6.7%と予測されています。建築・建設分野では、エネルギー効率と安全性を重視した材料への需要が、建築用グレージングや合わせガラス用途でのPVB利用を促進しています。環境に優しい建築慣行が勢いを増すにつれ、持続可能な建築におけるPVBの役割はますます顕著になっています。

輸送分野、特に自動車分野では、安全性と法規制への対応がフロントガラスやその他のガラス部品へのPVB需要を押し上げています。電気自動車やハイブリッド車の生産台数が増加していることも、メーカーが先端素材を優先する傾向に拍車をかけています。

防衛産業では、PVBはその保護特性から軍用車両や装置に適しており、人気を集めています。また、「その他」のカテゴリーには電子機器や消費財への応用が新たに登場しており、PVBが多様な市場で汎用性を発揮していることを反映しています。全体として、こうした傾向はPVBが業界特有のニーズを満たす上で重要な役割を担っていることを浮き彫りにしています。

ポリビニルブチラールのアメリカ市場規模は7億9,550万米ドル、2025~2034年の年平均成長率は5.8%と予測 アメリカのポリビニルブチラール(PVB)産業は、いくつかの重要な要因によって力強い成長を遂げています。自動車生産台数の増加と安全規制の強化により、メーカーは合わせガラス用途にPVBを採用するようになっています。この傾向は、軽量で効率的な材料が不可欠な電気自動車へのシフトがさらに後押ししています。

建設業界では、持続可能な建築慣行とエネルギー効率への注目がPVBの建築用途への需要を押し上げています。スマートビルディングの人気の高まりと先進的なグレージングソリューションの統合がPVBの魅力を高めています。

また、生産技術の革新により効率が向上しコストが削減されるため、PVBは代替素材に対する競争力を高めています。また、持続可能な調達とリサイクルの選択肢を模索するメーカー各社により、環境への配慮も市場を形成しています。

主要企業・市場シェア

ポリビニルブチラールの市場シェア

ポリビニルブチラール業界のリーディングカンパニーであるクラレは、自動車用途や建築用途の安全性と性能を高める革新的なPVBフィルムで有名です。同社は研究開発に重点を置き、高品質で耐久性のある素材の創出に注力しています。

イーストマン ケミカル カンパニーは、PVB製品、特にラミネーションと接着剤ソリューションで大きな進歩を遂げました。持続可能性への同社の取り組みは、現代の市場の需要に応える環境に優しい配合の開発において明らかです。

積水化学工業は、安全ガラスや自動車のフロントガラスなど、さまざまな用途向けの高性能フィルムの製造に役立つ高度なPVB技術で認められています。同社は戦略的パートナーシップにより、市場への参入を強化しています。Huakai Plastic (Chongqing) Co., Ltd.は、建設および自動車分野でのPVB用途の拡大に注力し、需要の増加に対応するため生産能力に投資しています。一方、Zhejiang Pulijin Plasticは競争力のある価格設定と現地生産を武器に多様な顧客層に対応し、業界全体の成長に貢献しています。

ポリビニルブチラール市場の企業

ポリビニルブチラール業界で事業を展開している主な企業は以下の通り:

Chang Chun Petrochemicals

DuLite

DuPont

Eastman Chemical Company

Huakai Plastic (Chongqing) Co.

Kingboard Chemical Holdings

Kuraray

SEKISUI CHEMICAL

Tiantai Kanglai Industrial

Zhejiang Pulijin Plastic

ポリビニルブチラール業界ニュース

2023年7月 積水化学工業株式会社は、特に高級自動車市場向けに、遮音性を向上させた新しいPVBフィルムを発表しました。この技術革新は、高級車の快適性と性能向上を求める消費者ニーズの高まりに対応することで、ポリビニルブチラール(PVB)業界の成長を促進すると期待されます。

2023年9月 Eastman Chemical Co., Ltd.は、中国企業と合弁でPVB生産施設を中国に設立し、同地域での需要増に対応。この提携は、最も急成長している市場の一つである中国において、現地での生産能力を増強し、サプライチェーンの効率を高めることで、ポリビニルブチラール(PVB)業界を後押しするものです。

この調査レポートは、ポリビニルブチラール(PVB)市場を詳細に調査し、2021年から2034年までの収益(億米ドル)および数量(キロトン)の推計・予測を掲載しています:

市場:用途別

音響保護

ラミネーション

バインダー

コーティング

建築用グレージング

その他

市場, エンドユーザー別

建築・建設

運輸

防衛

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.7 業界の影響力

3.7.1 成長ドライバー

3.7.1.1 自動車産業における需要の増加。

3.7.1.2 建設・建築用途の成長

3.7.1.3 安全規制・基準の厳格化

3.7.2 市場の課題

3.7.2.1 原材料価格の変動

3.8 規制と市場への影響

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 用途別市場規模・予測:2021~2034年(億米ドル)(キロトン)

5.1 主要トレンド

5.2 音響保護

5.3 ラミネーション

5.4 バインダー

5.5 コーティング

5.6 建築用グレージング

5.7 その他

第6章 2021〜2034年エンドユーザー別市場規模・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 建築・建設

6.3 輸送

6.4 防衛

6.5 その他

第7章 2021〜2034年地域別市場規模・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Chang Chun Petrochemicals

8.2 DuLite

8.3 DuPont

8.4 Eastman Chemical Company

8.5 Huakai Plastic (Chongqing) Co.

8.6 Kingboard Chemical Holdings

8.7 Kuraray

8.8 SEKISUI CHEMICAL

8.9 Tiantai Kanglai Industrial

8.10 Zhejiang Pulijin Plastic

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GMI2252