世界のトリクロロシラン市場規模(2025~2034年):製造プロセス別(塩酸処理(HC)、直接塩素処理(DC))、用途別

市場概要

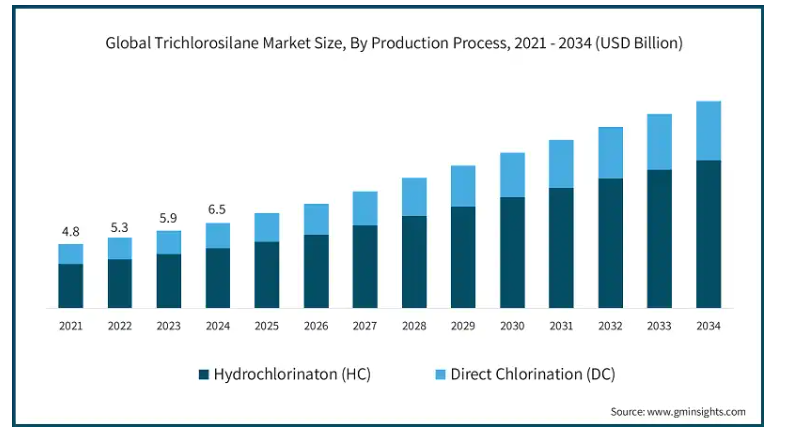

世界のトリクロロシラン市場は2024年に65億米ドルと評価され、2025年から2034年にかけて年平均成長率9%以上で成長すると推定されています。

たとえば2022年7月には、さまざまな宇宙ミッションに組み込むことができるようにプログラムされたマイクロバルブのアレイが構築されました。この研究では、長期の宇宙ミッションでPDMSアレイに生じる冷却の問題を解決するために、PDMSとしても知られる化学結合ポリジメチルシロキサンを利用する技術について言及しました。この方法は、-80kPa、摂氏150度の条件にさらされたPDMSスタンプに、PFTCSとしても知られるパーフルオロオクチルトリクロロシランを蒸発させることで展開されます。これは、転写パラメータを改善する目的で行われ、その後、アマルガムをガラス基板上に配置しました。深宇宙ミッションにはPMAが必要であり、ミッションを成功させるためには、条件を一定の範囲に置く必要があります。また、長期的な計画の確保も必要です。

電子産業では、研究の意義がトリクロロシラン市場の成長を加速しました。トリクロロシランは、半導体市場、マルチチップモジュール、チップ、その他の電子機器用の高純度シリコンの生産に必要な最も重要な化学物質の一つです。代わりに研究システムでは、高い製品効率、低コスト形成、高純度によるトリクロロシランの使用効果に焦点が当てられています。半導体製造とナノテクノロジーの変化は、先端用途におけるトリクロロシラン原子の使用を促進します。

トリクロロシランの市場動向

技術革新に伴い、市場は電子製造と半導体デバイス開発の強化に向けた継続的な開発努力を活用しています。一例として、2022年2月、研究者グループは、ポリビニルピロリドン官能化共晶ガリウムインジウム(EGaIn)複合体が、オクタデシルトリクロロシラン(OTS)疎水化剤に印刷された自己反応性液体金属分散剤としてどのように機能するかを探求した論文をACS誌に発表しました。

トリクロロシラン市場は、化学、ポリマー、電子、その他の用途でその魅力を発揮するため、今後数年間の成長が見込まれています。生産プロセスのコストと効率を改善できる楽観的な技術進歩が、今後の市場発展の指針となるでしょう。化石燃料の減少に関する消費者の懸念の高まりは、エネルギー産業における多様化の探求を刺激しています。これは、太陽光発電の生産に使用されるため、市場を牽引すると予想されます。

先進国、発展途上国を問わず世界中で普及しつつある太陽光発電の生産に使用されるため、市場の牽引役となることが期待されます。

トリクロロシラン市場分析

シランカップリング剤としてのトリクロロシラン需要は、エンドユーザー別需要の増加によるものです。接着剤・シーラント、ゴム・プラスチック、塗料・コーティングは、トリクロロシランの需要が急増する用途の一部です。シランカップリング剤は、様々な基材の耐薬品性、耐腐食性、表面強度、熱安定性、紫外線安定性を向上させる用途に使用されており、市場の成長にとって心強い環境となるでしょう。

トリクロロシラン産業は、ヘルスケア分野でのシランカップリング剤の用途の増加により、増加傾向を観察すると予測されています。さらに、トリクロロシラン業界は、ガラス繊維製品、繊維強化プラスチック、熱硬化性樹脂ベースの無機充填材、熱可塑性樹脂ベースの繊維強化材料などにおけるシランカップリング剤の使用見込みの増加を背景に拡大すると予測されています。

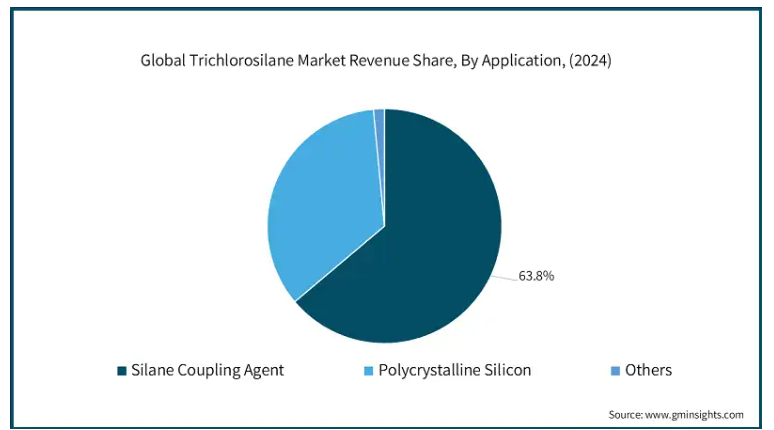

用途別では、トリクロロシラン市場は2034年まで年平均成長率9%を記録する見込みです。トリクロロシランから製造されるシランカップリング剤は、有機材料と無機材料を接着するコーティング剤、接着剤、複合材料の接着性を大幅に向上させます。

また、耐水性、化学的安定性、機械的安定性にも優れています。その結果、シランカップリング剤の前駆体としてのトリクロロシラン市場は、様々な産業用途における性能と耐久性の強化の必要性から成長が見込まれています。また、タイヤの表面改質・処理、電線カバー、グラインダーなどの用途でシランカップリング剤の使用量が増加していることも、予測期間内の市場成長を後押しするでしょう。中国やインドのような新興国における工業化率は、トリクロロシラン産業に優れたビジネス展望を提供する市場の増加をもたらしました。

北米とヨーロッパ地域では、中間体としてだけでなく、半導体やポリマーの原料としてトリクロロシランの需要が伸びています。北米とヨーロッパは先進国であり、化学産業が発達しているため、トリクロロシランの需要が増加すると考えられます。

また、アジア太平洋地域のトリクロロシラン市場は2034年までに103億米ドルを突破し、9.4%の成長率が見込まれています。トリクロロシランは半導体や集積回路に必要な高純度シリコンに不可欠な成分であるため、複雑な電子機器が中国、日本、韓国を主要な買い手とする原動力となっています。インドでは、都市化とインフラ整備がトリクロロシランの供給に貢献しています。これらの製品は建材や車両コーティングに頻繁に使用されています。アジア太平洋地域のトリクロロシランは、製造業の経済成長、技術の進歩、再生可能エネルギー部門により、需要の急増が予想されます。このような需要に対応するため、ハイテク原料の開発と投資が継続的に行われるでしょう。

電子産業はシンガポールの経済成長に大きく貢献してきました。電子産業の発展戦略は、現地投資や政府のイニシアティブによって支えられてきたからです。電子部門のシンガポール経済への貢献は約8%で、製造業の雇用は約20%です。また、この地域の市場にとって重要な顧客基盤となっています。

主要企業・市場シェア

トリクロロシラン市場シェア

トリクロロシラン業界は、太陽電池用途の材料に対する世界的な需要の増加に対応して拡大を計画。これは、トリクロロシラン業界の製品革新を促進するのに役立ちます。トリクロロシランの主要メーカーは、トリクロロシランの再生可能でクリーンな生産を保証するために研究開発に投資することを保証します。市場の安定性を確保するためには、持続可能性と厳しい環境規制を重視する戦略が必要です。

2024年には、リンデが世界のトリクロロシラン市場で最大のシェアを占めると予測されています。水産養殖以外にも、大気ガス、電子ガス・化学品、通電ソリューション、混合ガス、食品グレードガス、包装化学品、医薬品、燻蒸剤、シングルポイントガスなど、幅広い製品とサービスを提供しています。北米、ヨーロッパ、中南米、アフリカ、中東、アジア太平洋地域で事業を展開。半導体業界の要求に対して、同社は純度99.9%および99.95%のトリクロロシランを供給しています。

また、エボニックは市場で大きなシェアを占めています。同社は、栄養とケア、パフォーマンス材料、特殊添加物の販売と製造、スマート材料、技術インフラソリューションの事業に従事しています。エボニックは世界最大級のTCSメーカーです。同社は100カ国以上で事業を展開し、6大陸27カ国に工場を構えています。

トリクロロシラン市場の企業

トリクロロシラン業界の主要企業は以下の通り:

American Elements

Evonik Industries

Gelest

Haihang Group

Hemlock Semiconductor Operations

Hubei Jianghan New Materials

Iota Corporation

Linde

Siad

Tokuyama Corporation

Wacker Chemie

トリクロロシラン業界ニュース

サンフーは2022年6月、年産72200トンのトリクロロシラン増設プロジェクトに参画すると発表。このプロジェクトは概算で1000万ドル。

2020年9月、ヘムロック・セミコンダクター・オペレーションズ(HSC)はデュポン社のトリクロロシラン(TCS)製造事業を買収。TCSは、HSCが半導体・太陽電池業界に供給する超高純度ポリシリコンの原料として不可欠なものです。HSCは、持続可能なポリシリコン生産とともに経済的経営を提供する新たな戦略により、太陽エネルギー供給会社がサプライチェーンの脱炭素化を目指す中、市場での競争に打ち勝つ強力な立場にあります。

この調査レポートは、トリクロロシラン市場を詳細に調査し、2021年から2034年までの収益(米ドル億)と数量(キロトン)の推計と予測を以下のセグメント別に掲載しています:

市場:製造プロセス別

加水塩素化(HC)

直接塩素化(DC)

市場:用途別

シランカップリング剤

多結晶シリコーン

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 ポリシリコン需要の拡大

3.6.1.2 電子産業の拡大

3.6.1.3 太陽エネルギー設備の増加

3.6.1.4 トリクロロシラン製造プロセスの革新

3.6.2 業界の落とし穴と課題

3.6.2.1 原料コストの変動

3.6.2.2 環境規制と持続可能性への懸念

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 市場規模・予測:2021~2034年(億米ドル)(キロトン)生産プロセス別

5.1 主要動向

5.2 塩化水素処理(HC)

5.3 直接塩素化(DC)

第6章 用途別市場規模・予測:2021~2034年(億米ドル)(キロトン)

6.1 主要動向

6.2 シランカップリング剤

6.3 多結晶シリコーン

6.4 その他

第7章 2021~2034年地域別市場規模・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 American Elements

8.2 Evonik Industries

8.3 Gelest

8.4 Haihang Group

8.5 Hemlock Semiconductor Operations

8.6 Hubei Jianghan New Materials

8.7 Iota Corporation

8.8 Linde

8.9 Siad

8.10 Tokuyama Corporation

8.11 Wacker Chemie

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GMI4398