世界のアカウンタブルケアソリューション市場動向:予測期間(2025~2033)中に、CAGR11.52%で成長すると予測

市場規模

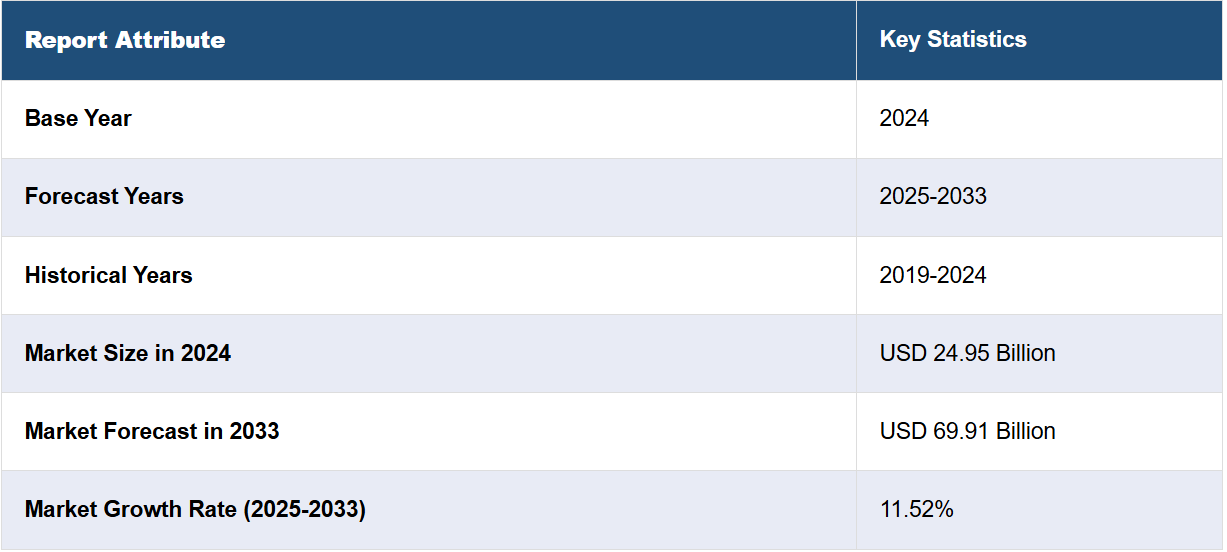

グローバルなアカウンタブルケアソリューション市場規模は、2024年には249.5億米ドルと評価された。今後、IMARC Groupは、2033年までに市場が699.1億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は11.52%になると予測している。現在、北米が市場を支配しており、2024年には52.0%以上の市場シェアを占めています。北米地域におけるアカウンタブルケアソリューションの市場シェアの増加は、高度なヘルスケアインフラ、規制の義務化、政府の強力な支援、デジタルヘルスソリューションの採用拡大、価値に基づくケアへの需要の高まりによって牽引されています。

高齢化、慢性疾患、高額な治療費などによる世界的な医療費の増加は、市場成長を促進する主な要因のひとつです。 責任あるケアソリューションは、ケアの連携を改善し、冗長な手順を最小限に抑え、業務効率を高めることで、コスト削減に役立ちます。 さらに、人口の健康を管理するには、リスクのあるグループを特定し、病気を予防するために、包括的なデータ収集と分析が必要です。 責任あるケアソリューションは、患者記録を統合し、健康動向を追跡し、慢性疾患に対する早期介入を可能にすることで、これをサポートします。この他にも、利便性を追求したバーチャルヘルスケアサービスの台頭により、アカウンタブルケアソリューションのニーズが高まっています。遠隔患者モニタリング、バーチャル診察、人工知能(AI)による診断には、データ管理と償還追跡のための強固なプラットフォームが必要です。

米国は、慢性疾患を抱える高齢患者の増加により、より良いケアの連携、人口の健康管理、成果に基づく償還モデルが求められている市場において、重要なセグメントとなっています。さらに、ヘルスケア技術プロバイダーとアカウンタブルケア組織は、価値に基づくケア提供を強化するために戦略的パートナーシップを結んでいます。これらのコラボレーションは、独立したプロバイダーを支援し、患者の成果を向上させ、医療費総額を削減するために、電子医療記録(EHR)、ケア連携プラットフォーム、データ主導型ソリューションの統合に重点を置いています。例えば、2024年には、Astrana HealthとElation Healthが、プライマリケアプロバイダー向けの価値に基づくケアサポートを拡大するための戦略的提携を発表しました。 この提携はまずハワイで開始され、100以上のプライマリケアプロバイダーに統合EHRとケアイネーブルメントソリューションを提供します。 彼らの目標は、独立した医師をサポートすることで、米国全体の医療成果を改善し、コストを削減することです。

アカウンタブルケアソリューションの市場動向:

ヘルスケアITの技術的進歩

電子カルテ(EHR)、データ分析、遠隔医療ソリューションなどを含むヘルスケアITシステムの急速な進化が主な推進要因となっています。例えば、成人の43%がパンデミック後も遠隔医療ソリューションの使用を継続したいと考えています。これらのテクノロジーにより、医療提供者間でのより効率的なデータ管理と共有が可能になり、より質の高い患者ケアの調整が容易になります。高度な分析ツールは、集団の健康を管理するために不可欠な予測モデリングとリスク層別化に役立ちます。さらに、遠隔医療の進歩により、特に遠隔地において医療へのアクセスが改善され、アカウンタブルケア組織(ACOs)の全体的な効率化に貢献しています。AIと機械学習アルゴリズムの統合は、臨床的意思決定と業務効率も向上させ、その結果、アカウンタブルケアソリューション市場の見通しを明るくしています。

政府の政策と規制

米国における医療保険改革法(ACA)のような、好ましい政府政策の実施は極めて重要です。この法律は、医療の質を維持または向上させながら医療費を削減する医療機関に財政的インセンティブを提供することで、ACOの形成を奨励しています。メディケア・シェアード・セービング・プログラム(MSSP)のような、メディケア・アンド・メディケイド・サービスセンター(CMS)のさまざまなプログラムは、説明責任型医療ソリューション市場の成長を支える規制の枠組みと財務モデルを提供しています。これらの政策は、医療システムを量に基づくケアモデルから価値に基づくケアモデルへと移行させることを目的としており、医療提供者は提供したケアの量ではなく質によって評価されるようになります。

高騰する医療費と効率的なリソース利用の必要性

世界的に高騰する医療費は、アカウンタブルケアソリューション市場の大きな推進要因となっています。高齢化が進み、慢性疾患の患者が増加する中、医療資源をより効率的に管理する必要性が急務となっています。国連の予測によると、2022年には10%であった65歳以上の高齢者の割合は、2050年には16%に増加すると見込まれています。これらのソリューションは、予防医療の重視、再入院の削減、不必要な検査や処置の回避により、費用対効果を達成するモデルを提供します。患者の治療結果に焦点を当て、効率性と品質向上に向けた医療提供者のインセンティブを調整することで、これらのソリューションは医療制度全体の支出抑制に役立ち、保険者、医療提供者、患者にとってますます魅力的なものとなっています。その結果、市場にポジティブな影響を与えています。

アカウンタブルケアソリューション 業界区分:

IMARC Groupは、世界の責任あるケアソリューション市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。市場は製品・サービス、導入形態、エンドユーザーに基づいて分類されています。

製品・サービス別分析:

電子医療記録/医療記録

ヘルスケア分析

収益サイクル管理ソリューション(RCM

請求管理ソリューション

支払い管理ソリューション

サポートおよび保守サービス

その他

電子医療記録(EHR)は、主に医療の質、業務効率、患者の治療結果の改善というニーズによって推進されています。特に先進国では、政府主導の取り組みや財政的インセンティブが普及を促進しており、相互運用性やデータ標準化の義務化が重要な役割を果たしています。EHRを臨床意思決定支援システム(CDSS)、人口健康管理、遠隔医療プラットフォームなどの他の医療ITソリューションと統合することで、患者データのアクセス性とシームレスなケア連携が向上します。EHRにおけるAIとMLの台頭は、予測分析の改善、管理業務の自動化、治療計画の最適化につながっています。サイバー脅威やデータ漏洩に関連するリスクを含むプライバシーとセキュリティの懸念は、ブロックチェーン、暗号化、多要素認証によって対処されています。価値に基づく医療、個別化医療、患者エンゲージメントツールへの注目が高まっていることも、EHRの導入をさらに加速させており、EHRは世界中の医療システムの近代化とデジタル変革の中心となっています。

導入形態別の分析:

オンプレミス

ウェブおよびクラウドベース

ウェブおよびクラウドベースは最大のセグメントであり、2024年には市場シェアの58.7%を占める見通しです。医療分野におけるウェブおよびクラウドベースのソリューションは、費用対効果、拡張性、シームレスなデータ統合をサポートする能力により、勢いを増しています。クラウド技術の柔軟性とアクセス性により、医療従事者間のリアルタイムでのデータ共有とコラボレーションが可能になり、臨床ワークフローと患者の治療結果が改善されます。暗号化、多要素認証、HIPAAやGDPRなどの規制基準への準拠など、セキュリティ機能の強化により、クラウドソリューションは医療機関にとってより魅力的なものとなっています。現在進行中のデジタル変革と、電子カルテ(EHR)、医療用画像、接続されたデバイスからの医療データの急激な増加が相まって、クラウドベースのシステムへの移行が促進されています。クラウドプラットフォームに組み込まれたAIによる分析は、診断、予測モデリング、個別治療計画の改善に役立っています。パンデミックは、遠隔医療、遠隔患者モニタリング、AI駆動型チャットボットなど、リモートおよびバーチャルヘルスケアサービスの採用をさらに加速させました。これらのサービスはすべて、アクセシビリティ、スケーラビリティ、効率的な患者管理を確保するために、クラウドインフラストラクチャに大きく依存しています。

エンドユーザー別分析:

医療提供者

医療保険者

医療提供者は、2024年には市場シェアの約56.8%を占め、市場をリードしています。医療提供者は、患者ケアと業務効率の改善を目的に、先進技術の採用を拡大しています。価値に基づくケアへの移行は、より優れたデータ管理と分析能力を必要とし、医療提供者は治療結果の最適化とコスト削減を実現できます。相互運用性標準やデータプライバシー法などの規制要件は、テクノロジーの採用をさらに推進し、医療機関にITインフラのアップグレードを迫っています。パンデミックの中での遠隔医療や遠隔患者モニタリングの増加は、デジタル変革を加速させ、患者との継続的な関わりとタイムリーな介入を可能にしています。AIとMLは、診断、予測分析、ワークフローの自動化を強化し、臨床的意思決定を改善しています。さらに、ゲノムデータの統合と精密療法によって推進される個別化医療への注目が高まり、医療提供モデルが変化しています。クラウドベースのソリューションとブロックチェーン技術は、データセキュリティとアクセス性を強化し、ヘルスケアネットワーク全体でシームレスなコミュニケーションを促進しています。 患者中心のケアモデルへの重点がますます高まっていることで、デジタルヘルスイノベーションとスマートヘルスケアソリューションへの投資がさらに加速しています。

地域分析:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が最大のセグメントとなり、市場シェアの52.0%を占める。この地域は、強固な医療インフラ、堅固な規制システム、および相当な医療支出により、高度な医療技術の採用において最先端を走っている。医療費の削減とケアの質の向上に重点的に取り組んでいるこの地域では、技術の活用が促進されている。大手医療IT企業の存在と研究開発への継続的な投資が重要な役割を果たしている。さらに、米国とカナダにおける患者中心の医療政策と価値主導型ケアモデルの導入も不可欠です。この地域では、AIやブロックチェーンなどの新興技術を医療分野で採用しようとする意欲が高まっており、市場での地位を向上させています。2024年、バイデン政権はメディケア受給者のプライマリケアを強化するためにACOプライマリケアフレックスモデルを導入しました。この5年間のオプションモデルでは、2025年1月から、先進的な前払い金を毎月、責任あるケア組織(ACOs)に提供します。その目的は、医療提供者に安定したキャッシュフローを確立し、チーム指向のケアと価値主導のケア方法を奨励することです。

地域における主な要点:

米国の責任あるケアソリューション市場分析

北米では、米国が市場全体に占める割合は91.60%でした。米国では、ヘルスケアインフラへの多額の資金投入により、アカウンタブルケアの取り組みが増加しています。報告によると、米国の製薬業界では2024年第3四半期に25件のプライベートエクイティ取引が成立し、総額は23億米ドルに達しました。この拡大は、複雑な医療環境におけるケアの連携強化、コスト削減、患者の治療結果の改善に対する需要に後押しされています。価値主導型のケアモデルへの移行は、医療保険制度改革法(Affordable Care Act)などの政府プログラムと相まって、医療提供者に責任あるケア組織(ACOs)や同等の枠組みの導入を促しています。さらに、高騰する医療費、高齢化、慢性疾患の増加により、より効率的で一貫性のある医療提供体制が求められており、持続可能な医療を実現する上で、アカウンタブルケアモデルは不可欠なアプローチとなっています。データ分析と相互運用性に重点を置くことで、これらのソリューションの導入と改善が促進され、優れた集団健康管理と個別化医療が実現します。

ヨーロッパのアカウンタブルケアソリューション市場分析

ヨーロッパの高齢化は、アカウンタブルケアソリューションの導入増加の主な要因となっています。世界保健機関(WHO)は、WHO欧州地域では60歳以上の人口が急速に増加していると述べています。2021年には2億1500万人でしたが、2030年には2億4700万人、2050年には3億人を超えると予想されています。加齢に伴う慢性疾患の増加による圧力の高まりを受け、複雑な健康上のニーズに適切に対応できる、協調的かつ統合的なケアモデルへの移行が求められています。政府や医療サービス提供者は、アカウンタブルケアが患者の治療結果の改善、再入院の最小化、医療費の管理に役立つことをますます認識するようになっています。さらに、患者中心のケアへの重点化と予防医療の奨励が、アカウンタブルケアソリューションの市場需要を促進しています。欧州の医療制度における効率性と持続可能性の向上の必要性も、これらのモデルの適用を後押ししています。

アジア太平洋地域のアカウンタブルケアソリューション市場分析

アジア太平洋地域では、さまざまな要因が重なり、アカウンタブルケアソリューションの導入が急速に増加しています。人口増加と慢性疾患の増加に伴い、より充実した医療サービスとより適切なリソースの分配が求められています。例えば、2025年のインドの人口は14億5,460万6,724人で、2024年と比較して0.89%増加しています。この地域の政府は、国民皆保険と価値に基づくケアモデルを徐々に重視するようになっており、説明責任のあるケアソリューションと比較可能な統合ケア戦略に対する需要が高まっています。さらに、医療費の増加と中流階級の拡大により、説明責任のあるケアソリューションが提供できる高品質なケアの必要性が高まっています。遠隔医療やデータ分析などの技術の進歩は、多様で広範囲に広がる人口の間で、これらのソリューションの展開と効率性を大幅に支援しています。

ラテンアメリカのアカウンタブルケアソリューション市場分析

ラテンアメリカにおける可処分所得の増加に伴う医療費支出の増加が、アカウンタブルケアソリューションの採用を促進しています。報告書によると、ラテンアメリカの可処分所得総額は2021年から2040年の間にほぼ60%増加する見込みです。人々が健康のために使えるお金が増えるにつれ、より質の高い、包括的なケアを求めるようになっています。この需要の高まりと、多くの地域でケアへのアクセスを向上させる必要性とが相まって、アカウンタブルケアモデルの利用を促進しています。このモデルは、ケアの連携を強化し、患者の治療結果を改善し、コストを管理できるという期待があり、この地域の医療提供者や保険者にとって有望な選択肢となっています。

中東およびアフリカのアカウンタブルケアソリューション市場分析

中東およびアフリカにおけるヘルスケアセンターの増加により、アカウンタブルケアソリューションの導入への扉が開かれつつあります。ドバイ保健都市局の報告書によると、ドバイのヘルスケア部門は高い成長を遂げており、2022年までに民間ヘルスケア施設が4,482施設、認可を受けた医療従事者が55,208人に達し、2023年には施設がさらに3~6%、医療従事者が10~15%増加すると予想されています。医療インフラが拡大するにつれ、これらの施設が効率的かつ効果的に運営されることが求められています。説明責任を伴うケアモデルは、ケアの連携を強化し、コストを削減し、成長する医療システム内の患者の治療結果を改善する上で役立ちます。さらに、この地域における慢性疾患の増加率も、より連携のとれた統合的なケアの需要を押し上げており、説明責任を伴うケアソリューションは、人口の健康増進に効果的なツールとして役立っています。

競合状況

市場の主要企業は、相互運用性を改善し、データ共有を簡素化するために、高度な分析、AIによる意思決定支援、クラウドベースのシステムに資金を投入しています。 また、価値に基づくケアの取り組みを強化するために、医療提供者、支払者、政府機関との戦略的提携を拡大しています。 企業は、患者の関与とケアの連携を強化するために、人口健康管理ツールとEHRを組み合わせています。 デジタル化の進展に伴い、機密性の高い医療情報を保護するためにセキュリティプロトコルが強化されています。また、ベンダー各社は、さまざまな規模のヘルスケアシステムに対応するために、規制順守と拡張可能なソリューションに重点的に取り組んでいます。市場をリードする企業は、競争優位性を獲得し、ヘルスケアソリューションに対する高まる需要に対応するために、先進技術をケアプラットフォームに統合しています。2025年には、IntusCareが1150万ドルを調達し、高齢者ケアソリューションの拡大を図り、総資金調達額は2700万ドルを超えました。この資金は、高齢者のケア管理と統合の改善を目的としたプラットフォームであるCareHubの立ち上げを支援する。同社はAI主導のソリューションの強化と、ACOやSNPへのサービス拡大を目指している。

このレポートでは、アカウンタブルケアソリューション市場における競争環境について、以下を含むすべての主要企業の詳しいプロフィールとともに包括的な分析を提供しています。

Aetna Inc. (CVS Health Corporation)

Athenahealth Inc.

eClinicalWorks

Epic Systems Corporation

International Business Machines Corporation

McKesson Corporation

NextGen Healthcare Inc.

Oracle Corporation

UnitedHealth Group Incorporated

Veradigm Inc.

ZeOmega Inc.

最新ニュースと動向:

2024年12月:モバイルヘルスネットワークソリューション(MNDR)は、新しいデジタルヘルスケアエンゲージメントプラットフォーム「ManaSocial」を立ち上げた。 ManaSocialは、ユーザー、医療従事者、組織を結びつけ、健康に関するトピックについての知識共有とサポートを行う。このプラットフォームは、拡大するデジタルヘルス市場におけるMNDRの成長を後押しし、収益を促進することが期待されています。

2024年10月:BharatBoxはGoQiiと提携し、メタバースの健康とウェルネスプラットフォームを立ち上げました。この提携は、フィットネストラッキングとパーソナライズされたウェルネスプログラムを仮想環境内に統合することを目的としています。このプラットフォームは、ユーザーが健康とフィットネス活動に取り組むための没入型体験を提供します。

2024年8月: ファイザーは、米国人の医療アクセスを簡素化するデジタルプラットフォーム「PfizerForAll」を立ち上げた。このプラットフォームは、片頭痛、COVID-19、インフルエンザなどの症状を持つ患者や、成人用ワクチン接種を希望する人々を支援する。PfizerForAllはユーザーと医療従事者を結びつけ、ワクチン接種の予約や医薬品の配送を促進し、ファイザー製薬の処方薬の割引の可能性を提供する。

2024年7月:WHO欧州事務局は、データおよびデジタルヘルスに関する戦略的パートナーシップイニシアティブ(SPI-DDH)を開始した。このネットワークは、53の加盟国とパートナーを結集し、ヘルスケアにおけるデータおよびデジタルソリューションの推進を目指す。SPI-DDHは、デジタルヘルスの変革における課題に取り組み、安全で手頃な価格で、かつ個人中心のデジタルヘルス技術へのアクセスを促進する。

2024年4月:Innovaccerは、ACOが電子臨床品質指標(eCQM)の報告要件を満たすのを支援するAI搭載の品質管理ソリューションを立ち上げた。この強化されたソリューションは、ギャップの解消、最適化されたワークリスト管理、高品質な患者ケアのためのデータフローを支援する。また、eCQMとMIPS CQMの報告の両方をサポートし、CMSの品質報告イニシアティブへのコンプライアンスを確保する。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データエンドユーザー

2.3.1 主なエンドユーザー

2.3.2 二次的なエンドユーザー

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 グローバルアカウンタブルケアソリューション市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 グローバルアカウンタブルケアソリューション市場の概観

5.1 歴史的および現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 グローバルアカウンタブルケアソリューション市場 – 製品・サービス別内訳

6.1 電子健康・医療記録

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年

6.2 ヘルスケア分析

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 収益サイクル管理ソリューション(RCM)

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.3.3 市場細分化

6.3.4 市場予測(2025年~2033年)

6.4 請求管理ソリューション

6.4.1 概要

6.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.4.3 市場区分

6.4.4 市場予測(2025年~2033年)

6.5 支払い管理ソリューション

6.5.1 概要

6.5.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.5.3 市場区分

6.5.4 市場予測(2025~2033年

6.6 サポートおよび保守サービス

6.6.1 概要

6.6.2 過去の市場動向および現在の市場動向(2019~2024年

6.6.3 市場区分

6.6.4 市場予測(2025~2033年

6.7 その他

6.7.1 過去の市場動向および現在の市場動向(2019年~2024年)

6.7.2 市場予測(2025年~2033年)

6.8 製品・サービス別 魅力的な投資提案

7 グローバル アカウンタブルケアソリューション市場 – 導入形態別内訳

7.1 オンプレミス

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 ウェブおよびクラウドベース

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場区分

7.2.4 市場予測(2025年~2033年)

7.3 導入形態別の魅力的な投資提案

8 世界のアカウンタブルケアソリューション市場 – エンドユーザー別内訳

8.1 医療サービス提供者

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.1.3 市場細分化

8.1.4 市場予測(2025年~2033年)

8.2 医療保険者

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年

8.3 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A18723