人工呼吸器のグローバル市場規模は2023年に38億6,000万ドル、2029年までにCAGR 4.7%で拡大する見通し

市場概要

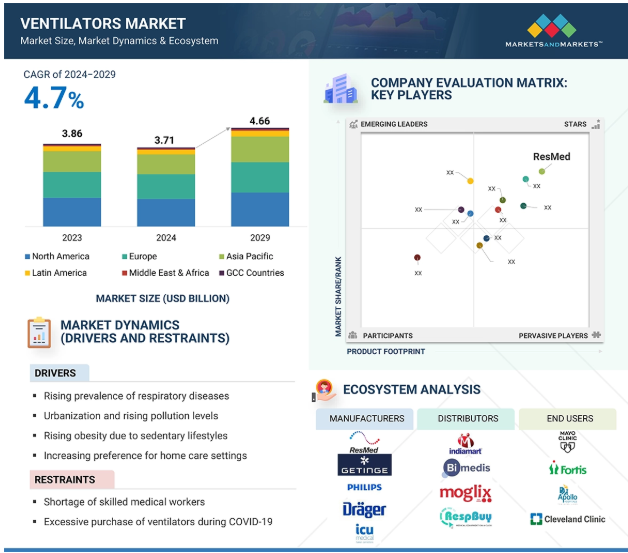

2023年に38.6億米ドルとなった世界の人工呼吸器市場は、年平均成長率4.7%で堅調に推移し、2024年には37.1億米ドル、2029年には46.6億米ドルに達すると予測されています。人工呼吸器市場は、種類別、年齢層別、インターフェース別、モード別、介護環境別、地域別に区分されています。侵襲的および非侵襲的人工呼吸器システムの需要は、急速に増加する高齢者人口と肺炎、ARDS、COPDなどの呼吸器疾患の発生率の増加により増加しています。さらに、政府の取り組み、医療費の増加、重症治療室の拡大も市場の成長に寄与しています。しかし、特に低・中所得国では、人工呼吸器の購入、保守、使用にかかる価格が高いことが制約となっています。また、厳しい規制基準、製品リコール、人工呼吸器関連肺炎(VAP)の合併症が市場成長の障害となっています。

推進要因:COPDと喘息の増加

世界的に最も一般的な呼吸器疾患はCOPDと喘息です。WHOによると、COPDはアメリカで4番目に高い死亡原因となっています。COPDに罹患しているアメリカ人の成人は1,170万人近くに上ります。罹患率と死亡率の主な原因の1つであるCOPDには、毎年500億米ドルの費用がかかると推定されています(出典:米国肺協会)。COPDは世界的に4番目に多い死因であり、2021年には世界の全死因の約5%にあたる350万人が死亡しています。(出典:WHO)。中国、インド、ブラジル、東ヨーロッパなどの国や地域では、COPD患者のかなりの割合が誤診されたままです。

制約:払い戻しへの懸念

ほとんどの患者は治療費の償還に依存しています。アメリカのメディケアパートBは、人工呼吸器などの医療上必要な耐久性のある医療機器に支払われます。メディケアは、呼気バルブ、調節可能な換気速度、アラームを備えた装置を機械式人工呼吸器として分類しています。メディケアは、制限性胸部疾患、神経筋疾患、慢性呼吸不全、COPDの管理に人工呼吸器を適用しています。人工呼吸器は、メディケアの「頻繁にかつ実質的に使用される」支払いカテゴリーに属します。従って、メディケアはこのカテゴリーに毎月のレンタル料で払い戻しを行いますが、患者は医学的に長期間この装置を必要とします。メディケアは、加湿器を含め、人工呼吸器に必要なその他の付属品の購入費用や補償を一切支払いません。

機会:在宅介護サービスのコスト効率化

医療費の高騰により、在宅治療に対する患者の嗜好が変化しています。ネブライザー、人工呼吸器、持続気道陽圧(CPAP)装置などの装置は、在宅医療環境におけるさまざまな呼吸器疾患の診断、治療、モニタリングに利用されています。これらの装置と在宅介護サービスは、患者に経済的な医療を提供します。老人人口の増加、呼吸器疾患(COPDや喘息など)の有病率の増加、在宅ケア装置とサービスの費用対効果(病院受診と比較)が在宅医療市場の主な促進要因です。

課題: 人工呼吸器に伴う合併症

人工呼吸器の見通しは、その使用に伴う特定の課題によって影響を受けます。人工呼吸器は、アルカローシス、胃腸障害、腎障害、気管支硬膜瘻、気胸、院内肺炎、心拍出量を低下させる同様の障害などの合併症を引き起こします。米国微生物学会の調査によると、院内肺炎の80.0%は機械的人工呼吸に関連した人工呼吸器関連肺炎(VAP)です。アメリカでは、年間250,000~300,000件の症例が報告されています。

人工呼吸器市場のエコシステムは、この市場に存在する要素で構成され、これらの要素を関係機関のデモンストレーションで定義します。エコシステムには、製造業者、販売業者、研究・製品開発業者、エンドユーザーが含まれます。

製造業者には、研究、設計、製品開発、最適化、発売に携わる組織が含まれます。ディストリビューターには、医療装置を販売するために組織と連携している第三者機関やEコマースサイトが含まれます。研究・製品開発者には、社内の研究施設、受託研究機関、開発・製造受託機関が含まれ、製品開発のための研究を委託する上で重要な役割を果たします。エンドユーザーには、人工呼吸器を使用する患者が含まれます。一方、投資家/資金提供者、医療規制機関がこの市場の主要な影響者です。

主要企業・市場シェア

2023年に最大の市場シェアを占めた集中治療用人工呼吸器セグメント

集中治療用人工呼吸器は、重症患者の治療に不可欠であるため、2023年の市場シェアは最大。ARDS、肺炎、慢性呼吸器疾患後遺症など、重篤な呼吸器合併症の増加に伴い、ICU用の高度救命支援機器の需要が急激に高まっています。また、COVID-19の大流行により、設備の整ったICUの必要性が明らかになり、医療インフラへの多大な投資が世界的に行われています。ICU用人工呼吸器は、現在ではクリティカルケアに欠かせないものとなっており、技術的な改良により、その有効性、安全性、使用方法が向上しています。有益な償還政策と医療に対する政府支出の増加がこのセグメントの成長を支えています。

エンドユーザー別人工呼吸器市場は、予測期間中に在宅ケア環境が最も高い成長率を記録すると予測

在宅介護環境は、いくつかの複合要因により、人工呼吸器市場で最も高い成長率を記録すると予測されます。病院以外の環境では、慢性呼吸器疾患の有病率の増加や人口の高齢化に伴い、長期的でコスト効率の高い換気ソリューションに対する需要が高まっています。また、遠隔医療や遠隔モニタリング技術の普及により、継続的な在宅ケアが可能になり、入院や一般的な医療費の負担が軽減されます。このような傾向は、政府の支援努力によって補完され、在宅ケア設定分野全体の市場拡大を後押ししています。

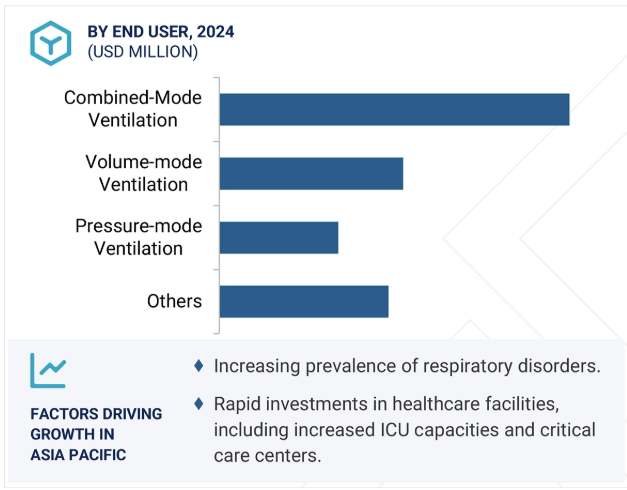

人工呼吸器市場で最も成長率が高いのはアジア太平洋地域でしょう。公害や高齢化によって呼吸器疾患が増加していることが、高度な呼吸器サポートの需要を後押ししています。集中治療室やクリティカルケアセンターの建設を含む医療インフラへの急速な投資、政府推進法、IoT統合やAIベースのモニタリングなどの革新的技術の利用拡大が、市場の成長ペースに貢献するでしょう。また、アジア太平洋地域は、中国やインドなどの主要国における現地生産能力と低コスト生産モデルを誇っています。

2024年10月、日本光電アメリカはNKV-440人工呼吸器システムの提供を発表しました。これまで日本光電の子会社 OrangeMed で提供していたハイブリッド型人工呼吸器を、より幅広い医療従事者が利用できるようになりました。

2023年11月、Flexicare (Group) Limited(イギリス)はAllied Medical LLC(アメリカ)を買収。この買収によりFlexicareは、Chemetron、Gomco、Lif-O-Gen、Timeter、Schuco、Vacutron、B&F Medical、Carbolime、LithoLymeといった定評あるブランドを擁し、医療ガスシステム、救急製品、搬送用人工呼吸器、吸引レギュレーター&アスピレーター、CO2吸収剤、在宅医療製品といった新たな分野への進出を果たしました。

2024年3月、AWテクノロジーズと旭化成メディカルは、AWテクノロジーズTrachFlush装置の日本における独占販売契約を締結しました。AWテクノロジーが集中治療専門医の発明に基づいて開発したTrachFlushは、人工呼吸患者の不快感を軽減し、医療従事者の気管吸引時の負担を軽減する医療機器です。

2024年3月、ゲティンゲはウクライナに大規模な医療機器を寄贈しました。この寄贈はウクライナ保健省との協力によるもので、医療を直接改善し、戦争という試練に対するウクライナの回復力を高めることを目的とした、相当数の麻酔器や人工呼吸器が含まれています。

人工呼吸器市場の主なプレーヤー

ResMed (US)

Getinge AB (Sweden)

Koninklijke Philips N.V. (Netherlands)

Drägerwerk AG & CO. KGAA (Germany)

Baxter (US)

Asahi Kasei Corporation (Japan)

Air Liquide (France)

Flexicare (Group) Limited (UK)

Nihon Kohden Corporation (Japan)

Vyaire Medical, Inc. (US)

Shenzhen Mindray Bio-Medical Electronics Co., Ltd, (China)

Metran Co., Ltd (Japan)

MAGNAMED (Brazil)

Airon Corporation (Florida)

TRITON Electronic Systems Ltd. (Russia)

Bio-Med Devices, Inc. (US)

Leistung Ingeniería SRL(Argentina)

Avasarala Technologies Limited (India)

GE Healthcare (US)

ICU Medical, Inc. (US)

Hamilton Medical (Switzerland)

Skanray Technologies (India)

aXcent Medical GmbH (Germany)

HEYER Medical AG (Germany)

AgVa Healthcare (India)

【目次】

はじめに

25

研究方法論

31

要旨

46

プレミアムインサイト

50

市場概要

54

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – 呼吸器疾患の増加 – 都市化と公害レベルの上昇 – 座りがちなライフスタイルによる肥満の増加 – 世界的な高齢者人口の増加 – 在宅ケア環境への嗜好の高まり – 早産児数の増加 – 感染性呼吸器疾患の発生 – 制約要因 – 熟練した医療従事者の不足 – COVID-19における人工呼吸器の過剰購入 – 診療報酬上の懸念 COVID-19における人工呼吸器の過剰購入-償還に関する懸念 チャレンジャー-新興国における意識の低さとリソースの不足-新生児に対する呼吸器装置の有害な影響-サプライチェーンの混乱-世界的な需要の変動

5.3 業界動向 強化型携帯型人工呼吸器に対する需要の高まり 市場統合 マルチモーダル人工呼吸器に対する需要の高まり 非侵襲型人工呼吸器の採用増加

5.4 技術分析 主要技術 – センサー技術 主要技術 – E-ノーズ技術 – MEMS技術 – 電気化学技術 – パラマグネティック技術 – ワイヤレスガスセンサー技術 副次的技術 – 高流量鼻カニューレ(HFNC)装置

5.5 価格分析 人工呼吸器の疾患別価格設定(主要メーカーの平均販売価格動向、地域別

5.6 バリューチェーン分析

5.7 エコシステム分析

5.8 サプライチェーン分析

5.9 ポーターの5つの力分析新規参入の脅威代替品の脅威供給者の交渉力買い手の交渉力競合の激しさ

5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.11 規制分析 規制機関、政府機関、その他の組織 規制フレームワーク-北米-ヨーロッパ-アジア太平洋-中南米-中東-アフリカ

5.12 特許分析 人工呼吸器の特許公開動向

5.13 貿易分析 人工呼吸器(HSコード9018)の輸出データ 人工呼吸器(HSコード9018)の輸入データ

5.14 主要会議とイベント(2023-2024年

5.15 保険償還シナリオ

5.16 人工呼吸器市場におけるアンメットニーズとエンドユーザーの期待 人工呼吸器市場におけるエンドユーザーの期待

5.17 顧客のビジネスに影響を与えるトレンド/混乱

5.18 投資と資金調達のシナリオ

5.19 隣接市場分析 呼吸器診断装置市場 睡眠時無呼吸装置市場

5.20 人工呼吸器市場に対するAI/GEN AIの影響 医療の未来-人工呼吸管理のためのビッグデータとAI知識ベースシステムの導入

人工呼吸器市場:種類別

102

6.1 導入

6.2 集中ケア用人工呼吸器 ハイエンドICU用人工呼吸器- 新興国における医療費の増加とインフラの改善が市場を牽引 ミッドエンドICU用人工呼吸器- 手頃な価格とアクセスの良さが市場を牽引 ベーシックICU用人工呼吸器- 外来ケアセンターでの使用の増加が市場を牽引

6.3 ポータブル/持ち運び可能な人工呼吸器 機械換気用の小型装置への需要の高まりが市場を牽引

人工呼吸器市場:年齢層別

114

7.1 導入

7.2 老人人口の増加が市場を牽引する成人・小児用人工呼吸器

7.3 新生児/乳児用人工呼吸器 新生児用モニターの技術的進歩が市場を牽引

換気市場、インターフェース別

119

8.1 導入

8.2 ハイブリッド換気:Copdとardsの有病率の上昇が市場を牽引

8.3 機械的設計の信頼性が市場を牽引する非侵襲的換気

8.4 侵襲的換気 呼吸器疾患の有病率の上昇が市場を牽引

人工呼吸器市場、モード別

124

9.1 導入

9.2 体積目標換気装置と圧力目標換気装置の利点を組み合わせた複合モード換気装置が市場を牽引

9.3 体積モード人工呼吸器 医療現場における高度な呼吸支援システムの需要増加が市場を牽引

9.4 吸気圧のプリセット維持と患者の快適性の向上が市場を牽引する圧力モード人工呼吸器

9.5 その他の人工呼吸器

人工呼吸器市場、医療環境別

131

10.1 導入

10.2 個人病院での人工呼吸器需要の増加が市場を牽引する病院・診療所

10.3 外来患者数の増加が市場を牽引する外来医療センター

10.4 救急医療サービス 外傷の発生率の高さが市場を牽引

10.5 在宅医療現場における遠隔患者監視装置の出現が市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 4529