世界のHIV診断薬市場(2025 – 2030):製品別、検査種類別、エンドユーザー別分析レポート

市場概要

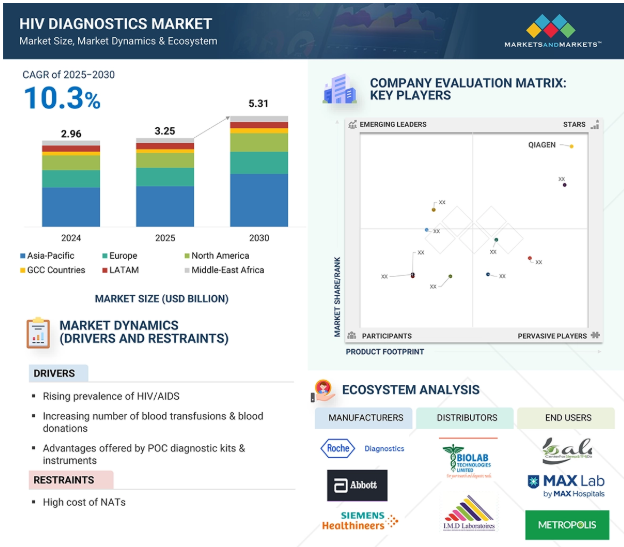

2024年に29.6億米ドルとなった世界のHIV診断市場は、年平均成長率10.3%で堅調に成長し、2025年には32.5億米ドル、2030年には53.1億米ドルに達すると予測されています。HIV診断市場は、HIV/AIDSの有病率の上昇、輸血・献血数の増加、POC診断キット・機器による利点、HIV啓発活動への注目の高まりなど、いくつかの重要な要因によって牽引されています。しかし、核酸検査にかかるコストの高さ、操作上の障壁、熟練した検査技師の不足などが、市場の成長をある程度抑制すると予想されます。

HIV検査を推進する政府の保健活動や公衆啓発キャンペーンによる取り組みが、市場の成長を大きく後押ししています。さらに、迅速検査や自己検査キットなどの検査技術の革新が、精度と使いやすさの向上とともに、患者のコンプライアンスを高め、より幅広い採用を促しています。こうした前向きな動きにもかかわらず、診断検査費用の高さや検査手順の複雑さといった課題が成長を鈍らせる可能性があります。しかし、早期発見の重視、医療アクセスの改善、先進的で利便性の高い検査ソリューションの利用可能性の増加などを追い風に、市場は今後も着実に成長すると予想されます。

推進要因:HIV/AIDS有病率の増加

HIV/AIDSの世界的な流行は、HIV/AIDS市場の重要な成長促進要因です。サハラ以南のアフリカなどの地域ではHIV感染者の負担が最も大きく、正確で利用しやすく、効率的な診断ツールの需要は極めて重要です。個人の診断と治療という継続的な課題は、新規感染者数の増加と相まって、革新的なHIV診断薬に対するニーズの高まりを浮き彫りにしています。

世界保健機関(WHO)によると、2023年末時点で推定3,990万人がHIVとともに生活し、同年中に約130万人がHIVに感染しました。したがって、HIV/AIDSの有病率および発症率が上昇傾向にあることから、効果的な診断ソリューションに対する需要も市場成長に寄与すると予想されます。新規感染者数の増加と病気の早期発見・診断への関心の高まりにより、治療成績の向上が期待され、信頼性の高いHIV検査の重要性がさらに強調されています。

阻害要因:NATの高コスト

核酸検査(NAT)は、抗体や抗原ではなく、ウイルスの遺伝物質(RNAまたはDNA)を検出するためにHIV診断で使用される高感度の技術であり、HIVの予後をモニタリングしながら早期発見を可能にします。血液スクリーニングにおいて重要な役割を果たし、抗体ができる前に感染した献血を特定することで輸血の安全性を確保します。核酸検査(NAT)はELISA検査よりも比較的高価です。NAT検査装置には多額の投資が必要ですが、ほとんどの血液銀行ではそのような余裕はありません。

高額な機器費用に加え、NATの運営費も高額です。NAT検査にはさまざまな機器が含まれ、個別のインフラと訓練された労働力が必要です。小規模の血液バンクや慈善信託・病院が運営する血液バンクでは、こうした費用を捻出することはできません。例えば、ELISA検査は3米ドルですが、NAT検査は15~120米ドルです。自動NAT検査機の価格は、インドでは3,000万インドルピーです。また、他の国々では、NAT検査の全体的な価格は20~30米ドル程度で、ELISA検査の価格は10~15米ドル程度です。このような価格差は、HIV検出のためのNAT検査に溝を作り、普及を制限すると予想されます。

その結果、複数のエンドユーザーがHIV診断において迅速/ELISA検査を選択することになり、予測期間中のHIV診断薬市場の成長はある程度制限されます。

機会:発展途上国における成長機会

新興国は、HIV感染率の高さ、安全でない性行為、認知度の低さなどの要因によって、HIV診断薬市場において大きな成長の可能性を示しています。例えば、サハラ以南のアフリカでは、大学生や専門学校生の無防備な性行為の有病率は約53%で、感染率の上昇に寄与しています。さらに、飲酒を含む物質使用は危険な性行動と関連しており、HIVの蔓延をさらに悪化させています。こうした行動は、HIV予防や安全な性行為に関する認識や教育の欠如によって、さらに悪化することがよくあります。その結果、これらの地域では診断サービスの強化が急務となっています。

また、新興国における血液銀行の拡大は、HIV検査の取り組みを大幅に強化する態勢を整えています。血液銀行は、安全な血液供給を確保する上で重要な役割を担っており、そのためにはHIVやその他の感染因子の厳格なスクリーニングが必要です。血液銀行の数が増えれば、HIV検査を広く実施できるようになり、早期発見と感染予防に貢献します。

HIV診断薬市場は、さまざまな要素が相互に関連する複雑なエコシステムで繁栄しています。この市場には、消耗品、検査機器、ふるい分け機器・サービスなどが含まれます。製造業者は検査の設計と最適化に注力しています。販売業者はこれらの市場にサービスを提供し、サードパーティーベンダーやeコマースプラットフォームを含みます。主なステークホルダーは、診断されたハイリスク集団、投資家、規制機関などです。

主要企業・市場シェア

2024年の製品別市場シェアは消耗品セグメントが最大。

HIV診断薬市場は、製品の種類別に消耗品、機器、ソフトウェア&サービスに区分されます。2024年には、消耗品分野が最大の市場シェアを占め、その主な要因は、診断ラボや医療施設からの持続的な需要、HIV/AIDSの有病率の増加、HIV検出とモニタリングのための消耗品技術の進歩を目指した政府のイニシアティブなど。

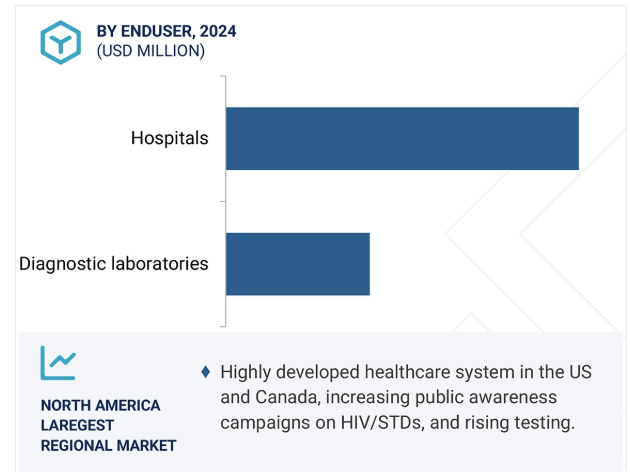

2024年のHIV診断薬市場は、エンドユーザー別では診断検査部門が圧倒的。

HIV診断薬市場は、エンドユーザー別に診断ラボ、病院、血液銀行、在宅医療現場、その他の医療提供者に分類されます。2024年には、診断検査室分野が最大の市場シェアを占め、その主な要因は、HIV/AIDSの世界的な有病率の上昇、専門的な診断施設の設立の増加、HIVサンプルの検査量の増加、ポイントオブケア(POC)診断機器の継続的な進歩です。

HIV診断薬市場は6つの主要地域に区分されています: 北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカ、GCC諸国。2024年には北米が最前線に。この成長の背景には、HIV/AIDSの有病率の増加、ポイントオブケア(POC)診断機器や検査キットの継続的な進歩、HIVの予防と早期発見に関する意識の高まり、輸血や献血の需要の高まりがあります。確立された医療インフラの存在、HIVスクリーニング・プログラムを支援する政府の強力なイニシアチブ、研究開発への多額の投資が、この地域の市場リーダーシップにさらに貢献しています。

2024年12月、アボット社は、シーメンス・ヘルティニアーズ社(ドイツ)、ナイジェリアのパートナーであるタニット・メディカル・エンジニアリング社、アボット・ラボラトリーズ社と、ナイジェリアにおける医療アクセスの強化に関する契約を締結しました。

2023年5月、Siemens Healthineers AG(ドイツ)が2つの新しい分析装置を発売: Atellica HEMA 570 Analyzer1と血液学検査用Atellica HEMA 580 Analyzer。

HIV診断薬市場の主要企業は以下の通り。

Abbott (US)

Siemens Healthineers AG (Germany)

Thermo Fisher Scientific Inc. (US)

Danaher Corporation (US)

Grifols, S.A. (Spain)

【目次】

はじめに

27

研究方法論

32

要旨

44

プレミアムインサイト

47

市場概要

51

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- HIV/AIDSの有病率の上昇- 輸血と献血の数の増加- POC診断キットと機器が提供する利点- HIV啓発キャンペーンへの取り組みの増加 OPPORTUNITIES- 新興経済国の高い成長性- 自己検査のトレンドと家庭用診断キットへの嗜好の高まり CHALLENGES- 経営上の障壁と熟練した検査技師の不足

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 2023年HIV診断製品の平均販売価格(主要メーカー別) 2021-2023年HIV診断機器の平均販売価格動向(検査種類別) 2021-2023年HIV診断機器の平均販売価格動向(地域別) (USD)

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 主要技術分析 – ELISA 補助技術 – ウェスタンブロット検査 補助技術 – PCR検査

5.9 投資と資金調達のシナリオ

5.10 特許分析

5.11 貿易分析 HSコード3822の輸入データ HSコード3822の輸出データ

5.12 主要会議・イベント、2025-2026年

5.13 ケーススタディ分析 HIV陽性患者の高血圧と血糖管理における地域密着型組織(CBOS)の役割

5.14 規制のランドスケープ 規制機関、政府機関、その他の組織 規制のフレームワーク- 北米- ヨーロッパ- アジア太平洋- 中南米- 中東- アフリカ

5.15 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準(製品別

5.17 AI/ジェネレイティブAIのHIV診断市場への影響 HIV診断におけるAIの可能性 AIのユースケース AIの導入企業 AIの将来性/ジェネレイティブAIの将来性

HIV診断薬市場、検査種類別

84

6.1 導入

6.2 スクリーニング検査 迅速検査- 迅速な検査結果の提供とHIV抗体の診断能力が普及を促進 ELISA-感染症診断の幅広い用途が市場を牽引 その他のスクリーニング検査

6.3 確実性試験 ウェスタンブロット試験- 結果検証のためのゴールドスタンダード検査が市場を牽引 その他の確実性試験

6.4 モニタリング検査 ウイルス負荷検査- HIV感染に関する定量的データの正確な提供が需要を高める CD4検査- CD4 Tリンパ球細胞の数を測定する能力が市場の成長を支える

6.5 その他のHIV診断検査

HIV診断薬市場、製品別

110

7.1 イントロダクション用品 ASSAY KITS & REAGENTS- リカレント購入が市場成長を促進する その他用品

7.2 技術進歩の高まりが市場を牽引する機器

7.3 市場成長を支える付加価値サービスと自動化ソフトウェアへの需要増加

HIV診断薬市場:エンドユーザー別

125

8.1 導入

8.2 診断ラボにおけるHIV検査サンプルの増加が市場を牽引

8.3 診断ツールの導入が進む病院と有利な診療報酬が市場を牽引

8.4 血液バンク 献血数の増加が需要を押し上げる

8.5 在宅医療現場での検査キット選好の高まりが市場成長を後押し

8.6 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 5067