病院用ろ過の世界市場規模は2030年までにCAGR 7.2%で拡大する見通し

市場概要

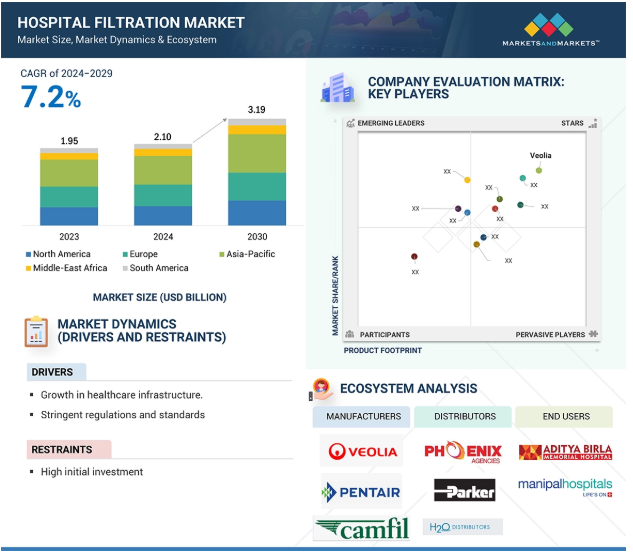

世界の病院用ろ過市場は、2024年の21億米ドルから2030年には31億9000万米ドルに成長し、年平均成長率は7.2%と予測されています。厳しい規制、医療インフラへの莫大な投資、新興国の成長が予測期間中の市場を牽引する見込みです。空気や水中の汚染物質のレベルを下げるために使用される病院用ろ過製品。これらのフィルターは、汚染物質を効果的に除去し、水の味、臭い、透明度を改善します。また、水や空気の質に関して安心感を与え、飲んだり吸い込んだりすることができます。ろ過システムへの投資は、長い目で見れば非常に効果的であり、環境にも良い影響を与えます。

推進要因:医療インフラの拡大。

発展途上地域における医療インフラの拡大は、病院ろ過市場の主要な促進要因となっています。病院、診療所、その他の医療施設の建設への投資の増加も、清潔で無菌の環境を維持するための近代的なろ過の必要性を生み出しています。これらすべてが、急速な都市化や人口増加と相まって、新しい医療施設の新設や既存の医療施設の現代基準への改修につながっています。また、手術室、ICU、隔離室などの重点エリアには、空気と水の品質を管理できるよう、特殊なろ過システムを導入する必要があります。さらに、医療関連感染(HAI)への関心の高まりから、患者や医療従事者のために清潔で安全な環境を保証できる効果的なろ過システムへの需要が高まっています。このような病院用ろ過技術の改良ニーズは、医療システムのインフラ整備によって促進されています。

制約:高度なろ過システムのための高額な初期投資。

高度なろ過システムに必要な高額な設備投資は、病院用ろ過市場にとって最も強力な制約の1つです。例えば、HEPAフィルターやULPAフィルター、最新のろ過技術、特殊なHVACシステムには、高い調達、設置、統合コストが伴います。これは特に、世界規模でシステムの導入が見込まれる大規模病院や医療施設に当てはまります。より制約の多い地域、発展途上国、または資金不足の医療制度では、ろ過改善の需要があっても、こうしたコストが採用をさらに妨げる可能性があります。このような地域では、市場成長の可能性が制限され、インフラ近代化の格差が拡大することになります。

機会:新興市場における需要の高まり。

新興経済圏の需要の高まりは、高度な病院救急車用ろ過システムを採用する上で大きなチャンスとなります。特にアジア太平洋地域、中南米地域、アフリカの一部地域では、人口の増加、都市開発、医療制度強化のための政府計画によって、発展途上国の医療インフラが大幅に改善されています。病院、診療所、診断センターの新設に伴い、国際的な医療基準を満たし、医療関連感染(HAI)の可能性を抑制するために、信頼性の高い空気および水のろ過システムを設置することも急務となっています。さらに、これらの地域では患者の安全性と感染制御への関心が高まっているため、HEPAフィルターやポイント・オブ・ユース・システムなどのろ過技術への支出が刺激されています。このような傾向は、これらの高成長経済圏をターゲットとする病院用ろ過システムのメーカーやサプライヤーにとって、事業拡大の大きなチャンスとなります。

課題: 既存システムとの統合

病院用ろ過ソリューションの統合は、既存システムとの大きな課題であり、古い医療施設で顕著です。HEPAやULPAシステム、最新のろ過技術を導入するには、ダクトや空調システム、パイプラインを変更する必要がありますが、これは非常に厄介です。アップグレード中に施設の機能性を維持することは、そのプロセスをさらに困難なものにしています。また、古い建物では、高度なろ過装置を設置するスペースが限られています。このような課題は、高度なろ過ソリューションの採用を妨げる可能性があります。構造的および予算的な課題は病院を厳しく制約し、病院ろ過システム市場の成長停滞を招きます。

病院ろ過のエコシステムは、フィルターや生地をメーカーに提供する原料サプライヤー、様々な産業で使用される最終製品の研究開発を行うメーカー、最終製品を供給することでメーカーとエンドユーザーをつなぐ仲介業者と販売業者から構成されます。そして、最終製品を供給することで、メーカーとエンドユーザーの橋渡しをする仲介業者と流通業者。原材料の調達から最終製品の製造、そして様々な最終産業でさらに使用されるためのエンドユーザーへの流通まで、一連のプロセスが含まれます。

インラインフィルターは種類別セグメントが予測期間中最大タイプに

インラインフィルターは、病院のろ過システムに不可欠なコンポーネントです。インラインフィルターは、パイプライン内に組み込まれるフィルターで構成され、パイプラインを通過する空気や水を浄化します。これらのフィルターは、細菌、微粒子、破片などの汚染物質を除去し、医療機器や患者ケアエリアなどの重要な使用ポイントに清浄な空気や水を供給します。水洗可能で適応性の高いインラインフィルターは、透析装置、HVACシステム、給水パイプラインに多く採用されています。この種のフィルターは、フローを中断することなく連続的にろ過できるように設置されているため、医療機関の衛生と業務効率を維持するために不可欠です。

予測期間中に最も成長する種類別ROシステム

逆浸透(RO)システムは、病院を含む様々な用途の水の浄化に広く使用されている革新的なろ過の種類です。逆浸透プロセスは、水に圧力をかけて半透膜を通過させることで機能します。このユニークなろ過プロセスにより、細菌やウイルス、溶存塩、重金属、有機化合物などの汚染物質が水から分離され、高品質の純水が得られます。そのため、滅菌、透析、実験室での使用など、重要な医療用途に適しています。さらに、ROシステムはそのユーティリティと信頼性が高く評価されており、通常は他のろ過技術とともに利用され、多段階浄化を実現します。安定した水質を提供するROシステムは、医療現場における衛生基準の達成に不可欠です。

予測期間中、病院施設が最大の用途に

病院施設は、患者とスタッフの両方に対して最小限の感染と衛生管理が必要とされるろ過システムユーザーです。高度なろ過方式は、手術室、ICU、保護環境ユニットを空気感染から守る目的でHVACシステムに組み込まれています。水ろ過システムは、飲料水や医療用水を病原体から守り、患者ケア機器やインフラ設備を汚染するリスクを回避することを目的としています。研究所、診断センター、薬局でも、安全で正確な診療を行うために効果的なろ過システムが必要です。効果的なろ過システムは、感染制御、規制への準拠、現代の医療施設の運用機能の維持にも役立ちます。

医療インフラの拡大と技術導入を促進するいくつかの要因により、アジア太平洋地域は病院用ろ過システムにとって最もダイナミックで急成長している市場です。例えば、中国、インド、東南アジア諸国における急速な都市化と人口増加により、人々の健康ニーズに対応するための病院や医療施設の急増が著しくなっています。医療関連感染(HAI)の増加など、蔓延する健康課題に対応するため、政府と民間部門は医療インフラ開発に資源を投入しています。こうした問題と並行して、感染制御に対する意識の高まりやCOVID-19パンデミックの影響もあり、高度なろ過技術の必要性が明らかになり、強調されています。これに加えて、この地域では最新の医療装置の使用が増加しており、空気や水質のろ過規制もろ過システム市場の成長を引き出す要因となっています。可処分所得と医療費の増加とともに、これらの要因により、アジア太平洋地域は病院用ろ過システム市場の変化と拡大の最前線に位置しています。

2023年5月、CytivaとPall Corporationのライフサイエンス部門は統合に成功し、Cytivaブランドで統一されました。ポールのバイオテクノロジー・ポートフォリオは現在、製品ファミリーとしてCytivaのバイオプロセス事業の一部となっており、一方、ポールのメディカル・ポートフォリオはCytiva内の別個の市場ブランドとして残っています。ポール・コーポレーションはダナハー社として事業を継続し、様々な産業用途の顧客にサービスを提供します。

2024年9月、ライフサイエンスのグローバルリーダーであるサイティバは、仁川の松島バイオクラスター内に韓国初のイノベーションハブを開設しました。この最先端のハブには、製造施設と顧客体験ラボが含まれます。2026年に操業を開始する予定のこの製造施設は、高品質のろ過製品の製造に重点を置く予定です。

2022年3月、ヴェオリアはアジア太平洋地域のヴェオリア・ウォーター・テクノロジーズと、特定のヴェオリア製品のマーケティング、販売、納入に関する契約を締結しました。これにより、ヴェオリアは同地域における顧客サポートと製品提供を強化することができます。これらの新規契約は、中国、インドネシア、マレーシア、タイ、ベトナム、バングラデシュ、スリランカ、ニュージーランドを含む多数の国を対象としています。

2022年7月、ペンテェアフローコントロールはウェルビルト社からマニトウォックアイスを16億米ドルで買収しました。この戦略的買収により、ペンテェアフローコントロールは総合的な水管理サービスを拡充し、より広範なチャネルパートナーやお客様により良いサービスを提供できるようになり、業界における地位を強化することができました。この買収により、急速に成長するダイナミックな市場において、ペンテェアのリーダーシップはさらに強固なものとなります。

主要企業・市場シェア

病院ろ過市場の主なプレーヤーは以下の通りです。

Danaher (US)

Veolia (France)

Pentair (US)

Merck KgaA (Germany)

Daikin Industries (Japan)

Camfil (Sweden)

Freudenberg Technologies (Germany)

Solventum (US)

Sartorius AG (Germany)

Parker Hannifin Corp. (US)

【目次】

はじめに

23

研究方法論

26

要旨

33

プレミアムインサイト

36

市場概要

39

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 高齢化と慢性疾患の急増- 医療インフラへの投資の増加- 感染症の蔓延を防ぐための高効率ろ過システムの必要性 RESTRAINTS- 病院用ろ過システムに必要な高額な初期投資 OPPORTUNITIES- 新興国におけるろ過需要の増大- 医療ツーリズムの急増と高級医療施設の拡大 CHALLENGES- 既存のインフラに最新システムを統合すること- 厳しい規制と品質基準

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 バリューチェーン分析 原材料サプライヤー メーカー 販売業者 エンドユーザー

5.6 エコシステム分析

5.7 2025-2026年の主要会議とイベント

5.8 特許分析方法論 文書の種類 出版動向 洞察 管轄区域分析 上位出願者

5.9 貿易分析 輸入シナリオ(HSコード900220) 輸出シナリオ(HSコード900200)

5.10 マクロ経済指標 世界のGDP動向

5.11 投資と資金調達のシナリオ

5.12 ケーススタディ分析 ヴェオリアはコーシャム病院の透析ユニットに最先端の逆浸透システムを提供 ジェームス・ページ大学病院は二酸化炭素排出量と運営コストを削減するために高回収率ROシステムを導入 英国にある病院は感染症対策のために腎水処理システムを求めています。

5.13 規制の状況 規制機関、政府機関、その他の組織

5.14 技術分析 主要技術- HEPA 2.0およびULPAろ過- 静電フィルター 補助技術- 紫外線殺菌照射- 負圧室 補助技術- 気流管理システム

5.15 価格分析 平均販売価格動向(地域別)(2021~2030年 主要メーカーの平均販売価格動向(種類別)(2023年 主要メーカーの平均販売価格動向(用途別)(2023年

5.16 顧客ビジネスに影響を与えるトレンド/混乱

5.17 AIが病院用ろ過市場に与える影響

病院用ろ過市場:種類別

69

6.1 導入

6.2 ポイント・オブ・ユース・フィルター 重要用途の空気処理と水処理で幅広く使用され、市場を牽引

6.3 設置が容易で省スペース設計のインラインフィルターが需要を促進

6.4 低い初期投資と設置コストが成長を促進する独立型ろ過ユニット

6.5 その他の種類

病院ろ過市場、プロセス種類別

74

7.1 導入

7.2 Hepaによる病院内の空気品質に関する厳しい規制が需要を牽引

7.3 逆浸透膜は様々な用途で高純度水の需要が市場を牽引

7.4 医療プロセスにおける限外ろ過の幅広い利用が採用を促進

7.5 医療施設の無菌環境を維持するためのガスろ過のニーズが市場を牽引

7.6 その他のプロセスタイプ

病院ろ過市場、用途別

80

8.1 導入

8.2 空気と水質の高水準を維持する病院施設のニーズが市場を牽引

8.3 水の純度基準を維持する需要が高まる検査室が市場成長を牽引

8.4 感染管理、患者の安全性、規制遵守のための患者ケア装置のニーズが普及を促進

8.5 無菌環境では病院による高度ろ過技術への投資が増加し、市場を促進

8.6 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9283