世界のガラス製造市場規模(2025~2034年):製品別(板ガラス、容器ガラス、繊維ガラス、特殊ガラス)、セクター別、地域別

市場概要

ガラス製造の市場規模

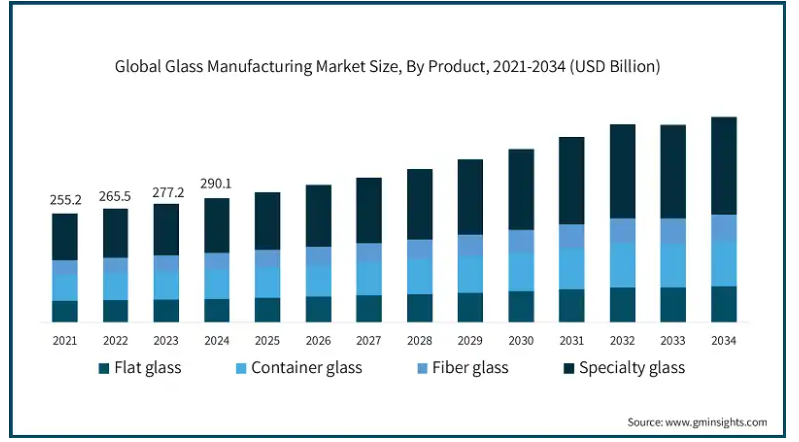

ガラス製造の世界市場規模は2024年に2901億米ドルとなり、2034年には年平均成長率7.5%で4806億米ドルに達する見込みです。ガラス産業の拡大は、包装ソリューションとしての魅力に大きく起因しています。スマートガラスと低放射率コーティングの需要が市場成長を後押ししています。

ガラス包装協会(GPI)は、1トンのガラスをリサイクルすることで1,300ポンドの砂と410ポンドのソーダ灰を含む1トンの天然資源を節約できるとして、環境面での利点を強調しています。国連の「2030年持続可能な開発目標」に沿って、ガラス産業は持続可能性において前進しています。年間6億7,320万米ドル(コストの10%以上)を投資し、容器ガラス工場の持続可能性を高めています。6トンの再生コンテナーガラスを生産にユーティリティすると、二酸化炭素排出量を1トン削減できます。

環境問題が大きな関心事となっている現在、環境保護に積極的に取り組んでいる組織もあります。世界自然保護基金(WWF)によると、再生材料から作られたガラスは大気汚染と水質汚染を20%と50%削減します。欧州ガラス容器製造業者連盟(FEVE)は、2050年までにガラスを気候変動に左右されないパッケージング・ソリューションにするという大胆な目標を掲げています。ガラス産業はすでに過去50年間で重量を30%削減し、エネルギー強度を70%削減しています。GPIの最新の検査によると、顧客の92%が、環境に優しいという理由から、メーカーがガラス包装で製品を提供することを希望しています。持続可能な利点と透明性により、消費者の大半はプラスチックやアルミよりもガラスにシフトしています。約75%の消費者は、食品・飲料にガラス包装を希望しています。

ガラス製造市場の動向

リサイクル&高品質素材: プラスチックや紙などの他の素材とは異なり、ガラスは100%生分解性で、分解してもその優位性を維持します。リサイクル、再利用、再充填が無限に可能な唯一の原料であり、廃棄物と天然資源を削減します。

コスト削減とエネルギー効率: 再生ガラスは大幅な省エネを実現します。カレット(再生ガラス)はバージン原料よりも低い温度で溶けるため、エネルギー効率が高くなります。米国環境保護庁の報告によると、310万トンのガラス容器がリサイクルされた一方で、130万トンのガラス容器・包装廃棄物がエネルギー回収のために焼却され、550万トンが埋立処分されました。

循環型経済: ガラス包装協会(GPI)の報告によると、容器部門とガラス繊維部門は年間合計320万トンの再生ガラスを購入し、再溶解しています。ボトルはリサイクルされ、新しい詰め替え容器に変換されるまでに最大50回使用することができ、循環経済のサイクルを効果的に完成させます。

保護と安全性 ガラス包装は真空または高圧シールが可能で、湿気や酸素から保護します。これにより、食品や飲料を腐敗やバクテリアから守ります。リスクのない原料シリカ、砂、ソーダ灰、石灰石から作られ、最大70%が再利用されるガラスは、アメリカ食品医薬品局によって一般的に安全とみなされる唯一の包装材料です。

風味と純度の保持 ガラスは無孔で不浸透性であるため、ガラス包装と製品との間に食品や飲料の本質に影響を与えるようなつながりはありません。ガラスは化学薬品との接触がほとんどないため、ガラス瓶や容器の中の製品の濃度、におい、味を保つことができます。ガラスは破壊的な紫外線を吸収し、製品の完全性と味を保証します。ガラスは他のどの包装原料よりも本質的に保存期間が長いです。ガラスは色あせ、錆、シミ、退色を起こさないので、ガラス瓶や容器の中の製品は瓶詰めされた時と同じようにきれいなままです。

コーティングの革新 反射防止コーティング、傷防止コーティング、抗菌コーティングは、メーカーが提供する主要なコーティングの一つです。反射防止コーティングは、特にソーラーパネル、ディスプレイ、レンズなどのガラスの輝きを抑え、視覚的な透明度を高めます。企業は、ゴリラガラス、自動車用ガラス、建築用ガラスなど、モバイル機器のスクリーン用の耐傷性コーティングを開発しています。消費者は、医療、食品包装、消費者向け電子機器の分野で、抗ウイルス・抗菌ガラスを求めるようになっています。

ガラス製造市場の分析

製品別では、板ガラス、容器ガラス、繊維ガラス、特殊ガラスに区分されます。特殊ガラスは市場の43.7%を占めると推定されます。

特殊ガラスは、開発された製造方法と原材料の正確な構造を用いて製造されるため、他の形態よりも強度が高く、特定の需要を満たすことができます。

このガラスは、高い耐熱性、精密な屈折率、特殊なコーティングなどの特殊な役割により、主に太陽電池装置、半導体、医療機器に使用されています。技術革新により、耐久性とエネルギー効率に優れた高品質のテクニカルガラス製品が開発されています。

板ガラスは視認性と保護性能に優れているため、自動車産業や電子産業の基盤材料として考えられています。板ガラスは、危険時や事故時の破損を防止する構造になっています。板ガラスは電子産業でもディスプレイ、テレビなどに使用されています。例えば、コーニング社のゴリラガラスは、耐デンプン性や突発的な衝撃に対応するため、保護ケースの形で主に使用されています。

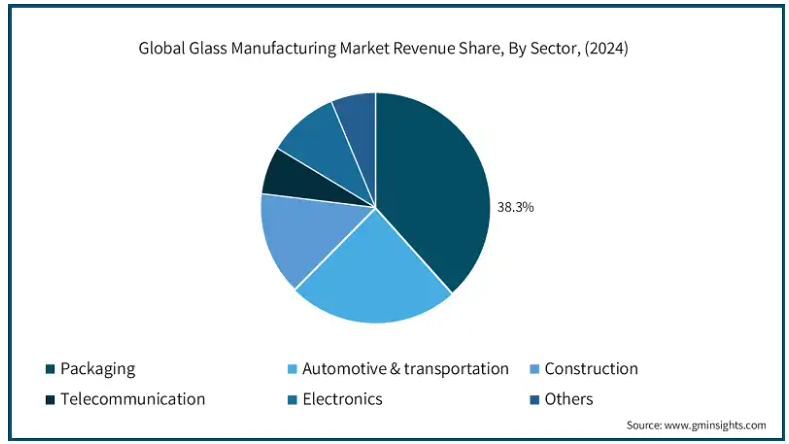

ガラス製造市場を分野別に分類すると、包装、自動車・輸送、建設、通信、電子に分けられます。パッケージは市場の37%を占めると推定されています。

消費者の認識と信頼は、あらゆるブランドの成功に不可欠な役割を果たします。ガラスは、有害なバクテリアから栄養価を守るバリアとして機能するため、品質と安全性を兼ね備えた、広く認知された信頼性の高い包装材料のひとつです。

酒類、ビール、ソフトドリンクの製造や加工に携わる飲料会社の大半は、ガラス瓶を使用しています。ガラス瓶や容器は、飲料のホット充填工程が必要な場合に好まれます。これにより、製品を保存し、賞味期限を長くすることができます。ガラス瓶は無孔であるため、洗浄や消毒が簡単です。ガラスは、他の包装材料とは異なり、汚染や臭いを吸収しないので、ジャーやボトルは、残留物から清潔で自由なままであることを保証します。

ガラスは、彼らが改ざん明らかな付属品で動作することができ、また、非反応性材料とみなされるように、この業界のための最良の選択と見なされます。製薬会社のほとんどは、主に錠剤やカプセルの形で、薬のための信仰パッカーボトルを持っています。さらに、琥珀色のパッカーボトルは、紫外線から薬を保護するためにうまく機能します。

アメリカは、建設、自動車、電子機器、包装などの製造業の主要な部分です。アメリカはガラス製造市場で圧倒的なシェアを保持しています。2024年のアメリカの市場規模は229億米ドルで、2034年には349億米ドルに達する見込みです。

業界はアメリカ・エネルギー省と協力し、エネルギー効率の向上と排出量の削減を目的としたさまざまなリソースを構築してきました。アメリカは、その世界的な生産と技術の進歩により、北米市場の86.3%を占めています。

ガラス製品は、半導体装置、太陽装置、家電製品、建築材料、自動車部品などの付加価値の高い製造業に供給されています。

ガラス業界は、2030年までにアメリカのリサイクル率を50%に引き上げるという大胆な目標を掲げています。2018年の環境保護庁(EPA)によると、米国における全製品のガラス発生量は1,230万トンで、これは全MSW発生量の4.2%でした。2018年のガラス容器のリサイクル量は約310万トンで、リサイクル率は31.3%でした。

ガラスは建物のエネルギー効率と美観を向上させるのに不可欠であるため、建設部門は顕著な影響を及ぼしています。全体的な傾向として、アメリカの製造業者は技術革新や特殊ガラスの技術革新の助けを受けると予想され、市場はさらに拡大すると予測されます。

ヨーロッパのガラス製造市場は、2025年から2034年にかけて力強い成長が予測されています。

欧州ガラス容器製造者連盟(FEVE)によると、FEVE加盟企業の2022年の容器用ガラスの生産量は合計2,450万トン、953億ユニットです。この生産量の大半は食品・飲料用(F&B)容器で、生産トン数の97%、生産個数の89%を占めています。F&Bおよびフラコネージセグメントは、トン数で1.1%、個数で1.9%の成長を記録しました。

これは、EU や国際的なマクロ経済状況とほぼ一致しており、2022 年は特に下半期に製造業の景況感が悪化したことを示しています。生産量は2016年以降、トン換算で約11%(240万トン)、単位換算で約9%(71億単位)増加し、年平均成長率はトン換算で1.5%、単位換算で1.3%でした。

アジア太平洋地域のガラス製造市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

アジア太平洋地域のガラス製造業界は、世界最大かつ最も急成長している市場の一つです。中国はアジア太平洋地域で最大のガラス生産国・消費国の一つであり、世界のガラス生産市場において確固たる地位を築いています。

国際通貨基金(IMF)によると、アジア太平洋地域は、2024年と2025年においても成長が緩やかになると予想されているものの、わずかに改善しています。

都市化と自動化の進展は、アジア太平洋地域のガラス市場成長の主要な原動力の一つです。消費者がエネルギー効率の高い建物や持続可能な材料、リサイクルを求めているため、製造業者はこの地域の技術革新に絶えず注目しています。

主要企業・市場シェア

ガラス製造市場シェア

ガラス市場は競争が激しく、グローバルメーカー、地域プレイヤー、特定産業向けのニッチプロバイダーが混在しています。市場は欧州とアジア太平洋地域で急成長が見込まれています。

市場の上位5社には、AGCガラス、旭硝子、サンゴバン、ショットAG、ストエルツレ・グラス・グループが含まれ、製品開発への取り組みや製品の価格政策、その他の持続可能性対策により、これらの企業は合計で世界市場の約40%を占めています。AGCコーポレーションは、高性能板ガラスで知られるアジア太平洋地域のメーカーです。コーニングは、特殊ガラスに注力しており、スマートフォンに広く使用されているゴリラガラスで有名です。Ardagh Groupは、容器用ガラスを得意とし、食品、飲料、製薬業界にサービスを提供しています。

Schott AG、Stoelzle glass group、Vetropack Holding、Virdalaなどの欧州メーカーは、欧州市場だけでなく世界市場にも大きく貢献しています。これらのメーカーは、持続可能性、コーティングの技術革新、エネルギー効率の高いソリューションに力を入れています。ショットAGは、2030年までに気候変動に左右されない企業を目指すという目標を掲げています。同社は、グリーン電力への切り替え、エネルギー効率の改善、グリーン水素の使用により、この目標の達成に取り組んでいます。ショットAGは、責任あるガバナンスと環境への責任を含む持続可能性戦略を掲げています。

Asahi India Glass Ltd.のような企業は、自動車や建築・建設分野向けの総合的なガラスと窓のソリューションにおいて、インドを代表する企業です。アーダー・グループのような企業は、革新的なガラス容器で製品を包装することで、ガラス包装協会から80以上のクリア・チョイス賞を受賞しており、技術革新を強力に推進しています。同社はアメリカ全土に13の製造施設を戦略的に配置しています。

ガラス製造市場の企業

顔料分散液業界で事業を展開している著名な市場参加企業には、以下のようなものがあります:

AGC Glass

Ardagh Group

Asashi Glass

Corning Inc

Guardian Glass

Saint Gobain

Schott AG

Stoelzle Glass Group

Vetropack Holding SA

Virdala

ガラス製造業界のニュース

2024年6月、SCHOTT Pharmaがハンガリーのルカーシャザに最新鋭の生産施設を開設し、プレフィル対応ガラスシリンジの生産量を拡大しました。

2024年10月、Vetropack社は、「未来のパッケージング」部門で権威あるオーストリア国家賞スマート・パッケージング賞を受賞しました。この賞は、熱強化軽量ガラス製の革新的な0.33リットルの再利用可能なボトルで、オーストリアの醸造業界全体が標準的なソリューションとして利用しています。

2023年6月、サンゴバン・ガラスはインド初の低炭素ガラスの生産を開始します。サンゴバン・ガラス・インドが提供するこの新しい低炭素基材は、運用エネルギー効率性能とともに、建築物の体積炭素削減に弾みをつけます。

2023年6月、コーニングとSGDファーマは、インドに新しいガラス管施設を開設し、コーニングのVelocity Vial技術へのアクセスを拡大する合弁事業を発表しました。

この調査レポートは、ガラス製造市場を詳細に調査し、2021年から2034年にかけての収益予測(億米ドル)を掲載しています:

市場, 製品別

板ガラス

容器ガラス

繊維ガラス

特殊ガラス

市場, 分野別

包装

自動車・輸送

建設

電気通信

電子機器

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 業界3600の概要

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 業界の影響力

3.6.1 成長ドライバー

3.6.1.1 アジア太平洋地域におけるインフラプロジェクトの増加

3.6.1.2 上昇基調を続ける自動車産業

3.6.1.3 透明性を重視する包装業界のガラス採用の増加

3.6.2 業界の落とし穴と課題

3.6.2.1 エネルギー消費量の多さが市場の大きな障害に。

3.6.2.2 原材料価格の変動

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 製品別市場予測・見通し(億米ドル)(キロトン)

5.1 主要トレンド

5.2 板ガラス

5.3 容器用ガラス

5.4 繊維ガラス

5.5 特殊ガラス

第6章 2021年~(億米ドル)(キロトン)分野別市場推定・予測

6.1 主要動向

6.2 パッケージング

6.3 自動車・輸送

6.4 建設

6.5 通信

6.6 電子機器

6.7 その他

第7章 2021~2034年地域別市場予測(億米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 AGC Glass

8.2 Ardagh Group

8.3 Asashi Glass

8.4 Corning Inc

8.5 Guardian Glass

8.6 Saint Gobain

8.7 Schott AG

8.8 Stoelzle Glass Group

8.9 Vetropack Holding SA

8.10 Virdala

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI4560