世界の合成ダイヤモンド市場規模(2025~2034年):種類別(ポリッシュ、ラフ)、製造プロセス別、用途別

市場概要

合成ダイヤモンド市場規模

世界の合成ダイヤモンド市場規模は2024年に259億米ドルと推定され、2025年から2034年までの年平均成長率は5.1%と推定されます。ラボグロウンダイヤモンドの人気の高まりは加速しています。この成長は、天然ダイヤモンドの販売だけでなく、天然ダイヤモンドが残した空隙を埋めることによってももたらされます。

天然ダイヤモンドの最大の用途の一つは宝飾品です。しかし、天然ダイヤモンドとは異なり、合成ダイヤモンドには電子機器などの用途もあります。電子産業は、ラボグロウンダイヤモンドのユニークな特性により、次世代の電子半導体に理想的な、最も有望な分野の一つです。

2021年から2032年までのダイヤモンド産業の市場規模は、2021年に943億米ドル、2032年には1,399億米ドルになると予測されています。半導体産業は有望な産業です。2022年以降、半導体産業の価値は5,734億米ドルで、2029年の予測値は1兆3,000億米ドル。この中西部は、12.2%という驚くべきCAGRを伴っています。ラボグロウンダイヤモンドには、旧来のシリコン半導体と比較して非常に大きな利点があります。

AI、量子コンピューティング、IoT、自律走行車、メタバースの進歩に伴い、半導体産業における人工ダイヤモンドの需要は増加すると予想されます。

人工ダイヤモンド市場の動向

人工ダイヤモンドの倫理的魅力: ダイヤモンドの消費量が増加している理由のひとつに、倫理的・環境的な問題があります。従来の採掘ダイヤモンドとは異なり、合成ダイヤモンドは環境を悪化させるような採掘方法を必要とせず、生態系への影響も著しく低い。また、消費者がサプライヤーの原産地や製造工程を確認できる「ダイヤモンド・イズ・トレース」現象を高く評価しているという事実もあります。

科学技術の進歩: 科学技術の進歩は、ラボで製造されるダイヤモンドのパラダイムを変え、品質と価格の面でより魅力的なものにしました。化学気相成長法(CVD)と高圧高温法(HPHT)は、この変化に貢献した最も重要な技術の2つです。

ファッションとデザインの新たなトレンド: ラボグロウンダイヤモンドを含むジュエリーのファッションとデザインの変化は、ジュエリー市場の全体像を変え、現代の新しいトレンドの観点も変えます。より洗練された、より複雑なジュエリーは、ラボグロウンダイヤモンドを使用し、ファッション愛好家をターゲットにしたデザイナーによって作成されます。ジュエリー・デザインとIT企業の協力により、ダイヤモンド・ジュエリーのデザインに新たなボーダーが開かれつつあります。

新たな規制のマイルストーン 2025年までに、市場規制当局がより明確な枠組みを持つことを支援する規制を発行することに、さらなる関心が集まることが予想されます。

競争力のある価格設定: 新たな競争相手が市場に参入したことで、原石よりも40~50%安い価格で購入できるようになりました。また、ラボグロウンダイヤモンドのコストも劇的に下がりました。この変化は、婚約指輪を採用する消費者の態度がポジティブに変化したことを意味し、これらの商品に費やすことに対してより寛容な態度を示しています。

合成ダイヤモンド市場の分析

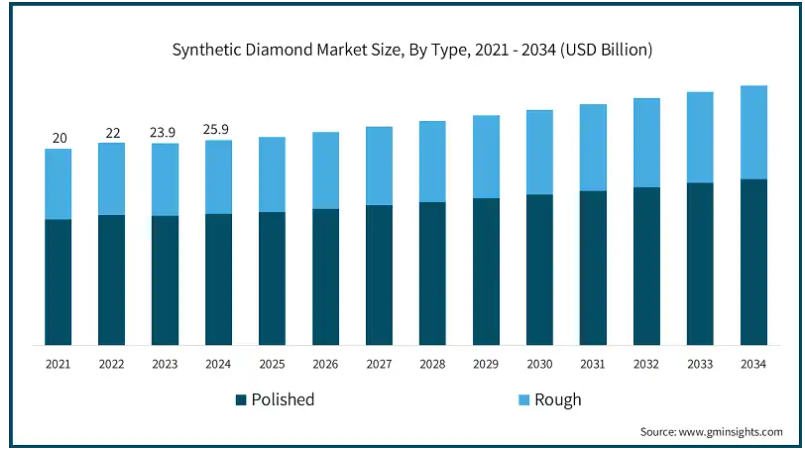

2024年、合成ダイヤモンドは製品タイプ別にポリッシュタイプとラフタイプに分類されます。研磨ダイヤモンドが成長の大半を牽引し、市場は2020年の200億米ドルから259億米ドルを記録。ラフダイヤモンドの市場価値は2024年に150億米ドルを占め、2034年まで248億米ドルという驚異的な値まで上昇すると予測されています。このうち、原石セグメントは国際市場での需要の高さから市場全体の58%を占めています。

研磨済みダイヤモンド市場は、婚約指輪、高級宝飾品、高級アクセサリー、時計の各分野における消費者の関心と需要の高まりに後押しされています。世界のウェディングサービス市場は、可処分所得の増加、消費者の嗜好の進化、ダイヤモンドを使ったよりパーソナライズされた祝典への憧れによって成長しています。これらのダイヤモンドは、30~40%高価であるにもかかわらず、その独占性により、成長率ではラフダイヤモンドを上回ると思われます。

ダイヤモンド原石市場は、研磨業者や宝石商に原石を販売するため、ダイヤモンドビジネス全体の構成要素となっています。2030年までに世界のウェディング市場は4,295億6,000万米ドルに達し、インドのウェディング産業は2023年から2024年にかけて14%以上成長すると推定されています。

2024年内の合成ダイヤモンド製造プロセス市場は、高圧高温(HPHT)と化学気相成長(CVD)に大別されます。市場を支配しているのは化学気相成長法(CVD)とその他のHPHT法であり、オフラインのストイト法の成長率を5.2%上回っています。

HPHT法CVDの採用は、電子機器や高出力工具の重要性から伸び続けていますが、この方法は工業用としても重要となっています。圧力を制御する技術の開発により、結晶の品質が向上し、工業用や宝飾品市場でHTHPダイヤモンドの競争力が高まっています。

量子コンピューターや熱制御電力に必要なラボグロウンダイヤモンドのCVD技術の進歩は、半導体や光学産業向けの無欠陥ダイヤモンドの急成長を後押ししています。

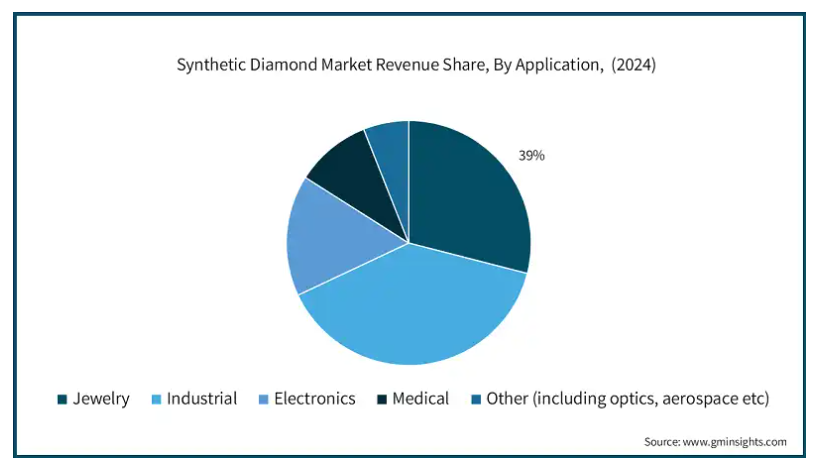

合成ダイヤモンド市場は用途別に宝飾、工業、電子、医療、その他に分類され、工業用途は2024年に39%の市場シェアを占め、2034年まで成長すると予測されています。

宝飾品セグメントはCAGR 5.6%を記録し、2024年の市場全体の29%を占め、合成ダイヤモンド業界で最も急成長しています。この需要を支えているのは北米とアジア太平洋地域であり、その理由は低価格で環境に優しい合成ダイヤモンドを購入する消費者が増えているためです。

切削工具や研磨剤のような産業分野は、引き続き合成ダイヤモンド市場を支配しています。研磨剤の市場規模は2024年に508億8,000万米ドルと推定されています。電子・医療分野も、熱伝導体や精密機器に合成ダイヤモンドを使用することで急成長しています。光学や航空宇宙といった新しい分野も別の可能性を模索しており、市場拡大の余地がさらに広がる可能性があります。

アジア太平洋地域は、2024年に90億米ドルという素晴らしい収益を記録し、2034年には149億米ドルを達成すると予測されています。アジア太平洋地域が世界をリードしているのは、その強力な製造基盤とかなりの産業ニーズがあるからです。

中国は、アジア太平洋諸国の中で合成ダイヤモンド市場の第一人者です。これは、中国が十分すぎるほどの研究施設を持ち、研究開発に多額の投資を行っているためです。中国が工業用グレードのダイヤモンドを販売していることも、その地位を強化しています。中国の主な強みは、合成ダイヤモンドを生産するための大規模な工場によって補われる、その自社製造能力です。

中国は2024年には63億米ドルの売上高を占めるとみられ、2022年の54億米ドルから2023年には59億米ドルへと上昇を続けています。中国の婚姻件数は2024年までに660万件を下回り、2019年に記録された件数の半分以下になると予想されています。そのため、中国はこのダイヤモンドの最大の消費者であり市場の1つとなっていますが、アジアの他の地域と比較すると、成長は低くなると予想されています。

アメリカは、2024年の世界合成ダイヤモンドの第2位の市場。アメリカの合成ダイヤモンド市場の収益は、2024年には53億米ドルに分岐し、2034年には91億米ドルに上昇すると予測されています。アメリカは宝飾品分野では堅調な成長と拡大、産業分野では停滞が予想されます。

ラボグロウンダイヤモンドのアメリカ市場の拡大は、入手しやすさ、認知度、持続可能性への意識の高まりにより、より顕著になってきています。宝飾品セグメントは引き続き消費をリードしており、ラボグロウンダイヤモンドは低価格のためシェアを伸ばしています。小売業者は、倫理的な理由で購入するミレニアル世代やZ世代の消費者に対応するため、合成ダイヤモンドの在庫をさらに増やしています。

アメリカの他の新興市場も成長しており、特に電子機器、医療装置、航空宇宙セクターが成長しています。これらの産業を合わせると、毎年平均15%の成長が見込まれています。ダイヤモンドベースの半導体や熱伝導体は、シリコンよりも優れているため、ニーズが高まっています。米国は、HPHTおよびCVD技術のさらなる進歩により、これらの分野における技術革新の主役であり続けるでしょう。

主要企業・市場シェア

合成ダイヤモンド市場シェア

ラボグロウンダイヤモンド市場の競争は激しい。この分野の上位5社には、Vibranium Lab Grown Diamonds社、James Allen社、Clean Origin社、Blue Nile社、Diamond Foundry社が含まれ、合計で市場の60%以上を占めています。

ヴィブラニウムは、高度なCVD技術、GIAやIGIで評価された高い在庫量、手頃な価格でプレミアムグレードのダイヤモンドを販売することを可能にする確立されたウェブサイトによって、市場で主導的な地位を獲得しています。

James AllenとBlue Nileは、低コスト、高度な顧客エンゲージメント機能、360度HDRデジタル画像、優れたオンラインショッピングファネルにより、強力な地位を確立しています。Clean Originは、環境に配慮したポリシーと手厚い返品ポリシーにより、独特のブランドイメージを持っています。

独占契約、有名人の推薦、プレミアムブランディングを通じて市場での地位を築いています。市場のリーダーであり続けるために、これらの企業は中間業者を介さない革新的な販売戦略やブランド戦略を採用しています。

市場参入を拡大するため、主要参入企業は戦略的合併、新しい価格設定アプローチ、カスタマイズ・サービスの改善を実施しています。James AllenとBlue Nileの合併は、経営効率と価格設定を向上させ、顧客ベースの増加につながりました。

ダイヤモンド・ファウンドリーは、持続可能性とハイエンドなコラボレーションを目指し、ビジネスにおける高級ブランドイメージを育成しています。VRAIとClean Originは、洗練されたオプティカルダイヤモンドの生産に注力し、R&Dに多大なリソースを割いて、製品の幅をさらに広げています。また、コスト削減のために流通経路をなくし、メーカーから消費者に直接ダイヤモンドを販売する活動も活発化しています。

同時に、12FIFTEENとRitaniは、AIのカスタマイズとバーチャルショールームを通じて、技術に精通した若い顧客に感動を与えようと努力しています。全体として、企業は長期的な成長を維持するために、テクノロジー、持続可能性、デジタルトランスフォーメーションに資金を投入しています。

ラボ・ダイヤモンドは天然ダイヤモンドと同じ外見をしていますが、倫理的で持続可能な利点があるため、それほど評価されていません。問題のダイヤモンドは、炭素気相成長法(CVD)や高圧高温法(HPHT)などのプロセスで作られます。

ジェームス・アレンがダイヤモンドの豊富な在庫を誇り、購入前に360度の高精細画像を提供しているのに対し、ヴィブラニウム・ラボは複雑なダイヤモンド研磨だけでなく、オーダーメイドのショッピングサービスでも知られています。

ブルーナイルとリタニは、高品質の製品と顧客サービスポリシーでオンラインダイヤモンド業界を支配しています。ブルーナイルは効率的なプロセスで運営されているため、ラボグロウンダイヤモンドを埋め込んだ様々なジュエリーを競争力のある価格で提供しています。

対照的に、リタニは、排他的なジュエリーピースのための良質で環境に優しい倫理的に採掘されたダイヤモンドのカスタマイズに焦点を当てています。さらに、A Diamond FoundryとVRAIは、紛争に関与しないダイヤモンドを提供し、バーチャルコンサルテーションのような顧客参加型の方法を採用しているため、顧客がダイヤモンド製造の持続可能性の問題に煩わされる必要はないと主張しています。

12FIFTEENはさらに、消費者に直接販売することで、中間業者を排除し、リーズナブルな価格で最高級のジュエリーを提供できるようにしています。これらの企業は、戦略的パートナーシップ、合併、製品イノベーションによって、ラボグロウン・ダイヤモンド業界の展望を絶えず形成しています。

合成ダイヤモンド市場企業

大麻嗜好品業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

Adamas One

Applied Diamond

Blue Nile

Clean Origin

Diamond Foundry

Element Six UK

Henan Huanghe Whirlwind

Iljin Diamond

James Allen

New Diamond Technology

Pure Grown Diamonds (PGD)

Rahi Impex

Ritani

Sumitomo Electric Industries

Swarovski

Vibranium Lab

合成ダイヤモンド業界ニュース

2024年上半期、サリンテクノロジーは前年比7%増の100万ドルの利益を達成。これは、合成ダイヤモンドモジュールのサービスによる新たな経常収益の改善とコスト削減によるものです。総売上高は8%減の2,190万米ドル。従来の資本装置の売上高が37%減少したものの、天然ダイヤモンド製造の市場が低迷する中、総売上高の70%以上にまで上昇した経常収益の成長とバランスが取れています。

2024年6月、Ben Kovlerは、Boston Beer Coの創業者であるJim Koch会長と合併交渉について話し合いました。2024年5月、Andino Conseiller De Beers BrandsのCEOは、卸売価格の低下により、ライトボックスのラボグロウンダイヤモンドに追加の値下げを導入することを明らかにしました。

この調査レポートは、合成ダイヤモンド市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

ポリッシュ

ラフ

市場:製造プロセス別

高圧高温(HPHT)

化学蒸着(CVD)

市場、用途別

ジュエリー

工業用

電子

医療用

その他(光学、航空宇宙など)

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

ロシア

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 半導体業界における需要の高まり

3.6.1.2 先端技術における採用の増加

3.6.1.3 優れた熱的・電気的特性

3.6.1.4 電子産業の拡大

3.6.1.5 天然ダイヤモンドに対するコスト競争力

3.6.1.6 研究開発投資の増加

3.6.1.7 持続可能性と倫理的調達

3.6.1.8 工業用途での使用の増加

3.6.2 業界の落とし穴と課題

3.6.2.1 高い初期生産コスト

3.6.2.2 大量導入における技術的限界

3.6.2.3 代替材料との競争

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年の種類別市場推定・予測(億米ドル)(カラット)

5.1 主要トレンド

5.2 ポリッシュ

5.3 ラフ

第6章 2021~2034年製造工程別市場予測・見通し(億米ドル)(カラット)

6.1 主要動向

6.2 高圧高温(HPHT)

6.3 化学気相成長法(CVD)

第7章 2021年~2034年市場予測:用途別(億米ドル)(カラット)

7.1 主要トレンド

7.2 宝飾品

7.3 工業用

7.4 電子機器

7.5 医療用

7.6 その他(光学、航空宇宙などを含む)

第8章 2021~2034年地域別市場予測・金額(億米ドル)(カラット)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Adamas One

9.2 Applied Diamond

9.3 Blue Nile

9.4 Clean Origin

9.5 Diamond Foundry

9.6 Element Six UK

9.7 Henan Huanghe Whirlwind

9.8 Iljin Diamond

9.9 James Allen

9.10 New Diamond Technology

9.11 Pure Grown Diamonds (PGD)

9.12 Rahi Impex

9.13 Ritani

9.14 Sumitomo Electric Industries

9.15 Swarovski

9.16 Vibranium Lab

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI11293