建築用断熱材の世界市場レポート:材料タイプ別、用途別、エンドユーザー別、地域別、~2033年

市場規模

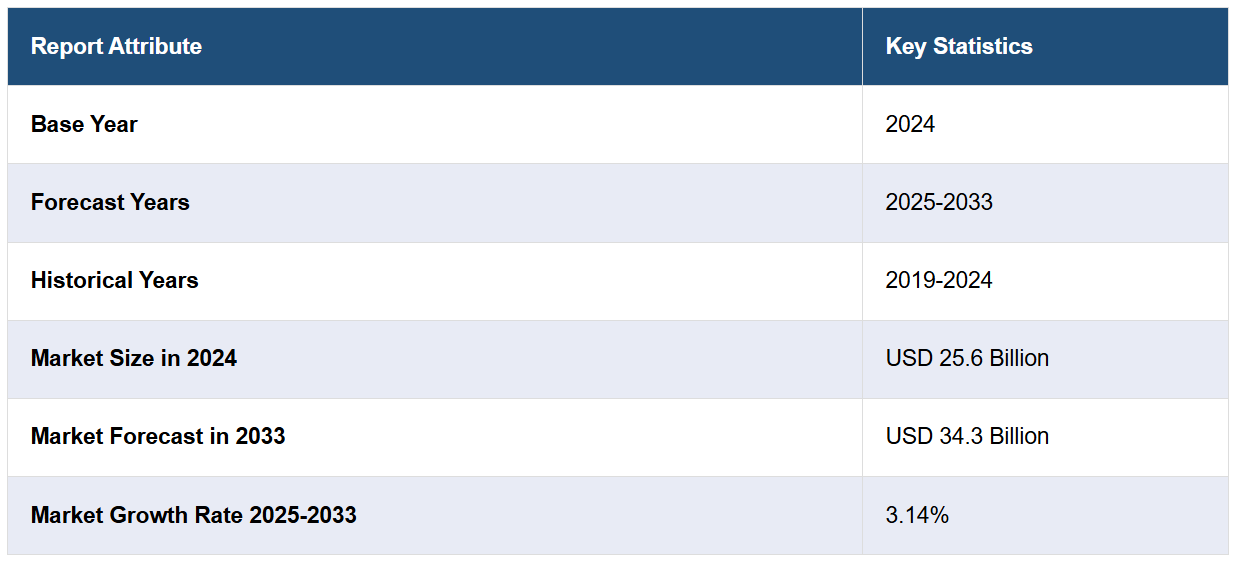

世界の建築用断熱材市場規模は、2024年に256億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに343億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は3.14%と予測しています。 市場は、環境にやさしく持続可能な材料に対する需要の高まり、電気、天然ガス、または暖房油のエネルギーコストの上昇、環境の持続可能性を維持し、二酸化炭素排出量を削減するための厳格なエネルギー効率規制などにより、着実な成長を遂げています。

建築用断熱材市場分析:

市場成長と規模:市場は、建設活動の増加と改修プロジェクトへの注目度の高まりを背景に、安定した成長を遂げています。

技術的進歩:革新的な製造プロセスと持続可能な素材が市場の成長を促進しています。さらに、熱抵抗を高めるためにエアロゲルや真空断熱パネルなどの高性能断熱材が導入されたことで、市場の見通しは明るくなっています。

産業用途:建築用断熱材は、住宅、商業、産業の各分野で使用されています。 さまざまなタイプの建築物において、エネルギー効率の向上、騒音の低減、室内の快適性の維持に欠かせないものです。

地理的傾向:持続可能な建築手法への関心が高まっていることから、ヨーロッパが市場をリードしています。 しかし、住宅および非住宅プロジェクトの増加により、北米が急成長市場として台頭しています。

競合状況:主要企業は、熱性能の向上、環境への配慮、施工の容易性を備えた革新的な断熱材の開発に取り組んでいます。

課題と機会:市場は、原材料価格の変動などの課題に直面していますが、持続可能な断熱ソリューションに対する需要の高まりという機会にも直面しています。

今後の見通し:エネルギー効率に対する意識の高まりにより、建築用断熱材市場の将来は有望です。さらに、気候変動に対する懸念の高まりが市場の成長を後押しすると予測されています。

建築用断熱材市場の動向:

エネルギー効率規制

厳格なエネルギー効率規制により建築用断熱材の需要が急増していることが、市場の成長に貢献しています。これに伴い、各国の政府機関は気候変動に対処するための厳しい規制を実施しています。これらの規制では、熱損失を低減し、建物のエネルギー効率を向上させるために、特定の断熱要件を義務付けることがよくあります。さらに、これらの規制は断熱材のニーズを生み出すだけでなく、建築業者や不動産所有者が規制を満たすために断熱強化に投資するよう促す効果もあります。その結果、断熱材メーカーは業界基準や規制を満たす製品の開発に重点的に取り組んでいます。これとは別に、断熱性能の向上とエネルギー消費量の削減に対する注目が高まっていることも市場の成長を後押ししています。さらに、建設業者や請負業者は、断熱材の選択や設置にあたり、建築基準やエネルギー効率基準を遵守しています。また、規制により、優れた断熱性能を発揮するスプレー発泡、硬質発泡、先進的なグラスウール断熱材などの革新的な断熱技術の使用が奨励されています。

上昇するエネルギーコスト

電気、天然ガス、暖房油などのエネルギーコストの上昇に伴い、断熱材の需要が高まっているため、市場の見通しは明るい。これに伴い、暖房費や冷房費を削減するために、効果的な断熱ソリューションへの投資が増加している。さらに、断熱は建物のエネルギー消費を削減するための費用対効果の高い戦略であり、住宅および商業用不動産の両方にとって魅力的な選択肢となっている。これとは別に、商業スペースで事業を展開する組織は、断熱の改善による大幅なコスト削減を認識している。さらに、建物の壁、屋根、床、窓の断熱が不十分だと、冬には熱が大幅に失われ、夏には過剰な熱が建物内に侵入することになります。 また、建物の断熱材は熱の移動を防ぐように設計されており、建物の内部をより安定した状態に保ちます。 さらに、適切な断熱により、暖房や冷房を常時稼働させる必要がなくなるため、エネルギー消費とコストを削減することができます。

環境にやさしい素材への需要の高まり

環境への関心の高まりによる建築用断熱材の需要の増加が、市場の成長を後押ししています。また、気候変動や健康への影響について人々の認識が高まるにつれ、環境に優しく持続可能な断熱材を好む傾向が強まっています。これとは別に、大手メーカーはリサイクル素材や再生可能素材を使用した製品や、環境への影響が少ない製品の開発を進めています。さらに、グリーンビルディング認証制度は持続可能な断熱材の使用を奨励しています。さらに、建設業者は二酸化炭素排出量を削減し、より環境にやさしい環境を促進する断熱オプションをますます求めるようになっています。この環境にやさしい断熱材へのシフトは、環境目標に沿うだけでなく、持続可能な建設慣行に対する高まる需要にも対応しています。さらに、排出量が少なく、室内空気品質評価が向上した断熱材は、健康に関連する環境問題への対応にも役立ちます。これに伴い、責任ある廃棄物管理慣行を促進するリサイクル可能または生分解性の断熱材の使用も増加しています。

建築用断熱材業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、材料の種類、用途、エンドユーザーに基づいて市場を分類しています。

材料の種類による内訳:

ガラス繊維

鉱物繊維

セルロース

ポリウレタン/ポリイソシアヌレートフォーム

ポリスチレン

その他

グラスウールが市場シェアの大半を占める

このレポートでは、素材の種類別に市場の詳細な内訳と分析を提供しています。これには、グラスウール、鉱物繊維、セルロース、ポリウレタン/ポリイソシアヌレートフォーム、ポリスチレン、その他が含まれます。レポートによると、グラスウールが最大のセグメントを占めています。

グラスウール断熱材は、住宅および商業用建築の両方で広く使用されています。コストパフォーマンス、断熱性、耐火性が高く評価されています。グラスウール断熱材は汎用性が高く入手も容易であるため、その採用が増加しており、市場の成長を後押ししています。

鉱物繊維断熱材は、耐火性と防音性能に優れていることで知られています。また、商業用および産業用建築物など、防火性と遮音性が重要な用途にも使用されています。

セルロース断熱材は、難燃剤で処理したリサイクル紙製品から作られています。環境に優しく、断熱特性も優れています。セルロース断熱材は、住宅建設や改築プロジェクトでよく使用されています。

ポリウレタン/ポリイソシアヌレートフォーム断熱材は、高い耐熱性とエネルギー効率で知られています。住宅や商業用建築物(壁、屋根、天井など)に広く使用されています。これらの素材は、継ぎ目のない気密性の高い断熱層を形成することができます。

発泡ポリスチレン(EPS)や押出ポリスチレン(XPS)などのポリスチレン断熱材は、熱性能と耐湿性が向上しています。 基礎、壁、屋根など、さまざまな建築用途で使用されています。 ポリスチレン断熱材は、耐久性と汎用性が向上している点が評価されています。

用途別内訳:

床および地下室

壁

屋根および天井

壁が最大の市場シェアを占める

用途別の詳細な内訳と分析も報告書に記載されています。これには、床と地下室、壁、屋根と天井が含まれます。報告書によると、壁が最大の市場シェアを占めています。

壁の断熱は重要な用途分野であり、外壁と内壁の断熱に使用される材料が含まれます。壁の断熱は、熱性能を向上させ、エネルギー消費を削減し、室内の快適性を高めます。壁断熱に使用されるさまざまな材料には、グラスファイバー、ミネラルウール、ポリウレタンフォーム、ポリスチレンなどがあります。

床および地下室の断熱は、建物の基礎と地上階の断熱に重点を置いています。これらのエリアで効果的な断熱を行うことで、熱損失を防ぎ、湿気の侵入を減らし、より快適な室内環境を作り出すことができます。床および地下室の断熱には、発泡ボード、ミネラルウール、スプレーフォームなどの材料が一般的に使用されています。

屋根と天井の断熱は、室内の温度を安定させ、エネルギーコストを削減するために極めて重要です。屋根と天井の断熱は、暑い季節には熱の侵入を防ぎ、寒い季節には熱の流出を防ぐのに役立ちます。屋根と天井の断熱に一般的に使用される材料には、グラスファイバー、セルロース、硬質発泡ボードなどがあります。

エンドユーザー別内訳:

住宅用

非住宅用

住宅用が市場の主要セグメントを占める

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、住宅用および非住宅用が含まれます。本レポートによると、住宅用が最大のセグメントを占めています。

住宅部門には、一戸建て住宅、集合住宅、その他の住宅構造物が含まれます。住宅建設では、断熱材が広く使用されており、エネルギー効率と室内の快適性を向上させ、暖房および冷房コストを削減しています。さらに、住宅用断熱材は、壁、屋根裏、地下室、床にも使用されています。

非住宅部門には、商業用ビル、産業施設、公共施設、公共インフラなどが含まれます。非住宅建築では、エネルギー基準を満たし、熱性能を高め、快適な室内環境を実現するために断熱材が不可欠です。非住宅建築における断熱材の用途は、オフィス、倉庫、病院、学校、製造施設など、幅広い建築物に及びます。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

ヨーロッパが市場をリードし、最大の建築用断熱材市場シェアを占める

市場調査レポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。報告書によると、エネルギー効率規制が厳しいことから、ヨーロッパが最大の市場シェアを占めています。これに伴い、持続可能な建築手法への注目が高まっていることが、市場の成長を後押ししています。さらに、エネルギー消費と二酸化炭素排出量の削減ニーズの高まりも、市場に明るい見通しをもたらしています。また、エネルギー効率を向上させるために古い建物を改修することへの注目が高まっていることも、この地域の市場成長を後押ししています。

北米は、気候変動に対する個人の意識の高まりと、持続可能でエネルギー効率の高い建物の重要性から、市場におけるもう一つの主要地域となっています。さらに、住宅および非住宅プロジェクトの増加が市場の成長を支えています。

アジア太平洋地域は、エネルギー効率基準を満たし、冷暖房費を削減し、室内の快適性を向上させる効果的な断熱材に対する需要の高まりにより、市場で確固たる地位を維持しています。これに加えて、優れた熱性能と持続可能性を提供する断熱材の採用が増加していることも、市場の成長に寄与しています。

ラテンアメリカでは、建設業界の活況により、建築用断熱材市場の成長が見込まれています。これに伴い、グリーンビルディングの実践を推進する政府の取り組みが市場の成長を後押ししています。

中東およびアフリカ地域では、主に省エネルギーと持続可能性の維持への注目が高まっていることを背景に、建築用断熱材市場が発展しています。さらに、エネルギーコストの削減や室内の快適性の向上など、断熱材の利点に対する認識が高まっていることも市場の成長を後押ししています。

主要企業

主要企業は、熱性能の向上、環境への配慮、施工の容易性を備えた革新的な断熱材を開発しています。 厳しいエネルギー効率規制やグリーンビルディング基準を満たす断熱材の開発に重点的に取り組んでいます。 これに伴い、さまざまな企業がリサイクル素材や再生可能素材を使用することで、自社の断熱製品の持続可能性を高めることに重点的に取り組んでいます。 製造工程における二酸化炭素排出量を削減し、製品の再生可能性を確保しています。さらに、メーカー各社は、ガラス繊維、鉱物繊維、発泡ボード、スプレー発泡材、その他の特殊製品など、幅広い断熱材を提供することで製品ラインナップを拡大し、特定の用途や性能要件に対応しています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Atlas Roofing Corporation

BASF SE

Beijing New Building Material (Group) Co. Ltd.

Compagnie de Saint-Gobain S.A.

Dow Inc.

DuPont de Nemours Inc.

Huntsman Corporation

Johns Manville (Berkshire Hathaway Inc.)

Kingspan Group plc

Knauf Gips KG

Owens Corning

Rockwool A/S

Synthos

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

最新ニュース:

2022年3月29日:Knauf Gips KGはベルギーのヴィゼにガラス鉱物繊維のリサイクル施設を新設し、建設および解体業界向けの新たなリサイクルサービスの道を開きました。この新しい施設では、廃棄物を引き取り、それを新しいガラス鉱物繊維に変えることで、Knauf Insulationの新しいサービスであるResulationの一環として提供されます。

2021年1月7日:ジョンズ・マンビル(バークシャー・ハサウェイ社)は、建築用断熱材製品ラインナップにJMCorbond® IV 独立気泡型スプレーポリウレタンフォームを追加することを発表しました。JM Corbond IVは、第四世代の独立気泡型スプレーフォームで、HFO(ハイドロフルオロオレフィン)発泡剤を使用しています。これは、地球温暖化係数(GWP)の高い材料の使用を禁止する厳しい新規制を満たすように設計されています。

2022年3月11日:BASF SEは、グラファイト発泡ポリスチレン(EPS)グラニュールの製品ラインナップを拡大しました。Neopor® F 5 McycledTMは、10%のリサイクル材料を含み、特に建物の外壁断熱材など、建築物の数多くの用途に適しています。

【目次】

1 序文

2 範囲および方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の建築用断熱材市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 材料タイプ別市場内訳

6.1 ガラス繊維

6.1.1 市場動向

6.1.2 市場予測

6.2 鉱物繊維

6.2.1 市場動向

6.2.2 市場予測

6.3 セルロース

6.3.1 市場動向

6.3.2 市場予測

6.4 ポリウレタン/ポリイソシアヌレートフォーム

6.4.1 市場動向

6.4.2 市場予測

6.5 ポリスチレン

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 用途別市場

7.1 床および地下室

7.1.1 市場動向

7.1.2 市場予測

7.2 壁

7.2.1 市場動向

7.2.2 市場予測

7.3 屋根および天井

7.3.1 市場動向

7.3.2 市場予測

8 エンドユーザー別市場規模推移

8.1 住宅

8.1.1 市場動向

8.1.2 市場予測

8.2 非住宅

8.2.1 市場動向

8.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6124