世界の坑井セメンティングサービス市場規模:2024年に96.4億ドルを占め、2033年には140.9億ドルに達すると推定

市場規模

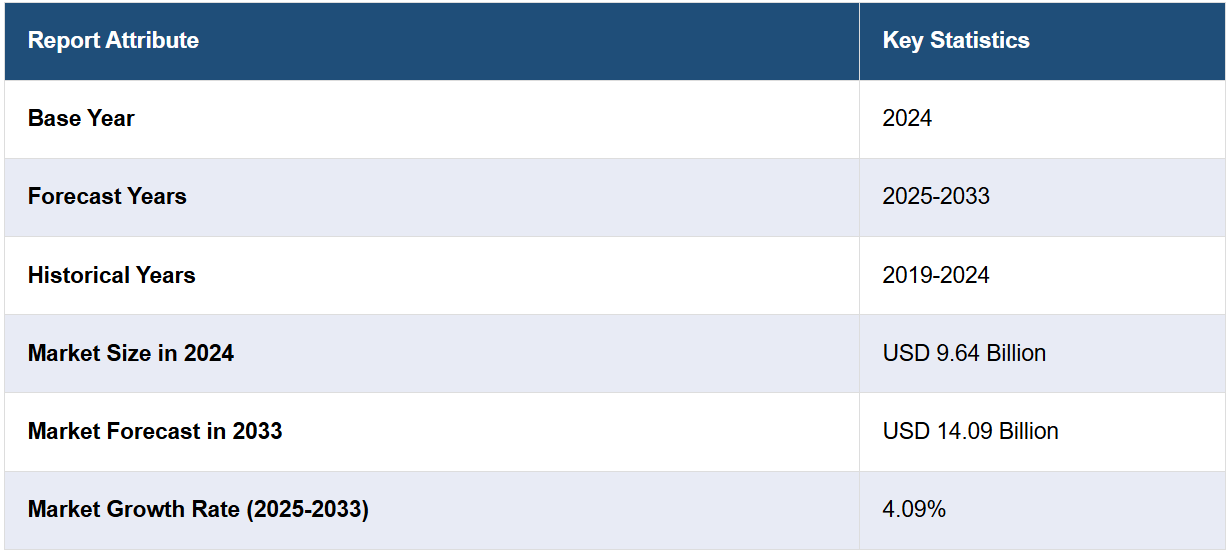

世界の坑井セメンティングサービス市場規模は、2024年には96.4億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに140.9億米ドルに達すると推定しており、2025年から2033年のCAGRは4.09%と予測しています。北米は現在、市場を支配しており、2024年には42.1%以上の市場シェアを占めています。市場は主に、石油増進回収法(EOR)の需要の高まり、困難な条件下でのセメンチング技術の継続的な革新、および環境持続可能性への重視の高まりによって牽引されています。企業が環境にやさしいソリューションを採用し、より厳しい規制要件を満たそうとしているためです。

世界市場の成長は、特に海洋や深海での掘削における石油やガスの生産量の増加によって大きく牽引されています。これに伴い、特殊なセメンティング材料やより効率的なポンプ装置などの継続的な技術革新により、坑井の完全性と作業効率が向上しています。その好例が、2024年12月19日にCemblend Ltdと戦略的ライセンス契約を締結し、英国とアイルランドでの事業拡大を図っているHoffmann Green Cement Technologiesです。この契約には、最大200万ユーロの参入料と、ホフマンセメントの商業化に伴うロイヤリティが含まれており、建設における脱炭素化の取り組みを支援しています。さらに、中東、アフリカ、アジア太平洋などの新興市場における探査・生産活動の活発化が、市場の需要をさらに押し上げています。これに加えて、厳格な規制要件や、より優れた坑井性能の必要性も市場の成長に寄与しています。

米国は地域市場の要であり、特に非在来型のシェールオイルやシェールガスにおける探査と生産の増加により成長を遂げています。同様に、高度な坑井の完全性とシーリングソリューションに対する需要の高まりと、厳格な環境規制により、高性能なセメンティングサービスの必要性が高まっています。効果的な隔離のために特殊なセメンチングを必要とする水圧破砕法や石油増進回収法は、市場の成長をさらに促進しています。また、操業停止時間の短縮と安全基準の維持に重点的に取り組む姿勢も市場の需要を後押ししています。さらに、米国におけるエネルギー自立の推進とインフラプロジェクトの拡大も、この市場の発展を支えています。例えば、2024年12月3日、Sublime Systemsは、国内のセメント生産の増加と雇用創出を目指し、マサチューセッツ州ホリヨークのクリーンセメント製造プラントに対して、米国エネルギー省から最大8700万ドルの助成金を確保しました。

ウェルセメンティングサービス市場の動向:

増大する石油増進回収(EOR)の需要

EOR 井戸のセメンティングサービスに対する需要が急速に高まっています。米国エネルギー省は、EOR 技術により、最終的には貯留層に元々存在する石油の 30% から 60% 以上を生産できる可能性があると指摘しています。世界中の油田の成熟度が高まるにつれ、操業者はその成熟度に見合った採油レベルを達成することが求められています。水攻法、ガス圧入、あるいは熱技術など、EORには世界中でさまざまな方法が採用されており、いずれも油井からの石油の回収率向上につながり、その結果、油井のセメンティングサービスが拡大しています。 セメンチングは、流体移動や漏れを許さない適切な方法でゾーンの分離を確実にするのに役立ちます。先進的なセメンチング材料や技術の応用により、深海や高圧高温貯留層のような複雑な環境においても、同社はより優れたシーリング性能を提供することが可能になります。 石油採掘業者の間で、新規の油田開発よりも既存の油田の生産寿命を延長する傾向が強まっているため、EOR(増進回収法)をサポートできる坑井セメンティングサービスの需要が高まり、市場機会が拡大すると考えられます。

セメンチング技術の進歩

油井のセメンチング技術は、掘削の複雑性や操業の困難性により、石油・ガス業界に革命をもたらしています。 膨張性セメント、マイクロアニュラス・セメンチング技術、繊維補強セメントなどの高度な技術により、従来では不可能だったソリューションが可能になりました。 例えば、深海掘削時の井戸の完全性の確保、高圧貯留層における漏出の防止、掘削中に形成される可能性のある微小亀裂の封鎖などの問題が解決されました。米国エネルギー情報局(EIA)によると、過去10年間で、海洋での石油生産は世界の石油生産量の約30%を占めています。世界の海洋での生産が総生産量に占める割合が依然として大きいことから、深海での掘削環境の圧力に耐えるセメンチングソリューションへの需要が高まっています。拡張性のあるセメントは、坑井の変化に合わせて成長し、優れたシール性能を確保することができます。また、マイクロアニュラスセメンチングは、マイクロアニュラスやチャネルを伴わないゾーン分離を実現します。これは、非在来型や深海プロジェクトなど、非在来型のセメンチング技術を必要とするプロジェクトにおいて、坑井作業を安全かつ効率的に行うために不可欠です。業界の探査および生産活動がより深く、より技術的に複雑になるにつれ、このようなハイエンドなセメンチングソリューションの必要性も大幅に増加すると予想され、その結果、サービスプロバイダーの成長の可能性が生まれます。

環境持続可能性への注目

環境持続可能性は、炭素排出量の削減とより環境にやさしい技術の採用に重点を置く、坑井セメンティングサービス市場においてますます重要な推進力となっています。2022年現在、世界には29のCCS施設が稼働しており、Global CCS Instituteの最新データによると、その年間CO₂吸収能力の合計は4,000万トン近くに達しています。ブラジルなどの一部の国では、2025年までに4,000万トンのCO₂を注入するという目標を掲げています。環境規制の高まりへの対応として、石油・ガス企業が環境への影響を低減する取り組みを進める中、企業はセメンチングソリューションに対する需要の高まりに直面しています。低炭素セメントの市場は、今後ますます拡大していくでしょう。排出削減は、持続可能な材料のサポートを通じて実現されます。政府やその他の利害関係者がより環境に配慮した取り組みを推進する中、優れたセメンティングサービスプロバイダーは、持続可能性の目標に沿った革新的なソリューションを採用し、この分野における環境にやさしい技術に対する需要をさらに促進しています。

坑井セメンティングサービス業界のセグメント化:

IMARC Groupは、世界の坑井セメンティングサービス市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は種類、坑井の種類、用途に基づいて分類されています。

種類別分析:

一次

修復

その他

プライマリタイプは、掘削および生産時の坑井の完全性の確保と流体移動の防止に不可欠な役割を果たすため、2024年には市場の78.9%を占める見通しです。 その信頼性、費用対効果、および従来型および非従来型の石油・ガス井を含むさまざまな井戸タイプへの幅広い適用性により、最も一般的に使用されているセメンチング方法です。プライマリーセメンチングは、ケーシングと地層を強固に結合し、漏出を防止し、掘削作業の成功に不可欠なゾーンの隔離を確実にします。さらに、特殊なセメントスラリーの開発など、セメンチング技術の進歩により、プライマリーセメンチングはさらに最適化され、その普及を促進しています。坑井の安全性、環境保護、および作業効率に対する需要が、その市場支配力を支えています。

井戸タイプ別分析:

石油

ガス

シェールガス

油井は、油井セメンティングサービス市場で依然として主要な井戸タイプであり、2024年には46.0%のシェアを占めると予測されています。これは、さまざまな産業における原油の継続的な需要に牽引されたものです。これらの油井では、掘削および生産時の流体移動を防止し、坑井の完全性とゾーンの分離を確保するために、特殊なセメンチングソリューションが必要です。特に在来型油田の石油埋蔵量がアクセス困難になるにつれ、セメンチングは坑井の構造安定性を維持するために極めて重要です。 高度なセメンチング材料の使用により、高圧、高温、腐食環境に関連する課題を軽減することができます。 石油井戸部門は、セメントスラリーの配合を最適化する技術の進歩から引き続き恩恵を受け、作業の効率性と費用対効果を高め、セメンティングサービスの需要を維持しています。

用途別分析:

陸上

海上

陸上での石油・天然ガスの探査および生産活動の集中により、2024年には陸上部門が83.8%のシェアを占め、市場をリードするでしょう。陸上井は一般的に、海上井に比べて複雑性やコストが低く、大手および独立系事業者にとってよりアクセスしやすく魅力的なものです。 セメンティングサービスの需要は、北米、中東、アジアの一部など、陸上埋蔵量に恵まれた地域で特に高いです。さらに、陸上での操業は、より容易なロジスティクスと低い操業コストという利点があり、これらが坑井の完全性と効率的な生産を確保するセメンチングソリューションへの需要を後押ししています。 シェールオイルおよびガス活動の継続的な成長は、市場における陸上アプリケーションの優位性をさらに高めています。

地域別分析:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米は石油・ガス産業の堅調な成長により、市場シェアの42.1%を占める見通しです。これは、特にペルム盆地のようなシェール層における非在来型資源の採掘の継続的な成長によるものです。この地域は、高度なインフラ、技術の採用、および掘削作業の効率性と安全性を高める確立された規制枠組みの恩恵を受けています。さらに、政府の奨励策や環境政策の後押しにより、米国では炭素回収・貯留(CCUS)プロジェクトが増加しており、特殊なセメンティングサービスに対する需要をさらに押し上げています。また、エネルギーの自立や持続可能な技術の開発に多額の投資を行うことで、北米は競争上の優位性を維持しており、従来型および新興の石油・ガス用途の両方において、セメンティングサービスのリーダーとしての地位を確立しています。

地域別の主な要点:

米国の坑井セメンティングサービス市場分析

米国の坑井セメンティングサービス市場は、高強度のシェール層探査および生産活動によって支えられています。米国エネルギー情報局は、2023年には坑井保全サービスに対する需要として、1日あたり1290万バレルの原油生産があったと報告しています。セメンティングサービスプロバイダーも、活発な掘削作業を背景に、ペルミアン盆地に集中しています。自己修復セメントや高度なスラリーシステムなどの技術改良は市場の原動力を強化します。 オペレーションの効率性を高めるカスタマイズソリューションを提供するオペレーターとしては、ハリバートンとシュランベルジェが最も優位に立っています。 安全な飲料水法のような環境規制は、環境に無害なセメンチングの実践を強調しています。 米国の生産拡大と輸出機会は、米国のプレーヤーの成長曲線を維持しています。

欧州の坑井セメンティングサービス市場分析

欧州の坑井セメンティングサービス市場は、主に海洋での石油・ガス生産、廃止措置活動、および再生可能エネルギーへの注目度の高まりによって牽引されています。ノルウェー、英国、オランダがこの地域をリードしており、その要因として、北海の広大な海洋油田とエネルギー転換への投資が挙げられます。英国政府は、2023年の再生可能エネルギープロジェクトに15億ユーロ(18億8000万米ドル)以上を確保しており、これは過去に割り当てられた額を上回る。また、国内のさまざまな地域で使用されるグリーン水素プロジェクトに23億ユーロ(28億8000万米ドル)が割り当てられたとの報告もある。エネルギーの持続可能性と多様化は、EUが環境の持続可能性に重点的に取り組んでいる分野の一部である。このため、低炭素セメントソリューションなどの環境にやさしいセメンチング技術の採用が推進されています。 ベーカー・ヒューズやウェザーフォードなどの企業は、この変化の最前線にあり、より環境にやさしいソリューションへの移行を支援しています。 さらに、地熱エネルギープロジェクトへの関心の高まりにより、坑井のセメンチング用途の幅が広がり、欧州市場における技術革新と成長が促されています。

アジア太平洋地域の坑井セメンティングサービス市場分析

アジア太平洋市場は、地政学的な大きな変化に伴う原油および天然ガス生産への投資の増加により、前進しています。例えば、中国の国営企業であるCNPCによると、2023年の国内の原油生産量は2億900万トンに急増し、1日あたり400万バレル以上になる見込みです。これにより、埋蔵量における掘削および保守プロセスが大幅に増加するでしょう。同様に、インドでは進行中の探査および生産プロジェクトがセメンティングサービスのニーズを牽引しています。 政府による石油・ガス生産量の増加目標と民間投資が相まって、この分野にとって好ましい環境が生まれています。 また、海洋および陸上での掘削プロジェクトにおける環境にやさしいセメンチング・ソリューションへの需要の高まりが、技術進歩の刺激となっています。 この市場では、この地域の掘削特有の課題に対応するカスタマイズされたソリューションを提供する、グローバルなセメンティングサービス・プロバイダーの参入が相次いでいます。

ラテンアメリカ 坑井セメンティングサービス市場分析

ラテンアメリカの坑井セメンティングサービス市場は、ブラジルやその他の地域企業における高い石油生産量によって、力強い成長を遂げています。ブラジルエネルギー経済研究所(EPE)によると、2023年にはブラジルの石油生産量は1日あたり357.5万バレル(MMb/d)を記録し、期間前半には319.9 MMb/dに達しました。石油生産の成長は、既存の油田の維持だけでなく、海上および陸上での油田開発に必要なセメンティングサービスの需要にも好影響を与えるでしょう。 また、アルゼンチンのバカル・ムエルタ層における非在来型石油の生産も、セメンティングサービスのニーズに影響を与えています。 ブラジルによるプレソルト層への拡大と投資、および最新の掘削技術の進歩により、特殊なセメンチングソリューションに対するニーズがさらに高まっています。また、この地域では持続可能性に重点が置かれているため、低炭素セメンチング技術の利用が奨励されており、市場革新の新たな機会が生まれています。 ベーカー・ヒューズやハリバートンなどの主要企業は、こうした成長傾向を十分に活用できる立場にあります。

中東およびアフリカの坑井セメンティングサービス市場分析

中東およびアフリカでは、坑井セメンティングサービス市場は、特にサウジアラビアやその他の主要地域における石油生産量に直接比例しています。IEA(国際エネルギー機関)の報告によると、2023年には、世界的な原油価格の安定化を目的とした自主的な生産削減の一環として、サウジアラビアの原油生産量は1日あたり平均950万バレル程度になると予測されています。このレベルの生産量であれば、サウジアラビアは世界最大の産油国であり続け、探査、掘削、貯留層の維持に関連するセメンティングサービスに対する継続的なニーズが維持されます。また、この地域では海洋での生産量が増大しているほか、深海での掘削活動も活発化しており、高機能なセメンチングソリューションに対する需要は増加の一途をたどっています。アラブ首長国連邦とアルジェリアでは石油生産量が拡大しており、セメンティングサービスプロバイダーにとってはさらなる成長機会が生まれています。この地域には膨大な石油埋蔵量があり、新規油田の開発への投資も継続していることから、従来型および非従来型の油田において、高品質なセメンティングサービスに対する需要が今後も継続することが確実視されています。

競合状況

市場の競争環境は、グローバル大手企業と専門サービスプロバイダーの混合によって形成されている。大手企業は、高度な技術、広範な専門知識、およびグローバルな事業展開を活用して市場を支配している。一方、小規模な革新的企業は、深海や高圧貯留層などの困難な環境に対応する特殊なセメンチングソリューションを開発することで、地歩を固めつつある。例えば、2024年1月29日、ハリバートンは、二酸化炭素回収・利用・貯留(CCUS)用途での二酸化炭素貯留を目的として設計されたCorrosaLock™ セメントシステムを発表しました。 ポルトランドベースのセメントとハリバートンのWellLock® 樹脂を組み合わせることで、セメントシースの弾性、せん断接着強度、および二酸化炭素による劣化への耐性を高め、地下での長期的な二酸化炭素貯留の課題に対応します。このシステムは、ハリバートンの先進的なCCUSポートフォリオに加わります。 企業がサービスポートフォリオの拡大、提供サービスの改善、地理的プレゼンスの拡大を目指す中、戦略的な合併、買収、提携は一般的です。

このレポートでは、坑井セメンティングサービス市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を提供しています。

Advanced Cementing Services Incorporated

Baker Hughes Company

Calfrac Well Services Ltd.

China Oilfield Services Limited (China National Offshore Oil Corporation)

Gulf Energy SAOC (National Energy Services Reunited)

Halliburton Company

Magnum Cementing Services Ltd.

Sanjel Energy Services

Schlumberger Limited

Trican Well Service Ltd.

Viking Services and Weatherford International PLC

最新ニュースと動向:

2024年5月:ハリバートンは、深刻なロスト・サーキュレーションへの対応を支援するセメントシステム、SentinelCem Pro を発売しました。この革新的なシステムは混合作業を合理化し、事前水和の必要性を排除し、効率性を向上させます。そのチクソトロピー特性により、深い亀裂への浸透が可能となり、坑井建設における非生産時間(NPT)を削減します。

2024年2月: ベーカー・ヒューズは、ブラジルのブジオス油田における統合型坑井建設サービスに関して、ペトロブラスと複数年契約を締結しました。2025年より、3基のリグを使用した掘削、セメンチング、地球科学のサービスが提供されます。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 グローバルな坑井セメンティングサービス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場規模

6.1 一次

6.1.1 市場動向

6.1.2 市場予測

6.2 修復

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 井戸の種類別市場規模

7.1 石油

7.1.1 市場動向

7.1.2 市場予測

7.2 ガス

7.2.1 市場動向

7.2.2 市場予測

7.3 シェールガス

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場規模推移

8.1 陸上

8.1.1 市場動向

8.1.2 市場予測

8.2 洋上

8.2.1 市場動向

8.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5356