世界の直接還元鉄市場規模(2025~2034年):種類別(熱間ブリケット鉄、冷間直接還元鉄)、技術別、用途別、エンドユーザー別

市場概要

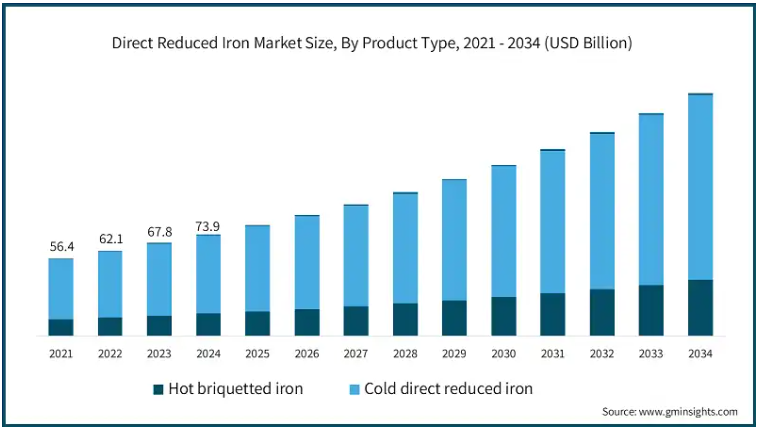

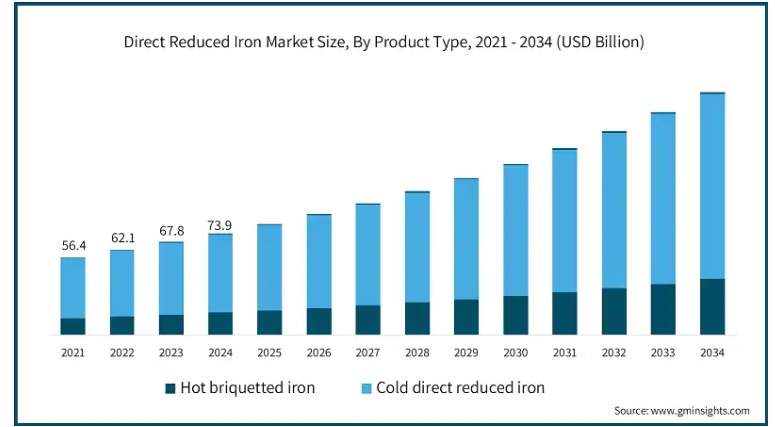

直接還元鉄の市場規模

世界の直接還元鉄市場は2024年に739億米ドルと推定され、2025年から2034年にかけて年平均成長率9.2%で成長する見込みです。直接還元鉄(DRI)市場は、建設、自動車、製造部門における鉄鋼需要の拡大により、大幅な成長が見込まれています。DRIは、炭素排出量やエネルギー使用量が少ないなどの利点から、鉄鋼生産において従来の鉄鉱石の代替品とみなされています。

直接還元鉄(DRI)は、電気炉、高炉、その他の製鉄・製鋼用途の原料として使用される鉄鉱石から生産される高品質の金属製品です。熱間ブリケッティング鉄(HBI)は、輸送、取り扱い、貯蔵が容易なように設計されたDRIの圧縮形態です。加えて、DRI製造工程に水素と天然ガスを導入することで、効率が向上し、環境に優しく安価な工程が実現しました。さらに、アジア太平洋地域や中南米などの発展途上国でDRIの利用可能性が高まっていることも、市場の著しい成長に寄与しています。

Midrex社のレポートによると、2023年の世界の直接還元鉄(DRI)年間生産量は1億3,570万トン(Mt)。DRI生産量は2022年に記録した1億2740万トンから830万トン(6.5%)増加。この増加は主に、インドでロータリーキルン(4.6百万トン/12.9%)および天然ガスベースのシャフト炉(3.7百万トン/4.1%)経由で生産されるDRIの増加によるもの。従って、インドとイランの組み合わせで世界生産量の半分以上が生産される見込み。この増加の背景には、堅牢な鉄鋼生産方法の採用の増加、トップ産業からの需要の増加、エネルギー効率に優れた高品位鋼のニーズがあります。

さらに、鉄鉱石と天然ガスという特定の主要原材料の価格不安定がDRI生産者に不確実性をもたらし、市場はハードルに直面しています。さらに、新興市場では資本集約的なDRI生産プラントを支えるインフラが不十分であり、これらの地域の成長機会をさらに阻害しています。

直接還元鉄市場の動向

水素を使った直接還元技術: DRI市場は水素ベースのDRIプロセスの採用に向かっています。鉄の直接還元(DRI)において、鉄鋼業界が進めている脱炭素鉄鋼生産の試みは、天然ガスの代わりに水素を利用する方向へとシフトしています。この移行は、産業プロセスの脱炭素化を目指す欧州連合(EU)のグリーン・ディール(Green Deal)などの政策に後押しされています。

製鉄におけるよりグリーンな未来の形成 持続可能な製鉄への道はシンプルで直接的です。原材料から鉄鋼、塗装に至る鉄鋼バリューチェーン全体を通じて、最先端技術と効率的なプロセスモニタリングが持続可能性への道を形成しています。例えば、マルバーンのパナリティカル社は、鉄鋼業界におけるより環境に優しい未来のために、専門知識とイノベーションの融合を提供することで、この変革をリードしています。

鉄冶金における宇宙ロボットの使用: DRIにおけるIoT、AI、ビッグデータの組み合わせと採用は、生産者がエネルギーコストを削減し、最適なエネルギー使用で炉の性能をリアルタイムで監視するのに役立つ自動化システムを作ります。さらに、デジタル化により、機械がいつ壊れるかを予測できるようになり、これはメンテナンスのスケジューリングに不可欠です。同じ技術により、非効率で安全でない機械が運転されるリスクも排除されます。これらの技術革新は、DRIメーカーが自動化と生産性の最適化によって競争力を高めながら操業経費を最小化し、投資収益率を最大化するために極めて重要です。

持続可能な鉄鋼生産を支援する政府の政策: 各国政府が策定する政策は、DRI市場の方向性にとって極めて重要です。ほとんどの国が、製鉄における環境に優しい新技術の採用を支援する政策を策定し、補助金を支給しています。例えば、インドでは2017年に国家鉄鋼政策が策定され、DRIのようなエネルギー効率の高い先進的な手法の使用を増やす一方で、二酸化炭素排出量の削減に重点を置いています。

直接還元鉄市場の分析

製品の種類別に、市場は熱間ブリケット鉄と冷間直接還元鉄に分けられます。冷間直接還元鉄(CDRI)セグメントは、その多用途性により、2021年に438億米ドル、2024年にはCAGR 9.1%で572億米ドルの収益を生み出しました。

高級鋼の需要増がCDRIの市場シェア拡大を後押し 建設業界は、電気アーク炉(EAF)やミニ高炉の鉄鋼製造プロセスにCDRIを統合しているため、CDRIに大きく依存している主要セクターの1つです。

竪型高炉とは異なり、CDRIは環境フットプリントが低いため、持続可能な鉄鋼生産の増加傾向に適しています。

技術に基づき、直接還元鉄市場はガスベースと石炭ベースに分けられます。2024年には、確立されたコスト効率の高い生産により、石炭ベースのセグメントが78.3%のシェアを占め、大きな市場シェアを占めています。

石炭またはコークスを還元剤として使用する石炭ベースのDRIは、石炭資源が豊富な地域でDRIを生産するために最も広く使用されている方法です。この技術は鉄鉱石を還元するのに耐えうる効果的な方法であるため、発展途上地域や工業化地域の鉄鋼メーカーにとって好ましい選択肢となっています。

さらに、より低い操業コストで大量のDRIを生産するために必要な操業コストが、その圧倒的な市場ポジションに大きく貢献しています。さらに、石炭ベースのDRI生産に必要なインフラが整備されているため、他の方法よりも高い競争力を有しています。

用途別に見ると、直接還元鉄市場は電気炉、塩基性酸素炉、鋳物工場、その他に分類されます。基礎酸素炉セグメントは2024年に314億米ドルの収益を上げ、CAGR 9.3%で成長する見込みです。このセグメントは、伝統的な製鉄プロセスで広く使用されているため、2024年には42.5%の市場シェアを占めています。

塩基性酸素炉(BOF)は、特に一貫製鉄所における鉄からの鉄鋼生産において最も普及している種類です。その効率は高く、DRIと銑鉄の混合物から大量の鉄鋼を生産することが可能です。しかし、一貫製鉄所ではDRIも巧みに生産されています。製造される鋼の化学的性質を柔軟に制御でき、歩留まりも良いため、建設、自動車、その他のエンジニアリング産業向けの炭素鋼の製造に適したプロセスです。

電気アーク炉(EAF)やその他の技術が一般的に使用されるようになったとはいえ、一貫製鉄が一般的な地域ではBOFが依然として主流です。さらに、品質管理と不純物低減のためにBOFでDRIが使用されることで、この幅広い市場は確実に拡大しています。

エンドユーザー別では、直接還元鉄市場は建設、自動車、航空宇宙、機械・装置、電気・電子、再生可能エネルギー、その他に分けられます。2024年には、インフラ整備における鉄鋼需要の大きさから、建設セグメントが41.4%という大きなセグメントシェアを占めています。

DRIから得られる鉄鋼は、ビル、橋、道路、トンネルなどの構造物の建設に非常に重要です。DRIの鋼材は他の種類別よりも高品質で長持ちするため、強度と長期耐久性が求められる建設プロジェクトに最適です。

世界中で都市化が進むにつれ、建設用鋼材の需要は一貫して旺盛です。さらに、DRIは、持続可能なエネルギー効率の高い建物へのシフト、鉄鋼生産のクリーンな方法のニーズの高まりに起因するニーズの増加。

南アフリカの直接還元鉄市場は、2024年に85億米ドルの収益を生成しました。南アフリカ市場は、持続可能な慣行への関心の高まりにより、CAGR 9.3%で成長し、2034年には208億米ドルに達すると予測されています。

南アフリカでは、直接還元鉄(DRI)の採用が増加しています。地元政府は、特に工業生産においてグリーン技術の採用に積極的です。よりグリーンで持続可能な方法で鉄鋼を生産しようという意欲は、製造におけるエネルギー効率の改善とカーボンニュートラルの達成に向けた同国の長期的なコミットメントを反映しています。

中国の直接還元鉄市場は、国内の消費拡大により、2025年から2034年にかけて有望な成長が見込まれています。

中国は近年、直接還元鉄技術にシフトしています。炭素排出を削減し、大気の質を向上させるという国の目標に沿って、DRI技術は、特に高炉での石炭使用が抑制されているところでは、より包括的に採用されるよう求められました。中国市場におけるDRIの需要は、建設やインフラ整備における鉄鋼消費の継続によって高まっています。

主要企業・市場シェア

直接還元鉄市場シェア

直接還元鉄業界の上位5社は、MIDREX Technologies、Tata Steel、ArcelorMittal、JSW Steel、Metinvest Holdingです。世界市場の競争環境は、発展した多国籍企業と中堅企業の両方を特徴とする統合された性質を持っています。

同市場は主に鉄鋼業界の大手企業によって供給されており、従来のDRI一貫鉄鋼メーカーだけでなく、新たにDRIに注力するメーカーも含まれています。ライバル企業は、価格、技術革新、経営効率、持続可能性で競争しています。環境に配慮した持続可能な鉄鋼製品による差別化の機会により、多くの企業が環境に優しい慣行や省エネルギー技術を活用することが可能になっています。

直接還元鉄市場の企業

DRI市場は、技術革新、価格設定、合弁・合併・買収などの戦略的パートナーシップの形成といった要因によって競争が激しくなっています。各社は、新しい水素DRI技術の開発に注力する一方、生産プロセスの自動化やデジタル化を進め、業務の効率化を図っています。費用対効果の高いさまざまな新興市場での競争激化に加え、こうした特定の事業アプローチに重点を置く地域的な競合企業も絶大です。しかし、ますます厳しくなる環境規制を考慮すると、持続可能な製品への注目は大幅に高まるでしょう。

ミドレックス・テクノロジーズは、鉄鋼業界向けの直接還元製鉄技術とアフターマーケット・ソリューションの大手企業です。ミドレックス・テクノロジーズは直接還元鉄(DRI)プラントを設計し、エンジニアリング、独自の装置、プロジェクト開発サービスを提供しています。ミドレックス社のプロセスは、鉄鋼メーカーや鉱石ベースのメタリック・プロバイダーの絶え間なく進化する性質に対応する生産性、信頼性、およびプロセスの柔軟性という点で、業界で卓越しています。

アルセロール・ミッタルはDRI市場の主要企業の一つ。同社は持続可能性に巨額の投資を行い、製鉄技術の最前線に立ち、新しいDRIプロセスによる炭素排出量の削減に積極的に取り組んでいます。同社はアメリカとラテンアメリカの一部で複数のDRIプラントを運営しており、電気炉(EAF)技術に重点を置き、天然ガスベースの方法の使用を拡大しています。

直接還元鉄市場で事業を展開する著名な市場参加者には、以下が含まれます:

ArcelorMittal

Essar

JFE Steel

JSW Steel

Kobe Steel

Metinvest Holding

MIDREX Technologies

Mobarakeh steel

NLMK Group

NUCOR Corporation

Qatar Steel Company

Sinosteel Corporation

Tata Steel

Tenova

Ternium

直接還元鉄業界ニュース

2024年11月、ヌコール・スチール・ルイジアナ社が昨年8月、先駆的なENERGIRON技術により、冷間直接還元鉄(CDRI)の生産量330.3トン/時の世界記録を達成。

2024年8月、JSWスチールはインド東部の鉄鉱石鉱山グループの大部分を買収。この買収は、DRI生産用の工場に高品質の鉄鉱石を安定的に供給するためのもの。

2024年4月、アルセロール・ミッタルはドイツのハンブルグ拠点で、100%水素を還元剤とする直接還元鉄(DRI)の初の工業規模での生産・利用を目指した革新的プロジェクトを開発し、年間10万トンの鋼材を生産する予定。

2024年4月、ティッセンクルップAGとEPコーポレートグループは、EPCGによるティッセンクルップの鉄鋼事業の株式取得に合意しました。EPCGはティッセンクルップの鉄鋼事業の20%を取得します。さらに、EPCGによる鉄鋼事業のさらなる30%の取得についても協議しています。目標は折半出資のジョイントベンチャーを設立することです。

この調査レポートは、直接還元鉄市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測を掲載しています:

市場, 種類別

熱間ブリケット鉄

冷間直接還元鉄

市場:技術別

ガスベース

石炭ベース

市場, 用途別

電気アーク炉

塩基性酸素炉

鋳造

その他

市場, エンドユーザー別

建設

自動車

航空宇宙

機械・装置

電子・電気

再生可能エネルギー

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長促進要因

3.6.1.1 持続可能でエネルギー効率の高い鉄鋼生産方法の採用

3.6.1.2 DRI製造プロセスの技術的進歩

3.6.1.3 発展途上国における鉄鋼需要の増加

3.6.2 業界の落とし穴と課題

3.6.2.1 鉄鉱石や天然ガスなどの原料価格の変動

3.6.2.2 DRI生産設備のための高額な設備投資

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 競争環境(2024年

5.1 はじめに

5.2 各社の市場シェア分析

5.3 主要市場プレーヤーの競合分析

5.4 競合のポジショニングマトリックス

5.5 戦略ダッシュボード

第6章 2021年~2034年の種類別市場推定・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 熱間ブリケット鉄

6.3 冷間直接還元鉄

第7章 2021~2034年技術別市場予測・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 ガスベース

7.3 石炭ベース

第8章 2021~2034年市場規模推計・予測:用途別(億米ドル)(キロトン)

8.1 主要動向

8.2 電気アーク炉

8.3 塩基性酸素炉

8.4 鋳造

8.5 その他

第9章 2021年~2034年 エンドユーザー別市場推定・予測 (億米ドル) (キロトン)

9.1 主要動向

9.2 建設

9.3 自動車

9.4 航空宇宙

9.5 機械・装置

9.6 電気・電子

9.7 再生可能エネルギー

9.8 その他

第10章 2021~2034年地域別市場予測・予測(億米ドル)(キロトン)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 ArcelorMittal

11.2 Essar

11.3 JFE Steel

11.4 JSW Steel

11.5 Kobe Steel

11.6 Metinvest Holding

11.7 MIDREX Technologies

11.8 Mobarakeh steel

11.9 NLMK Group

11.10 NUCOR Corporation

11.11 Qatar Steel Company

11.12 Sinosteel Corporation

11.13 Tata Steel

11.14 Tenova

11.15 Ternium

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI6398