チーズの世界市場は、食品・飲料業界の大幅な拡大に伴い、2033年までCAGR5.08%を記録する見込み

市場規模

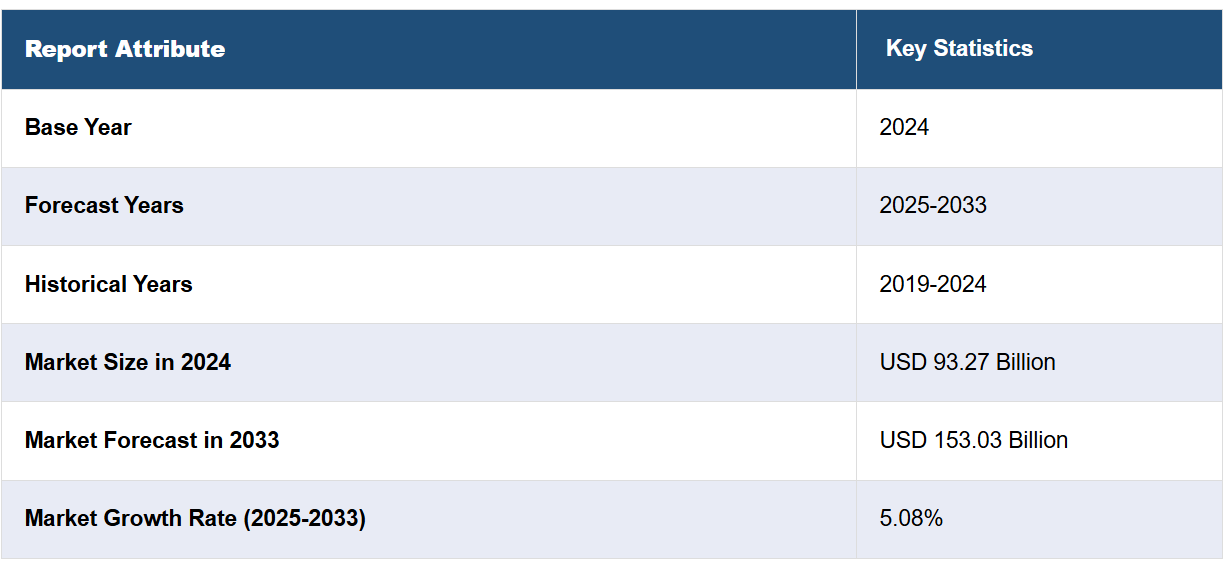

世界のチーズ市場規模は2024年に932.7億米ドルと評価された。今後、IMARC Groupは、2033年までに市場が1530.3億米ドルに達し、2025年から2033年の年平均成長率(CAGR)は5.08%になると予測している。現在、ヨーロッパが市場を支配しており、2024年には40.6%以上の市場シェアを占めている。チーズ市場は、多様な乳製品に対する消費者の需要の高まり、調理済み食品(RTE)やインスタント食品の人気上昇、外食産業での利用拡大によって牽引されています。健康志向の消費者が、高タンパクの食事や、有機チーズや植物性チーズなどの革新的な製品を求めることで、市場の拡大がさらに後押しされています。

チーズ市場におけるその他の主な推進要因としては、消費者の利便性や即食性食品への嗜好の高まりが挙げられます。多忙なライフスタイルや現代的な生活様式により、手早く食べられる食事への需要も高まり、チーズはスナック、食事、加工食品など、最も多用途な食材のひとつとなっています。 チーズは保存期間が長く、レシピに取り入れやすいこと、またさまざまな料理と相性が良いことから、家庭や外食産業の両方で欠かせない食材となっています。さらに、ピザ、ハンバーガー、サンドイッチなどのファストフードやカジュアルダイニングでチーズベースの商品の人気が高まっていることも、市場の成長をさらに加速させており、消費者の習慣や好みの変化に対応しています。

米国のチーズ市場は、消費量の高さと多様な製品ラインナップにより、世界市場シェアの1.41%を占める世界的な強者です。ナチュラルチーズや特殊なチーズに対する消費者の嗜好と、外食産業における需要の高まりが相まって、市場の拡大を後押ししています。ピザやハンバーガーなど、チーズをたっぷり使ったファストフードの人気も、成長にさらに拍車をかけています。職人による手作りチーズやオーガニックチーズ製品への関心も高まっており、これはプレミアム志向や健康志向の消費者の関心を反映したものです。さらに、パッケージや製品配合の革新により利便性と保存期間が向上し、現代のライフスタイルに適合しています。米国は依然としてチーズの主要輸出国であり、米国農務省(USDA)によると、米国のチーズ輸出量は2023年には100万トンを超え、堅固な酪農産業基盤に支えられ、世界市場シェアに大きく貢献しています。

チーズ市場の動向:

チーズ生産における技術的進歩

チーズ製造工程における特殊なタンパク質の人気が高まっていることは、世界的な市場成長を推進する重要な要因のひとつです。例えば、ミセルカゼインは、その独特な機能的および構造的特性により、チーズの保水性、タンパク質含有量、熱安定性、栄養価の向上に貢献しています。さらに、主要企業は精密発酵技術も採用しており、これもまた成長を促す重要な要因となっています。例えば、2023年3月には、植物由来のチーズ製品で知られる大手植物由来食品ブランドのダイア・フーズが、従来の乳製品由来のチーズに極めて近い植物由来のチーズを導入するために発酵技術への投資を発表しました。同社は、従来のチーズ製造方法と最新技術を組み合わせることで、植物由来のチーズカテゴリーにおける体験の向上を目指しました。同時に、2023年8月には、Agrocorp Internationalがシンガポールで、ナッツフリーの植物性チーズシリーズ「HerbY-Cheese」を「HerbYvore」ブランドで開発しました。同社はシンガポール工科大学(SIT)と提携し、持続可能な植物性タンパク質の抽出方法を開発しました。さらに、この提携により、モッツァレラ、チェダー、パルメザンなどの乳製品不使用の代替品を含むHerbY-Cheeseの商業化と開発に成功しました。さらに、HerbY-Cheeseは、栄養価が高く持続可能な乳製品代替品を求める消費者向けに、一部の地元店舗やオンラインで購入できるようになっています。これに伴い、2023年3月には、植物由来の乳製品代替品を扱うPlantWise社が、乳製品チーズのような味わいのヴィーガンチーズの細切り、スプレッド、チーズ風ナゲットを発売しました。PlantWise社の独自の自然発酵プロセスにより、乳製品チーズに似た本格的なチーズの風味が生まれます。

製品ラインナップの拡大

ハンバーガー、ピザ、パスタなど、多くの料理の調理に使用できる製品バリエーションの導入により、世界市場におけるチーズの生産量は増加しています。大手メーカーは、風味付き、職人による手作り、植物由来のオプションも開発しており、これらは市場成長の主な推進要因となっています。例えば、2022年10月には、韓国のYangyoo社の傘下にあるArmored Fresh社が、米国で植物由来のチーズを発売しました。このチーズは動物由来のチーズと同等のタンパク質を含み、植物由来の乳酸とアーモンドミルクから作られています。同社は多額の資金調達を行い、全国展開する食料品小売業者を通じて米国市場への参入を目指しました。

戦略的アプローチへの注目が高まる

大手企業による戦略的提携やパートナーシップを通じて、消費者におけるブランド認知を高めることで、チーズ市場の価格に好影響を与える。例えば、2022年12月には、ブリタニア・インダストリーズがベル社と提携し、ベル社はインドにおけるチーズ市場の成長傾向を活用するために、ブリタニアの子会社であるブリタニア・デイリー社の株式49%を取得した。この提携により、「The Laughing Cow」および「Britannia」の商標で共同ブランド製品の取引および製造も行われることになった。2021年2月にはモッツァレラチーズとプロセスチーズを発売し、チーズ製品市場に参入した。同社は、これらの製品は純粋な牛乳から作られていると主張している。Heritage Foodsが新たに発売したチーズ製品には、あらゆる年齢層が消費できる天然のチーズ風味が含まれている。

チーズ産業のセグメンテーション:

IMARCグループは、世界のチーズ市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、供給源、種類、製品、フォーマット、流通チャネルに基づいて分類されています。

供給源による分析:

牛乳

水牛のミルク

ヤギのミルク

その他

牛乳は入手しやすく、用途が広く、世界的に確立された酪農インフラがあることから、2024年には市場の約91.4%を占める最大の構成要素となっています。 牛乳はタンパク質、脂肪、カルシウムを多く含み、さまざまなテクスチャーや風味を持つ膨大な数のチーズの製造に適しています。チェダー、モッツァレラ、ゴーダなどの最も一般的なチーズの種類は主に牛乳から作られており、これがさらにその普及度を強調しています。さらに、牛乳ベースのチーズは入手しやすく、見つけやすく、多くの文化で好まれています。ヤギ乳や植物由来のミルクはより好まれるようになってきていますが、牛乳は乳製品として長い伝統があり、消費者市場で人気があるため、依然として好まれる原料となっています。

種類別分析:

ナチュラル

加工

ナチュラルは、2024年には市場シェアの約72.9%を占め、市場をリードしています。これは、消費者が本物志向で、加工の少ない製品を好む傾向にあることが要因です。チェダー、モッツァレラ、ゴーダなどのナチュラルチーズは、牛乳由来の風味、食感、栄養価が非常に魅力的です。そのため、非常に人気があります。さらに、消費者の健康志向の高まりもナチュラルチーズの追い風となっています。ナチュラルチーズは加工品と比較してよりヘルシーであると思われているからです。最後に、職人技で造られたチーズや有機チーズへの関心の高まりも、ナチュラルチーズ製品の需要を押し上げています。ナチュラルチーズは、料理、軽食、外食など幅広い用途で使用されており、家庭でもレストランでも好まれる選択肢であり続けています。これにより、世界のチーズ市場におけるナチュラルチーズのリーダー的地位はさらに強固なものとなっています。

製品別分析:

モッツァレラ

チェダー

フェタ

パルメザン

ロックフォール

その他

2024年には、チェダーの人気が広く浸透し、さまざまな料理に利用できることから、市場の大部分を占めるようになり、その割合は約32.4%に達すると予想されます。 チェダーは、風味が強く、硬く、適切に溶けるという特徴から、家庭や外食産業で日常的に使用される商品となっています。これは、幅広い年齢層の消費者にとって魅力的な商品であること、また価格も手頃であることが理由です。 また、最もマイルドなタイプから最も刺激の強いタイプまで人気が高まっていること、低脂肪や有機栽培のタイプなど、さまざまなタイプの商品が開発されていることなどから、チェダーチーズは世界的にトップの座を維持しています。 また、世界中の料理に適応できること、そして常に手に入ることも、市場での優位性を維持する要因となっています。

形態別分析:

スライス

ダイス/キューブ

細切り

ブロック

スプレッド

液体

その他

スライスは市場をリードするセグメントであり、その人気は主に利便性と多用途性によるもので、サンドイッチやハンバーガー、その他の即時消費食品の定番となっています。使いやすいパッケージと分量の管理が可能な点が、手早く食事を済ませたい忙しい消費者にとって特に魅力的です。さらに、スライスチーズは、加工食品や包装済み食品に対する需要の高まりにも応えており、現代の多忙なライフスタイルにマッチしています。 メーカー各社は、こうした需要に応えるため、チェダー、モッツァレラ、特殊なチーズなど、さまざまな風味の製品を提供しています。また、低脂肪やラクトースフリーの製品も選択肢として用意されています。また、ファストフードやクイックサービスレストランの継続的な成長も、この分野の優位性に寄与しており、スライスチーズが世界のチーズ市場における主要製品としてさらに強固なものとなっています。

流通チャネル別分析:

スーパーマーケットおよびハイパーマーケット

コンビニエンスストア

専門店

オンライン

その他

スーパーマーケットとハイパーマーケットは、幅広い品揃えと利便性、そしてプレミアム、オーガニック、国際的なオプションを含む幅広い種類のチーズへのアクセスを消費者に提供していることから、2024年には市場シェアの約35.8%を占め、市場をリードしています。スーパーマーケットとハイパーマーケットは、大手チーズメーカーとも戦略的提携関係を結んでおり、価格競争力とオファーを享受しているため、膨大な顧客基盤を獲得しています。その市場の優位性を説明するその他の要因としては、都市部の大型小売店における食料品スーパーの買い物が挙げられます。スーパーマーケットやハイパーマーケットは店舗網が広く、オンラインプラットフォームも拡大しているため、多様性、品質、利便性に対する消費者の需要を満たすチーズの流通と消費において、スーパーマーケットとハイパーマーケットの役割は依然として最も重要です。

地域分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

コロンビア

チリ

ペルー

その他

中東およびアフリカ

トルコ

サウジアラビア

イラン

アラブ首長国連邦

その他

2024年には、ヨーロッパが40.6%を超える最大の市場シェアを占めました。これは、フランス、イタリア、ドイツ、英国などの主要生産国および消費国における、長年にわたるチーズ消費の伝統に後押しされたものです。ヨーロッパ市場は、ブリーやゴーダなどの人気チーズから、地域限定の職人製品まで、幅広い種類のチーズが揃っていることが特徴です。プレミアムチーズ、オーガニックチーズ、特殊なチーズに対する需要の高まりが市場の成長をさらに後押ししており、植物性やラクトースフリーの代替品に対する人気も高まっています。さらに、高級レストランやカジュアルな飲食店を含む強力な外食産業も、チーズの需要に大きく貢献しています。さらに、ヨーロッパの確立された乳製品生産インフラと輸出能力が市場リーダーとしての地位を強化しています。

地域別の主な要点:

北米のチーズ市場分析

北米のチーズ市場は、伝統的なチーズ製品と革新的なチーズ製品に対する消費者の強い需要に牽引され、著しい成長を遂げています。 米国が市場をリードしており、チーズはファーストフード、加工食品、スナックの定番となっています。 チェダー、モッツァレラ、クリームチーズなどの人気のチーズが主流ですが、健康志向の消費者の間で、オーガニックや職人技で造られたチーズなどの専門チーズが人気を集めています。植物由来やラクトースフリーのチーズの人気が高まっているのは、菜食主義者やラクトース不耐症の人々、健康志向の消費者の嗜好の変化を反映したものです。 レストラン、カフェ、ファストフード・チェーンなどの外食産業の拡大も、ピザやハンバーガーを筆頭に、チーズの消費を促進しています。この他にも、プレミアムチーズや地元産チーズに対する消費者の関心が高まっていることも、生産者側が独自の風味を開発し、提供する意欲を高める要因となっています。また、強固な流通網や電子商取引プラットフォームの普及により、より幅広い層がチーズ製品を手に入れやすくなっていることも、市場の成長に貢献しています。

米国のチーズ市場分析

米国のチーズ市場は現在、いくつかの要因により著しい成長を遂げています。ナチュラルチーズや特殊なチーズに対する需要の高まりは、グルメ志向や職人による食品トレンドの人気上昇が背景にあります。消費者は、独特の風味や特定の地域原産のチーズを求める傾向が強まっており、ニッチなチーズの種類が拡大しています。また、植物性やラクトースフリーのチーズ代替品の利用が拡大しており、健康志向の人々やラクトース不耐症の人々にも対応しています。米国立衛生研究所によると、米国では人口の約36%がラクトース不耐症であると言われています。また、フィットネス愛好者の間で高タンパクチーズスナックが人気を集めるなど、タンパク質が豊富なスナックへの需要も高まっています。さらに、ファストフードチェーンやレストランでは、顧客の関心を高めるために、プレミアムでバラエティ豊かなチーズをメニューに積極的に取り入れています。一方、フードサービス業界では、チーズをベースとしたメニューの革新が絶え間なく行われており、市場の拡大を支えています。

ヨーロッパのチーズ市場分析

ヨーロッパのチーズ市場は、いくつかの特定の要因により成長を続けています。 消費者は、独特の風味と伝統的な製造方法により、職人技が光るチーズや特産チーズをますます好むようになっています。 また、ビーガンや乳糖不耐症への関心の高まりにより、植物性チーズ代替品の需要も拡大しています。 米国立衛生研究所によると、ヨーロッパの人口の約25%が乳糖不耐症であると言われています。また、チーズのパッケージングにおける技術革新により、消費者の利便性が向上し、保存期間も延びていることも市場の追い風となっています。 生産者は、変化する消費者の好みに応えるため、風味やスパイスを利かせたものなど、新しい種類のチーズを積極的に導入しています。 外食産業では、特にピザやハンバーガー、高級レストランのメニューにプレミアムチーズ製品を取り入れています。 ヨーロッパのチーズは国際市場、特にアジアや中東で人気が高まっているため、輸出の機会も増えています。欧州委員会によると、ヨーロッパのチーズ輸出の11%を占める9万5千トンを日本が占めています。同様に、韓国は4万5千トンを輸入し、ヨーロッパのチーズ輸出の5%を占めています。また、サウジアラビアは4万トンを輸入し、ヨーロッパのチーズ輸出の5%を占めています。

アジア太平洋地域のチーズ市場分析

アジア太平洋地域のチーズ市場は、消費者の西洋的な食生活への移行が進み、都市部でのチーズの需要が高まっていることから、成長を続けています。 CIAによると、2023年にはインドの総人口の36.4%が都市部に集中する見通しです。 メーカー各社は、アジア太平洋諸国における多様な味覚の好みに応えるため、地域特有の風味を取り入れて製品ラインナップを拡大しています。外食産業は、若い世代の味覚の変化に合わせて、積極的にチーズを融合料理に取り入れています。企業は、チーズ製品の保存期間を延ばすための革新的なパッケージングソリューションに投資し、この地域の物流上の課題に取り組んでいます。これに伴い、国内の乳製品メーカーは、生産能力を強化するために国際企業と提携し、高品質のチーズを安定供給することで、高まる消費者の期待に応えています。

ラテンアメリカのチーズ市場分析

ラテンアメリカのチーズ市場は現在、特に都市部において、プレミアムチーズや特殊なチーズへの需要の高まりを背景に成長を続けています。 CIAの予測によると、2023年にはブラジルの総人口の87.8%が都市部に集中する見通しです。 メーカー各社は、地域の味や伝統的なレシピを工夫し、地域の好みに合わせています。 特にピザやハンバーガーなど、急成長中の外食産業でのチーズの使用が増えていることも、販売を後押ししています。しかし、企業は拡大する消費者需要に応えるべく、生産能力と流通網の拡大を進めています。

中東およびアフリカのチーズ市場分析

中東およびアフリカのチーズ市場は、伝統的な料理の好みに影響を受けたハルーミやフェタなどの特殊なチーズに対する消費者需要の高まりにより拡大しています。メーカー各社は、ベジタリアンや乳糖不耐症人口の増加に対応するため、植物由来のチーズを導入するなど、イノベーションを進めています。都市化の進展により、簡便食品としての包装・加工チーズの消費量が増えています。 CIAによると、2023年にはUAEの総人口の87.8%が都市化される見通しです。 これに加えて、CIAによると、2023年にはサウジアラビアの総人口の85%が都市化される見通しです。

競合状況

チーズ市場の競争環境は、複数の主要なグローバル企業、地域生産者、新興ブランドの存在によって特徴づけられる。大手企業は、加工品、ナチュラルチーズ、特殊品種など、多様なチーズを提供している。これらの企業は幅広い流通網と強いブランド認知力を有している。地域企業も、地元の好みに合わせて、本物志向と品質を重視した職人技のチーズや伝統的なチーズを提供することで、大きな市場シェアを占めている。消費者の需要がオーガニック、植物由来、健康志向の製品へとシフトするにつれ、市場はますます細分化が進んでいます。小規模なニッチ生産者は、健康志向の消費者を惹きつけるビーガンやラクトースフリー製品などの革新的なチーズ代替品を投入することで、このトレンドを活かしています。競争戦略には、合併や買収、製品ポートフォリオの拡大、持続可能性への取り組みへの投資などが含まれます。価格感度と製品差別化は、競争に影響を与える重要な要因であり、企業はイノベーションと高品質な製品提供を通じて市場シェアを争っています。

本レポートでは、チーズ市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を掲載しています。

Arla Foods amba

Dairy Farmers of America Inc.

Fonterra Co-operative Group Limited

FrieslandCampina

Lactalis (The Kraft Heinz Company)

Savencia SA

(これは主要企業の一部のリストであり、完全なリストはレポートに掲載されています。)

最新ニュースと動向:

2024年7月、米国を拠点とする植物由来食品専門企業クレド・フーズは、世界初のオートミルクベースのヴィーガン向けスプレーチーズと主張する製品を発売した。チェダー風味とスモーキー風味の2種類があり、遺伝子組み換え作物、人工保存料、種子油は一切使用していない。

2024年9月、Kovalus社のRELCO®は、インドの民間乳製品メーカーMilky Mist Dairy Food Private Limitedと戦略的提携を結んだ。この提携は、インド最大のチェダーチーズ生産工場の建設により、インドの乳製品業界の歴史における新たな段階を意味する。

2024年10月、メルボルンを拠点とするPure Dairy社は、ナチュラルチーズおよびプロセスチーズの米国大手包装業者であるGreat Lakes Cheese社と戦略的提携を結び、Pure Dairy社の世界的な事業拡大計画における重要な一歩を踏み出した。

2024年10月、インドのチーズ市場の大手企業であるブリタニア・ベル・フーズは、インド国内に「チーズ製造施設」を開設すると発表した。このインドの工場は、ブリタニア・ザ・ラフィング・カウ製品の国内生産を目的としている。このため、同社は、インドの消費者に、現地で開発された高品質な製品を提供できるよう、最大限の努力をしている。

2023年11月、クラフト・ハインツ社は、アメリカン、プロボローネ、チェダーのフレーバーが揃った、クラフトのビーガンチーズスライス新シリーズを発売しました。NotCheeseスライスという名称でブランディングされたこの新製品は、従来のクラフト・シングルチーズの代替品として、水、ココナッツオイル、加工でんぷん、ヒヨコマメタンパクを原料とする植物由来の製品です。この新製品は現在、全国で販売されています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界のチーズ産業

5.1 市場概要

5.2 市場実績

5.2.1 数量動向

5.2.2 価値動向

5.3 COVID-19 の影響

5.4 価格分析

5.4.1 主要価格指標

5.4.2 価格構造

5.4.3 価格動向

5.5 供給元別市場内訳

5.6 種類別市場内訳

5.7 製品別市場内訳

5.8 流通チャネル別市場

5.9 フォーマット別市場

5.10 地域別市場

5.11 市場予測

5.12 SWOT分析

5.12.1 概要

5.12.2 強み

5.12.3 弱み

5.12.4 機会

5.12.5 脅威

5.13 バリューチェーン分析

5.13.1 原材料調達

5.13.2 製造

5.13.3 マーケティング

5.13.4 流通

5.13.5 輸出

5.13.6 最終用途

5.14 ポーターのファイブフォース分析

5.14.1 概要

5.14.2 買い手の交渉力

5.14.3 売り手の交渉力

5.14.4 競争の度合い

5.14.5 新規参入の脅威

5.14.6 代替品の脅威

5.15 主な成功要因とリスク要因

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A551