世界の電動手術器具市場規模(2024~2032年):製品別(ハンドピース、アクセサリー)、用途別、電源別、エンドユーザー別

市場概要

電動手術器具の市場規模

電動手術器具の世界市場規模は、2023年に約26億米ドルと評価され、2024年から2032年にかけて年平均成長率4%で成長すると推定されています。電動式手術器具は、外科手術を支援するために設計された電気式または空気圧式の医療器具です。これらの器具は、圧縮空気または電気を使用して、骨や軟骨の切断、穿孔、除去を行い、精密性、効率性、制御性を高めて液体を排出します。

世界的な外科手術の増加が市場成長の主な要因です。世界保健機関(WHO)の推計によると、世界中で年間2億3,400万件の大手術が行われています。この増加の要因には、人口の高齢化や医療アクセスの改善、特に低侵襲手術などがあります。この傾向は、先進的な手術器具に対する需要が今後も持続することを示唆しています。電動手術器具は、その精度と効率性により、これらの手術において重要な役割を果たしています。

より迅速で正確な手術を可能にし、回復時間と合併症のリスクを軽減することで、外科医と患者の双方に利益をもたらします。アメリカ保健社会福祉省の報告によると、手術部位感染症は入院患者の2~4%に発生しており、このような合併症を減らすためには精密で効率的な手術器具が重要であることが明らかになっています。

手術器具にロボット工学とコンピュータ支援システムが統合されたことで、その機能が拡張され、特に複雑な手技において、より高い精度と制御が可能になりました。このような技術的進歩により、手術成績と患者の安全性の向上が重視されるようになり、電動手術器具の採用が進んでいます。

病院や手術センターは、より高い精度と一貫性を提供し、ヒューマンエラーの可能性を減らすことを目的とした高度なツールに投資しています。これらの器具は、滅菌やメンテナンスが容易なように設計されており、高い衛生基準を確保し、感染リスクを最小限に抑えます。

電動手術器具市場の動向

手術装置の技術的進歩により、患者の転帰と治療のアドヒアランスが大幅に向上しています。この分野における最近の技術革新は、手術の精度と効率を高める洗練されたツールの開発につながっています。

特筆すべき進歩の1つは、高速電気・空気圧式手術ドリルの導入です。これらの最先端ツールは、脊椎手術、神経耳科手術、耳鼻咽喉科手術、頭蓋インターベンション、整形外科手術など、幅広い外科手術を容易にします。これらの高度なドリルは、パワーと性能が強化されているため、外科医はより高い精度と制御性で手術を行うことができます。このような手術能力の向上は、患者の予後改善と回復時間の短縮につながっています。

手術器具に高度な自動化技術と精密技術が統合されたことで、電気外科装置の機能が大幅に拡大しました。この市場セグメントの2022年の市場規模は89億米ドルで、こうした高度な機器に対する需要の高まりを反映しています。電気外科装置は、組織の切断や凝固の精度の向上、複雑な処置中の制御の強化、手術中の出血量の減少、患者の治癒と回復の迅速化など、現代の外科手術においていくつかの利点を提供します。

これらの進歩は、精度と制御が最も重要な複雑な外科手術において特に有益です。その結果、外科医はより高い信頼性をもって複雑な手術を行うことができ、治療成績も向上します。手術装置の技術進化は、医療提供に大きな影響を与え、手術結果の改善、合併症の減少、入院期間の短縮、患者満足度の向上、外科部門の効率化につながっています。

こうした技術の進歩は、手術手技や患者ケアの向上につながると期待されています。この進歩は、手術装置市場の成長を促進し、近代的な外科手術に変革をもたらし、医療提供者と患者に利益をもたらすと考えられます。

電動手術器具市場の分析

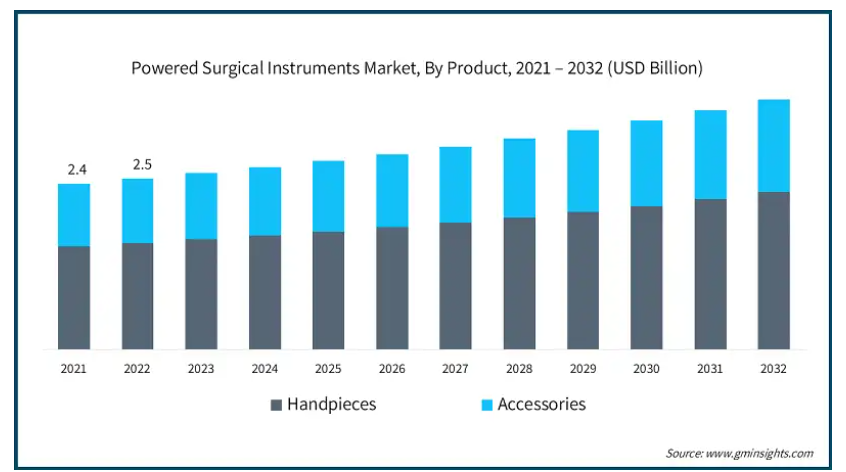

市場は製品タイプ別にハンドピースとアクセサリーに分類されます。ハンドピース分野はさらに、ドリルシステム、リーマーシステム、ソーシステム、ステープラー、シェーバー、その他のハンドピースに分類されます。アクセサリ分野は、手術用アクセサリと電気アクセサリに細分化されます。ハンドピース分野は、2032年までに23億米ドルに達すると予測されています。

精密で効率的な器具を必要とする低侵襲外科手術の普及が進んでいることが、先進的なハンドピースの需要を促進しています。これらの装置は、繊細な手術に不可欠なコントロールと精度を外科医に提供します。HAIR & SKINによると、低侵襲手術は2024年現在、世界で行われる全手術の約70%を占めており、現代の外科手術における高度なハンドピースの重要性を浮き彫りにしています。

技術の進歩により、より人間工学に基づいた使いやすいハンドピースが開発されています。これらの改良により、外科医の快適性が向上し、長時間の処置中の疲労が軽減され、このセグメントの成長に寄与しています。

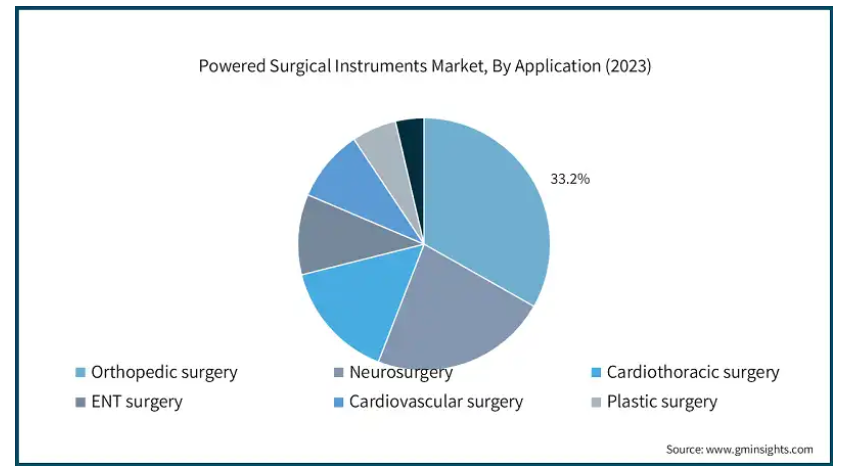

用途別に見ると、動力手術器具市場は、心臓外科、整形外科、心臓血管外科、神経外科、耳鼻咽喉科、形成外科、その他の用途に区分されます。整形外科セグメントは、2023年に8億6410万米ドルの最大の売上高で市場を支配。

変形性関節症、関節リウマチ、骨粗しょう症などの筋骨格系疾患の有病率の増加により、整形外科手術の需要が高まっています。世界保健機関(WHO)によると、筋骨格系の疾患は世界で約17億1000万人に影響を及ぼしています。この患者人口の拡大が、人工関節置換術や骨折管理などの処置に使用される動力付き手術器具の必要性を高める主な要因となっています。その結果、整形外科用手術器具市場は、この需要の高まりに対応するために大きな成長を遂げています。

さらに、世界人口の高齢化により、加齢に関連する整形外科疾患の発生率が高くなっています。国連の報告によると、2050年までに世界の6人に1人が65歳以上になり、2019年の11人に1人から増加します。高齢者は関節の変性、骨折、脊椎の問題にかかりやすくなります。米国疾病管理予防センター(CDC)によると、変形性関節症はアメリカだけでも3,250万人以上の成人が罹患しています。この傾向は、外科的介入に対する需要を大幅に増加させ、その結果、これらの複雑な処置に不可欠な動力式器具が整形外科手術技術の革新を促進しています。

動力式手術器具市場は、動力源に基づいて電池式、空気圧式、電動式に区分されます。電動器具セグメントは、2032年までに21億米ドルに達すると予測されています。

電動式手術器具の継続的な進歩が市場成長を後押ししています。これらの改良には、モーター効率の向上、人間工学の改善、バッテリー寿命の延長などが含まれます。より強力で軽量かつ汎用性の高い電動手術器具の開発により、外科医はより高い精度と制御性で幅広い複雑な処置を行うことができます。

電動式手術器具は、手動式手術器具に比べて優れた精度、制御、一貫性を提供し、手術結果の改善につながります。これらの器具は、複雑な手術において重要なヒューマンエラーを減らし、手順の効率を高めるように設計されています。その結果、最新の手術室では不可欠なコンポーネントとなっています。

電動手術器具市場は、エンドユーザー別に病院、外来手術センター(ASC)、診療所、その他のエンドユーザーに区分されます。2023年の病院セグメントの市場規模は16億米ドル。

病院における先進的な動力式手術器具の採用は、特に新興国における医療インフラの拡大が原動力となっています。政府や民間の医療提供者は、新しい病院や手術センターへの大規模な投資を行っており、動力式装置を含む最新の手術装置への需要を高めています。例えば、India Investment Grid(IIG)は、2023年にインドの全州で1,159件、総額313億8,000万米ドルの医療セクター投資プロジェクトを報告しています。この傾向は今後も続くと予想され、電動手術器具を含む先進医療機器市場はさらに活性化すると思われます。

病院はまた、手術効率と患者の転帰の改善を優先しています。電動手術器具は、手術時間の短縮、組織損傷の最小化、手術中の精度向上に貢献します。また、これらの器具は、長時間に及ぶ処置の際に、より優れた制御を提供し、疲労を軽減することで、外科医のパフォーマンスを向上させます。

北米の動力式手術器具市場は、2023年に12億米ドルと評価され、予測期間中にCAGR 4.1%で成長する見込みです。

北米は、心血管障害、癌、変形性関節症や骨粗鬆症などの筋骨格系疾患などの慢性疾患の有病率が高い地域です。米国疾病予防管理センター(CDC)の推定によると、アメリカでは約1億2900万人が、心臓病、癌、糖尿病、肥満、高血圧など、少なくとも1つの主要な慢性疾患に罹患しています。

これらの健康問題は外科的介入を必要とすることが多く、人工関節置換術、骨折修復術、脊椎手術などの処置において、動力付き手術器具の需要が増加しています。このような慢性疾患の有病率の高さが、この地域における高度な手術器具の需要を支えていると思われます。

英国の動力式手術器具市場は、2024年から2032年にかけて大きな成長が見込まれています。

国民保健サービス(NHS)は、手術器具や装置の近代化とアップグレードに投資しています。医療インフラと患者転帰の改善に対する英国政府のコミットメントにより、外科手術の質と効率を高める先進技術の採用が重視されるようになりました。この投資により、NHS施設全体での動力式手術器具の採用が促進される見込みです。

英国ではスポーツ関連の負傷が増加しており、関節鏡検査や骨折修復などの外科的介入に対する需要が高まっています。動力式手術器具はこれらの処置において重要な役割を果たし、スポーツ医学や整形外科手術の市場拡大に貢献しています。

日本の動力式手術器具市場は、2024年から2032年にかけて大幅な成長が見込まれています。

高齢化が進む日本では、加齢に伴う健康状態、特に整形外科疾患や心血管疾患の有病率が増加しています。この人口動態の変化が外科手術の需要を促進し、その結果、人工関節置換術や心臓手術など、さまざまな手術で使用される動力式手術器具のニーズが高まっています。

日本の医療分野は、技術革新と先端技術に重点を置いていることで知られています。精密ドリル、のこぎり、ロボット支援ツールなどのハイテク電動手術器具の開発が進んでいるため、手術効率が向上し、患者の転帰が改善され、市場の成長がさらに促進されています。

サウジアラビアの動力式手術器具市場は、2024年から2032年にかけて大きな成長が見込まれています。

サウジアラビア政府は、経済の多様化と医療サービスの強化を目指す「ビジョン2030」構想の一環として、医療インフラへの投資を進めています。このような病院や医療施設への投資の増加は、先進的な動力式手術器具の需要を促進し、国全体の外科診療の近代化に貢献しています。

都市部や農村部における公立・私立の医療施設の拡大により、近代的な手術器具に対する需要が高まっています。新しい病院や手術センターでは、増加する患者のニーズを満たすために高度な動力式手術器具が必要とされ、王国全体でより良い手術結果と患者ケアを保証しています。

主要企業・市場シェア

電動手術器具の市場シェア

市場はもともと競争が激しく、世界的な大手企業と中小企業が混在して市場シェアを争っています。市場戦略の重要な側面には、多様な技術を活用した革新的な製品の継続的な導入が含まれます。注目すべきは、このダイナミックな情勢において、著名な業界プレーヤーが大きな影響力を持ち、研究開発への多額の投資を通じて、しばしば前進を促していることです。さらに、戦略的提携、買収、合併は、進化する規制環境の中で市場での地位を強化し、世界的な足跡を拡大する上で重要な役割を果たしています。

電動手術器具市場の企業

動力式手術器具業界で事業を展開している著名な市場参加企業には、以下の企業があります:

Arthrex

B. Braun Melsungen

Becton, Dickinson and Company

CONMED Corporation

DePuy Synthes

Integra LifeSciences Holdings Corporation

Johnson & Johnson

KLS Martin Group

Medtronic

MicroAire Surgical Instruments

Nouvag

Peter Brasseler Holdings

Smith & Nephew

Stryker Corporation

Zimmer Biomet Holdings

この調査レポートは、電動手術器具市場を詳細に調査し、2021年から2032年までの予測(百万米ドル)を掲載しています:

市場, 製品別

ハンドピース

ドリルシステム

リーマーシステム

ノコギリシステム

ステープラー

シェーバー

その他のハンドピース

アクセサリー

手術用アクセサリー

電気アクセサリー

市場、用途別

心臓外科

整形外科

心臓血管外科

脳神経外科

耳鼻咽喉科

形成外科

その他の用途

市場, 電源別

電池式器具

空気圧式器具

電気式器具

市場:エンドユーザー別

病院

外来手術センター(ASCs)

診療所

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の上昇

3.2.1.2 老年人口の増加

3.2.1.3 低侵襲手術に対する意識の高まり

3.2.1.4 手術器具の技術的進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 医療装置に対する厳しい規制上の課題

3.2.2.2 熟練した専門家の不足

3.3 成長可能性分析

3.4 成長可能性分析

3.5 規制ランドスケープ

3.6 技術的展望

3.6.1 コア技術

3.6.2 隣接技術

3.7 価格分析

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 特許分析

3.10 パイプライン分析

3.11 臨床試験の状況

3.12 ギャップ分析

3.13 ポーター分析

3.14 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2032年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ハンドピース

5.2.1 ドリルシステム

5.2.2 リーマシステム

5.2.3 ノコギリシステム

5.2.4 ステープラー

5.2.5 シェーバー

5.2.6 その他のハンドピース

5.3 アクセサリー

5.3.1 手術用アクセサリー

5.3.2 電気アクセサリー

第6章 用途別市場予測:2021年〜2032年 ($ Mn)

6.1 主要トレンド

6.2 心臓外科

6.3 整形外科

6.4 心臓血管外科

6.5 脳神経外科

6.6 耳鼻咽喉科

6.7 形成外科

6.8 その他の用途

第7章 2021年〜2032年 電源別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 バッテリー駆動機器

7.3 空気圧機器

7.4 電気機器

第8章 2021〜2032年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来手術センター(ASCs)

8.4 診療所

8.5 その他のエンドユーザー

第9章 2021〜2032年地域別市場推定・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Arthrex

10.2 B. Braun Melsungen

10.3 Becton, Dickinson and Company

10.4 CONMED Corporation

10.5 DePuy Synthes

10.6 Integra LifeSciences Holdings Corporation

10.7 Johnson & Johnson

10.8 KLS Martin Group

10.9 Medtronic

10.10 MicroAire Surgical Instruments

10.11 Nouvag

10.12 Peter Brasseler Holdings

10.13 Smith & Nephew

10.14 Stryker Corporation

10.15 Zimmer Biomet Holdings

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI11995