世界のペプチド抗生物質市場規模(2025~2034年):種類別(リボソーム合成ペプチド抗生物質、非リボソーム合成ペプチド抗生物質)、疾患別、投与経路別、流通チャネル別

市場概要

ペプチド抗生物質の世界市場規模は2024年に52億米ドル。市場規模は2025年の54億米ドルから2034年には84億米ドルに成長し、年平均成長率は5%と推定されています。市場の成長を後押ししているのは、抗菌薬耐性(AMR)の症例の増加です。例えば、WHOによると、細菌性AMRは2019年に127万人の世界的な死亡の直接的な原因となったと推定されています。このため、独自のメカニズムを持つ新規抗生物質の必要性が生じています。ポリミキシンやグラミシジンのような特定のペプチド抗生物質は、多剤耐性(MDR)微生物の生命を破壊するため、従来の抗生物質の重要な代替品となります。このように、特に病院内における抗生物質耐性菌感染の増加により、新しいペプチド抗生物質への支出が増加しています。

さらに、政府組織と非政府組織の両方が、これらの分野の技術革新を向上させる資金を提供しています。CDCは、ペプチド抗生物質やその他の革新的なアプローチを含む革新的な研究プロジェクトに投資し、世界的に抗菌薬耐性に包括的に対応する新しい方法を特定し、実施しています。もう一つの重要な要因は、ペプチド合成とドラッグデリバリーシステムにおける最新技術の開発により、ペプチド抗生物質のパイプラインが拡大していることです。

バイオエンジニアリングと製剤化技術の向上により、ペプチド抗生物質の安定性、有効性、バイオアベイラビリティが向上し、治療薬として非常に有効になっています。さらに、精密医療と標的療法への注目の高まりは、ペプチド抗生物質の使用を後押ししています。

ペプチド抗生物質は、抗菌ペプチド(AMP)とも呼ばれ、細菌、真菌、時にはウイルスなどの微生物の細胞膜を破壊したり、細胞壁の合成を阻害したり、細胞内の重要なプロセスを阻害したりすることによって、微生物を殺したり、増殖を抑制したりする能力を持つアミノ酸の短い鎖(ペプチド)です。これらのペプチドは、様々な生物に天然に存在することもあれば、実験室で合成的に設計されることもあります。

ペプチド抗生物質の市場動向

ペプチド抗生物質産業は、抗菌薬耐性(AMR)の増加により成長を示しています。2021年には、細菌性AMRに起因する114万人の死亡を含め、推定471万人の死亡が細菌性AMRに関連しています。同様に、Lancet誌に掲載された研究によると、今後25年間で世界中の3,900万人以上が抗生物質耐性感染症で死亡する可能性があると推定されています。そのため、細菌膜を破壊するなど特異的な作用を持つペプチド抗生物質に注目が集まっています。

WHOやCDCなどの医療機関や各国政府はAMRイニシアチブに資金を提供しており、ペプチド抗生物質の開発・販売を刺激しています。例えば、2020年2月、CARB-Xは、多剤耐性菌に対する幅広い活性を持つ抗菌ペプチドを開発するため、Lytica Therapeuticsに最大530万米ドルを授与しました。

市場拡大のもう一つの注目すべき要因は、新規抗生物質ペプチドに対する研究開発費の増加です。バイオテクノロジー企業や製薬会社は、糖ペプチド、リポペプチド、バクテリオシンなど、現代の治療法の限界を克服するための新しいクラスのペプチドを狙っています。

合成生物学とペプチド工学が薬の安定性、生物学的利用能、有効性を改善する能力は、抗生物質のパイプラインを形成する上で極めて重要です。そのため、製薬企業による新しいペプチド抗生物質の開発への取り組みが活発化することが、市場の成長を後押しすることになります。

さらに、AMRの世界的な問題に対処するため、FDAとEMAはペプチド抗生物質の開発と承認を促進しようとしています。いくつかのペプチド系抗生物質は希少疾病用医薬品(オーファンドラッグ)に指定され、優先審査を受けています。

食品医薬品局(FDA)からは、抗菌作用を持つ合計12のペプチド医薬品が承認を受けています。現在、抗菌・抗真菌スペクトルを持つ約22種類のペプチド治療薬がさまざまな段階の臨床試験を受けており、有望な結果を示しています。今後数年間で、新規のペプチド抗生物質がさらに承認される見込みであることは、現在進行中の数多くの臨床試験によって裏付けられています。

ペプチド抗生物質市場の分析

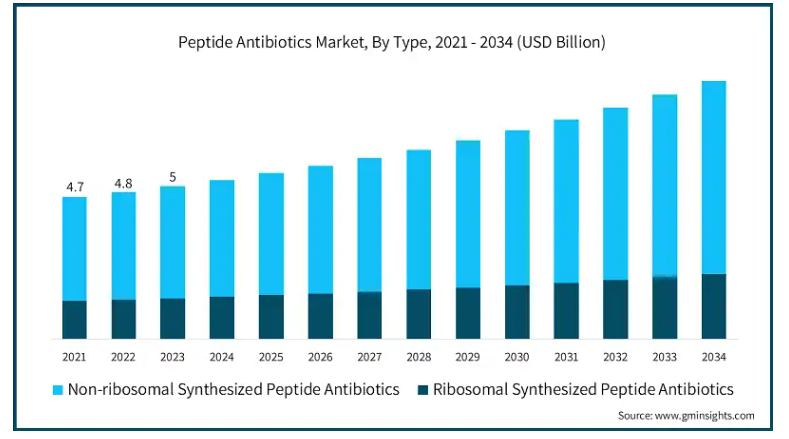

種類別に見ると、世界市場はリボソーム合成ペプチド抗生物質と非リボソーム合成ペプチド抗生物質に区分されます。非リボソーム合成ペプチド抗生物質分野が最も高い市場シェアを占め、2024年の市場規模は14億米ドル。非リボソーム合成ペプチド抗生物質セグメントの市場規模は、2021年に12.6億米ドル、2022年には13億米ドル、2023年には13.4億米ドル。

ペプチド抗生物質市場は、非リボソーム合成ペプチド抗生物質分野が、その幅広いスペクトラム活性と酵素分解に対する耐性により牽引しています。リボソームで合成されるペプチドとは異なり、非リボソームペプチド合成酵素(NRPS)によって合成される非リボソームペプチド(NRP)は、より高い構造可変性と非タンパク質原性アミノ酸の使用を可能にします。これにより、抗生物質の安定性と効力が向上し、多剤耐性(MDR)細菌株に対して有用となります。

抗菌薬耐性(AMR)の増加と新しい抗生物質への絶え間ないニーズは、非リボソーム合成ペプチド抗生物質の需要を増加させ、その結果、市場での地位がさらに強化されます。

さらに、バイオテクノロジー企業や製薬会社は、薬剤耐性病原体の問題に対処するため、新たな非リボソーム型ペプチド抗生物質の発見と開発に取り組んでいます。合成生物学と遺伝子工学の進歩により、非リボソームペプチド経路を変化させ、より優れた有効性と低毒性を持つ新規誘導体を生成することが可能になりました。

さらに、病院や臨床部門、特にICU(集中治療室)におけるこれらの抗生物質への依存が、市場における非リボソーム合成ペプチドの優位性をさらに高めています。

ペプチド抗生物質の世界市場は、適応症別に皮膚感染症、院内細菌性肺炎・人工呼吸器関連細菌性肺炎(HABP/VABP)、血流感染症、その他の適応症に分類されます。2024年の市場シェアは皮膚感染症が33.7%で圧倒的。

膿痂疹、蜂窩織炎、糖尿病性足潰瘍などの細菌性皮膚感染症の増加により、ペプチド抗生物質業界では皮膚感染症分野が大きなシェアを占めています。また、慢性創傷や術後感染症の増加により、ペプチド抗生物質の使用が増加しています。

メチシリン耐性黄色ブドウ球菌(MRSA)のような抗生物質耐性病原体の増加は、ペプチド抗生物質の消費をエスカレートさせています。

さらに、高齢者人口の増加や免疫不全患者の増加も、皮膚感染症分野の高い市場シェアに貢献しています。これらのグループは細菌性皮膚感染症にかかりやすく、ペプチド抗生物質のような代替治療薬が必要です。

さらに、ペプチド抗生物質の有効性と安定性を向上させるための継続的な開発と研究努力も、皮膚感染症に対するこのような抗生物質の使用を持続させるでしょう。

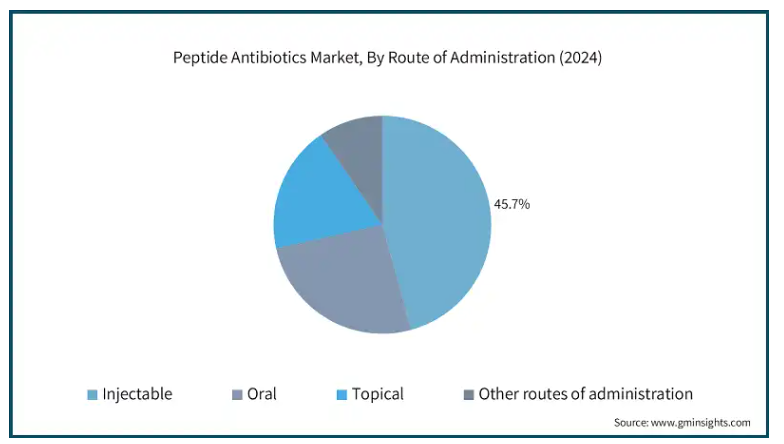

ペプチド抗生物質の世界市場は、投与経路に基づき、注射剤、経口剤、局所剤、その他の投与経路に分類されます。2024年の市場シェアは注射剤が45.7%で圧倒しており、予測期間中の年平均成長率は5.2%と予測されています。

注射剤セグメントは、その高い有効性、迅速な作用、高い生物学的利用能により、大きな市場シェアを占めています。注射剤の場合、すぐに全身に吸収されるため、経口ペプチド抗生物質の生物学的利用能に頻繁に影響する消化管吸収不良や広範な酵素分解といった問題を回避することができます。

また、血流感染症、肺炎、皮膚感染症などの重篤な感染症の治療には抗生物質の静脈内投与が必要なため、市場での優位性が高まっています。

注射剤市場のシェア拡大は、特にICUや術後病棟など、抗生物質の静注治療を必要とする入院患者の増加によるものです。

さらに、薬剤の生物学的利用能(バイオアベイラビリティ)を高めるため、長時間作用型注射剤の開発に製薬会社が積極的に投資しています。このように、注射用ペプチド抗生物質の開発に対する注目の高まりは、AMR対策への政府支出とともに、世界市場におけるこのセグメントの優位性を強化しています。

ペプチド抗生物質の世界市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは2024年に市場を支配し、2034年末までに43億米ドルに達する見込みです。

多剤耐性感染症の増加と効果的な抗生物質の必要性により、病院薬局は抗生物質ペプチド市場の支配的なセグメントとして位置づけられています。

病院薬局では主に、カルバペネム耐性腸内細菌科細菌(CRE)やメチシリン耐性黄色ブドウ球菌(MRSA)などの重篤な感染症を治療するために、ポリミキシンやバンコマイシンなどの重要なペプチド抗生物質を調剤しています。

重篤な医療現場におけるこれらの抗生物質の需要の高さと、院内感染事例の増加が、この市場セグメントの成長を牽引しています。

さらに、病院のインフラ強化や政府の抗菌薬耐性(AMR)対策への取り組みが、病院薬局によるペプチド抗生物質の調達を増加させています。また、電子カルテ(HER)や自動調剤システムのような高度な医療システムの導入は、病院薬局の効率を向上させます。これがこのセグメントの市場支配に貢献しています。

2023年の市場シェアは40.6%で、北米産業が世界のペプチド抗生物質市場を独占。アメリカ市場の2021年の市場規模は17億米ドルでした。2023年には、アメリカは19億米ドルの収益を上げ、2022年の18億米ドルから成長し、北米産業を支配しました。

先進的な医薬品の研究開発、強固な規制構造、医療への高い支出により、アメリカは北米のペプチド抗生物質市場で注目すべき市場シェアを占めています。また、複数の大手バイオテクノロジー企業や製薬企業が存在するため、抗生物質医薬品の開発における技術革新が可能です。

抗菌薬耐性(AMR)細菌感染症の増加により、耐性菌が発生する可能性が低く、より特異的な治療を提供できる新しいペプチド抗生物質へのニーズが高まっています。例えば、CDCによると、アメリカでは毎年280万人以上の抗菌薬耐性感染症が発生し、35,000人以上が死亡しています。

さらに、米国国立衛生研究所(NIH)からの資金提供や、Generating Antibiotic Incentives Now(GAIN)法に基づく奨励金などの政府の取り組みも、研究や商業化活動の開始を支援し、市場におけるアメリカの地位を強化しています。

ヨーロッパのペプチド抗生物質市場は、予測期間中CAGR 5.2%で大幅な成長が見込まれています。

同地域の堅調な製薬業界とともに、抗生物質耐性感染症の高い蔓延がヨーロッパのペプチド抗生物質市場の高成長を後押ししています。

同地域には大手製薬会社やバイオテクノロジー企業があり、従来の抗菌療法に代わる新規ペプチド抗生物質の創出に投資しています。

また、政府のイニシアチブと資金提供プログラムは、抗生物質AMRと戦うための研究を促進しています。例えば、EU4Healthプログラムやホライゾン・ヨーロッパ・プログラムは、AMRの分野に資金を提供しています。これは、ペプチド抗生物質の創出を助けるものです。

さらに、ドイツのペプチド抗生物質市場の成長を牽引しているのは、同国における抗菌薬耐性(AMR)細菌感染症例の増加と、発達した医療制度です。

2019年のドイツでは、AMRに起因する死亡者数は9,600人、AMRに関連する死亡者数は45,700人でした。

また、ペプチド抗生物質の高いユーティリティは、ドイツ政府の支援的な償還政策とAMR管理プログラムへの投資によって実現されています。

さらに、同国には主要な市場プレーヤーが存在するため、技術革新やさまざまな新製品の提供を通じて成長が促進され、市場が強化されています。

アジア太平洋地域は、世界のペプチド抗生物質市場において大きな成長の可能性を示しています。

アジア太平洋地域は、ペプチド抗生物質産業において十分な成長機会を有しています。

医薬品生産能力の向上と並んで、政府の支援政策がペプチド抗生物質の開発と販売に有利な条件を作り出しています。

さらに、この地域の製造コストの低さと熟練した労働力の存在により、アジア太平洋地域はペプチド抗生物質の製造拠点として好まれています。

インドのペプチド抗生物質市場はアジア太平洋市場で高い成長が見込まれます。

インドは細菌感染症が最も多い地域です。そのため、インドでは感染症の負担が大きく、抗生物質の消費が大量で規制がないため、抗菌薬耐性が公衆衛生上の大きな課題となっています。例えば2019年、インドではAMRに起因する死亡者数は29万7,000人、AMRに関連する死亡者数は100万人を超えました。

この数字は、細菌性皮膚感染症の症例の増加、老年人口の増加、HAIの高い発生率などのさまざまな要因によって増加すると考えられ、それによってペプチド抗生物質市場の成長機会を促進します。

さらに、政府の支援策や価格補助が治療導入率を高め、市場全体の成長を促進しています。

ブラジルのペプチド抗生物質市場はラテンアメリカ市場で著しい成長を遂げています。

ブラジルのペプチド抗生物質産業は、同国における抗生物質耐性の上昇に起因する大幅な成長を目撃すると予想されます。加えて、ブラジル政府によるバイオテクノロジーと製薬研究への投資、抗生物質の革新に向けた関連政策の奨励が、市場発展のための好条件を作り出しています。

ブラジルの医療インフラと医薬品産業の成長は、新規ペプチド抗生物質の開発と使用のための強力な基盤となっています。

サウジアラビアのペプチド抗生物質市場は、中東・アフリカ市場で急成長を遂げる見通しです。

サウジアラビアのペプチド抗生物質市場が急成長している背景には、医療費の増加や、抗生物質治療に対する耐性菌の増加による高度な治療ソリューションへの投資の増加などがあります。

Vision 2030 Programの下、サウジアラビア政府は製薬産業の改善に取り組んでおり、国内外のバイオテクノロジー企業がペプチドの使用を含む革新的な抗生物質の開発に投資しています。

さらに、この地域では抗生物質耐性の細菌性疾患の負担が大きいため、新世代の抗生物質に対する需要が高まっており、これが国レベルの市場の成長を牽引しています。

主要企業・市場シェア

ペプチド抗生物質市場シェア

ペプチド抗生物質業界で事業を展開する主要企業は、アッヴィ、イーライリリー・アンド・カンパニー、メルク、ファイザーなど。これら上位4社で世界のペプチド抗生物質業界の約40%~45%を占めています。これらの市場プレーヤーは、より多くの収益を生み出し、市場競争に耐えるために、合併、買収、革新的な製品の開発・上市、事業拡大、提携などの戦略に注力しています。例えば、2024年6月、イーライリリー・アンド・カンパニーは、リリーがOpenAIのジェネレーティブAIを活用して、薬剤耐性病原体を治療するためのペプチド抗生物質などの新規抗菌薬を発明することを可能にするOpenAIとの協業を発表しました。

さらに、企業はより効果的な製剤を目指した研究や次世代製剤開発に、より多くのリソースを割いています。価格に敏感な地域に対応するため、これらのメーカーはより安価な製品を導入し、アジア太平洋地域や中南米地域の新興経済圏をターゲットにしています。

ペプチド抗生物質市場の企業

ペプチド抗生物質産業で事業を展開している著名な企業には、以下のようなものがあります:

AbbVie

ANI Pharmaceuticals

Cumberland Pharmaceuticals

Eli Lilly and Company

GSK plc

JHP Pharmaceuticals

Merck

Monarch Pharmachem

Melinta Therapeutics

NPS Pharmaceuticals

Pfizer

Sanofi

Sandoz

Teva Pharmaceuticals

The Menarini Group

Xellia Pharmaceuticals

アッヴィは、ペプチド医薬品の設計・製造能力を基盤に、ペプチド抗生物質の開発に取り組んでいます。同社は、耐性菌感染症治療のための新規ペプチドベースの治療薬の開発を目指しています。2025年1月、アッヴィはニンブル・セラピューティクスの買収を完了。ニンブル社のリードアセットは、前臨床開発中の経口ペプチドIL23R阻害剤。さらに、Nimbleのペプチド合成、スクリーニング、最適化プラットフォームは、独自の技術を使用して、さまざまな標的に対する経口ペプチド候補の迅速な探索と最適化を支援します。

メルクは、抗生物質耐性の問題を解決することに重点を置き、ペプチド抗生物質の開発と販売に参加しています。メルクは、確立された創薬・生産能力を駆使して、新しいペプチド抗菌剤を開発しました。

ペプチド抗生物質業界ニュース

2025年2月、カンバーランド・ファーマシューティカルズ・インクとサイクロン・ファーマシューティカルズ・リミテッドは、カンバーランドのビバティブ(テラバンシン)注射剤が中国でNMPA(国家医薬品監督管理局)の承認を取得したと発表。Vibativは1日1回投与の注射用リポグリコペプチド系抗生物質です。この承認により、同社は中国での売上を拡大。

2024年9月、バイヤスドルフとマクロ・バイオロジクスは、スキンケアとヘルスケアの両分野で幅広い応用が期待される抗菌ペプチドの開発を目的とした複数年のパートナーシップを締結。

2022年9月、レバンスはペプチド製剤DAXXIFY(DaxibotulinumtoxinA-lanm)注射剤のFDA承認を取得。この承認は市場成長を促進すると予想されます。

この調査レポートは、ペプチド抗生物質市場を詳細に調査し、2021年~2034年の市場規模(百万米ドル)を予測しています:

市場, 種類別

リボソーム合成ペプチド抗生物質

非リボソーム合成ペプチド抗生物質

疾患別市場

皮膚感染症

院内細菌性肺炎および人工呼吸器関連細菌性肺炎(HABP/VABP)

血流感染症

その他の疾患別

市場:投与経路別

注射剤

経口剤

局所投与

その他の投与経路

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 多剤耐性(MDR)菌の増加

3.2.1.2 急性および慢性感染症の罹患率の増加

3.2.1.3 ペプチド合成技術の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 高い生産コスト

3.2.2.2 経口バイオアベイラビリティの限界

3.3 成長可能性の分析

3.4 規制ランドスケープ

3.5 パイプライン分析

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 リボソーム合成ペプチド抗生物質

5.3 非リボソーム合成ペプチド抗生物質

第6章 2021〜2034年疾患別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 皮膚感染症

6.3 院内細菌性肺炎および人工呼吸器関連細菌性肺炎(HABP/VABP)

6.4 血流感染症

6.5 その他の疾患別

第7章 2021〜2034年投与経路別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 注射剤

7.3 経口剤

7.4 局所投与

7.5 その他の投与経路

第8章 2021〜2034年流通チャネル別市場推定・予測(単位:Mnドル)

8.1 主要トレンド

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 ANI Pharmaceuticals

10.3 Cumberland Pharmaceuticals

10.4 Eli Lilly and Company

10.5 GSK plc

10.6 JHP Pharmaceuticals

10.7 Merck

10.8 Monarch Pharmachem

10.9 Melinta Therapeutics

10.10 NPS Pharmaceuticals

10.11 Pfizer

10.12 Sanofi

10.13 Sandoz

10.14 Teva Pharmaceuticals

10.15 The Menarini Group

10.16 Xellia Pharmaceuticals

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13231