世界のフォトリソグラフィ装置市場(~2030年):プロセス別(紫外線、深紫外線)

市場動向

フォトリソグラフィ装置の世界市場規模は、2022年に111億6000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)6.4%で成長すると予測されている。同市場の成長は、小型電子機器への旺盛な需要、モノのインターネット(IoT)の採用拡大、半導体産業の継続的発展など、いくつかの主要要因によって後押しされている。成長率低下の主な原因は、世界各国で部分的または全面的な閉鎖措置が広く実施されていることである。このような封鎖措置は世界のサプライチェーンを混乱させ、様々な民生用電子機器の需要減少につながった。そのため、パンデミック時には、ウエハー需要の減少が市場に悪影響を及ぼした。

市場の主な推進要因のひとつは、半導体業界における継続的な技術進歩である。さらに、世界的な接続ソリューションの強化を目的とした5G対応デバイスへの要望が顕著に高まっている。この需要の急増は、5Gインフラやデータセンター施設の拡張と相まって、市場の成長を後押ししている。

自動車、医療機器、民生用電子機器、軍事・防衛機器、航空機、スマート家電など、幅広い用途で集積回路(IC)の利用が増加していることも、市場に好影響を及ぼしている。さらに、著名な市場参加者は、精度と生産能力を高めると同時に、製造コストと諸経費を削減することに力を注いでいる。これらの業界大手はまた、フォトリソグラフィ・プロセスを強化するための研究開発(R&D)イニシアチブに多額の投資を行っており、これにより全体的な売上高と収益性が向上すると期待されている。

市場の成長を牽引しているのは、より小さく、より速く、より高性能なガジェットを求める消費者の嗜好である。人工知能、クラウドコンピューティング、5Gネットワークなどの最先端技術の採用が増加していることから、高性能半導体を製造するための高度なフォトリソグラフィ装置のニーズが高まっている。さらに、通信、ヘルスケア、自動車など、強化されたフォトリソグラフィ装置を必要とする産業の拡大も市場に拍車をかけている。

新興技術の複雑化と電力需要の増大が、高度なフォトリソグラフィ装置への需要を後押ししている。また、市場参入企業間の戦略的提携、合併、買収は、市場に参入し技術力を強化する機会を提供している。フォトリソグラフィ装置メーカーは、こうした機会を活用して新市場に参入し、競争力を高めることができる。

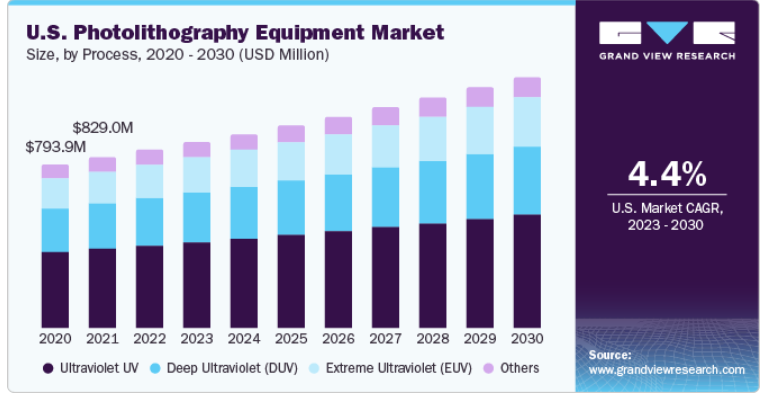

プロセス別では、紫外UVプロセス分野が2022年の売上高で46.5%の最大シェアを占め、市場を支配している。半導体デバイスのフィーチャーサイズの縮小は、より高解像度のリソグラフィ技術を要求している。UVフォトリソグラフィは、先端ノードに必要な解像度を達成することができるが、極端紫外線(EUV)リソグラフィは、さらに小さなフィーチャーサイズに使用されるようになってきている。多くの半導体製造施設は、UVフォトリソグラフィ装置とプロセスに多額の投資を行っています。EUVのような新技術への移行はコストと複雑さを伴うため、可能な限り既存のUVシステムを最適化することが望まれている。

極端紫外線(EUV)の需要は、予測期間中に有利なCAGRで成長すると予想されている。EUVリソグラフィは、半導体製造業界で使用される高度なフォトリソグラフィプロセスである。EUVリソグラフィは、従来の光リソグラフィ・プロセスの限界を克服するために設計された最先端技術であり、特に半導体ウェハ上に、より小さく、より高密度のフィーチャを形成することができる。スマートフォンやタブレット端末、ウェアラブル・テクノロジーなど、より小型で高性能な電子機器に対する消費者の需要はますます高まっており、EUVのような高度なリソグラフィ技術の必要性が高まっている。

光源に基づくと、水銀灯セグメントは2023-2030年に有利なCAGRを記録すると予想される。水銀ランプは、レーザーや極端紫外線(EUV)光源のような先進的な代替光源に比べ、フォトリソグラフィ装置ではコスト効率の高い光源である。このコスト効率の高さは、高解像度リソグラフィが重要でないアプリケーションにとって魅力的である。

フッ素レーザーは、複雑なマルチパターニング技術の必要性を低減または排除するのに役立ち、半導体製造プロセスを合理化し、製造コストを削減できる可能性があります。フッ素レーザー光源、特にエキシマレーザーの市場での採用は、その正確な波長特性、高エネルギー出力、先端ノードへの適合性、製造の複雑さと欠陥を減らす可能性によって推進されている。これらの要因により、フッ素レーザは半導体リソグラフィ装置、特に先端半導体ノードの重要な構成要素となっている。

波長の点では、370nmから270nm(深紫外、DUV)の範囲の波長を持つフォトリソグラフィ装置の使用は、フィーチャーサイズの小型化などのいくつかの要因によって推進されている。DUV領域のようなより短い波長は、より小さなフィーチャーサイズの半導体デバイスの製造を可能にする。これは、ムーアの法則と、ますます小型で強力な電子デバイスの需要に対応するために不可欠である。

この波長域で見られるより短い波長は、極端紫外線(EUV)リソグラフィなどの高度なフォトリソグラフィ手法に不可欠です。EUVリソグラフィは、より微細で高解像度の最先端半導体デバイスを製造できることから、近年大きな注目を集めています。最先端の半導体製造プロセスに対応するため、この波長域で動作する装置の需要が高まっています。

エンドユーザー別では、集積デバイスメーカー(IDM)セグメントが2022年に56.80%の最大シェアを占めている。IDMは、半導体製造における競争力を維持するために、常に技術的進歩を追求している。最先端のフォトリソグラフィ装置に投資し、より小型で高性能、エネルギー効率の高い半導体デバイスを製造している。特に自動車、航空宇宙、医療機器などの業界では、高い製品品質と信頼性を維持することがIDMにとって重要です。先進的なフォトリソグラフィ装置は、一貫した信頼性の高い製造プロセスの確保に役立っている。

ファウンドリー部門では、半導体デバイスの小型化、高性能化、エネルギー効率の向上に対する需要の高まりに対応するため、先進的なフォトリソグラフィ装置に継続的に投資しています。最先端技術を維持することは競争力にとって不可欠である。半導体製造の需要が高まるにつれ、ファウンダリーは生産規模を迅速に拡大する能力を必要としています。スケーラブルなフォトリソグラフィ装置は、生産量の増加に対応するために不可欠である。

アジア太平洋地域が市場をリードし、2022年の収益シェアは68.0%であった。アジア太平洋地域は半導体製造の世界的なリーダーであり、台湾、韓国、中国などの国々が世界最大規模の半導体ファウンドリーやメーカーを擁している。フォトリソグラフィ装置の需要は、先端半導体を製造するための最先端技術の必要性によって牽引されている。さらに、アジア太平洋地域は、ファンアウト・ウェハーレベル・パッケージング(FOWLP)や2.5D/3Dパッケージングなどの先進パッケージング技術のリーダーでもある。これらの先端パッケージング・ソリューションは、パターニングと相互接続に精密なフォトリソグラフィ装置を必要とする。

北米地域は、航空宇宙、防衛、ヘルスケア、通信などのハイテク製造業を擁している。これらの産業では高性能の半導体部品が求められており、高度なフォトリソグラフィ装置のニーズが高まっている。さらに、北米ではデータセンターやクラウドコンピューティング施設が増加しており、高性能半導体が必要とされている。フォトリソグラフィ装置は、データ処理やストレージに使用される高度なチップの製造に不可欠である。

欧州は、人工知能(AI)、5G通信、自律走行車、量子コンピューティングなどの新興技術の開発と導入に積極的に取り組んでいる。これらの技術は高度な半導体部品に依存しており、精密なフォトリソグラフィ・プロセスの需要を押し上げている。さらに、欧州は半導体技術の研究開発に力を入れている。同地域の研究機関、大学、企業は、半導体設計と製造の技術革新を推進し、最先端のフォトリソグラフィ装置の必要性を高めている。

主要企業・市場シェア

市場は非常に断片化されており、多数の中小メーカーやサプライヤーが市場シェアを争っている。このような細分化により、特定の業界ニーズに対応しつつ、購入者には幅広い装置の選択肢とカスタマイズの選択肢が提供されている。多様な業界からの需要の高まりに対応するため、市場プレーヤーはM&A、製造施設の新設、地理的拡大構想などの戦略を通じて事業成長を追求している。

例えば、2022年に株式会社ニコンは、製造施設におけるデジタルトランスフォーメーション(DX)の加速を目的とした、非常にコンパクトなマシンビジョンカメラ「Lu Fact」を発表した。世界のフォトリソグラフィ装置市場の有力企業には次のような企業がある:

ASML

上海ニコン精密機械有限公司

キヤノン光学機器(上海)有限公司

Veeco Instruments Inc、

コナックス・テクノロジーズ

TSMC

株式会社ニコン

SUSS Microtec SE

ホルマルクオプトメカトロニクス(P)リミテッド

KLA株式会社

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向に関する分析を提供しています。この調査において、Grand View Research社は、世界のフォトリソグラフィ装置市場レポートをプロセス、光源、波長、エンドユーザー、地域に基づいてセグメント化しています:

プロセス展望(売上高、百万米ドル、2018年~2030年)

紫外線UV

深紫外(DUV)

極端紫外線(EUV)

その他

光源の展望(売上高、百万米ドル、2018~2030年)

水銀ランプ

フッ素レーザー

エキシマレーザー

その他

波長の展望(売上高、百万米ドル、2018年~2030年)

370nm -270nm

270nm – 170nm

70nm – 1nm

エンドユーザーの展望(売上高、百万米ドル、2018年~2030年)

集積デバイスメーカー(IDM)

ファウンドリ

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

スペイン

オランダ

イタリア

アジア太平洋

中国

インド

日本

韓国

台湾

ラテンアメリカ

ブラジル

MEA

イスラエル

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 調査方法

1.2. 調査範囲と前提

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公表

第2章. エグゼクティブ・サマリー

2.1. 市場展望

2.2. セグメント別の展望

2.3. 競合他社の洞察

第3章. フォトリソグラフィ装置市場の変数、動向、スコープ

3.1. 市場の系統展望

3.2. 市場セグメンテーションとスコープ

3.3. 普及・成長見通しマッピング

3.4. 業界バリューチェーン分析

3.5. ベンダー・マトリックス

3.6. 規制の枠組み

3.7. フォトリソグラフィー装置市場 – 市場ダイナミクス

3.7.1. 市場促進要因分析

3.7.2. 市場阻害要因分析

3.7.3. 市場機会分析

3.7.4. 市場の課題分析

3.8. 産業分析ツール フォトリソグラフィー装置市場

3.8.1. ポーター分析

3.8.2. マクロ経済分析

3.9. 経済メガトレンド分析

第4章. フォトリソグラフィー装置市場 プロセス推定とトレンド分析

4.1. プロセス動向分析と市場シェア、2022年・2030年

4.1.1. 市場の推定と予測、2018年〜2030年 (USD Million)

4.2. 紫外線UV

4.2.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.3. 深紫外線(DUV)

4.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.4. 極端紫外線(EUV)

4.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.5. その他

4.5.1. 市場の推定と予測、2018~2030年(百万米ドル)

第5章. フォトリソグラフィー装置市場 光源の推定と動向分析

5.1. 光源の動向分析と市場シェア、2022年および2030年

5.1.1. 市場の推定と予測、2018年〜2030年 (USD Million)

5.2. 水銀ランプ

5.2.1. 市場の推定と予測、2018~2030年(百万米ドル)

5.3. フッ素レーザー

5.3.1. 市場の推定と予測、2018年~2030年(USD Million)

5.4. エキシマレーザー

5.4.1. 市場の推定と予測、2018~2030年(USD Million)

5.5. その他

5.5.1. 市場の推定と予測、2018~2030年(百万米ドル)

第6章. フォトリソグラフィー装置市場 波長の推定と動向分析

6.1. 波長の動き分析と市場シェア、2022年・2030年

6.1.1. 市場の推定と予測、2018年〜2030年 (USD Million)

6.2. 370nm -270nm

6.2.1. 市場の推定と予測、2018~2030年(百万米ドル)

6.3. 270nm – 170nm

6.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

6.4. 70nm – 1nm

6.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

第7章. フォトリソグラフィー装置市場 エンドユーザーの推定と動向分析

7.1. エンドユーザーの動向分析と市場シェア、2022年・2030年

7.1.1. 市場の推定と予測、2018年〜2030年 (USD Million)

7.2. 集積デバイスメーカー(IDM)

7.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

7.3. ファウンドリ

7.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: