モバイルECG機器の世界市場規模:モダリティ別(ペン型、ハンドヘルド型)

市場概要

モバイルECG機器の世界市場規模は、2022年に22億6000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)11.7%で成長すると予測されている。モバイルECG機器は、Bluetooth、WiFi、その他のワイヤレス接続を介してデータを転送するワイヤレス診断ツールである。モバイル機器、タブレット、互換性のあるアプリとリンクすることで、データの交換、評価、保存を行う。心臓不整脈の有病率の増加と老年人口の増加が市場の主な推進要因である。さらに、継続的な技術進歩により、ユーザーフレンドリーなモバイルECGデバイスが開発されている。これらの進歩は、これらのデバイスの機能と使いやすさを向上させることにより、市場の成長を促進する上で極めて重要な役割を果たしている。さらに、世界的な高齢者人口の増加が市場の拡大に大きく寄与している。

モバイルECG機器は、高齢者特有のヘルスケア要件に対応するのに適しているため、高齢者層に合わせたヘルスケアソリューションの重要な構成要素となっている。しかし、規制上の課題、プライバシーやデータセキュリティへの懸念が市場を抑制している。

市場は、世界的なヘルスケア情勢における説得力のある要因によって、大きな盛り上がりを見せている。2022年に発表されたBMC public healthの論文によると、2019年の世界のAF/AFL(心房細動/心房粗動)患者は5,970万人と推定されており、モバイルECGデバイスなどの心臓モニタリングツールの需要が高まっている。2019年に報告される472万人の新たな症例が、0.315万人の死亡と839万人の障害調整年数につながることを考えると、こうした機器の登場は極めて重要な時期に来ている。収縮期血圧の高値、肥満度の上昇、飲酒、喫煙、高ナトリウム食は、心房細動/AFL関連の死亡および障害調整年数の主な危険因子として特定されている。これらの危険因子は、モニタリングと早期発見のための効率的で利用しやすいソリューションを提供することから、心臓医療におけるモバイルECG機器の重要な役割を強調している。

モバイルECG機器業界における技術的進歩の高まりは、大幅な成長を目の当たりにしている。この分野における特筆すべきブレークスルーは、シングルリードECGスマートウォッチが最近FDAに承認され、一般集団における心房細動(AF)の検出に有効であることが実証されたことである。この開発は、スマートウォッチが心房細動の継続的モニタリングのための強力なツールとなる可能性を強調するものである。スマートウォッチ以外にも、心房細動のモニタリングと検出のために設計されたさまざまな革新的な機器が市場に登場している。2023年5月に発表されたNCBIの論文によると、シングルリードのワイヤレスECGパッチは、胸部に快適に装着できるように設計されている。このパッチはリアルタイムのECGモニタリング機能を提供し、クラウドベースのデータ解析を利用することで、医療専門家とのシームレスなデータ共有を可能にしている。手首装着型ECGレコーダーは、厳格な試験の結果、心房細動の検出において優れた感度(99.4%)と特異度(99.8%)を示し、不整脈検出のための使いやすい選択肢となった。シングルリードECGチェストベルトは、感度100%、特異度95.4%という驚くべき結果を示し、標準的な3リードのホルターモニターよりも77%のユーザーに好まれた。市販の心拍モニターや心電図システムも心房細動検出に有効であることが証明されている。このような技術的進歩は、医療におけるモバイルECG機器の重要性の高まりを裏付けている。

FDAはモバイルECG機器を医療機器として分類しており、その分類は使用目的とリスクレベルによって異なる。FDAによれば、クラスによって規制要件が異なるため、正確な分類は極めて重要である。これらの機器の多くはクラスIIに分類され、販売前にFDAの510(k)許可が必要となる。

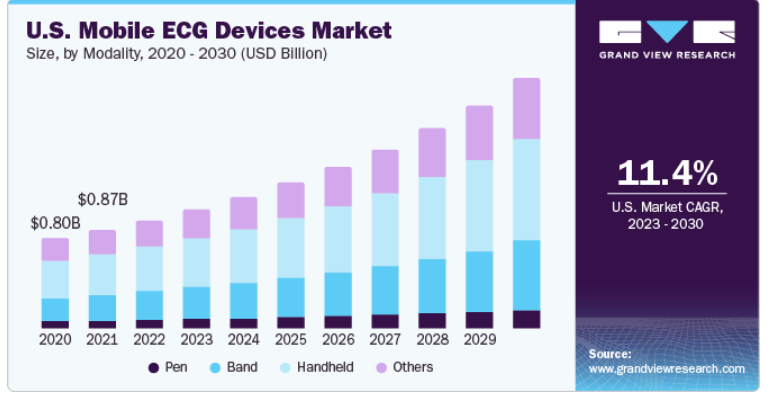

モダリティに基づくと、市場はペン型、バンド型、ハンドヘルド型、その他のセグメントに分けられる。ハンドヘルド型は、携帯性と機能性のバランスのとれた組み合わせが主な理由で、41.2%の売上シェアで市場を支配している。これらの機器は、ECGモニタリングに必要な精度を維持しながら使いやすさを確保し、医療従事者や患者に実用的なソリューションを提供する。ハンドヘルド型機器は多くの場合、高度な機能、直感的なインターフェース、ワイヤレス接続オプションを備えており、さまざまな医療現場での汎用性と適応性を高めている。さらに、人間工学に基づいたデザインと使いやすさは、幅広いユーザー層へのアクセスを可能にし、市場での人気と普及をさらに強固なものにしている。

しかし、スマートバンド、パッチなどのウェアラブルの採用が増加しているため、バンドやその他のウェアラブルは有利な成長を示す可能性が高い。ウェアラブル心臓モニタリングは心房細動以外にも多くの用途があり、これらの用途は絶えず拡大しており、市場成長に寄与している。

最終用途に基づき、市場は病院・診断センター、外来医療、在宅医療の各セグメントに分けられる。病院・診断センターは、2022年の売上高シェアが48.7%となり、主要セグメントとして浮上した。この成長の主因は、特に新興国や低所得国において病院が提供する患者数が多く、モバイルECG機器の需要を牽引していることである。

しかし、在宅ケア分野は予測期間中、市場で最も速いCAGR 12.2%を記録する見込みである。この成長は、費用対効果が高く、自宅での治療に便利であることに起因している。技術の進歩とヘルスケア製品の小型化が在宅医療機器の需要を後押しし、より身近で使いやすいものとなっている。加えて、対象人口の増加、医療費管理の必要性の高まり、これらの機器が対象とする疾患の有病率の高さといった要因も大きな好影響をもたらし、モバイルECG機器の採用を促進すると予想される。

2022年の世界市場は、北米が48.5%の収益シェアを占めた。この地域の市場が大きく成長した背景には、かなりの高齢者人口、高度な医療インフラ、比較的高い可処分所得など、いくつかの要因がある。在宅医療を推奨することで医療費を削減する政府の取り組みは、市場成長を促進する上で重要な役割を果たすと期待されている。

アジア太平洋地域は最も急成長している地域と推定されている。医療インフラの未整備、高額な院内医療施設、長期療養を必要とする慢性疾患などの要因が、在宅医療製品やサービスを増加させている。タイ、オーストラリア、韓国、ニュージーランドは、この地域の新興国である。患者モニタリング機器の技術的進歩、老年人口の増加、肥満や糖尿病などの生活習慣病の蔓延が、市場の成長を促進すると予想される。

主要企業・市場シェア

同市場は多数のメーカーが参入しており、競争が激しい。市場プレーヤーは、新製品の発売、地理的拡大、M&A、提携、製品のアップグレード、パートナーシップなど、さまざまな戦略的取り組みに注力している。例えば、2023年5月、VivaLNK, Inc.は、最新のマルチパラメータウェアラブルECGパッチを発売した。この製品は14日間の連続ライブストリーム機能を提供し、患者の快適性を向上させ、クリニックの管理業務を軽減することが期待されている。世界のモバイルECG機器市場の有力企業には以下のような企業がある:

ニューヨーク整形外科グループ

日本光電工業

GEヘルスケア

メドトロニック

アイリズム・テクノロジーズ

Koninklijke Philips N.V.

エメイ

ドクタートラスト

オムロン

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界のモバイルECG機器市場レポートをモダリティ、最終用途、地域に基づいてセグメント化しています:

モダリティの展望(売上高、10億米ドル、2018年~2030年)

ペン

バンド

ハンドヘルド

その他

最終用途の展望(売上高、10億米ドル、2018年~2030年)

病院および診断センター

外来医療

在宅医療

地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. モダリティ

1.1.2. 最終用途

1.1.3. 地域範囲

1.1.4. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.6. 北米における一次インタビューのデータ

1.3.7. 欧州での一次インタビューデータ

1.3.8. アジア太平洋地域における一次インタビューのデータ

1.3.9. 中南米における一次インタビューのデータ

1.3.10. MEAにおける一次インタビューデータ

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 出来高価格分析(モデル2)

1.6.2. アプローチ2:出来高価格分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

1.9.1. 目標1

1.9.2. 目標2

第2章 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. モダリティの展望

2.2.2. 最終用途の展望

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. モバイルECGデバイスの世界市場変数、動向、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 業界バリューチェーン分析

3.3.1. 償還の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場ドライバー分析

3.4.1.1. 不整脈有病率の増加

3.4.1.2. 技術の進歩

3.4.1.3. 老年人口の増加

3.4.2. 市場阻害要因分析

3.4.2.1. 規制上の課題

3.4.2.2. プライバシーとデータ・セキュリティへの懸念

3.5. モバイルECG機器市場の分析ツール

3.5.1. 産業分析 – ポーターの分析

3.5.1.1. サプライヤーの力

3.5.1.2. 買い手の力

3.5.1.3. 代替の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争上のライバル

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 技術的ランドスケープ

3.5.2.3. 経済情勢

第4章. モバイルECGデバイス市場 モダリティ推定とトレンド分析

4.1. 定義と範囲

4.1.1. ペン

4.1.2. バンド

4.1.3. ハンドヘルド

4.1.4. その他

4.2. モダリティ市場シェア、2022年および2030年

4.3. セグメントダッシュボード

4.4. モバイルECGデバイスの世界市場:モダリティ別展望

4.5. 2018年から2030年までの市場規模・予測とトレンド分析

4.5.1. ペン

4.5.1.1. ペン市場の2018年~2030年予測・推計(億米ドル)

4.5.2. バンド

4.5.2.1. バンド市場の2018~2030年の推定と予測 (USD Billion)

4.5.3. ハンドヘルド

4.5.3.1. ハンドヘルド市場の2018~2030年の推定と予測 (USD Billion)

4.5.4. その他

4.5.4.1. その他市場の2018~2030年の推定と予測(USD Billion)

第5章. モバイルECGデバイス市場 最終用途の推定と動向分析

5.1. 定義と範囲

5.1.1. 病院および診断センター

5.1.2. 外来医療

5.1.3. 在宅医療

5.2. エンドユーザー市場シェア、2022年および2030年

5.3. セグメントダッシュボード

5.4. モバイルECGデバイスの世界市場:最終用途別展望

5.5. 以下の市場規模・予測およびトレンド分析、2018~2030年

5.5.1. 病院および診断センター

5.5.1.1. 病院・診断センター市場の2018年~2030年の推定と予測 (億米ドル)

5.5.2. 外来医療

5.5.2.1. 外来医療市場の2018~2030年の推定と予測(USD Billion)

5.5.3. 在宅医療

5.5.3.1. 在宅介護市場の2018年~2030年の推定と予測(USD Billion)

第6章. モバイルECGデバイスの世界市場 地域別推計と動向分析

6.1. 地域別市場シェア分析、2022年および2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場スナップショット

6.4. 地域別市場シェアと主要プレイヤー(2020年

6.4.1. 北米

6.4.2. 欧州

6.4.3. アジア太平洋

6.4.4. ラテンアメリカ

6.4.5. 中東・アフリカ

6.5. SWOT分析、要因別(政治・法律、経済、技術)

6.5.1. 北米

6.5.2. 欧州

6.5.3. アジア太平洋

6.5.4. ラテンアメリカ

6.5.5. 中東・アフリカ

6.6. 市場規模、予測、数量、動向分析、2018~2030年

6.7. 北米

6.7.1. 北米のモバイルECG機器市場の予測・推計、2018年~2030年 (売上高, 億米ドル)

6.7.2. 米国

6.7.2.1. 米国のモバイルECG機器市場の推定と予測、2018年~2030年(売上高、億米ドル)

6.7.2.2. 主要国の動向

6.7.2.3. 競合シナリオ

6.7.2.4. 規制の枠組み

6.7.3. カナダ

6.7.3.1. カナダのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高、億米ドル)

6.7.3.2. 主要国の動向

6.7.3.3. 競合シナリオ

6.7.3.4. 規制の枠組み

6.8. 欧州

6.8.1. 欧州のモバイルECG機器市場の予測および予測、2018年~2030年(売上高、億米ドル)

6.8.2. 英国

6.8.2.1. イギリスのモバイルECG機器市場の推定と予測、2018年~2030年(売上高、億米ドル)

6.8.2.2. 主要国の動向

6.8.2.3. 競合シナリオ

6.8.2.4. 規制の枠組み

6.8.3. ドイツ

6.8.3.1. ドイツのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高、億米ドル)

6.8.3.2. 主要国の動向

6.8.3.3. 競合シナリオ

6.8.3.4. 規制の枠組み

6.8.4. フランス

6.8.4.1. フランスのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高、億米ドル)

6.8.4.2. 主要国の動向

6.8.4.3. 競合シナリオ

6.8.4.4. 規制の枠組み

6.8.5. イタリア

6.8.5.1. イタリアのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高、億米ドル)

6.8.5.2. 主要国の動向

6.8.5.3. 競合シナリオ

6.8.5.4. 規制の枠組み

6.8.6. スペイン

6.8.6.1. スペインのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高、億米ドル)

6.8.6.2. 主要国の動向

6.8.6.3. 競合シナリオ

6.8.6.4. 規制の枠組み

6.8.7. スウェーデン

6.8.7.1. スウェーデンのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高、億米ドル)

6.8.7.2. 主要国の動向

6.8.7.3. 競合シナリオ

6.8.7.4. 規制の枠組み

6.8.8. ノルウェー

6.8.8.1. ノルウェーのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高, 米ドル億円)

6.8.8.2. 主要国の動向

6.8.8.3. 競合シナリオ

6.8.8.4. 規制の枠組み

6.8.9. デンマーク

6.8.9.1. デンマークのモバイルECG機器市場の推定と予測、2018~2030年 (売上高、億米ドル)

6.8.9.2. 主要国の動向

6.8.9.3. 競合シナリオ

6.8.9.4. 規制の枠組み

6.9. アジア太平洋地域

6.9.1. アジア太平洋地域のモバイルECG機器市場の予測および予測、2018年~2030年(売上高、億米ドル)

6.9.2. 中国

6.9.2.1. 中国のモバイルECG機器市場の予測および予測、2018年~2030年(売上高、億米ドル)

6.9.2.2. 主要国のダイナミクス

6.9.2.3. 競合シナリオ

6.9.2.4. 規制の枠組み

6.9.3. 日本

6.9.3.1. 日本のモバイルECG機器市場の予測および予測、2018年~2030年(売上高、億米ドル)

6.9.3.2. 主要国のダイナミクス

6.9.3.3. 競争シナリオ

6.9.3.4. 規制の枠組み

6.9.4. インド

6.9.4.1. インドのモバイルECG機器市場の推定と予測、2018年~2030年(売上高、億米ドル)

6.9.4.2. 主要国の動向

6.9.4.3. 競合シナリオ

6.9.4.4. 規制の枠組み

6.9.5. オーストラリア

6.9.5.1. オーストラリアのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高、億米ドル)

6.9.5.2. 主要国の動向

6.9.5.3. 競合シナリオ

6.9.5.4. 規制の枠組み

6.9.6. タイ

6.9.6.1. タイのモバイルECG機器市場の推定と予測、2018年~2030年(売上高、億米ドル)

6.9.6.2. 主要国の動向

6.9.6.3. 競合シナリオ

6.9.6.4. 規制の枠組み

6.9.7. 韓国

6.9.7.1. 韓国のモバイルECG機器市場の推定と予測、2018年~2030年(売上高、億米ドル)

6.9.7.2. 主要国の動向

6.9.7.3. 競合シナリオ

6.9.7.4. 規制の枠組み

6.10. ラテンアメリカ

6.10.1. 中南米のモバイルECG機器市場の予測および予測、2018年~2030年(売上高、億米ドル)

6.10.2. ブラジル

6.10.2.1. ブラジルのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高、億米ドル)

6.10.2.2. 主要国の動向

6.10.2.3. 競争シナリオ

6.10.2.4. 規制の枠組み

6.10.3. メキシコ

6.10.3.1. メキシコのモバイルECG機器市場の予測および2018年~2030年 (売上高, 億米ドル)

6.10.3.2. 主要国の動向

6.10.3.3. 競合シナリオ

6.10.3.4. 規制の枠組み

6.10.4. アルゼンチン

6.10.4.1. アルゼンチンのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高、億米ドル)

6.10.4.2. 主要国の動向

6.10.4.3. 競争シナリオ

6.10.4.4. 規制の枠組み

6.11. MEA

6.11.1. MEAのモバイルECG機器市場の推定と予測、2018年~2030年(売上高、億米ドル)

6.11.2. サウジアラビア

6.11.2.1. サウジアラビアのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高、億米ドル)

6.11.2.2. 主要国の動向

6.11.2.3. 競合シナリオ

6.11.2.4. 規制の枠組み

6.11.3. 南アフリカ

6.11.3.1. 南アフリカのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高、億米ドル)

6.11.3.2. 主要国の動向

6.11.3.3. 競争シナリオ

6.11.3.4. 規制の枠組み

6.11.4. アラブ首長国連邦

6.11.4.1. UAEのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高、億米ドル)

6.11.4.2. 主要国の動向

6.11.4.3. 競合シナリオ

6.11.4.4. 規制の枠組み

6.11.5. クウェート

6.11.5.1. クウェートのモバイルECG機器市場の推定と予測、2018年~2030年 (売上高, 億米ドル)

6.11.5.2. 主要国の動向

6.11.5.3. 競合シナリオ

6.11.5.4. 規制の枠組み

第7章 競争環境 競争環境

7.1. 主要メーカーの最新動向と影響分析

7.2. 企業プロフィール(メーカー)

7.2.1. 日本光電工業株式会社

7.2.1.1. 会社概要

7.2.1.2. 業績

7.2.1.3. 製品ベンチマーク

7.2.1.4. 戦略的イニシアティブ

7.2.2. GEヘルスケア

7.2.2.1. 会社概要

7.2.2.2. 業績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的イニシアティブ

7.2.3. メドトロニック

7.2.3.1. 会社概要

7.2.3.2. 業績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的イニシアティブ

7.2.4. アイリズム・テクノロジーズ社

7.2.4.1. 会社概要

7.2.4.2. 業績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的イニシアティブ

7.2.5. フィリップスN.V.

7.2.5.1. 会社概要

7.2.5.2. 業績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的イニシアティブ

7.2.6. エメイ

7.2.6.1. 会社概要

7.2.6.2. 業績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的イニシアティブ

7.2.7. ドクター・トラスト

7.2.7.1. 会社概要

7.2.7.2. 業績

7.2.7.3. 製品ベンチマーク

7.2.7.4. 戦略的イニシアティブ

7.2.8. オムロン

7.2.8.1. 会社概要

7.2.8.2. 業績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコードGVR-4-68040-138-2