生分解性紙&プラスチックプラスチック包装の世界市場:シェア、規模、展望、機会分析、2023年~2030年

市場概要

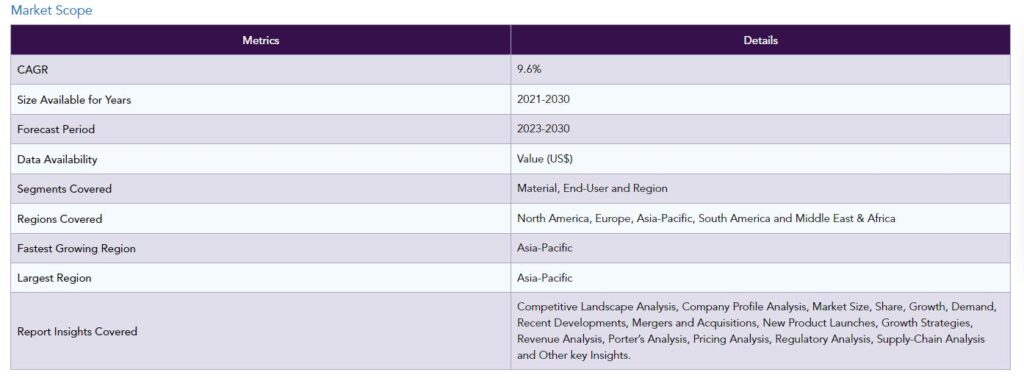

世界の生分解性紙・プラスチック包装市場は、2022年に145億米ドルに達し、2023-2030年の予測期間中にCAGR 9.6%で成長し、2030年には234億米ドルに達する見込みです。

従来のプラスチック包装の遍在は、壮大な危機をもたらしました。このような非生分解性プラスチックは分解に数百年かかることがあり、生態系や海を汚染し、野生生物に大きな脅威を与えています。環境問題が最重要視される今、世界の包装業界は大きな変革期を迎えています。生分解性包装は、持続可能な包装ソリューションの探求におけるゲームチェンジャーとして登場しました。

生分解性包装市場の成長は有望ですが、課題がないわけではありません。生分解性材料のコストは従来のプラスチックよりも高くなる可能性があり、これらの材料を堆肥化してリサイクルするためのインフラにはまだ限界があります。さらに、生分解性包装の性能と保存性を確保することは、依然として研究開発の焦点となっています。

デンプンベースのプラスチックは、市場シェアの1/3以上を占めています。同様に、アジア太平洋地域は生分解性紙・プラスチック包装市場を支配しており、1/3以上の最大市場シェアを獲得しています。この地域の成長の背景には、政府の奨励策、環境問題への関心、材料技術の進歩などがあります。

プラスチック汚染は世界的な問題であり、政府、環境団体、一般市民から大きな注目を集めています。生分解性包装市場の主な促進要因は、非生分解性素材を環境に優しい代替品に置き換えることでプラスチック汚染を軽減したいという要望です。オーシャン・コンサーバンシー(海洋保護団体)の統計によると、海岸清掃で回収される品目のトップ10に、プラスチック袋と食品包装紙が入っています。

プラスチック汚染が海洋生物や生態系に及ぼす有害な影響から、行動を起こすことが求められています。生分解性包装は、プラスチック廃棄物とその環境への影響を減らすための有望な解決策と考えられています。このように、プラスチック汚染削減に対する需要の高まりは、市場の主要な促進要因となっています。

材料科学における技術の進歩

材料科学と技術の進歩は、生分解性包装ソリューションの開発において極めて重要な役割を果たしています。生分解性プラスチックやバイオベースの紙などの材料の革新により、メーカーは環境と性能の両方の基準を満たすパッケージングを作ることができるようになりました。その顕著な例のひとつが、コーンスターチやサトウキビなどの再生可能資源を原料とするバイオプラスチックの開発です。

このようなバイオプラスチックは、袋から容器に至るまで、幅広い包装資材の製造に使用することができます。上記の製品は生分解性があるため、従来のプラスチックの代替品として魅力的です。さらに、製造工程の進歩により、生分解性包装材のコスト効率が向上し、従来の素材との価格差が縮まっています。

企業の持続可能性への取り組み

多くの大手企業は、持続可能性をビジネス戦略の中核として取り入れています。その中には、生分解性包装を採用することで環境フットプリントを削減する取り組みも含まれています。このような取り組みは、企業の責任感を示すだけでなく、企業の持続可能性への取り組みに基づいて購買を決定する消費者の共感を得ることにもつながります。

例えば、マクドナルドは2020年に、2025年までに包装資材の100%を再生可能資源、リサイクル資源、認証資源から調達することを目指す、新たな包装戦略を発表しました。前述の戦略には、多くの製品で生分解性素材への移行が含まれています。このように、企業の持続可能性への取り組みは、市場の成長を確保する上で重要な役割を果たしています。

代替品と比べた限定的な耐久性

生分解性包装は環境中で分解するように設計されており、プラスチック廃棄物の削減という点ではプラスに働きます。しかし、この特性は、特に長い賞味期限や湿気やその他の環境要因からの保護を必要とする製品にとっては、制限にもなり得ます。

例えば、包装が製品の鮮度保持に重要な役割を果たす食品業界では、生分解性包装の限られた耐久性が大きな制約になる可能性があります。FAO(国連食糧農業機関)の報告書によると、一部の生分解性包装材料の賞味期限が短いため、食品廃棄物が増加し、環境上の利点が相殺される可能性があります。

高い生産コスト

生分解性包装業界における最も大きな制約の一つは、従来のプラスチック包装に比べて製造コストが高いことです。PLA(ポリ乳酸)やPHA(ポリヒドロキシアルカノエート)などの生分解性素材は再生可能な資源に由来するものの、その製造工程は複雑でエネルギー集約型であることが多く、製造コストの上昇につながっています。

米国農務省(US$A)によると、生分解性プラスチックの製造コストは、従来のプラスチックのそれよりも最大50%高くなる可能性があります。前述のコスト差は、特に価格に敏感な市場において、生分解性包装への移行を検討している企業にとって大きな障壁となる可能性があります。

セグメント分析

世界の生分解性紙・プラスチック包装市場は、素材、エンドユーザー、地域に基づいてセグメント化されています。

プラスチック汚染の環境的影響

プラスチック汚染は世界的な危機となっており、何百万トンものプラスチック廃棄物が海や埋立地、自然の生態系に流れ込んでいます。世界がプラスチック汚染の環境的影響に取り組む中、持続可能で生分解性のあるパッケージング・ソリューションへの関心が高まっています。でんぷんを主成分とするプラスチックは、環境に優しい包装材料を求める中で、有望な選択肢として浮上してきました。

世界の生分解性紙・プラスチック包装分野におけるデンプン系プラスチックの市場ポテンシャルは相当なものです。消費者は持続可能で環境に配慮した製品をますます求めるようになっており、企業はデンプンベースのプラスチックをパッケージング・ソリューションに取り入れることでこれに応えています。

さらに、バイオプラスチックの分野で進行中の研究開発努力は、デンプンベース・プラスチックの性能と費用対効果を改善する技術革新につながると思われます。その結果、これらの素材はパッケージング業界においてさらに競争力を増すと予想されます。デンプンベース・プラスチックの市場が拡大を続ける中、パッケージング業界において従来のプラスチックが環境に与える影響を軽減する有望なソリューションを提供します。

地理的浸透

消費者の環境意識の高まりと生分解性包装への世界的シフト

持続可能性と環境意識の世界的な高まりは、包装業界の大きな変革につながっています。この変革を推進している主な傾向の1つは、生分解性包装材料の採用が増加していることです。これらの材料の中でも、生分解性の紙とプラスチック包装は大きな注目を集めています。

アジア太平洋諸国の多くは、プラスチック汚染を抑制するために厳しい規制や政策を導入しています。例えば、インドは使い捨てプラスチックの全国的な禁止を実施し、生分解性の代替品への需要を促進しています。同様に、世界最大のプラスチック消費国の一つである中国は、プラスチック廃棄物を削減し、生分解性包装ソリューションを促進するための対策を開始しました。

さらに、消費者の環境意識の高まりも市場に大きな影響を与えています。消費者はますます環境に優しい包装オプションを求めるようになり、メーカーや小売業者は生分解性材料の採用を迫られています。消費者行動の変化は、アジア太平洋地域における生分解性包装ソリューションの革新と投資に拍車をかけています。

そのため、アジア太平洋地域は、生分解性包装への世界的なシフトにおいて引き続き極めて重要な役割を果たすと考えられます。企業にとっても消費者にとっても持続可能性が最優先事項であることに変わりはなく、この地域における生分解性包装資材の需要は今後も持続し、さらに加速することが予想されます。

競争状況

市場の主なグローバルプレーヤーは、Riverside Paper Co. Inc.、SmartSolve Industries、Özsoy Plastik、Ultra Green Sustainable Packaging、Hosgör Plastik、Eurocell S.r.l、Tetra Pak International SA、Kruger Inc.、Amcor PLC、Mondi、International Paper Company、Smurfit Kappaなどです。

COVID-19の影響分析

パンデミック以前から、持続可能で環境に優しいパッケージング・ソリューションが重視されるようになっていました。消費者は従来のプラスチック包装が環境に与える影響についてますます意識するようになり、生分解性の代替品への需要が急増しました。米国の環境保護庁(EPA)などの政府筋は、2020年までの数年間で、持続可能な包装に対する需要が着実に高まっていると報告しています。

COVID-19の大流行は世界的に様々な産業に広範囲に影響を及ぼしており、包装業界も例外ではありません。パンデミックは企業やサプライチェーンに難題をもたらす一方で、特に持続可能なパッケージングにおける特定のトレンドを加速させました。ロックダウン、サプライチェーンの混乱、消費者行動のシフトは、包装の需要と嗜好に大きな影響を与えました。

パンデミックの初期には、食品や衛生用品などの必需品の需要が急増しました。それぞれの事実が、消費者や企業が持続可能性よりも安全性や衛生面を優先したため、従来のプラスチック包装、特に使い捨てプラスチックの使用が増加しました。プラスチック廃棄物の削減と環境に優しい代替品の促進を目的とした規制や政策は、世界中で一般的になりました。

それにもかかわらず、パンデミックは健康、安全、環境に対する消費者の意識を高めました。状況が改善し、人々が新たな日常に慣れるにつれて、持続可能性に再び焦点が当てられるようになりました。消費者は環境に優しいパッケージの製品を好むようになりました。さらに、生分解性包装業界は、革新的なソリューションを導入することで、パンデミックがもたらした課題に対応しました。

ロシア・ウクライナ戦争の影響分析

ロシア・ウクライナ戦争は、特に化学とプラスチック産業において、世界のサプライチェーンを混乱させました。ロシアとウクライナはともに石油化学製品およびプラスチックの生産において重要な役割を担っており、特にウクライナは重要な輸出国でした。紛争は生産と輸出に支障をきたし、生分解性プラスチックに必要な原料を含む原材料の不足につながりました。

さらに、石油化学製品に由来する生分解性ポリマーなどの主要原材料の供給が途絶えたことで、価格が高騰しました。生分解性包装材料のメーカーは生産コストの上昇に直面し、それが市場の価格設定に影響を及ぼしています。このような事実は、生分解性包装の採用や使用の拡大を検討している企業にとってプレッシャーとなっています。

とはいえ、ロシア・ウクライナ戦争は生分解性包装市場に難題を突きつける一方で、サプライチェーンの多様化と持続可能な素材への投資の重要性を浮き彫りにしました。紛争が続く中、包装業界の企業は生分解性材料の代替ソースを模索し、より持続可能な包装ソリューションを生み出すための研究開発に投資しています。

消費者と政府が世界的に持続可能性を優先しているため、生分解性包装の需要は今後も伸び続けるでしょう。前述の事実は、企業が環境目標を満たすだけでなく、意識の高い消費者の進化する嗜好に応える革新的な生分解性製品を開発する機会を提供します。

主な展開

2021年、大手包装・製紙メーカーのモンディは、生分解性・リサイクル可能な包装のエコソリューション製品群を発売。消費者が包装に期待する品質と機能性を維持しながら、環境への影響を低減するよう設計された製品群。

スマーフィット・カッパは2020年に「ベター・プラネット・パッケージング」イニシアチブを発表。同社は、生分解性素材を使用した持続可能なパッケージング・ソリューションの創出に取り組んでいます。それぞれのイニシアチブの製品には、使い捨てプラスチックに取って代わるように設計された革新的な紙ベースのパッケージングが含まれます。

2021年、ダニマー・サイエンティフィック社は、環境中で自然に分解する生分解性プラスチック「Nodax」を発売。この製品は、さまざまな包装用途で従来のプラスチックに取って代わる可能性があるとして注目を集めています。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 材料別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- プラスチック汚染削減の需要の高まり

- 材料科学における技術の進歩

- 企業の持続可能性への取り組み

- 阻害要因

- 代替品と比較した耐久性の低さ

- 機会

- 影響分析

- 推進要因

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- 素材別

- はじめに

- 市場規模分析と前年比成長率分析(%):素材別

- 市場魅力度指数:素材別

- プラスチック

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- セルロース系プラスチック

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- デンプンベースプラスチック

- その他

- 紙

- はじめに

- エンドユーザー別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 食品・飲料

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- ケータリングサービス

- パーソナルケアとホームケア

- ヘルスケア

- その他

- 製品紹介

…

【お問い合わせ・ご購入サイト】

資料コード: PAC7468-datam

- S-メチルヘキサンチオエートの世界市場

- 放送スケジューリングソフトウェアのグローバル市場規模調査:ソリューション別(ソフトウェア、サービス)、展開別(オンプレミス、クラウド、ハイブリッド)、用途別(テレビ、ラジオ、デジタルプラットフォーム)、地域別予測:2022年~2032年

- 掘削機用クイックヒッチ市場2025年(世界主要地域と日本市場規模を掲載):自動、半自動

- 世界の動物飼料原料市場規模/シェア/動向分析レポート(2024年~2031年):家禽、牛、豚、養殖、その他

- ニッケル合金の中国市場:耐食性、耐熱性、高性能、その他

- 電気機械式ブレーキ市場2025年(世界主要地域と日本市場規模を掲載):電気作動式ブレーキ、スプリング作動式ブレーキ

- リングメインユニット(RMU)市場2025年(世界主要地域と日本市場規模を掲載):固体絶縁、ガス絶縁、空気絶縁

- オートバイ用スイングアームの世界市場予測(~2032):片側スイングアーム、両側スイングアーム、ボックスセクションスイングアーム、ペリメータースイングアーム、モノショックスイングアーム、その他

- 世界の天然染料&顔料市場(2025年~2033年):原料別(植物由来、動物由来、鉱物由来、微生物由来)、製品別(天然染料、天然顔料)、色別、用途別、地域別

- 塗料用亜鉛粉市場2025年(世界主要地域と日本市場規模を掲載):超微細亜鉛粉、普通グレード

- 風力タービン除氷付属品のグローバル市場規模は2022年に3億2250万ドル、2031年までにCAGR 8.5%で拡大する見通し

- ハイコンテントスクリーニングステーションの世界市場2025:種類別(明視野、蛍光)、用途別分析