水中通信システムの世界市場:コンポーネント別、接続性別、用途別、エンドユーザー別、地域別、~2030年

市場概要

世界の水中通信システム市場は2022年に33.4億米ドル規模に達し、2023年から2030年にかけて年平均成長率(CAGR)10.3%で成長すると予想されている。各国による防衛費の増加が、業界成長の主な理由の1つである。脅威、紛争地域に対する懸念、安全保障上の懸念が、世界の防衛支出を増加させている。海軍防衛システムは主に、安全な通信と信頼性のために水中通信システム(UCS)を使用している。軍は侵入を検知し、水中監視を行うためにこれを使用する。これらの要因は、今後数年間の業界の成長に寄与するだろう。UCSは、主に石油やガスのような産業で、商業目的に役立っている。システムは水中資源の探査に使用される。

UCSはデータ収集や水中探査に使用されるため、科学にも有利である。海洋学、海洋考古学、海洋生物学で使用されている。これらのシステムは、政府が環境を監視するのにも役立っている。石油・ガス産業における企業の活動が環境にどのような影響を与えるかは、これらのシステムの助けを借りてチェックすることができる。環境汚染もまた、これらのシステムによって監視され、その後コントロールされる。

2022年8月、スタンフォード大学の研究者たちは、沈没した飛行機や遺跡に深く潜ることができるロボットを開発した。そのオペレーターは、OceanOneKの水中旅行と同じ感覚を持つことができる。OceanOneKの3Dカメラは水中環境を色鮮やかに捉え、その腕と手はダイバーの腕に届く。2022年3月、WhitePointerはDSITソリューションズの水中音響通信システムで、水中プラットフォームと複数の水面との同時通信を実現する。

このシステムは同社の海中技術に基づいており、複数のユーザー間でネットワーク通信を行うことができる。WhitePointerシステムはNATOに準拠しており、潜水艦、水上艦、無人潜水機(UUV)、自律型水中車両(AUV)、潜水推進車両(DPV)、遊泳者運搬車両(SDV)などの無人機やダイバーなどの水中ユーザー間で信頼性の高い音声およびデータ通信を可能にする。

海中、海洋、海底通信システムは、検査、マッピング、追跡のための位置データを頻繁に伝達する。また、映像データを中継したり、UUVを制御したりすることもできる。海底のインテリジェント・ノードを使用して自律型海中ロボットと通信することで、双方向、低遅延、高帯域幅、無線通信リンクを必要とする幅広い海中アプリケーションへのアクセスが可能になります。

海中ドローンが水中で複雑な自律活動を行うためには、測位データを通信する必要がある。海中での検査やマッピングに加え、安全で相互運用可能な海上通信システムにより、自律型海底艇が対潜作戦や採掘の対策をサポートすることが可能になる。

多くの国のCOVID-19制限とロックダウンは、AUVサプライチェーンに影響を与えている。サプライヤーや顧客の活動の低下、出張の制限、一時的な操業停止や投入物資の不足によるプロジェクト遅延のリスクの高まりはすべて、売上高、収益性、受注に影響を与えると予想される。

さらに、顧客ベースのかなりの割合が影響を受けるため、顧客との契約解除や支払遅延・不払いの可能性が高くなり、売掛金、プロジェクト資産、製品、通貨先物の損失リスクが高まる可能性がある。

OEMやAUV市場のプレーヤーは特に大きな打撃を受けている。COVID-19は、マクロ経済情勢、規制動向、技術の変化を促すことで、AUV分野に長期的な影響を与えた。製造業者は、操業停止やサプライチェーンの中断を通じて不確実性が高まったため、業界の回復を予測することがより困難になった。

パンデミック危機はサプライチェーンに構造的な変化を引き起こし、それが商業的に広範な影響を及ぼした。2020年前半の工場の一時的な操業停止は、年間を通じて生産制限と操業制限をもたらし、2020年の供給と展開に大きな影響を与えた。

エンドユーザー別では、市場は海洋、軍事・防衛、石油・ガス、科学研究・開発、その他に分類される。このうち、科学研究・開発分野は2022年に32.2%の売上シェアを占めた。予測期間を通じてCAGR 9.8%で成長すると予想されている。UCSは科学研究にも役立っている。自律型水中航走体は、難破した飛行機の位置を特定し、墜落の原因を調査するためにも使用されている。通信システムの発達は、タイタニック号の残骸や深海の熱水噴出孔の発見につながった。これらの装置は、水中でのマッピングや発見に役立つアイテムを識別する。また、救助活動にもかなり頼りになる。

軍事・防衛分野は予測期間中、CAGR 11.1%と最も速い成長が見込まれている。軍は、水中監視や侵入検知に活用している。敵対する国家は水中を通じて破壊工作を企てる可能性があるため、通信システムを設置することで国家に脅威を警告することができる。防衛産業向けの水中無線通信アプリケーションには次のようなものがある:

AUV通信は潜水艦通信システムに含まれる。

地雷除去バッグは、脆弱な地域から地雷を除去し、より安全な場所に廃棄するために使用される。

特殊部隊は、地雷除去などさまざまな通信技術を採用している。

盗聴器、通信システム、水中ネットワークなど、さまざまな水中機器パッケージが使用される。

ネットワーク中心戦闘システムなど、地上の無線ベースの機器に接続する広域ネットワーク。

ハードウェア・セグメントは、2022年に52.8%の最大の収益シェアを占めた。水中通信ハードウェア部品には、LCD、コンデンサ、抵抗器、ケーブル&コネクタ、トランジスタ、PCB、ダイオード、アダプタ/トランス、LED、押しボタンなどが含まれる。

これらのデバイスは水上でメッセージを送信し、電子部品は専用の回路基板上に組み立てられる。ハードウェアの実装には再構成フィルターや増幅フィルターが含まれ、柔軟性を高めながらハードウェアのコストと複雑さを最小限に抑えている。

サービス部門は、予測期間中に11.3%という最も速いCAGRで成長すると予想されている。UCSは、システムエンジニアリング、メンテナンス、技術サポートなどのエンジニアリングサービスと海上ソリューションを提供している。SEASCAPEは、水中機器やガジェットの販売、製造、サービスを行う企業である。SEASCAPEは、特殊な地上・海中製品を開発・製造し、グローバルに販売している。

2022年の市場全体では、北米が32.1%の収益シェアでリードしている。水中音響通信は北米で最大のシェアを占めると予測されている。これらの国々では安全保障上の懸念が高まっているため、米国は対潜水艦戦、警備、監視などさまざまな防衛目的で無人水中航行体(UUV)を配備している。

その結果、防衛および商業分野でのUUVの有用性の高まりが、北米の市場成長を促進するとみられる。2021年1月、米海軍研究局はAdvanced Acoustic Concepts LLCに930万ドルの契約を発注し、自律型水中ビークルが深海条件下で物を検知し操作するための支援技術を開発した。このような政府投資は、この分野の産業を後押ししている。

アジア太平洋地域は予測期間中、CAGR 11.2%と最も速い成長が見込まれている。これは、環境モニタリング、汚染モニタリング、気候記録、水路学、海洋学、養殖漁業、ダイビングなど様々な用途によるものである。この地域では、新しく革新的な水中通信技術を開発するための研究開発活動が活発化しており、水中通信システム市場の成長を牽引している。

ワイヤレスセグメントは2022年に64.1%の最大の収益シェアを占めた。同セグメントは予測期間を通じてCAGR 10.6%の急成長が見込まれている。ワイヤレス通信は水を利用してデータを伝送する。環境モニタリング、水中探査、科学データの収集は水中ワイヤレス通信に依存している。水中チャネルを定義するユニークで厳しい状況のため、水中ワイヤレス通信は依然として容易にする必要がある。

このような状況には、例えば、大幅な減衰、マルチパス分散、リソースの使用制限などがある。それにもかかわらず、音響波、電磁波、光波に基づく改良型通信システムは、水中無線通信の基本的かつ実用的な制約に対処するために発展してきた。最近、多くの学術研究者や企業研究者が、将来の水中無線通信やネットワークのための最先端ソリューションの開発に注力している。

ハードワイヤード通信分野は、予測期間中9.7%という大幅なCAGRで成長すると予想されている。ハードワイヤード通信では、ケーブルを使ってデータを伝送する。多くのダイバーは、無線通信が可能であればどこでも好きな場所でダイビングができることを好むが、プロのダイバーにとっては、環境やシナリオ、作業に必要な機能によって、必ずしも最も実用的な選択とはならない。

固定電話のような有線通信は、外的要因の影響を排除することで、水中通信の最も高い品質と信頼性を提供します。その結果、有線通信は、外的要因によって無線通信が不可能な状況において、最高の機能を発揮します。さらに、公安や商業ダイビング業界では、安全上の理由からケーブルに繋ぐ必要があるプロダイバーも多く、有線通信は論理的な次のステップとなります。

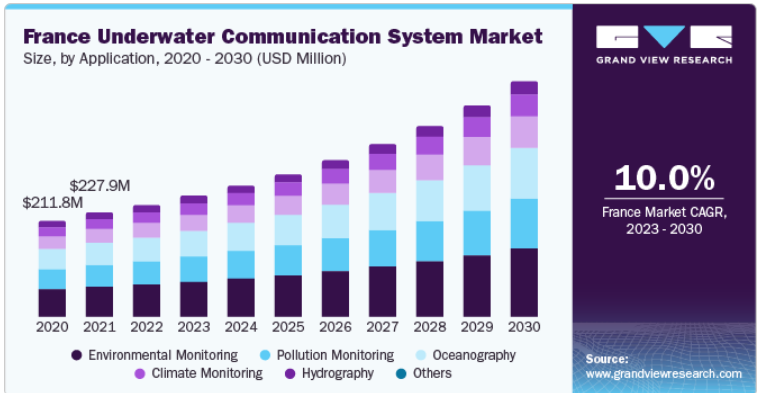

アプリケーションの観点から、市場は気候モニタリング、環境モニタリング、水路学、海洋学、汚染モニタリング、その他に分類される。このうち、2022年には環境モニタリング・セグメントが約31.3%の収益シェアを獲得し、優位を占めている。石油・ガスセクターの企業の活動は、環境にどのような影響を与えるかという観点から監視することができる。環境汚染もこれらの方法で監視・管理することができる。気候変動も検知できる。これらの技術は、早期警告の兆候を検出することによって、自然災害を予測することもできる。このような災難が発生するリスクを最小限に抑えることができる。

海洋学セグメントは、予測期間中、CAGR 11.4%で最速の成長が見込まれている。UCSは、水中探査やデータ収集に利用されるため、海洋学の研究に役立つ。水中での発見は、健康分野や現在の技術革新の開発にとって価値があるかもしれない。海洋観測の応用要件に合わせて、沖合や深海などさまざまな実験海域で洋上実証試験が行われる。

海底観測網と海底音響通信網を組み合わせ、海底通信網と海底光ケーブル網の接続・最適化を図るとともに、深海観測網の柔軟性を高める。

主要企業・市場シェア

軍事・防衛目的で使用される水中通信システムに新技術を取り入れるため、重要な企業が研究開発に多額の資金を投じており、こうした企業間の競争が激化している。Kongsberg、L3Harris Technologies, Inc.、Thales、Saab AB、Teledyne Marine、Ultra Electronics Holdings plcなどが市場の主要企業である。

これらの企業は、技術の向上とより優れた水中通信機器の開発に注力している。これらの企業はまた、競争上の優位性と市場シェアを獲得するために、他の組織や地元・地域のプレーヤーと提携している。例えば、タレスは2023年7月、フランス海軍の第3世代原子力弾道ミサイル潜水艦用の新しいソナー・スイートを設計・提供するとともに、第2世代SSBNのソナー・スイートを近代化する契約をフランス国防調達庁と締結した。新しいソナー・スイートはタレスの最先端技術に基づいており、フランス海軍の水中状況把握能力を大幅に向上させる。

水中通信システムの主要企業

コングスバーグ・マリタイム

L3ハリス・テクノロジーズ社

タレス

サーブAB

テレダイン・マリン・テクノロジーズ

ウルトラ

ソナーダイン

水中ワイヤレスモデム&通信機器

アンダーシー・システムズ・インターナショナル

シーアンドランド・テクノロジーズ

エボロジックスGmbH

HYDROMEA

2022年10月、Kongsberg Maritime社はポーランド海軍の新型艦船3隻にKONGSBERG HUGIN AUVシステムと関連するHiPAP測位通信システムを3セット供給する契約を締結した。HiPAPは高精度の位置更新を伴うリアルタイム通信を可能にする。

2021年6月、タレスはスペインで水中通信システムTUUM-6の製造を開始した。この技術は、同社のソナーと音響システムの統合スイートの一部であり、スペイン海軍の5隻の新型フリゲートF110に採用される予定である。

2021年6月、ソナーダインは水中通信のための安全でオープンな新標準であるPhorcysを発表した。Phorcysは、潜水艦、水上艦、自律型水中ビークルなど、さまざまな水中プラットフォームで使用される。異なる周波数帯域を使用するため、水中戦場における異なるプラットフォーム間の相互運用が可能です。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供している。この調査についてGrand View Research社は、世界の水中通信システム市場レポートをコンポーネント、接続性、用途、エンドユーザー、地域に基づいて区分している:

コンポーネントの展望(売上高、百万米ドル、2017年~2030年)

ハードウェア

ソフトウェア

サービス

接続性の展望(売上高、百万米ドル、2017年~2030年)

有線

ワイヤレス

アプリケーションの展望(収益、百万米ドル、2017年~2030年)

気候モニタリング

環境モニタリング

水路学

海洋学

汚染モニタリング

その他

エンドユーザーの展望(売上高、百万米ドル、2017年~2030年)

海洋

軍事・防衛

石油・ガス

科学研究開発

その他

地域別展望(売上高、百万米ドル、2017年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. コンポーネント

1.1.2. コネクティビティ

1.1.3. アプリケーション

1.1.4. エンドユーザー

1.1.5. 地域範囲

1.1.6. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. コンポーネントの展望

2.2.2. コネクティビティの展望

2.2.3. アプリケーション展望

2.2.4. エンドユーザー展望

2.2.5. 地域別展望

2.3. 競合他社の洞察

第3章. 水中通信システム市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. 水中通信システム市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済情勢

3.4.2.3. 社会情勢

3.4.2.4. 技術的ランドスケープ

第4章. 水中通信システム市場 コンポーネント推定とトレンド分析

4.1. 水中通信システム市場 主要なポイント

4.2. 水中通信システム市場: 2022年と2030年の動きと市場シェア分析

4.3. ハードウェア

4.3.1. ハードウェア市場の推計と予測、2017~2030年 (百万米ドル)

4.4. ソフトウェア

4.4.1. ソフトウェア市場の推定と予測、2017~2030年(USD Million)

4.5. サービス

4.5.1. サービス市場の推計と予測、2017~2030年(USD Million)

第5章. 水中通信システム市場: 接続性の推定と動向分析

5.1. 水中通信システム市場 主要なポイント

5.2. 水中通信システム市場: 2022年と2030年の動きと市場シェア分析

5.3. ハードワイヤード

5.3.1. ハードワイヤード市場の推定と予測、2017~2030年 (百万米ドル)

5.4. ワイヤレス

5.4.1. ワイヤレス市場の推定と予測、2017~2030年(USD Million)

第6章. 水中通信システム市場 アプリケーションの推定と動向分析

6.1. 水中通信システム市場 主要なポイント

6.2. 水中通信システム市場: 2022年と2030年の動きと市場シェア分析

6.3. 気候モニタリング

6.3.1. 気候モニタリング市場の推計と予測、2017~2030年 (百万米ドル)

6.4. 環境モニタリング

6.4.1. 環境モニタリング市場の推定と予測、2017~2030年 (百万米ドル)

6.5. 水文学

6.5.1. 水路測量市場の推定と予測、2017~2030年 (百万米ドル)

6.6. 海洋学

6.6.1. 海洋学市場の推計と予測、2017~2030年 (百万米ドル)

6.7. 汚染モニタリング

6.7.1. 汚染モニタリング市場の推定と予測、2017~2030年 (百万米ドル)

6.8. その他

6.8.1. その他市場の推定と予測、2017~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-967-7