世界のHPF市場規模は2029年までにCAGR 7.1%で64億米ドルを記録する見通し

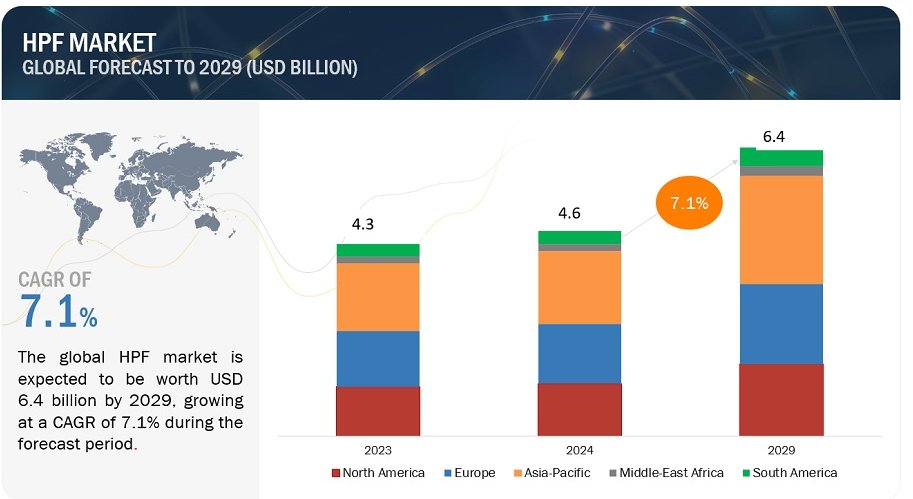

高性能フッ素樹脂(HPF)の世界市場規模は2024年に46億米ドル、2029年には64億米ドルに達すると予測され、2024年から2029年までの年平均成長率は7.1%である。高性能フッ素樹脂は化学薬品、熱、水に対して高い耐性を持つため、建築材料に広く使用されている。フッ素樹脂は、家具や遊具によく使われるコーティング剤、シーリング剤、接着剤などの建築材料にさまざまな用途がある。PTFEは高品質で、耐紫外線性、耐候性、耐火性に優れ、耐久性に優れている。ETFEは透明で軽量、耐久性に優れたHPFで、建築・建設業界で使用されている。大きなスパンの屋根、天窓、ファサードなど、光と紫外線の透過が求められる用途に広く使用されています。PTFEの大きな利点は、光を均一に分散させる能力である。このことは、HPF市場の世界的な成長見通しをさらに高めるだろう。

市場動向

促進要因 最終用途産業における高成長

高性能ふっ素樹脂市場は、いくつかの最終用途産業からの需要増加により大きく成長すると予想される。高性能ふっ素樹脂は、工業処理装置、機械、コーティング、フィルム・膜、チューブ、ライナー、シール、その他の工業用途に広く使用されている。高性能ふっ素樹脂は熱安定性、耐薬品性、電気絶縁性に優れ ているため、自動車やエレクトロニクスの分野で需要が高 まっている。ふっ素ポリマーをベースとする複合材料は、こ れらの産業における過酷な環境下での新たな用途を 可能にしている。高性能のふっ素樹脂は、天候や極端な温度に強いため、ソーラーパネルや風力タービンのような再生可能エネルギー用途での使用が増加している。ふっ素樹脂は、生体適合性、無菌性、化学的不活性から、医療機器、インプラント、カテーテル、手術器具などのヘルスケア産業で高い需要がある。

阻害要因 環境の持続可能性

環境の持続可能性は現在、HPF業界の大きな関心事の一つである。フッ素樹脂は分子構造にフッ素原子を含むため、生分解性がない。フッ素樹脂とフッ素樹脂フィルムは、その非生分解性から環境に対する深刻な脅威とみなされている。フッ素樹脂は、湿気や熱、一般的な化学薬品に対して高い耐性を示し、工業的性能の面で有利であることが証明されている。しかし、こうした特性はフッ素樹脂の生分解性を低下させ、環境に対する脅威となっている。

機会 建築・繊維産業における新たな用途

高性能フッ素樹脂の新たな用途として、建築用コ ーティングや建材を中心に、建設業界への応用が 広がりつつある。これらの先端材料は、卓越した耐久性、耐候性、 耐久性を備え、さまざまな建築用途に理想的である。高性能フッ素樹脂は、建築用塗料、特にクールルーフィングやエネルギー効率の高い壁用塗料に広く使用されている。これらの塗料は、優れた耐候性、耐汚染性、長期性能を備え、建築における省エネルギーと持続可能性に貢献します。

フルオロカーボンをベースとするポリマーは、繊維分野、特にフルオロポリマー繊維から作られる衣料品の生産において、ますます利用されるようになっています。これらの繊維は優れた耐熱性を示し、化学的風化に対する耐久性が向上するため、さまざまな繊維用途に最適です。PTFEは、繊維製品に撥水性と撥土性を付与するために繊維産業で広く使用されている。この用途は、水や土の浸透に対する保護特性を提供することで、繊維製品の性能と寿命を向上させる。これらの材料は、耐熱性、耐久性、撥水性、撥土壌性を向上させ、繊維製品の全体的な性能と機能性を高める革新的な特性を繊維製品に付与することで、繊維製品製造に革命をもたらしている。

課題 再加工PTFEの使用

再加工PTFEの使用増加は、樹脂の主要特性を変化させるため、HPF市場成長の課題となっている。PTFE市場は、ここ数年のPTFEリサイクル問題によって大きく変化している。リサイクルPTFE(専門的には再加工PTFEまたはリプロPTFEとして知られる)と純粋なPTFEとの混合が広く行われるようになり、歯止めがかからなくなっている。PTFEはコスト削減のために再加工PTFEと混合される。再加工材料から作られたPTFEは品質が低いため、高い性能を発揮するために必要な品質基準を守ることができない。

タイプ別では、ETFEがHPF市場で最も急成長している。

ETFEは、熱、低温、化学的不活性、電気絶縁に関する比較的高性能な用途に最適である。高温特性が要求されるワイヤーやケーブルの絶縁に使用され、コンピューター、航空機、原子力、暖房システムなどの電気システムに応用されている。ETFEは建築構造物への使用に極めて適している。また、紫外線や長波放射の透過性に優れているため、屋外構造物にも広く使用されている。ETFEは質量が小さく、吸音に適している。ETFEの市販ブランドには、米国ケムール社のテフゼル、旭硝子社のフルオン、ダイキン工業社のネオフロンETFEなどがある。

形状別では、粒状/懸濁液がHPF市場の最大セグメントである。

HPF粒状樹脂(成形用粉末)は、取り扱いやすさと特性のバランスが異なるように、さまざまなグレードで製造されている。粒状フッ素樹脂は、圧縮成形、ロッド、チューブ、シートなど様々な部品や形状の成形に最適です。粒状樹脂は一般に、常温で圧縮成形した後、結晶融点以上で焼結することで加工されます。粒状HPFの分子サイズは50~500μmです。粒状HPF樹脂は、まずプレスと加熱によって成形され、その後シート、ロッド、ビレットに成形されます。これらの顆粒は、さまざまな粒子径と特性を持ち、優れた機械的特性や電気的特性を必要とする用途に使用されます。

用途別では、添加剤がHPF市場で2番目に大きな用途である。

HPF添加剤は、従来のポリマーと組み合わせることで、性能を向上させ、加工を容易にし、プロセッサーの歩留まりを向上させる。HPF添加剤は、コンパウンド、フィルム、ケーブルに低摩擦性、耐摩耗性、非粘着性を付与する。HPF添加剤はプラスチックやゴムに使用され、摩耗や摩擦を減らし、加工性を向上させる。また、潤滑油、オイル、印刷インキ、コーティング剤などにも使用され、潤滑性の向上、離型性の改善、撥水・撥油性などが求められている。HPF添加剤の使用は、一般にPTFE粉末フィラーに限られていたが、現在ではフッ素樹脂エラストマーにまで拡大している。この進化は、プラスチック加工産業や熱可塑性プラスチック製造において、フッ素樹脂エラストマーの用途が拡大していることに起因している。プラスチック加工産業では、シャークスキン欠陥の低減、金型蓄積の最小化、ゲルや光学的欠陥の低減、加工業者の歩留まりの高速化のためにHPF添加剤を使用している。フッ素樹脂添加剤市場は、塗料・コーティング、インキ、潤滑剤におけるPTFE粉末の需要増加からも潜在的なビジネスチャンスを見出している。

最終用途産業別では、輸送がHPF市場で2番目に大きなセグメントである。

HPFは、金属部品をフッ素樹脂に置き換えることで、自動車の軽量化、コンパクト化、低燃費化を実現するため、自動車生産での使用が増加している。HPFは軽量であるため、自動車のボンネットやその他の内装部品に使用されている。燃料システム、誘導システム、冷却システム、エンジン部品、パワートレイン、ブレーキシステム、ソケット、トランスミッション部品は、HPFの主な自動車用途の一部である。航空宇宙産業では、HPFは航空構造材料、航空機機械部品、客室内装材の製造に広く使用されている。HPFは、蒸発する排気ガスに対する優れたバリア材料として機能し、高温下でのさまざまな潤滑油や燃料に対する優れた耐薬品性も備えている。この産業は予測期間中に力強い成長が見込まれ、HPFの需要を押し上げるだろう。

予測期間中、アジア太平洋地域が最大の市場になると予想される。

アジア太平洋地域は、いくつかの有力な要因により、世界のHPF市場のリーダーとして台頭してきた。まず、中国、インド、日本などの国々における急速な都市化、経済成長、インフラ整備の増加がHPFの需要を押し上げている。中国やインドのような人口の多い国の存在は、高品質の医療、自動車、消費者、電子製品に対する需要の増加により、HPF市場に利益をもたらしている。さらに、政府の積極的な取り組み、規制の枠組み、強固な製造エコシステムがHPF市場における同地域の優位性を高めており、HPF材料と製品の生産、消費、輸出の重要な拠点となっている。

主要企業

HPF市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。HPF市場の主要プレーヤーは、ダイキン(日本)、AGC Inc.(日本)、The Chemours Company(米国)、GFL Limited(インド)、Dongyue Group(中国)、3M(米国)、Flourseals SpA(イタリア)、Hubei Everflon Polymer(中国)、Halopolymer(ロシア)、Syensqo(ベルギー)などである。ここ数年、各社はHPF市場でより大きなシェアを獲得するため、製品投入、投資、買収、事業拡大などの成長戦略を採っている。

タイプ別では、HPF市場は以下のように区分される:

PTFE

FEP

PFA/MFA

ETFE

その他

HPF市場は形態別に以下のように区分される:

粒状/懸濁液

微粉末・分散液

微粉末/凝固分散液

水性分散液

マイクロパウダー

用途別では、HPF市場は以下のように区分される:

コーティング&ライナー

コンポーネント

フィルム

添加剤

その他

最終用途産業別では、HPF市場は以下のように区分される:

電気・電子

工業加工

輸送

医療

その他

地域別では、HPF市場は以下のように区分されている:

アジア太平洋

ヨーロッパ

北米

中東・アフリカ

南米

2019年5月、ダイキン工業は8億9600万米ドル(約1000億円)を投資し、5G通信技術の拡大により見込まれるチップ需要の増加に備え、半導体製造装置で利用される主要材料であるフッ素樹脂の増産を図る。

2020年11月、米国ロサンゼルスのSoFiスタジアムの屋根にFluon ETFEフィルムを設置。このフィルムは、観客に快適で澄んだ青空の景色を提供することを目的としている。

【目次】

1 はじめに (ページ – 35)

1.1 調査目的

1.2 市場の定義

1.3 含有要素と除外要素

表1 hpf市場:包含・除外項目

1.4 市場範囲

図1 HPF:市場区分

1.4.1 対象地域

1.4.2 年

1.5 通貨

1.6 単位

1.7 利害関係者

1.8 変化のまとめ

1.9 景気後退の影響

2 調査方法 (ページ – 39)

2.1 調査データ

図2 HPF市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

表2 一次インタビュー:需要側と供給側

2.1.2.2 主要な業界インサイト

2.1.2.3 一次インタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図3 HPF市場:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図4 HPF市場:トップダウンアプローチ

図5 市場規模の推定:アプローチ

2.3 データ三角測量

図6 HPF市場:データ三角測量

2.4 リサーチの前提

2.5 成長率の前提/成長予測

2.5.1 供給サイド

2.5.2 需要サイド

2.6 調査の限界

2.7 リスク評価

3 EXECUTIVE SUMMARY (ページ – 48)

図 7 2029 年には PTFE タイプが最大の市場シェアを占める

図 8 予測期間中は粒状/懸濁液が広く使用される

図 9 予測期間中、電気・電子が最も高い CAGR を記録する

図 10 アジア太平洋地域は予測期間中に最も高い成長を記録する

4 PREMIUM INSIGHTS (ページ数 – 51)

4.1 HPF市場におけるプレーヤーにとっての魅力的な機会

図11 アジア太平洋地域の需要増加が成長を後押し

4.2 hpf市場、タイプ別

図12 予測期間中に最も高いCAGRを記録するのはETF

4.3 HPF市場:形態別

図 13 予測期間中、粒状/懸濁液が市場をリードする

4.4 HPF市場:最終用途産業別

図14:予測期間中、輸送がhpfsの第2位の最終用途産業となる

4.5 HPF市場:主要国別

図 15 インドは予測期間中に最も高い CAGR を記録する

4.6 アジア太平洋地域のhpf市場:最終用途産業別、国別(2023年

図 16 電気・電子産業がアジア太平洋市場で最大のシェアを占める

5 市場概観(ページ – 54)

5.1 はじめに

5.2 市場ダイナミクス

図17 HPF市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 多様な最終用途産業における急成長

表3 様々な最終用途産業におけるhpfsの用途拡大

表4 さまざまな最終用途産業における今後の成長機会

5.2.1.2 太陽光発電設備の急増によるHPF需要の急増

5.2.1.3 アジア太平洋地域の新興経済圏での需要増加

5.2.2 阻害要因

5.2.2.1 HPFは従来の材料に比べて価格が高い

5.2.2.2 環境持続性への懸念

5.2.3 機会

5.2.3.1 建設および繊維産業におけるHPFの需要拡大

5.2.3.2 高度な溶融加工が可能なフッ素樹脂用途の世界市場の急拡大

5.2.4 課題

5.2.4.1 HPFは加工に高温を必要とする

5.2.4.2 中国メーカーとの激しい価格競争

5.2.4.3 様々な産業で再加工PTFEの使用が増加

表5 再加工PTFEの割合が増加するにつれて変化するふっ素 樹脂の主要特性

5.3 ポーターの5つの力分析

図18 HPF市場:ポーターの5つの力分析

5.3.1 買い手の交渉力

5.3.2 供給者の交渉力

5.3.3 新規参入の脅威

5.3.4 代替品の脅威

5.3.5 競争相手の激しさ

表6 HPF市場:ポーターの5つの力分析

5.4 マクロ経済指標

5.4.1 世界のGDP動向

表7 主要国の実質GDP成長率予測(年間変化率)、2021~2029年

5.4.2 自動車生産の動向

表8 主要国の自動車生産台数(2021~2023年

5.4.2.1 EV生産

表9 主要国のEV生産台数予測(2018~2023年

5.5 主要ステークホルダーと購買基準

5.5.1 購入プロセスにおける主要ステークホルダー

表10 上位3つの最終用途産業の購買プロセスにおける主要ステークホルダーの影響度(%)

5.5.2 購入基準

図19 トップ3の最終用途産業における主要な購買基準

5.6 バリューチェーン分析

5.6.1 HPFのバリューチェーン

図20 HPFバリューチェーンの概要

5.6.2 原材料サプライヤー

5.6.3 HPFメーカー

5.6.4 コンパウンドメーカー

5.6.5 半製品メーカー

5.6.6 OEMS

5.6.7 エンドユーザー

5.7 エコシステムマップ

図21 HPF市場:エコシステムマップ

表11 HPF市場:エコシステム

5.8 ケーススタディ

5.8.1 耐久性のあるハラールECTFEコーティングによる遠心ファン性能の最適化

5.8.2 PTFEバルブソリューションによる医療用途の強化

5.8.3 食品加工機器におけるPTFE部品のライフサイクル延長

5.9 規制環境

5.9.1 規制

5.9.1.1 欧州

5.9.1.2 アジア太平洋

5.9.1.3 北米

5.9.2 規格

5.9.2.1 IATF 16949

5.9.2.2 ISO 22000

5.9.2.3 ISO 17664-1:2021

5.9.3 規制機関、政府機関、その他の機関

表12 ヨーロッパ:規制機関、政府機関、その他の機関

表13 アジア太平洋地域:規制機関、政府機関、その他の機関

表14 アフリカ:規制機関、政府機関、その他の機関

表15 北米:規制機関、政府機関、その他の機関

5.10 技術分析

5.10.1 主要技術

5.10.1.1 5Gネットワークと電気自動車にHPFを使用することで将来への電力供給を実現

5.10.2 補完技術

5.10.2.1 HPFを使った電子設計の革新

5.10.3 隣接技術

5.10.3.1 クリーンエネルギー移行を可能にするHPF

5.11 顧客ビジネスに影響を与えるトレンド/混乱

図 22 HPF 市場に影響を与える再生可能エネルギー需要の増大

5.12 貿易分析

5.12.1 PTFEの輸入貿易データ

表16 上位国におけるPTFEの輸入貿易データ(2020~2023年)(千米ドル

5.12.2 PTFEの輸出貿易データ

表17 上位国におけるPTFEの輸出貿易データ、2020~2023年(千米ドル)

5.12.3 輸入貿易データ

表18 上位国の輸入貿易データ(2020-2023年)(千米ドル

5.12.4 輸出貿易データ

表19 上位国の輸出貿易データ(2020-2023年)(千米ドル

5.13 2024~2025年の主要会議・イベント

表20 HPF市場:2024~2025年の主要会議・イベント

5.14 価格分析

5.14.1 平均販売価格(地域別

図23 平均販売価格の推移(地域別、米ドル/kg

5.14.2 タイプ別平均販売価格

表21 タイプ別平均販売価格(米ドル/kg)

5.14.3 平均販売価格:最終用途産業別

表22 最終用途産業別平均販売価格(米ドル/kg)

5.14.4 平均販売価格(用途・企業別

表23 平均販売価格(用途・企業別)(米ドル/kg

5.15 投資と資金調達のシナリオ

5.16 特許分析

5.16.1 導入

5.16.2 方法論

5.16.3 文書タイプ

表24 特許総数

図24 特許総数

5.16.4 過去10年間の公開動向(2013年~2023年)

図25 2013年から2023年までの年別特許件数

5.16.5 インサイト

5.16.6 特許の法的地位

図26 特許分析、法的地位別

5.16.7法域別分析

図27 特許管轄地域上位(文書別

5.16.8 上位企業/出願人

図28 特許件数上位10社/出願人

表25 スリーエムイノベーティブプロパティーズ社の特許件数

表26 アクシュネット社の特許

表27 サビック・グローバル・テクノロジーズの特許

5.16.9 過去10年間の特許所有者トップ10(米国

表28 特許所有者トップ10

5.17 原材料/成分分析

5.17.1 蛍石

5.17.2 エチレン

5.17.3 テトラフルオロエチレン

6 HPF市場, タイプ別 (ページ – 87)

6.1 はじめに

図 29 HPF 市場全体では PTFE が最大のタイプになる

表 29 HPF 市場、タイプ別、2021~2023 年(キロトン)

表 30 hpf 市場:タイプ別、2021~2023 年(百万米ドル)

表31 HPF市場:タイプ別、2024〜2029年(キロトン)

表32 HPF市場、タイプ別、2024-2029年(百万米ドル)

6.2 PTFE

6.2.1 多様な最終用途産業で利用が増加し、同分野を牽引

6.3 FEP

6.3.1 溶融加工性と耐食性が市場成長を牽引

6.4 PFA/MFA

6.4.1 優れた熱安定性と耐薬品性が市場を牽引する

6.5 ETFE

6.5.1 ETFEの使用増加が市場を牽引

6.6 その他のタイプ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3262