輸送用複合材料のグローバル市場:樹脂別(熱可塑性、熱硬化性)、製造工程別、繊維別、~2029年

市場概要

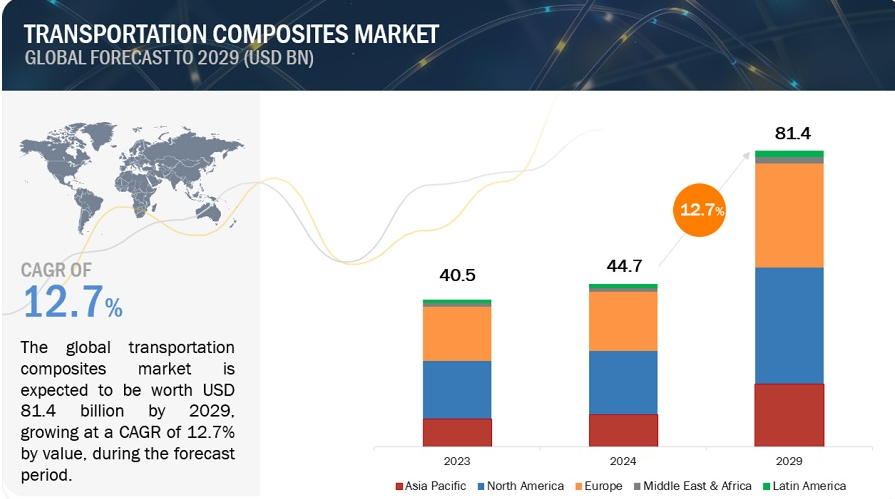

輸送用複合材料市場は今年、年平均成長率(CAGR)12.7%という驚異的な伸びで発展すると推定されている。予測によると、同市場は現在の2024年評価額447億米ドルから2029年には814億米ドルに成長する見込みである。輸送用複合材料は、変化する顧客ニーズや規制要件を満たすために、世界的な企業が軽量で高性能な材料への関心を高めており、さまざまな産業で選択される材料として認知されつつある。これらの複合材料は、自動車産業が軽量車両を設計し、燃費を向上させ、公害を低減させる可能性を提供する。同様に、航空宇宙分野では、運航コストの削減と燃費の向上を目指す航空機メーカーの努力により、複合材需要の急増が見込まれている。

推進要因 航空宇宙分野における複合材料への要求の高まり

複合材料は、航空宇宙、海洋、鉄道、自動車分野を含む様々な産業で、内部および外部のサンドイッチ構造として広く利用されている。その軽量特性と優れた引張強度は、燃費効率の向上、メンテナンスコストの削減、欧州や北米で普及している厳しい環境規制への対応において重要な役割を果たしている。欧州航空研究諮問委員会(ACARE)が定めた指令のような取り組みが、複合材料の採用を後押ししている。ACAREは、航空機OEMに対し、環境的に持続可能な慣行を優先し、CO2と窒素酸化物の排出を大幅に削減するよう求めている。著名な航空機メーカーであるエアバスはこの指令を受け入れ、A350XWBモデルの燃費を25%大幅に改善した。複合材料の利用は、航空機の重量を約20%削減するという顕著な結果をもたらし、航空宇宙産業における需要を刺激している。ボーイングの2023年から2042年までの民間航空機の見通しに概説されている予測によると、2042年までの世界の航空機保有機数は約48,575機となる。このような成長が予想される背景には、世界的な航空需要の増加と、燃費効率の悪い旧型機から新型機への段階的な買い替えがある。国際航空運送協会(IATA)もエアバスも、航空旅行業界の大幅な拡大を見込んでいる。IATAによれば、航空需要は2040年までに倍増し、年平均成長率は3.4%になるという。同様にエアバス社も同様の軌道を予測しており、2019年から2042年までの旅客輸送量は年間3.6%増加すると予測している。

阻害要因 生産拡大における障害

輸送用複合材料市場では、固有の非効率性により、生産の拡大が大きな課題となっている。複合材料は現代の航空機構造において極めて重要な役割を果たしており、燃料効率と性能の両方を向上させている。しかし、高まる需要に応えるには、複雑な状況を乗り切る必要がある。大きな障害は、複合材製造に関わる複雑な工程にある。従来の材料とは異なり、複合材料は、正確な材料の積層や厳格な品質管理プロトコルなど、製造中の細部に細心の注意を払う必要がある。生産規模が拡大するにつれて、一貫性を維持することはますます難しくなり、しばしば品質が損なわれ、不合格率が上昇する。さらに、複合材製造に必要な特殊な機械や専門知識は、こうした非効率をさらに悪化させる。既存の設備をアップグレードしたり、新しい設備を建設したりするには、時間と資源の多大な投資が必要となる。さらに、航空宇宙産業における厳格な安全基準は、厳格な試験と認証手順を義務付けており、生産スケジュールをさらに長期化させる。また、特殊な原材料への依存に起因するサプライチェーンの混乱から生じる課題も大きく立ちはだかる。

このような非効率に対処するには、自動化、プロセスの最適化、サプライチェーンの弾力性などの進歩を含む多面的な戦略が必要である。こうしたハードルを克服することで、輸送用複合材料市場はその潜在能力を最大限に引き出し、航空分野における革新と持続可能性の新時代を切り開くことができる。

機会: 民間航空機需要の増加

2020年の景気後退による困難にもかかわらず、主要航空機メーカーは2021年から2023年にかけて顕著な回復を経験した。エアバスは大流行前の水準に急速に戻ると予想されるが、ボーイングは過去の納入記録を塗り替える勢いだ。消費者心理の回復、国際貿易の再開、航空会社の保有機数の増加が、民間航空機市場回復の主な原動力となっている。こうした傾向から、航空業界の未来は明るいと思われる。エアバスは、2023年12月にFlightglobalが報じたように、受注残(8,598機)、総受注(2,319機)、純新規受注(2,094機)の業界新記録を樹立し、大きな節目を達成した。一方、ボーイングは6,216機の受注残を記録した。年間1,000機の航空機を納入するエアバスは、民間航空機の最初の生産者になる態勢を整えている。エアバスは2023年12月だけで、ボーイングの67機を上回る112機を納入した。さらに、エアバスは2023年に合計735機を納入したのに対し、ボーイングは528機だった。エアバスは現在、5年連続でボーイングに対する優位を保っている。民間航空機事業は、この2つのメーカー間の健全な競争により、革新性と効率性によって推進されている。

課題 輸送用複合材のリサイクルが市場成長の大きな課題に

輸送産業は、軽量化のために複合材を使用しており、事故時の安全性を高め、性能と燃費を向上させ、同時にCO2排出量を削減している。しかし、複合材料のリサイクルには固有の課題がある。

その複雑な成分構成と熱硬化性樹脂の架橋性により、自動車用複合材料のリサイクルは特に困難である。熱硬化性樹脂が再成形に消極的であることも、リサイクルプロセスを悪化させている。耐用年数を迎えつつある六価クロムプライムカーボン繊維複合材航空機構造が、適切な問題を提示している。これらの複合材は有害廃棄物に分類され、六価クロムが環境に浸透する可能性があるため、陸上で処分することはできない。

世界の輸送用複合材料市場では、航空輸送が金額ベースで最大のセグメントを占めている。

輸送用複合材市場は、主に民間航空機と防衛航空機セグメントからの大きな需要により、航空輸送産業が支配的である。輸送用複合材料は他の材料よりも高価であるため、その使用は航空宇宙・防衛分野に限定されている。その一方で、優れた引張強度と軽量のような複合材料の利点は、燃費の改善、メンテナンスコストの低減、北米と欧州の厳しい環境基準への相手先ブランド製造業者(OEM)の適合に役立っている。その結果、航空業界では輸送用複合材料の需要が目に見えて増加している。

輸送用複合材料市場で最も急成長しているのは内装用途である。

輸送用複合材料は、強度、柔軟性、耐久性、軽量設計、耐熱性、耐温度性、耐湿性などの顕著な特性を持っているため、自動車や航空宇宙の内装用途に広く使用されている。予測によると、輸送用複合材料市場の内装分野は最も速い速度で成長すると予想されている。特に北米と欧州の輸送・航空宇宙産業からの複合材への需要が顕著である。さらに、電気自動車(EV)市場の拡大が、内装用途の複合材需要増加の主な要因となっている。

圧縮成形製造工程は、量的に市場をリードすると予測される。

圧縮成形は、輸送用複合材料市場における主要な製造工程として際立っており、その効率性と汎用性により最大のシェアを占めている。圧力と熱を利用して複合材料を正しい形状に成形するこのプロセスは、卓越した強度と長寿命を備えた複雑な部品を作るのに最適である。自動車産業が圧縮成形を多用していることは、その優位性を示す強力な事例である。圧縮成形は、大手自動車メーカーがボディパネル、内装トリム、構造補強材を含むさまざまな部品を作るために使用するプロセスです。例えば、北米のある有名自動車メーカーは、自社の電気自動車シリーズに使用する強靭で軽量な炭素繊維部品を作るために圧縮成形を利用した。同社は、車両の構造的完全性を維持しながら重量を大幅に削減し、性能と航続距離を向上させた。これは、圧縮成形を利用することで達成された。

ガラス繊維複合材料分野が量的に市場を支配する

ガラス繊維複合材料分野は、耐熱性、温度変化、耐湿性、強度、柔軟性、安定性、耐久性など、その卓越した品質により、数量でも金額でも市場を支配している。その優位性は、手頃な価格、大量生産への適応性、さまざまな用途での幅広い需要に起因している。ガラス繊維複合材料は、エアダクト、エンジンカバー、デッキリッド、フロントエンドモジュール、アンダーボディシステム、バンパービームなど、幅広い輸送関連部品に広く使用されている。

世界の輸送用複合材料市場では、北米が最大のシェアを占めている。

北米の強力な自動車産業、航空宇宙産業、海洋産業が、輸送用複合材料分野におけるこの地域の最大市場シェアを占めている。厳しい規制要件、技術革新への注力、技術の進歩がこの優位性を支えている。航空宇宙産業による航空機製造での複合材料の使用は、北米のリーダーシップを強調する説得力のある事例である。ボーイング社やロッキード・マーチン社などの著名な企業は、耐久性、性能、燃費を向上させるために、最先端の複合材を航空機に組み込んできた。例えば、ボーイングのドリームライナー787には複合材料が多用されており、大幅な軽量化と燃費の向上を実現している。自動車産業でも、フォードやゼネラルモーターズといったトップメーカーが複合材料を採用し、持続可能性と燃費を向上させる強靭で軽量な自動車部品を生み出している。

高速レールの需要増が世界市場を押し上げる

ここ数年、他のレールよりも複合材部品の割合が多い高速鉄道の需要が増加している。中国、日本、オーストリア、ベルギー、英国、フランス、ドイツ、ロシア、ポーランド、スペインなど多くの国が、人口急増に伴い高速鉄道を建設している。最高時速280キロのインターシティ・エクスプレスが導入されたドイツは、ヨーロッパで2番目に高速鉄道を導入した国となった。ヨーロッパとアジアの政府は、高速鉄道を積極的に支援している。

インド高速鉄道公社(HSRC)は、さまざまな取り組みを通じてインドに高速鉄道を設立した。同グループは、デリー-チェンナイ間、チェンナイ-ベンガルール-マイソール間、ムンバイ-アーメダバード間など、数多くのプロジェクトに取り組んできた。

主要企業

複合材料市場で著名な企業は、Owens Corning(米国)、東レ株式会社(日本)、帝人株式会社(日本)、三菱ケミカルホールディングス株式会社(日本)、Hexcel Corporation(米国)、SGL Group(ドイツ)、Syensqo S.A.(ベルギー)などである。これらの企業は、さまざまな無機的・有機的アプローチを採用することで、複合材料市場での地位を確立しようとしている。これら主要な複合材料市場参入企業の徹底的な競合分析が、企業プロフィール、最新の進歩、重要な市場戦略に関する情報とともに本調査に含まれている。

この調査レポートは、輸送用複合材料市場を繊維、樹脂、製造プロセス、用途、輸送タイプ、地域に基づいて分類しています。

樹脂別

熱硬化性

熱可塑性

製造プロセス別

圧縮成形

射出成形

樹脂トランスファー成形

その他

繊維別

ガラス

カーボン

天然繊維

その他

用途別

内装

外装

その他

輸送タイプ別

航空

鉄道

水路

道路

地域別

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

中南米

2023年11月、ソルベイはSyensqo社へのスペシャリティ事業のスピンオフを成功させ、その長い歴史の中で極めて重要な節目を迎えました。この措置は、ソルベイグループにとって重要な戦略的転換を意味するものであり、世界的に重要な化学製品のリーディングカンパニーとしての地位を確立するものです。Syensqo SAは今後、複合材料を取り扱うことになる。

2024年5月、Syensqo Syensqoはエポキシ系構造用ペースト接着剤の新グレードAerospace 1003を発売。

2024年1月、東レは炭素繊維「トレカM46X」を開発した。東レ(株)は2024年1月、炭素繊維「トレカ®M46X」を開発した。炭素繊維強化プラスチック材料の軽量化、環境負荷低減に貢献します。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 市場範囲

1.3.1 対象市場

1.3.2 調査対象年

1.4 通貨

1.5 考慮した単位

1.6 制限事項

1.7 ステークホルダー

1.8 変化のまとめ

1.8.1 景気後退の影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 主要産業インサイト

2.2 ベースナンバーの算出

2.2.1 供給側分析

2.2.2 需要サイド分析

2.3 予想数の算出

2.3.1 供給サイド

2.3.2 需要サイド

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 市場分解とデータ三角測量

2.6 要因分析

2.7 減速/不況の影響

2.7 調査の前提

2.8 制限とリスク

3 エグゼクティブサマリー

4 プレミアムインサイト

4.1 輸送用複合材料市場における大きな機会(2024-2029年

4.2 輸送用複合材料市場:輸送タイプ別

4.3 輸送用複合材料市場:製造プロセス別

4.4 輸送用複合材料市場:樹脂タイプ別

4.5 輸送用複合材料市場:繊維タイプ別

4.6 輸送用複合材料の市場:用途別

4.7 輸送用複合材料市場:主要国別

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 抑制要因

5.2.3 機会

5.2.4 課題

5.3 ポーターのファイブフォース分析

5.3.1 サプライヤーの交渉力

5.3.2 買い手の交渉力

5.3.3 新規参入者の脅威

5.3.4 代替品の脅威

5.3.5 競争の程度

5.4 エコシステム分析

5.5 価格分析

5.5.1 主要メーカーの平均販売価格動向(繊維タイプ別

5.5.2 平均販売価格動向(地域別

5.6 バリューチェーン分析

5.7 サプライチェーン分析

5.8 貿易分析

5.9 技術分析

5.9.1 主要技術

5.9.1.1 炭素繊維複合材料の製造プロセス

5.9.2 補足技術

5.9.2.1 ガラス繊維およびその他の繊維複合材料製造プロセス

5.10 主要ステークホルダーと購入基準

5.10.1 購入プロセスにおける主要ステークホルダー

5.10.2 購入基準

5.11 特許分析

5.12 規制情勢

5.12.1 規制機関、政府機関、その他の団体

5.12.2 リサイクルガラス市場における規制

5.13 主要会議・イベント(2024-2025年)

5.14 ケーススタディ分析

5.15 顧客に影響を与える動向と混乱

5.16 投資と資金調達のシナリオ

6 輸送用複合材料市場:繊維タイプ別

6.1 はじめに

6.2 ガラス繊維

6.5 炭素繊維

6.6 その他の繊維(天然繊維、アラミド繊維など)

7 輸送用複合材料市場:樹脂タイプ別

7.1 熱可塑性樹脂

7.1.1 ポリプロピレン

7.1.2 ポリアミド

7.1.3 ポリフェニレンサルファイド

7.1.4 その他

7.2 熱硬化性

7.1.1 ポリエステル

7.1.2 ビニルエステル

7.1.3 エポキシ

7.1.4 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:: CH 7678

- 世界の自由空間光通信システム市場

- ディスク型遠心濃縮機の世界市場2025:種類別(連続式、断続式)、用途別分析

- ウイルスベクター製造

- 世界のプログラム不可能サーモスタット市場

- ハイパワーフィルター市場:グローバル予測2025年-2031年

- FRP冷却塔市場2025年(世界主要地域と日本市場規模を掲載):FRP円形冷却塔、FRP角形冷却塔

- 特殊グラファイトの中国市場:押出黒鉛、成形黒鉛、等方性黒鉛

- カスタマイズ(OEM)ペリスタルティックポンプ市場2025年(世界主要地域と日本市場規模を掲載):シングルチャンネル、マルチチャンネル

- 鉛ビニールシートの世界市場2025:メーカー別、地域別、タイプ・用途別

- 先進銅合金市場2025年(世界主要地域と日本市場規模を掲載):高強度・高導電性銅合金、耐摩耗性・耐食性銅合金、超高弾性銅合金、超薄肉銅合金

- 脱毛用ダイオードレーザーの世界市場

- ベビーカー市場2025年(世界主要地域と日本市場規模を掲載):子供用ベビーカー、子供用電動カー、子供用自転車、その他