世界の農業用フィルム市場は2029年までにCAGR 7.1%で成長し、195億米ドルを記録する見通し

市場概要

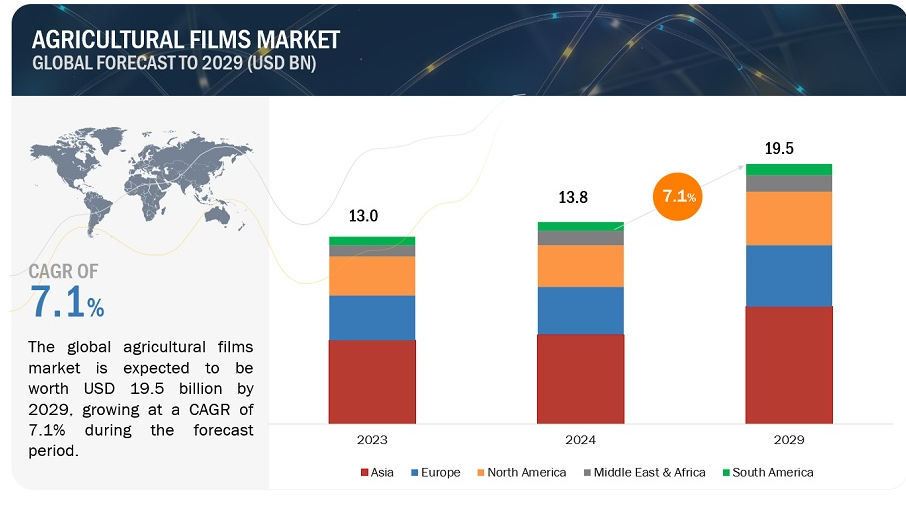

世界の農業用フィルム市場は、2024年には138億米ドルと評価され、2024年から2029年までの年平均成長率は7.1%で、2029年には195億米ドルに達すると予測されている。農業用フィルム市場の見通しが明るい主な理由のひとつは、乳製品需要の高まり、農業生産高の増加、農業用フィルムに関する発明の増加である。また、農業用フィルムの技術的進歩も市場を押し上げている。これらの理由により、農業用フィルムの消費は大きく伸びている。

促進要因 農業用フィルムに関する発明の増加

農業用フィルムに関する技術革新の高まりが農業用フィルム市場を牽引している。新しいフィルム技術は、優れた強度、柔軟性、さらには生分解性を誇り、環境問題にも対応している。これにより、過酷な条件に耐え、作物の収量を向上させ、持続可能性への関心の高まりに対応するフィルムに変換される。発明はまた、手頃な価格を念頭に置きながら、特定の農業課題に取り組むために、より多様なフィルムを生み出している。 例えば、コストパフォーマンスの高いLLDPEフィルムは、性能と価格のバランスが取れている。このような絶え間ない進歩が、より高性能で、より的を絞った、コスト効率の高いソリューションを幅広く提供する市場を生み出し、農業用フィルム市場の成長を直接後押ししている。

阻害要因 プラスチックが周囲に与える悪影響

農業用フィルム市場は、プラスチックが周囲に与える有害な影響による阻害要因に直面している。土壌、水路、生態系におけるプラスチック汚染に対する意識の高まりにより、規制当局の監視が強化され、持続可能な代替品に対する消費者の要求が高まっている。こうした圧力が、農業における従来のプラスチック・フィルムの普及を抑制している。しかし、こうした課題もまた、農業用フィルムの生分解性、堆肥化可能、バイオベース材料の技術革新を促している。ハードルはあるものの、より環境に優しい選択肢へのシフトは、業界が持続可能性の目標に沿い、環境に配慮した製品を求める消費者の嗜好の変化に対応する機会をもたらす。農業セクターがこうした制約を乗り越えていく中で、市場は、農業生産性を支えつつ環境への害を最小限に抑える、より持続可能で責任ある慣行へと進化していく態勢を整えている。

機会: 生分解性農業用フィルムの使用増加

生分解性農業用フィルムの採用が増加していることは、農業用フィルム市場に大きなチャンスをもたらしている。プラスチック汚染と環境持続性への懸念が高まる中、生分解性フィルムは有望な解決策を提供する。これらのフィルムは、時間の経過とともに自然の成分に分解され、土壌や水路へのプラスチック廃棄物の蓄積を減らすように設計されている。その結果、農家や農業生産者は、従来のプラスチックに代わる、より環境に優しい選択肢として、生分解性フィルムへの関心を高めている。こうした需要の高まりは、農業用フィルム市場のメーカーやサプライヤーにとって、製品ラインナップを拡大し、環境意識の高い消費者層の拡大に対応する好機となっている。

課題:原材料価格の変動

農業用フィルム市場は、原材料価格の予測不可能な変動という大きな課題に直面している。石油系樹脂やポリマーのような必須成分は価格変動の影響を受けやすく、メーカーの生産コストに直接影響する。価格が上昇すれば、メーカーは経費の増加に対応しなければならず、利益率が低下したり、消費者にコストを転嫁する必要が生じたりして、需要が減退する可能性がある。逆に、価格が下落した場合、一時的にはメーカーに利益をもたらすかもしれないが、競争の激化と潜在的な市場の飽和により、収益性が低下する可能性がある。市場の利益率が狭いことを考えると、こうした変動は業界の安定性に大きなリスクをもたらす。

農業用フィルムの種類別では、2023年に再生フィルムが金額ベースで第3位のシェアを占めた。

再生タイプの農業用フィルムは、その費用対効果、持続可能性の利点、品質の向上により、農業用フィルム市場で第3位のセグメントとして浮上している。再生材料から作られた再生フィルムは、農家や農業生産者により手頃な価格のソリューションを提供し、特に予算に制約のある地域にアピールしている。さらに、持続可能性が重視されるようになったことで、再生フィルムは廃棄物削減に貢献し、循環経済の原則を促進するため、需要が高まっている。リサイクル技術の進歩により、再生フィルムの性能と品質が向上し、耐久性と作物保護の面でバージンフィルムに匹敵するようになった。さらに、農業におけるリサイクル資材の使用を奨励する政府の支援策や規制が、再生フィルムの市場シェアをさらに押し上げている。

用途別では、マルチフィルムが2023年の農業用フィルム市場で金額ベースで最大のセグメントであった。

農業用フィルム市場におけるマルチフィルムの優位性は、その多面的な利点に起因する。多目的ツールとして機能するマルチフィルムは、雑草を効率的に抑制し、土壌水分を保存し、土壌温度を調整することで、作物の生育に最適な条件を育む。その役割は、害虫管理、侵食防止、人件費削減にまで及び、現代農業に欠かせないものとなっている。作物の収量を高め、品質を向上させ、持続可能な農法を推進することで、マルチフィルムは世界中の農家の間で主要な選択肢としての地位を確保し、農業用フィルム市場における大きなシェアを牽引している。

“アジア太平洋地域は、農業用フィルム市場の予測期間中、金額ベースで最大であり、最も急成長している地域であると予測された。”

アジア太平洋地域は、中国やインドのような人口密度が高く、高い食料需要を牽引しているため、世界の農業用フィルム市場をリードしている。多様な気候が年間を通じて栽培を可能にしているため、生産性を最適化するフィルムが必要とされている。都市化によって耕地が縮小し、土壌管理用フィルムへの依存度が高まっている。さらに、温室の普及と持続可能性の目標が市場成長をさらに後押しし、同地域は農業用フィルムの最大かつ最速成長市場となっている。また、精密農業のような近代的農法の採用が増加していることも、農業用フィルムの需要をさらに押し上げている。さらに、この地域の強固な製造能力と良好な規制環境が、世界の農業用フィルム市場における優位性に寄与している。

主要企業

Berry Global Group, Inc.(米国)、Dow Inc.(米国)、RKW Group(ドイツ)、株式会社クラレ(日本)、BASF SE. (日本)、BASF SE(ドイツ)、Coveris(オーストリア)、Rani Group(フィンランド)、Armando Alvarez Group(スペイン)などであり、これらはここ数年で主要市場シェアを確保した主要メーカーである。

この調査レポートは、世界の農業用フィルム市場を素材タイプ、用途、地域に基づいて分類しています。

タイプ別では、農業用フィルム市場は以下のように区分されている:

LLDPE

LDPE

再生

EVA

HDPE

その他

農業用フィルム市場は用途別に以下のように区分される:

温室用フィルム

クラシック温室

マクロトンネル/ウォーキングトンネル

ロートンネル

マルチフィルム

透明マルチ

ブラックマルチ

その他のマルチ

サイレージフィルム

サイレージ・ストレッチ・ラップ

サイレージシート

サイレージバッグ

農業用フィルム市場は地域別に以下のように区分される:

アジア太平洋

ヨーロッパ

北米

中東・アリカ

南米

2024年2月、ベリーグローバルグループは、オクラホマ州タルサに12,000平方フィートのサーキュラー・イノベーション&トレーニングセンターを開設。

2024年3月、株式会社クラレがシンガポールでエバールEVOHの生産工場に投資し、事業拡大と自然環境・生活環境の改善に貢献…

2020年10月、ダウ・インクは北米でシュリンクフィルム用途として初の再生プラスチック樹脂を発表した。この再生プラスチック樹脂は、小売・物流用シュリンクフィルム用途に特化して設計された。

2023年4月、BASFはアジア太平洋地域の顧客をサポートするため、エコバイオの生産能力を増強した。高品質のバイオポリマーEcovioは、工業用や家庭用の堆肥化条件や農業用土壌で微生物によって生分解される。

2022年10月、RKWはPolydress TWISTAブランドで、3種類のサイレージ用コンビネーションフィルムを提供する。Polydress TWISTA Barrierは、特殊なアンダーレイフィルムと高酸素バリアの組み合わせで、優れたサイレージ品質を実現します。

【目次】

1 はじめに (ページ – 27)

1.1 調査目的

1.2 市場の定義

1.2.1 農業用フィルム市場:包含と除外

1.2.2 農業用フィルム市場の定義と包含:タイプ別

1.2.3 農業用フィルム市場の定義と包含:用途別

1.3 市場範囲

図1 農業用フィルム:市場区分

1.3.1 対象地域

1.3.2 考慮される年数

1.3.3 通貨

1.3.4 単位

1.4 利害関係者

1.5 変化の概要

1.6 景気後退の影響

2 調査方法 (ページ – 32)

2.1 調査データ

図2 農業用フィルム市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次インタビュー – 需要側と供給側

2.1.2.2 主要業界インサイト

2.1.2.3 専門家へのインタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図3 市場規模推計方法:アプローチ1(供給側):企業の総収入

図4 市場規模推計方法:アプローチ2-ボトムアップ(供給側):全製品の総売上高

図5 市場規模推計手法:アプローチ3-ボトムアップ(需要側):販売製品

2.2.2 トップダウンアプローチ

図6 市場規模推計手法:アプローチ3 – トップダウン

2.3 データ三角測量

図7 農業用フィルム市場:データ三角測量

2.4 成長率の前提/成長予測

2.4.1 供給サイド

図8 供給側からの市場成長予測

2.4.2 需要サイド

図9 需要側ドライバーと機会からの市場成長予測

2.5 景気後退の影響

2.6 前提条件

2.7 限界

2.8 リスク評価

表1 農業用フィルム市場:リスク評価

3 経済サマリー(ページ – 43)

図 10 2029 年までに農業用フィルムの最大のタイプは Lldpe になる

図 11 予測期間中、農業用フィルムの最大の用途はマルチフィルムである

図 12 2023 年にはアジア太平洋地域が最大の市場シェアを占める

4 PREMIUM INSIGHTS (ページ – 47)

4.1 農業用フィルム市場におけるプレーヤーにとっての魅力的な機会

図 13 農業用フィルム市場は予測期間中に着実な成長を遂げる

4.2 アジア太平洋農業用フィルム市場:用途別、国別

図14 2023年のアジア太平洋農業用フィルム市場は中国が牽引

4.3 農業用フィルム市場、地域別

図15 予測期間中、アジア太平洋地域が農業用フィルムの最大市場となる

4.4 2023年の農業用フィルム市場規模(タイプ別、地域別

図 16 2023 年には Lldpe が最大の市場シェアを占める

4.5 農業用フィルム市場の魅力

図 17 インドは予測期間中に最も急成長する市場

5 市場概観(ページ – 50)

5.1 はじめに

5.2 市場ダイナミクス

図 18 農業用フィルム市場を支配する要因

5.2.1 推進要因

5.2.1.1 農業生産高の増加

5.2.1.2 酪農産業からの需要増加

5.2.1.3 農業用フィルムの技術革新

5.2.2 阻害要因

5.2.2.1 設置コストが高い

5.2.2.2 プラスチックの環境への悪影響

5.2.3 機会

5.2.3.1 ナノハウスの増加

5.2.3.2 先進地域における生分解性フィルムの使用増加

5.2.4 課題

5.2.4.1 農業用フィルムの廃棄

5.2.4.2 原料価格の乱高下

表2 原油価格動向(2019~2023年)

5.3 ポーターの5つの力分析

図 19 農業用フィルム市場:ポーターの5つの力分析

5.3.1 サプライヤーの交渉力

5.3.2 新規参入の脅威

5.3.3 代替品の脅威

5.3.4 買い手の交渉力

5.3.5 既存競合企業間のライバル関係

表3 農業用フィルム市場:ポーターの5つの力分析

5.4 マクロ経済指標

5.4.1 主要国のGDP動向と予測

表4 主要国のGDP推移と予測、2021~2029年(10億米ドル)

6 業界動向(ページ数 – 58)

6.1 主要ステークホルダーと購買基準

6.1.1 購入プロセスにおける主要ステークホルダー

図20 上位3アプリケーションの購買プロセスにおける利害関係者の影響力

表5 上位3アプリケーションの購買プロセスにおける利害関係者の影響(%)

6.1.2 購入基準

図 21 上位 3 つのアプリケーションにおける主な購買基準

表6 上位3用途の主な購買基準

6.2 サプライチェーン分析

図22 農業用フィルム市場:サプライチェーン分析

6.2.1 原材料サプライヤー

6.2.2 メーカー

6.2.3 流通ネットワーク

6.2.4 最終用途産業

6.3 エコシステム分析/市場地図

図23 農業用フィルム市場:エコシステム分析/市場地図

表7 農業用フィルム市場:エコシステム

6.4 ケーススタディ

6.4.1 ベリーグローバルグループはシロタイト1800で農作業の効率を改善した。

6.4.2 循環型経済へのエコバイオの利用を計画するBASF

6.4.3 最新技術による農業の変革

6.5 規制の状況

表8 北米:農業用フィルムに関する規制

表9 欧州:農業用フィルムに関する規制

表10 アジア太平洋地域:農業用フィルムに関する規制

表11 中東・アフリカ:農業用フィルムに関する規制

表12 南米:農業用フィルム規制

6.5.1 規制機関、政府機関、その他の団体

6.6 技術分析

6.6.1 主要技術

6.6.1.1 スマートフィルム

6.6.1.2 農業用フィルムにおけるプロテクノロジー

6.6.1.3 多層プラスチックフィルム

6.6.2 補完技術

6.6.2.1 添加剤・顔料技術

6.6.2.1.1 スマートアルミニウム

6.6.2.1.2 熱添加剤

6.6.2.1.3 防曇・防滴技術

6.7 顧客ビジネスに影響を与えるトレンド/混乱

6.7.1 農業用フィルム市場の収益シフトと新たな収益ポケット

図24 農業用フィルム市場:今後の収益構成

6.8 貿易データ統計

6.8.1 農業用フィルムの輸入シナリオ

図25 農業用フィルムの輸入(主要国別)(2018~2022年

表13 農業用フィルムの地域別輸入(2018-2022)(百万米ドル

6.8.2 農業用フィルムの輸出シナリオ

図26 農業用フィルムの輸出、主要国別(2018-2022年)

表14 農業用フィルムの輸出、地域別、2018-2022年(百万米ドル)

6.9 主要会議・イベント(2024-2025年

表15 農業用フィルム市場:会議・イベントの詳細リスト(2024-2025年

6.10 価格分析

6.10.1 主要企業の平均販売価格動向(用途別

図27 上位3用途における主要企業の平均販売価格動向

表16 上位3用途における主要企業の平均販売価格動向(米ドル/kg)

6.10.2 平均販売価格動向(地域別

図28 農業用フィルムの地域別平均販売価格動向(2022~2029年)

表17 農業用フィルムの地域別平均販売価格動向(2022~2029年)(米ドル/kg

6.11 投資と資金調達のシナリオ

6.12 特許分析

6.12.1 アプローチ

6.12.2 特許の種類

表18 特許状況:特許出願、限定特許、付与特許

図29 登録特許(2013~2023年

図30 農業用フィルムの主要特許一覧

表19 農業用フィルムの主要特許

6.12.3 出願者のトップ

表20 モンサント・テクノロジーL.L.C.の特許

表21 パイオニア・ハイブレッド・インターナショナル社の特許

表22 米国における特許所有者トップ10(2013~2023年

図31 農業用フィルム市場で出願された特許の法的地位

6.12.4 管轄地域の分析

図 32 米国の法域で出願された特許の最大数

7 農業用フィルム市場, タイプ別 (ページ – 86)

7.1 導入

図 33:LDPE は予測期間中、農業用フィルム市場を支配する

表 23 農業用フィルム市場、タイプ別、2017~2022 年(百万米ドル)

表24 農業用フィルム市場、タイプ別、2023-2029年(百万米ドル)

表25 農業用フィルム市場、タイプ別、2017-2022年(キロトン)

表26 農業用フィルム市場、タイプ別、2023~2029年(キロトン)

7.2 直鎖状低密度ポリエチレン(LLDPE)

7.2.1 peフィルムの中で広く使用されている

表 27 Lldpe:農業用フィルム市場、地域別、2017~2022 年(百万米ドル)

表28 Lldpe:農業用フィルム市場、地域別、2023~2029年(百万米ドル)

表29 Lldpe:農業用フィルム市場、地域別、2017-2022年(キロトン)

表30 Lldpe:農業用フィルム市場、地域別、2023~2029年(キロトン)

7.3 低密度ポリエチレン(LDPE)

7.3.1 包装用途に広く使用されている

表31 LDEP:農業用フィルム市場、地域別、2017~2022年(百万米ドル)

表32 LDEP:農業用フィルム市場、地域別、2023~2029年(百万米ドル)

表33 LDEP:農業用フィルム市場、地域別、2017-2022年(キロトン)

表34 LDEP:農業用フィルム市場、地域別、2023~2029年(キロトン)

7.4 レクレイム

7.4.1 革新的技術の利用

表35 再生利用:農業用フィルム市場、地域別、2017~2022年(百万米ドル)

表36 再生利用:農業用フィルム市場、地域別、2023~2029年(百万米ドル)

表37 再生利用:農業用フィルム市場、地域別、2017-2022年(キロトン)

表38 再生利用:農業用フィルム市場、地域別、2023~2029年(キロトン)

7.5 エチレン酢酸ビニル(EVA)

7.5.1 酪農産業からの需要の増加

表39 エバ:農業用フィルム市場、地域別、2017-2022年(百万米ドル)

表40 エヴァ:農業用フィルム市場、地域別、2023~2029年(百万米ドル)

表41 EVA:農業用フィルム市場、地域別、2017-2022年(キロトン)

表42 エヴァ:農業用フィルム市場、地域別、2023~2029年(キロトン)

7.6 高密度ポリエチレン(hdpe)

7.6.1 高いバリア特性と少ない透明性

表43 HDPE:農業用フィルム市場、地域別、2017~2022年(百万米ドル)

表44 HDPE:農業用フィルム市場、地域別、2023~2029年(百万米ドル)

表45 HDPE:農業用フィルム市場、地域別、2017-2022年(キロトン)

表46 HDPE:農業用フィルム市場、地域別、2023-2029年(キロトン)

7.7 その他

表47 その他:農業用フィルム市場、地域別、2017-2022年(百万米ドル)

表48 その他:農業用フィルム市場、地域別、2023-2029年(百万米ドル)

表49 その他:農業用フィルム市場、地域別、2017-2022年(キロトン)

表50 その他:農業用フィルム市場、地域別、2023-2029年(キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3330