サービスアクセス制御(ACaaS)の世界市場規模は2029年までにCAGR 17.9%で拡大する見通し

市場概要

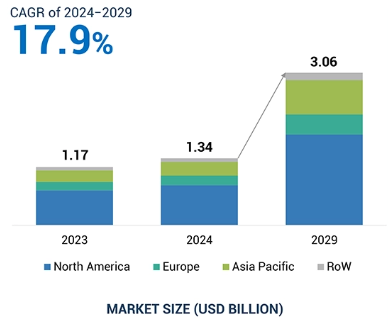

サービスアクセス制御の世界市場は、2024年の13億4,000万米ドルから2029年には30億6,000万米ドルに成長し、2024年から2029年までの年平均成長率は17.9%となる見込みです。ACaaS(Access Control as a Service)市場を牽引しているのは、いくつかの顕著な理由です。IoT対応セキュリティ・システムとクラウド・コンピューティング・プラットフォームの採用拡大により、洗練された統合アクセス制御ソリューションを通じてより良いアクセスが可能になりつつあること。スマート・インフラストラクチャの成長により、接続環境をサポートする高度なシステムの導入が急速に進んでいます。さらに、企業はグローバルなセキュリティ運用の一元管理を追求するため、統合セキュリティ・プラットフォームへの移行を余儀なくされています。サブスクリプションベースのビジネスモデルへのシフトは、ACaaS市場の健全な成長と適切で持続可能なイノベーションの動機となっています。

ディープラーニング、ニューラルネットワーク、機械学習などのアルゴリズムは、バイオメトリックシステムの精度を高め、スピードと効率を向上させています。サービスとしてのアクセス制御における重要な識別の課題に対処するために、遺伝的アルゴリズム(GA)、サポートベクターマシン(SVM)、人工ニューラルネットワーク(ANN)、ディープニューラルネットワーク(DNN)などの機械学習技術を効果的に利用することができます。

Verizon 2023 Data Breach Investigations Reportによると、情報漏えいの68%は悪意ではなく、意図しない人為的ミスによるものでした。さらに、金銭的な動機による侵害のうち、ランサムウェアや恐喝によるものは62%に上り、その損失の中央値は46,000米ドルであったと報告しています。オンライン詐欺事件が急増する中、企業はセキュリティ対策を強化し、顧客により高い利便性を提供するために先進技術を活用しています。

継続的認証は、ユーザーの行動をリアルタイムで評価する新しいアプローチで、場所やデバイスの姿勢などのリスク要因が考慮され、動的な性質を持つワンタイム認証方式によるデータ漏洩の可能性を低減します。

欧州Al法は、消費者保護、技術革新の責任、倫理的なベストプラクティスに重点を置き、リスク分類、透明性、データ保護、コンプライアンスに関する規則を議論しています。これらの指令のほとんどは、プライバシーや悪用に関わる問題をめぐる議論の中で、生体認証技術、特に顔認証に関連しています。AI関連事項の進展や新しい生体認証技術の導入に伴い、政府や組織は政策を変更し、それに応じて適切な法律や倫理を導入する必要があります。

クラウドコンピューティングでは、クラウドに接続されたサーバーがインターネットを介してどこからでもリソースを共有できるため、データ分析や情報保存が非常に容易になります。クラウドコンピューティングはIoTの不可欠な要素であり、その処理能力、データ、センサーを介したスマートデバイスの接続性にメリットがあります。IoTは、スマート・オブジェクトをインターネットに安全に接続し、シームレスなデータ交換を実現することで、オートメーション・システムの品質と効率を高めています。この背景には、クラウドプラットフォームを活用して主要エリアを遠隔監視するIoT対応セキュリティシステムが広く採用され、拡張性の高いセキュリティソリューションが求められていることがあります。ハッキングを防ぐためのパスワード認証で保護されたIoTベースのシステムが、ACaaS(Access Control as a Service)のような最新のソリューションに向けてビジネスを推進する中、ACaaSプロバイダーはさらなる利益を得る態勢を整えています。これらのプロバイダーは、相互接続された複数のデバイスを効率的に監視・管理できる高度なクラウドベースのセキュリティ・システムを提供しています。このように、クラウドプラットフォームとIoTの大規模な導入は、ACaaS市場のグローバルレベルでの成長に貢献しています。

スマートシティはデジタル接続された都市であり、セキュリティに関する独自の課題が存在します。モノのインターネット(IoT)センサー、市民、その他のデバイスや資産から収集されたデータは、そのデータのソースが安全で検証されている場合にのみ信頼され、効果的に利用することができます。つまり、交通システム、住宅、商業化されたオフィス、製造・産業、教育、医療、その他のコミュニティ・サービスの主要要素へのアクセスは、厳格に管理される必要があります。スマートシティを完全に機能させるには、リモート、モバイルアプリ、ウェブベースのアクセスによるアクセス制御オプションが必要です。アクセス・コントロール・サービスは、スマート・ビルディングにおいて鍵となります。それに加えて、施設内の交通の流入と流出を規制し、一部の無許可者がセキュリティで保護されたエリアにアクセスするのを禁止するためにも使用できます。サービスとしての入退室管理は、主にセキュリティ侵害のリスクを考慮して、スマート・インフラ市場を促進しています。

クラウドベースのACaaSシステムは、データ漏洩やサイバー攻撃に対してより脆弱です。不正アクセスやデータ漏洩などのセキュリティ問題は、巨額の財務的損失と評判の低下を引き起こします。アイデンティティとアクセス管理は、攻撃源を追跡する上で非常に重要なポイントになります。

しかし、情報のアップロードやダウンロードを行うIoT対応デバイスの相互接続性が高まるにつれて、より脆弱な隙が生まれます。権限のないユーザー(主にハッカー、政府、または権限のない受信者)は、転送中に情報を傍受することができ、それによってセキュリティとプライバシーが脅かされます。不正な受信者によってアクセスされた個人情報が悪用され、セキュリティ侵害を引き起こす可能性もあります。したがって、物理的および論理的資産に対するサイバー攻撃の脅威は、この市場の成長に重大なリスクをもたらします。

ACaaS市場、特に大企業にとっての大きな課題は、長期的な費用対効果です。サブスクリプション・ベースの ACaaS アプローチは、初期コストと柔軟性の点で、多くの顧客にとって依然として魅力的ですが、大企業にとっては長期的な総所有コストの問題があります。企業の規模が拡大し、アクセス・コントロールのニーズが複雑化するにつれ、継続的なサブスクリプション料金、アドオン、アップグレードの累積コストは急速に膨れ上がります。サブスクリプション・モデルに関連する長期的な費用は、アクセス・コントロール・インフラを完全に所有し、保守・運用コストのみを負担する従来の資本支出モデルと比較した場合、メリットを大幅に上回ると企業は感じるかもしれません。これは、長期的なサブスクリプション契約に拘束され、それに伴う財務的な影響が懸念されるため、企業がACaaSソリューションの採用に消極的になる可能性があることを意味します。

ACaaSのエコシステムには、サービスプロバイダー、システムインテグレーター、エンドユーザーの3つのステークホルダーが存在します。ACaaSサービス・プロバイダーは、クラウドベースの入退室管理ソリューションを提供し、ユーザーがセキュリティ・システムをリモートで管理できるようにします。これらのソリューションは、スケーラブルで柔軟性があり、リアルタイムの監視機能を提供するように設計されています。システム・インテグレーターは、物理的なセキュリティ・システムとクラウド・プラットフォーム間のシームレスな接続を確保するために、このようなサービスのカスタマイズ、インストール、および既存のインフラストラクチャとの統合における主要な利害関係者の1つです。つまり、セキュリティ、マルチサイト管理、コンプライアンスに重点を置くエンドユーザーの間で、住宅、商業、工業の各分野にわたって強力なアクセス制御がカバーされる必要があるということです。これは、さまざまなセクターで多様なニーズが生まれ、ACaaSのイノベーションを喚起し、より高い進歩的適応率を加速させるでしょう。

サービスとしてのアクセス制御の需要は、主にプライベートクラウドが牽引しています。オーダーメイドのソリューションに対する需要の高まりが、市場の成長を促進するでしょう。つまり、プライベート・クラウドは1人のユーザーによる1対1の環境であり、1つの企業だけが利用できるように設計されているため、管理、プライバシー、セキュリティが強化されます。プライベート・クラウドは、セキュリティとコントロールが強化され、企業のコンプライアンスにも対応しているため、ACaaS市場において重要な存在となっています。中堅から大企業は、機密データの保存にプライベート・クラウドを好んで利用しており、その理由は、アクセス・コントロール・システムの安全性が確保され、外部からの脅威にさらされない専用環境が提供されるからです。さらに、プライベート・クラウドを利用することで、高い規制要件が満たされ、企業は複数の拠点にまたがるアクセス制御を柔軟に管理できるようになります。データプライバシー、カスタマイズ、既存のITインフラとの統合に対する需要の高まりが、ACaaS市場におけるプライベートクラウドの需要を促進しています。

サービスとしての入退室管理市場の成長は、主にスマートホーム・ソリューションと高度なセキュリティ機能に対する需要の高まりによる住宅部門が牽引しています。家庭内では、クラウドベースの入退室管理システムを利用し、スマートフォンやその他のネットワーク接続されたデバイスを通じて、物件への入退室を監視・管理しています。特に発展途上国における急速な都市化により、建物内の効果的なセキュリティの必要性が急増しています。さらに、ACaaSはリアルタイムの監視、他のスマートホーム技術との互換性、常に更新され加入者をサポートするサブスクリプションベースのモデルなど、便利なオプションです。

中国、日本、インド、韓国、その他のアジア太平洋地域で構成されるアジア太平洋地域は、ACaaS市場の拡大という点で急成長しています。同地域では、セキュリティ・ソリューションに対するニーズが高まっており、製造拠点も急増しています。同市場では、インドや中国の政府によるセキュリティ対策への大規模な投資が見られます。新興国のインフラはACaaS市場の成長促進要因です。中小企業、ホスピタリティ部門、空港、ATM、銀行、住宅地、宗教施設などにおけるアクセス・コントロール・システムの数が市場を押し上げる要因となっています。商業、政府、産業部門が主にこの市場の成長を牽引しており、マルチテクノロジー読者やプライベートクラウド展開のACaaSソリューションも比較的速いペースで採用が進んでいます。この地域における国土安全保障と軍事防衛支出の増加は、ACaaS市場の機会をさらに拡大しています。

2024年6月、ハネウェルはキャリアのグローバル・アクセス・ソリューションズ(GAS)部門を買収しました。この部門は、電子入退室管理、ビデオ監視、統合セキュリティ管理システムなどのソリューションを専門としていました。

2023年9月、ASSA ABLOYはロッカーやキャビネット向けに設計されたワイヤレスアクセスソリューション、Aperio KL100を発表しました。このデバイスは、100を超える既存のアクセス制御システムと統合でき、ロッカーや引き出しのような小さなアクセスポイントにセキュリティを提供します。

バッテリー1本で動作し、さまざまなクレデンシャル・テクノロジーをサポートし、簡単な統合と最小限の混乱を保証します。

2023年7月、ジョンソンコントロールズはスマート・ビルディング・ソリューションの強化のため、FMを買収しました。FMシステムズはワークプレイス管理ソフトウェアを専門とし、企業がスペース利用を最適化し、効率性を向上させるのを支援します。この買収により、ジョンソンコントロールズは包括的なビル管理ツールの提供能力を強化します。

2021年9月、アイルランドを拠点とするジョンソンコントロールズ社は、タイコソフトウェアハウスCURE 9000セキュリティ・イベント管理システム用のPLAIアダプターを発表しました。このオープンスタンダード戦略の組織にとっての主な利点は、他のIDベースのシステムと同様に、時として異種の物理的な入退室管理プラットフォーム内で行われる人の識別と物理的な入退室の方法を簡素化できることです。これにより、システム管理の複雑さと費用が削減され、従業員とユーザーの使い勝手が向上します。

2022年7月、フランスを拠点とするタレスは、最も規制の厳しいセクター向けにクラウドベースの顧客IDおよびアクセス管理ソリューションを提供するOneWelcome社を買収しました。この買収により、タレスはデジタル・アイデンティティ&セキュリティ事業の製品ポートフォリオに新たな製品を追加することになります。

主要企業・市場シェア

サービスとしてのアクセス制御市場は、次のようなプレーヤーによって支配されています。

Johnson Controls Inc. (Ireland)

Honeywell International Inc. (US)

Thales (France)

ASSA ABLOY Group (Sweden)

dormakaba Group (Switzerland)

Identiv, Inc. (US)

HID Global Corporation, part of ASSA ABLOY (US)

Kastle Systems (US)

AMAG (US)

Brivo Systems, LLC. (US)

Cloudastructure Inc. (US)

Genetec Inc. (Canada)

STANLEY Security (Securitas Technology) (US)

DataWatch Systems (US)

Telcred (Sweden)

Forcefield Systemsv (Canada)

Vanderbilt Industries (Ireland)

Kisi Inc. (US)

Acre Security (Canada)

Servsys Inc. (US)

Spectra Technovision(India) Pvt. Ltd. (India)

M3T Corporation (US)

Vector Security (US)

Delinea (US)

GALLAGHER GROUP LIMITED (New Zealand)

Dsx Access Systems Inc. (US)

ZKTECO CO., LTD. (China)

【目次】

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- IoTベースのセキュリティシステムとクラウドコンピューティングプラットフォームの採用の増加- スマートインフラの拡大- グローバルセキュリティを集中管理する必要性- サブスクリプションベースのビジネスモデルへのシフト RESTRAINTS- 不正アクセスやデータ漏洩- 低い初期費用と柔軟性 OPPORTUNITIES- 発展途上国における急速な都市化- クラウドベースのACaaSへのシフト- 従業員管理や人事システムとの統合 CHALLENGES- 無料のアクセスコントロールサービスに関連するリスク- 複数の規制フレームワーク

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 顧客ビジネスに影響を与えるトレンド/混乱

5.7 価格分析 主要プレイヤーの平均販売価格動向(サービスタイプ別) 平均販売価格動向(サービスタイプ別) 平均販売価格動向(地域別

5.8 技術分析 主要技術- バイオメトリクス認証- AIとML 補助技術- ビデオ監視システム- スマートカードとNFC- IoTの統合- 顔認証 補助技術- ビル管理システム- スマートホーム

5.9 AI/ジェネレーティブAIのACAAS市場への影響 序論:主な使用事例と市場ポテンシャル- 顔認識- 予測分析- 統合アクセス管理- 自動インシデント対応

5.10 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.11 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.12 ケーススタディ分析 Kastle社はwharf社にクラウド管理システムを提供し、AI主導のビデオ分析を提供 ホッブス市はシンメトリーアクセスコントロールを導入し、ビデオセキュリティシステムを強化 ハネウェル社はモンロー郡にmaxproクラウドを提供し、ビジネス開発を強化 キシ社はピーチツリーコーナーズにクラウドベースのアクセスコントロールシステムを提供し、効率とセキュリ ティを強化 サンディエゴ国際空港はidentiv社のvelocity vision vmsでセキュリティシステムをアップグレード

5.13 貿易分析 輸入シナリオ(HS コード 854370) 輸出シナリオ(HS コード 854370)

5.14 規制ランドスケープ 規制機関、政府機関、およびその他の組織 規制- 米国- カナダ- 欧州- インド 規格- ISO/IEC 27001- NIST SP 800-53- PCI DSS(Payment Card Industry Data Security Standard)- SOC 2(System and Organization Controls 2)- FIPS 201(Federal Information Processing Standards)

5.15 特許分析

5.16 主要会議とイベント(2024-2025年

アクセス制御モデル

6.1 導入

6.2 任意アクセス制御

6.3 強制アクセス制御

6.4 役割に基づくアクセス制御

6.5 ルールベースのアクセス制御

6.6 属性ベースのアクセス制御

6.7 リスク適応型アクセス制御

6.8 IDベースのアクセス制御

6.9 ポリシーベースのアクセス制御

アカースにおける認証方法

7.1 導入

7.2 シングルファクタ

7.3 二要素

7.4 マルチファクター

7.5 パスワードレス

アクセス制御装置の種類

8.1 導入

8.2 カード式リーダー

8.3 生体認証リーダー

8.4 電子ロック

8.5 キーパッド装置

8.6 モバイルアクセス機器

8.7 その他の入退室管理機器

Acaas市場、サービスタイプ別

9.1 導入

9.2 ユーザーフレンドリーなプラットフォームへの需要の高まりが市場を牽引

9.3 マネージド 高額資産のセキュリティ強化ニーズの高まりが市場成長を促進

9.4 ハイブリッド型:脅威の可視化とサイバーセキュリティリスクの最小化が需要を加速

ACAAS市場、クラウド展開別

10.1 導入

10.2 パブリッククラウド:従量課金モデルの利便性が市場を牽引

10.3 カスタマイズされたソリューションに対する需要の高まりが市場成長を促進 10.4 ハイブリッド・クラウド

10.4 ハイブリッド・クラウド データとリソースの柔軟な割り当てに対する需要の高まりが需要を加速

ACAAS市場、業種別

11.1 導入

11.2 空調、照明、火災報知器との統合が可能な商用機能が需要を後押し

11.3 インダストリー4.0 の製造業と産業界の出現が市場成長を促進

11.4 政府庁舎への不正侵入を制限する政府からの緊急ニーズが需要を加速

11.5 ヘルスケア分野での遠隔モニターアクセス需要の高まりが市場を牽引

11.6 人や車両の移動を監視するニーズの高まりが需要を押し上げる教育分野

11.7 入口を一元的に保護・管理する需要が高まる住宅市場

11.8 交通機関 犯罪活動やテロの脅威の高まりが需要を促進

11.9 小売 都市部における小売店やモールの急成長による成長機会の拡大

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 4849

- 世界の生体材料市場(2025 – 2030):種類別、用途別分析レポート

- 2-アミノ-5-ベンジル-1,3,4-オキサジアゾール(CAS 31803-00-6)の世界市場2019年~2024年、予測(~2029年)

- 精密ステンレス鋼ストリップの世界市場2025:メーカー別、地域別、タイプ・用途別

- クラウドベースVDI市場レポート:展開タイプ別(プライベート、パブリック、ハイブリッド)、エンドユーザー別(中小企業、大企業)、業種別(BFSI、政府機関、ヘルスケア、通信・IT、教育、その他)、地域別 2024-2032

- 自動車インテリアの世界市場展望:2032年までCAGR 2.2%で成長し、2,057.7億ドル規模に達すると推定

- ゲーミングアクセサリ市場レポート:コンポーネント別(ヘッドセット、マウス、コントローラ、キーボード、その他)、デバイスタイプ別(PC、ゲーミングコンソール)、接続タイプ別(有線、無線)、販売チャネル別(オンライン、オフライン)、地域別 2024-2032

- レーザー加工機市場2025年(世界主要地域と日本市場規模を掲載):レーザー切断機、レーザー溶接機、レーザーマーキング機、その他

- 世界の4-アセタミドピペリジン市場

- R141bの世界市場

- 燃料電池電気バス市場2025年(世界主要地域と日本市場規模を掲載):標準バス、連節バス

- コネクテッドリテールのグローバル市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、テクノロジー別、地域別予測 2022-2032

- 6-フルオロ-4-ヒドロキシ-3-キノリンカルボン酸エチルエステル(CAS 318-35-4)の世界市場2019年~2024年、予測(~2029年)