ACL移植世界市場展望:2029年までCAGR 7.2%で成長し、1億8000万ドル規模に達すると推定

市場概要

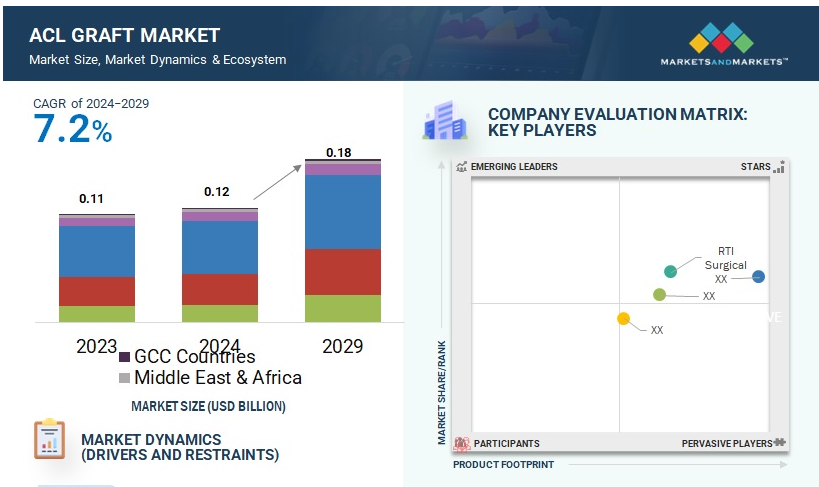

世界的なACL移植市場は、2024年の1億2000万ドルから2029年には1億8000万ドルに成長すると予測されており、その成長率は年平均成長率(CAGR)7.2%と見込まれています。市場成長の主な要因は、高齢者人口の増加に伴うACL損傷を含む加齢に伴う整形外科的合併症の増加です。世界的な医療費の増加と医療施設の拡大は、市場関係者にとって大きなビジネスチャンスとなります。さらに、医療費の助成と整形外科的治療の優先を支援する政府政策は、ACL手術へのアクセスを容易にし、ACL移植片の需要を促進しています。

高齢者人口の増加に伴うACL損傷を含む膝の負傷の発生率の増加は、ACL移植市場の主な推進要因のひとつです。世界的に50歳以上の身体活動的な個人の数が増加しているため、この層におけるACL断裂の発生率も増加しています。米国疾病対策センター(CDC)は、米国では毎年1,400万人以上の高齢者がこうした負傷のリスクにさらされていると推定しています。高齢者の負傷や死亡の主な原因は転倒であり、世界的に致命的な負傷の第2の原因として、公衆衛生上の重大な懸念事項となっています。2022年には、65歳以上の成人の転倒による死亡は毎月3,000件を超え、転倒による死亡者数は40,923人に達しました。

高齢者層における ACL 再建手術の需要の高まりは、この人口層における ACL 移植片の必要性が極めて高いことを示しています。WHO によると、60 歳以上の人口は 2050 年までに倍増し、21 億人に達すると予測されています。そのため、65 歳以上の成人におけるスポーツ関連の整形外科的損傷の増加が予測されることから、ACL 再建手術の必要性も増加すると見込まれています。

感染症、移植片の不具合、持続的な痛み、膝の硬直などは、ACL移植手術に伴う潜在的なリスクの一部です。 足、足首、または手術部位に近い太ももの外側に起こる可能性がある一般的な副作用として、感覚麻痺があります。 再建した腱が伸びることで、5~10%の患者に影響を及ぼす不安定性もリスクのひとつです。過剰な瘢痕組織により膝のこわばりや可動域の減少が起こる場合もあり、その場合はさらなる外科的介入や麻酔下での処置が必要になる可能性があります。膝前面、膝蓋骨の後ろ、あるいは膝立ちの際に感じる不快感など、術後の膝の痛みもよく報告されています。

同種移植は、特に30歳未満の若い人々にとっては、特有のリスクを伴う可能性があります。この年齢層では、レシピエントの免疫システムが死体組織を拒絶反応を起こすため、早期の移植失敗のリスクが高まることがよくあります。炎症反応や最終的な移植の失敗は、移植片を標的として拒絶反応を起こす身体の免疫システムによって引き起こされる可能性があります。ACL移植手術に関連するリスク要因は、市場の拡大を妨げています。

医療施設の拡大と医療費の増加により、ACL 移植片の需要は大幅に増加すると予想されています。 ACL 移植片を含む必須の外科用サプライ品の需要は、新しい病院、外来手術センター、救急医療施設の設立と歩調を合わせて増加しています。 医療インフラにおける先進技術の採用と外科手術能力の向上により、高品質の ACL 移植片に対する需要が高まっています。

病院や外科センターの数は、先進国だけでなく新興国でも増加しています。人口の患者数の増加や、膝関節置換術などの外科手術件数の増加により、新設の外科センターや病院では ACL グラフトの需要が高まっています。

米国病院協会(AHA)の 2024 年の報告によると、米国には 6,120 の病院があります。また、英国国家統計局によると、2022年の英国の医療分野への純資本支出は122.6億米ドルに達し、2009年以来最高水準に達しました。したがって、病院を含む医療施設の増加、医療システムへの投資の増加、手術や医療介入の需要の高まりにより、ACL移植市場の成長機会が生まれています。

ACL手術に対する保険適用範囲の不統一は、ACL移植市場にとって大きな課題となっています。保険内容の相違により、必要な外科的介入へのアクセスにばらつきが生じ、患者の治療結果に影響が及び、ACL移植片の需要にも影響が及びます。保険適用範囲が制限されている地域や個人では、経済的な障害が発生し、手術が延期されたり回避されたりする可能性があります。これは市場拡大に影響を及ぼし、多様な人口統計や地域間でのACL移植片の採用に不均衡が生じる可能性があります。

記事(ACL再建術の自己負担費用は減少しているにもかかわらず増加している)によると、ACL再建術は米国で最も多く実施されている整形外科手術のひとつですが、医療費の自己負担割合が大きくなっているため、患者の自己負担費用は高額になっています。 医療保険会社は償還額を削減し、外来手術センターのような費用対効果の高い施設での手術を推奨しています。この変化は保険会社の利益を押し上げる一方で、患者や医療提供者のコスト削減にはつながりません。この傾向は、ACL再建術を必要とする患者の経済的負担をさらに増大させることになります。

主要企業・市場シェア

ACL移植市場の生態系には、ACL移植の製造業者、販売業者、およびエンドユーザーが含まれます。ACL移植の主要な製造業者は、LifeNet Health(米国)、MTF Biologics(米国)、RTI Surgical(米国)、Arthrex Inc.(米国)、およびParametrics Medical(米国)です。Redline Surgical(米国)とBiovault Technical(英国)は、ACLグラフト市場における数少ない流通業者のひとつです。Cleveland Clinic(米国)、Mount Sinai(米国)、Heidelberg University Hospital(ドイツ)、Mayo Clinic(米国)は、市場における最終消費者となっています。

年齢層別に分類すると、ACL移植市場は19歳以下と19歳以上に区分されます。2023年には19歳以上の区分がACL移植市場で最大のシェアを占め、予測期間中に最高のCAGRを記録すると予測されています。この成長は、高齢者のスポーツや運動への参加増加に起因するものです。この年齢層では、ACL損傷のリスクを高めるような運動を行う人が増えています。さらに、BMCの研究論文によると、30歳未満の患者ではスポーツがACL損傷の最も一般的な原因となっています。一方、30歳以上の患者では、交通事故(RTA)がACL損傷のより頻繁な原因となっています。

膝の負傷は、40歳を超える人々にとって、しばしば大きな身体的制約となります。その結果、ACLR手術は中高年患者の間でより一般的になっており、この層におけるACL移植片の需要の高まりを反映しています。

年齢層別にみると、ACL移植市場は19歳以下と19歳以上に区分されます。2023年には19歳以上の区分がACL移植市場で最大のシェアを占め、予測期間中に最高のCAGRを記録すると予測されています。この成長は、高齢者のスポーツや運動への参加が増加していることが要因と考えられます。この年齢層では、ACL損傷のリスクを高めるような運動を行う人が増えています。さらに、BMCの研究論文によると、30歳未満の患者ではスポーツがACL損傷の最も一般的な原因となっています。一方、30歳以上の患者では、交通事故(RTA)がACL損傷のより頻繁な原因となっています。

膝の負傷は、40歳を超える人々にとって、しばしば大きな身体的制約となります。その結果、ACLR手術は中高年患者の間でより一般的になっており、この層におけるACL移植片の需要の高まりを反映しています。

世界的なACL移植市場を構成する6つの主要地域は、中南米、中東・アフリカ、アジア太平洋、ヨーロッパ、北米、および湾岸協力会議(GCC)諸国です。2023年には北米がACL移植市場で最大のシェアを占めました。この地域における市場の成長は、スポーツ関連の負傷の増加、高度な外科的技術に対する認識の高まり、主要な市場参加者の存在、および医療費の増加によるものです。2023年の北米の人口は3億7,507万人で、そのうち6,675万人、つまり18%が65歳以上でした。ACL損傷は、この高齢化人口の筋骨格系の問題や頻繁な転倒やスリップに対する傾向の増加によって引き起こされる障害のひとつであり、これが再建手術におけるACL移植片のニーズが高まっている理由です。

米国におけるACL移植市場の主な推進要因は、整形外科的問題を抱えやすい高齢化人口の増加、ACL処置に対する需要の高まり、そして確立された医療制度です。バスケットボール、アメリカンフットボール、サッカーなどのコンタクトスポーツは米国で人気です。これらのスポーツ活動に積極的に参加すると、負傷の可能性と重症度が高まるため、米国ではACL移植に対する需要が高まっています。

主要市場関係者

RTI Surgical (米国)

AlloSource (米国)

MTF Biologics (米国)

LifeNet Health (米国)

地域別

北米

ヨーロッパ

アジア太平洋

ラテンアメリカ

中東およびアフリカ

湾岸協力会議(GCC)諸国

ACL 移植市場、ACL 手術の種類別

一次 ACL 再建術

ACL 再置換術

ACL 移植市場、年齢層別

19 歳以下

19 歳以上

性別によるACL移植市場

男性

女性

損傷タイプによるACL移植市場

スポーツによる損傷

スポーツ以外の損傷

エンドユーザーによるACL移植市場

病院および外来手術センター

専門クリニック

【目次】

はじめに

2 調査方法

3 エグゼクティブサマリー

4 プレミアムインサイト(45ページ

4.1 ACLグラフト市場におけるプレイヤーにとって魅力的な機会

4.2 北米:ACL手術の種類と国別のACLグラフト市場(2023年

4.3 ACLグラフト市場:地理的成長機会

4.4 ACL 移植市場:地域別構成(2024~2029年)

4.5 ACL 移植市場:先進市場と新興市場

5 市場概要(ページ番号 – 50)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 整形外科的合併症を起こしやすい高齢者人口の増加

5.2.1.2 スポーツおよび事故関連の負傷の増加

5.2.1.3 ACL損傷に対する認識の高まりと外科手術の技術および移植材料の進歩

5.2.2 制限

5.2.2.1 ACL再建手術の高額な費用

5.2.2.2 ACL移植手術に伴うリスク

5.2.3 機会

5.2.3.1 ACL手術に対する政府の積極的な取り組みと保険適用範囲の拡大

5.2.3.2 医療施設の拡大と医療費の増加

5.2.4 課題

5.2.4.1 熟練した専門家の必要性

5.2.4.2 ACL手術に対する保険適用の相違

5.2.4.3 新しい医療機器と移植材料に対する規制

5.3 価格分析

5.3.1 地域別価格分析

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 生態系分析

5.6.1 ACL グラフト市場:生態系における企業の役割

5.7 ポーターのファイブフォース分析

5.7.1 新規参入者の脅威

5.7.2 代替品の脅威

5.7.3 サプライヤーの交渉力

5.7.4 バイヤーの交渉力

5.7.5 競争相手の激しさ

5.8 主要な利害関係者と購買基準

5.8.1 購買プロセスにおける主要関係者

5.8.2 購買基準

5.9 規制環境

5.9.1 北米

5.9.1.1 米国

5.9.1.2 カナダ

5.9.2 欧州

5.9.3 アジア太平洋

5.9.3.1 日本

5.9.3.2 インド

5.9.4 ラテンアメリカ

5.9.4.1 メキシコ

5.9.5 中東

5.9.6 アフリカ

5.9.7 規制当局、政府機関、その他の組織

5.10 貿易分析

5.10.1 輸入データ

5.10.2 輸出データ

5.11 特許分析

5.11.1 主要特許リスト、2022年~2023年

5.12 2024年~2025年の主要会議およびイベント

5.13 顧客の事業に影響を与えるトレンド/破壊的状況

5.14 ジェネレーティブ人工知能(AI)がACLグラフト市場に与える影響

6 ACLグラフト市場、ACL手術の種類別(ページ番号 – 74) 6.1 はじめに

6.2 ACL再建術

6.2.1 ACL損傷の発生率の高さが市場を牽引

6.3 ACL 再置換

6.3.1 ACL 再建術の潜在的な失敗要因

7 ACL 移植市場:年齢層別(ページ番号 – 80)

7.1 はじめに

7.2 19歳以下

7.2.1 10代のスポーツ関連外傷の増加

7.3 19歳以上

7.3.1 高齢者のアクティブなライフスタイルのトレンドが市場を牽引

8 ACL 移植市場、性別別(ページ番号 – 86)

8.1 はじめに

8.2 男性

8.2.1 コンタクトスポーツへの高い関与が市場を牽引

8.3 女性

8.3.1 スポーツへの女性の参加増加が市場を牽引

9 ACL 移植市場、損傷の種類別(ページ番号 – 92)

9.1 はじめに

9.2 スポーツによる損傷

9.2.1 バスケットボール

9.2.1.1 ACL 断裂のリスクの高さが市場を牽引

9.2.2 サッカー

9.2.2.1 参加者の増加による膝の損傷の急増が市場を牽引

9.2.3 その他のスポーツによる負傷

9.3 スポーツ以外の負傷

9.3.1 交通事故

9.3.1.1 世界的な交通事故の増加が市場を牽引

9.3.2 転倒

9.3.2.1 膝の安定性を回復するための外科的介入の必要性

9.3.3 その他のスポーツ以外の負傷

10 ACL移植市場、エンドユーザー別 (ページ番号 – 112)

10.1 はじめに

10.2 病院および外来手術センター

10.2.1 大規模な患者層が市場を牽引

10.3 専門クリニック

10.3.1 市場を牽引する革新的な治療アプローチの傾向

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9147