世界の後天性希少血液疾患治療薬市場~2033:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

市場規模

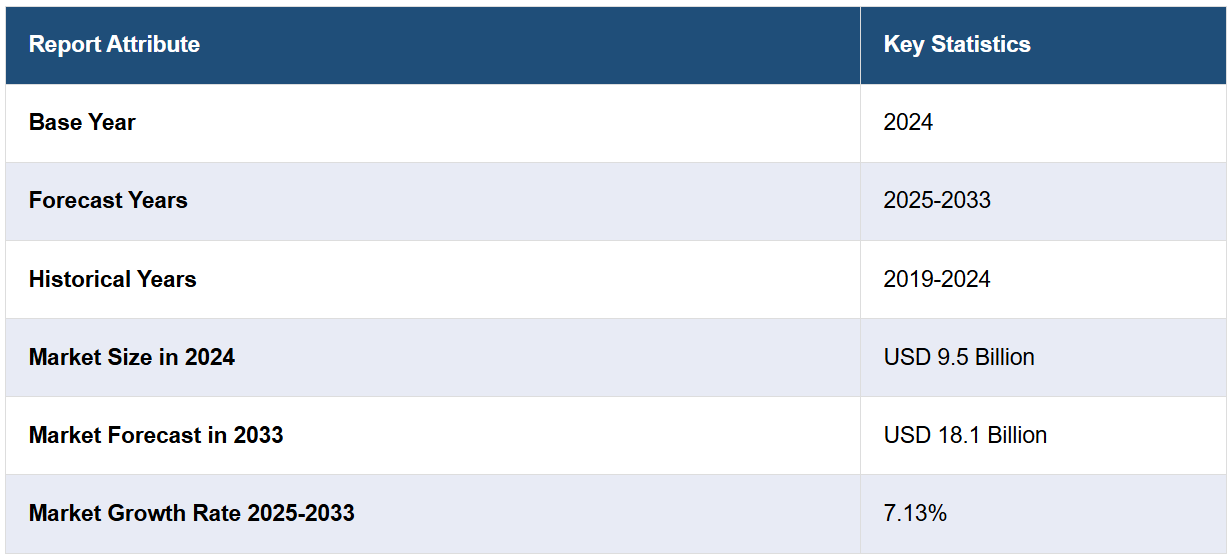

世界的な後天性希少血液疾患治療薬市場の規模は、2024年には95億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに181億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は7.13%と予測しています。まれな血液疾患の診断率の増加、遺伝子治療と生物製剤の進歩、オーファンドラッグ指定や規制インセンティブを通じた政府支援の拡大、これらの疾患に対する認識の高まり、治療効果の改善などは、市場成長を促進する主な要因の一部です。

後天性希少血液疾患治療薬の市場分析:

主な市場推進要因:後天性血友病や発作性夜間ヘモグロビン尿症(PNH)などの希少血液疾患の有病率と診断数の増加が、市場の主な推進要因となっています。診断ツールの改善に伴い、より多くの症例が特定され、専門的な治療への需要が高まっています。 希少疾病用医薬品指定、助成金、市場独占権の延長といった政府による支援は、製薬会社がこれらの希少疾患に対する新たな治療法の開発に投資する意欲をさらに高め、患者数が少ない疾患に対処することが財政的に可能になります。 遺伝子治療、生物製剤、精密医療の進歩は有望な治療法の選択肢を提供し、市場の成長を促進しています。

市場の主な傾向:個別化医療と標的療法への注目が高まっていることが、市場の主な傾向を表しています。遺伝子療法と生物製剤は、希少血液疾患の根本原因に対処できる可能性があることから、注目を集めています。さらに、バイオテクノロジー企業と製薬会社との提携が増加しており、医薬品開発と商品化が加速しています。また、患者支援と意識向上が重視されていることも大きな傾向であり、早期診断と治療へのアクセス改善につながっています。

地域別の傾向:入手した後天性希少血液疾患治療薬市場の概要によると、世界全体で北米が最大の市場規模となっています。高度な医療インフラ、希少血液疾患に対する認識と診断の増加、研究開発(R&D)への多額の投資が、この地域の市場成長を牽引しています。政府による奨励策、例えば希少疾病用医薬品指定や助成金などは、製薬会社がこれらの希少疾患の治療法を開発するよう促しています。また、強力な支援やサポートネットワークも、患者が治療を受けられるようにする上で重要な役割を果たしています。これに伴い、遺伝子治療、生物製剤、個別化医療技術の進歩により治療の選択肢がさらに広がり、結果として、後天性希少血液疾患治療薬市場全体の価値が高まっています。

競合状況:遺伝性血液疾患治療薬業界の主要企業には、Alexion Pharmaceuticals Inc. (AstraZeneca plc)、Amgen Inc.、GSK plc、Novartis AG、Novo Nordisk A/S、Otsuka Pharmaceutical Co. Ltd.、Rigel Pharmaceuticals Inc.、Roche Holding AG、Sanofi、Takeda Pharmaceutical Company Limitedなどがあります。

課題と機会:市場は、高額な研究開発(R&D)コスト、限られた患者母集団、複雑な規制経路など、さまざまな課題に直面しています。しかし、市場には、資金援助や市場独占期間の延長を提供するオーファンドラッグ(希少疾病用医薬品)ステータスなど、いくつかの機会も存在します。遺伝子治療、生物製剤、精密医療の進歩は新たな治療の可能性を生み出し、認知度の向上と診断の改善は早期発見と治療を促進し、それによって市場の潜在性をさらに拡大します。

後天性希少血液疾患治療薬市場の動向:

希少血液疾患の増加

血友病、発作性夜間ヘモグロビン尿症、再生不良性貧血などの希少血液疾患の症例が増加しているため、標的療法に対するニーズが高まっています。業界レポートによると、インドは血友病患者数で世界第2位の国であり、推定136万人が血友病Aと闘っています。しかし、現在登録されている患者数は約2万1000人にすぎません。インドでは、いくつかの病院や医療機関が血液凝固のスクリーニング能力を欠いているため、80%近くの血友病例が未診断のままとなっており、新規症例の診断に影響を与えています。診断技術の向上に伴い、より多くの患者が診断されるようになり、専門治療の需要が高まり、その結果、有望な後天性希少血液疾患治療薬市場の見通しが生まれています。

医薬品開発の進歩

遺伝子治療、生物製剤、精密医療におけるイノベーションは、希少血液疾患の治療環境を大きく変えつつあります。例えば、2024年4月にはインドがインド工科大学ボンベイ校で同国初の癌に対する遺伝子治療を開始しました。この機会に同国の大統領は、インド初の遺伝子治療の開始は同国のがんとの闘いにおける画期的な出来事であると述べました。「CAR-T細胞療法」と名付けられたこの治療法は、手頃な価格で利用できるため、人類全体に新たな希望をもたらします。大統領は、CAR-T細胞療法は医学界における最も驚異的な進歩のひとつであると強調しました。入手した後天性希少血液疾患治療薬市場の収益によると、これらの画期的な治療法は、より効果的で個別化された治療オプションを提供し、患者の予後を改善し、市場の成長を促進します。

政府の支援と希少疾病用医薬品指定

希少疾病用医薬品指定、助成金、市場独占権の延長などの規制上の優遇措置は、製薬会社が希少血液疾患の治療薬を開発する意欲を促進します。例えば、2024年8月には、テルアビブに拠点を置くレッドヒル・バイオファーマが開発した独自開発のホスト指向薬であるオパガニブが、FDAにより神経芽細胞腫の治療薬として希少疾病用医薬品に指定されました。神経芽細胞腫は、乳児に最も多く見られる悪性腫瘍の一種で、診断時の平均年齢は17カ月です。RedHillは2024年8月26日付のプレスリリースで、FDAの決定を発表しました。FDAは、医薬品や生物学的製剤が希少疾患や症状の予防、診断、治療に役立つ場合、その製品に「希少」のステータスを付与する権限を有しています。神経芽細胞腫は小児全体の中でもまれな疾患で、米国では小児がん全体の10%を占めています。15歳未満の100万人あたり11~13人の子供が罹患しており、1歳未満では100万人あたり65人にまで増加し、毎年約650人の新たな症例に相当します。後天性希少血液疾患治療薬市場予測によると、これらのインセンティブにより研究開発(R&D)への投資がより財政的に実行可能となり、市場の拡大に貢献しています。

後天性希少血液疾患治療薬市場のセグメント化:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、治療法、適応疾患、流通チャネルに基づいて市場を分類しています。

治療法別内訳:

遺伝子組換え因子

免疫グロブリン輸注療法

活性型プロトロンビン複合体製剤

トロンボポエチン受容体作動薬

その他

本レポートでは、治療法別に市場を詳細に分類・分析しています。これには、遺伝子組換え因子、免疫グロブリン点滴療法、活性型プロトロンビン複合体製剤、トロンボポエチン受容体作動薬、その他が含まれます。

遺伝子組換え因子療法は、後天性血友病の治療に不可欠であり、出血を制御するために非ヒト由来の合成凝固因子を投与する。ウイルス汚染のリスクが少ないため、出血発作の管理に有効であり、特に血漿由来製品への依存を低減できることから、希少血液疾患において非常に価値が高く、市場での需要を牽引している。

免疫グロブリン輸注療法は、後天性血友病や免疫性血小板減少症などの自己免疫性血液疾患の治療に広く使用されています。免疫グロブリンは、抗体による血小板や赤血球の破壊を制御し、免疫反応を調整する働きがあります。急性および慢性疾患の両方を治療できることから需要が高まっており、後天性希少血液疾患治療薬市場の重要な分野となっています。

活性型プロトロンビン複合体製剤(aPCC)は、インヒビターを産生する血友病の患者にとって不可欠であり、欠損している凝固因子をバイパスして出血を制御する効果的な治療法を提供します。 インヒビターを産生する血友病の患者の生命を脅かす出血を管理する能力により、aPCCは重要な治療オプションとなり、希少血液疾患市場における需要を牽引しています。

トロンボポエチン受容体作動薬は、免疫性血小板減少性紫斑病(ITP)や再生不良性貧血の患者の血小板産生を刺激します。これらの薬剤は、慢性の血小板減少症の管理に不可欠であり、出血性合併症のリスクを低減します。治療が困難な症例において血小板数を増加させる効果があるため、希少な後天性血液疾患の治療薬市場を牽引する存在となっています。

疾患別内訳:

後天性無顆粒球症

後天性血友病

後天性フォン・ヴィレブランド症候群

発作性夜間ヘモグロビン尿症(PNH

骨髄異形成症候群

その他

後天性血友病が業界最大のシェアを占める

疾患適応に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、後天性無顆粒球症、後天性血友病、後天性フォン・ヴィレブランド症候群、発作性夜間ヘモグロビン尿症(PNH)、骨髄異形成症候群、その他が含まれます。報告書によると、後天性血友病が最大の市場シェアを占めています。

後天性血友病が市場で最大の割合を占めているのは、生命を脅かす深刻な症状であること、そして専門的な治療オプションが必要であることが理由です。後天性血友病患者は自然出血を経験し、遺伝子組み換え凝固因子、バイパス剤、免疫抑制治療などの標的療法による即時の介入が必要となります。希少疾患であること、認知度の向上、診断技術の進歩が相まって、効果的な治療法への需要が高まり、このニッチな治療薬市場で最大のセグメントとなっています。

流通チャネル別内訳:

病院薬局

小売薬局

その他

病院薬局が市場の主要セグメントを占める

流通チャネル別の詳細な内訳と分析も報告書に記載されています。これには、病院薬局、小売薬局、その他が含まれます。後天性希少血液疾患治療薬市場に関する報告書によると、病院薬局が最大の市場シェアを占めています。

病院薬局は、希少血液疾患の複雑かつ重篤な症例の管理において重要な役割を担っているため、市場で最大のセグメントを占めています。病院は、急性および慢性疾患の管理にしばしば必要となる、遺伝子組み換え因子や免疫グロブリンの注入などの高度な治療への専門的ケアと即時アクセスを提供しています。病院環境における高度な患者モニタリングと個別化治療の必要性は、これらの治療薬に対する大きな需要を牽引し、病院薬局を主要セグメントとしています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、後天性希少血液疾患治療薬市場で最大のシェアを獲得

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。報告書によると、後天性希少血液疾患治療薬の地域別市場としては北米が最大となっています。

北米では、高度な医療インフラが市場を牽引しており、専門治療の開発と流通を支えています。 希少疾患に対する認識が高まり、診断能力が向上することで、希少疾患の発見率が上昇し、標的療法への需要が高まります。 政府による奨励策、例えば希少疾病用医薬品指定や助成金などは、製薬会社による医薬品開発への投資を促します。さらに、遺伝子治療や生物製剤の進歩により、新たな効果的な治療法が提供される一方、患者支援団体や支援ネットワークの強化により治療へのアクセスが改善され、後天性希少血液疾患治療薬市場の成長がさらに促進されるでしょう。例えば、2023年8月には、レジェネロン・ファーマシューティカルズ社が、 米国食品医薬品局(FDA)が、CD55欠損蛋白喪失性腸症としても知られるCHAPLE疾患の1歳以上の成人および小児患者の治療薬としてVeopoz™(pozelimab-bbfg)を承認したと発表しました。Veopozは、CHAPLEに特異的に適応された初の唯一の治療薬です。

競合状況

市場調査レポートでは、市場における競合状況の包括的分析も提供しています。また、すべての主要企業の詳しい企業概要も提供されています。買収された後天性希少血液疾患治療薬業界における主要企業の一部には、Alexion Pharmaceuticals Inc. (AstraZeneca plc)、Amgen Inc.、GSK plc、Novartis AG、Novo Nordisk A/S、Otsuka Pharmaceutical Co. Ltd.、Rigel Pharmaceuticals Inc.、Roche Holding AG、Sanofi、Takeda Pharmaceutical Company Limitedが挙げられます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

アレクシオン・ファーマスーティカルズ、ノバルティス、ファイザーなどの主要企業が、発作性夜間ヘモグロビン尿症や再生不良性貧血などの希少血液疾患の治療薬開発を主導しており、市場は競争が激化しています。 これらの買収された後天性希少血液疾患治療薬企業は、革新的な生物製剤、遺伝子治療、免疫調節治療に重点的に取り組んでいます。また、小規模なバイオテクノロジー企業や新興企業も、希少疾病用医薬品指定や規制上の優遇措置を活用して、この市場に参入しています。競争は、治療効果の向上、価格戦略、市場独占期間の延長確保に向けた取り組みによって牽引されています。例えば、2023年12月、ノバルティスは、 米国食品医薬品局(FDA)が、発作性夜間ヘモグロビン尿症(PNH)の成人患者に対する初の経口単剤療法としてファブハルタ®(イプタコパン)を承認したと発表した。ファブハルタは、免疫系の代替補体経路の初期段階で作用する因子B阻害剤であり、血管内および血管外の赤血球破壊(血管内および血管外溶血[IVHおよびEVH])を総合的に制御する。

後天性希少血液疾患治療薬市場ニュース:

2024年4月、米国で、発作性夜間血色素尿症(PNH)の成人患者における血管外溶血(EVH)の治療薬として、ラヴリズマブまたはエクリズマブへの追加療法として VOYDEYA™ (danicopan) が承認された。VOYDEYAは、標準治療薬であるULTOMIRIS®(ravulizumab-cwvz)またはSOLIRIS®(eculizumab)への追加療法として開発された、経口投与可能な初のファクターD阻害剤です。これは、C5阻害剤による治療中に臨床的に重大な血管外溶血(EVH)を発症するPNH患者の約10~20%のニーズに対応するものです。

2023年2月、GSK plcは、米国食品医薬品局(FDA)が全身性硬化症の治療薬として期待されるB細胞阻害モノクローナル抗体「ベンリスタ(belimumab)」に希少疾病用医薬品(ODD)の指定を与えたと発表しました。 GSKは、2023年前半に全身性硬化症に伴う間質性肺疾患(SSc-ILD)を対象としたbelimumabの第II相/第III相試験を開始する予定です。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の後天性希少血液疾患治療薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 治療法別市場内訳

6.1 遺伝子組み換え因子

6.1.1 市場動向

6.1.2 市場予測

6.2 免疫グロブリン点滴療法

6.2.1 市場動向

6.2.2 市場予測

6.3 活性型プロトロンビン複合体製剤

6.3.1 市場動向

6.3.2 市場予測

6.4 トロンボポエチン受容体作動薬

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 適応疾患別市場

7.1 後天性無顆粒球症

7.1.1 市場動向

7.1.2 市場予測

7.2 後天性血友病

7.2.1 市場動向

7.2.2 市場予測

7.3 後天性フォン・ヴィレブランド症候群

7.3.1 市場動向

7.3.2 市場予測

7.4 発作性夜間ヘモグロビン尿症(PNH)

7.4.1 市場動向

7.4.2 市場予測

7.5 骨髄異形成症候群

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 流通チャネル別市場規模

8.1 病院薬局

8.1.1 市場動向

8.1.2 市場予測

8.2 小売薬局

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

10 推進要因、阻害要因、および機会

10.1 概要

10.2 推進要因

10.3 阻害要因

10.4 機会

11 価値連鎖分析

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8217