AI臨床試験ソリューションプロバイダーの世界市場規模は2030年までにCAGR 22.1%で拡大する見通し

市場概要

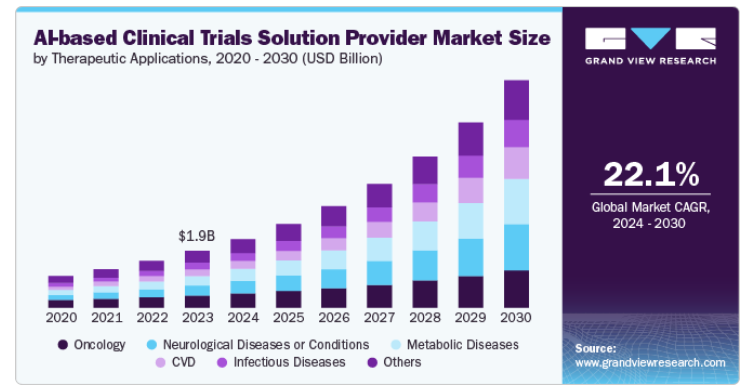

AI臨床試験ソリューションプロバイダーの世界市場規模は2023年に19億米ドルと推定され、2024年から2030年にかけて年平均成長率22.1%で成長すると予測されています。さまざまな段階における試験の有効性と生産性を高めるためにAIベースのプラットフォームの採用が拡大していることが、AIベースの臨床試験ソリューションプロバイダー市場を牽引しています。さらに、さまざまな治療領域に対する官民の支援イニシアティブは、市場成長の推進に不可欠です。さらに、市場参入企業は市場拡大のためにいくつかの戦略的イニシアティブを実施しています。例えば、EQTは2024年6月、臨床試験におけるデータ照会と分析のためのAI駆動型ソフトウェアソリューションの著名なプロバイダーであるCluePointsの事業拡大を支援するため、株式の過半数を取得したことを発表しました。

医薬品開発はコストと時間のかかるプロセスであるため、AIを臨床試験に活用することで、臨床成果、コスト、時間を向上させることができます。例えば、アクセンチュアは2024年1月、アクセンチュア・ベンチャーズを通じて、AI主導の臨床試験デザインを専門とするQuantHealth社に戦略的投資を行ったことを明らかにしました。QuantHealthのクラウドベースのプラットフォームは臨床試験をシミュレートし、製薬会社やバイオテクノロジー企業がコスト効率の高い方法で治療法の開発を迅速化・最適化できるようにします。

さらに、AIは医療データの偏りを減らすのに役立ちます。例えば、ジェネンテックはスタンフォード大学と提携し、オープンソースのAIシステムを採用することで、医薬品試験の偏りを軽減しています。また、業界が従来のアプローチから技術ベースのアプローチに移行するにつれて、大手製薬会社は臨床試験にAI技術を採用することが増えており、それによって市場の成長が促進されています。

さらに、医薬品臨床試験におけるAIの浸透の高まりと、AIベースのソリューションが、患者のエンリッチメントと登録、医薬品臨床試験のデザイン、治験責任医師と治験実施施設の選定、服薬アドヒアランス、患者モニタリングなど、臨床試験のさまざまな局面で役立つことが、市場の成長を後押ししています。患者の適格性と登録は、治験全体の成功のための重要なステップの一部です。調査によると、医薬品試験の85%は患者の募集中に停滞し、30%は募集の失敗により早期に終了しています。AIベースのプラットフォームは、この障害を軽減するのに有益です。それゆえ、多くの研究者がAIを医薬品試験に利用しており、市場の成長を促進しています。

COVID-19の流行は、医薬品開発におけるAIベースの技術の使用を加速しました。患者データを分析し、創薬と薬剤開発を促進するための高度なソリューションの採用が増加したことで、この分野でのAIの浸透が大幅に促進されました。CRO、製薬会社、学界は、臨床転帰を改善し、医薬品試験の時間とコストを削減するために、従来のアプローチからAIベースのソリューションにシフトしています。さらに、COVID-19により従来の臨床試験の多くが中止されたため、主要企業が利用可能な患者データを活用するよう促され、分散型の医薬品試験が勢いを増しました。

AIベースの臨床試験ソリューションプロバイダー業界における技術革新の度合いは高い。技術的進歩には、患者マッチングのための強化された機械学習アルゴリズム、臨床試験最適化のためのリアルタイムデータ分析、プロトコール設計のための予測モデリングツールなどがあります。これらの進歩は、いくつかのレベルで臨床試験プロセスを合理化します。例えば、リサーチ・ソリューションズは2024年4月、新しいClinical Trial Landscapeソフトウェア・ソリューションを発表しました。この製品ファミリーはAIを活用し、メディカル・アフェアーズ・スペシャリスト、メディカル・サイエンス・リエゾン、臨床開発チームが多数の臨床試験や適切なデータを調査、評価、統合して全体的な状況を把握する方法を変革します。

合併、買収、提携などのM&A活動により、企業は地理的、財政的、技術的に拡大することができます。例えば、2023年12月、ConcertAIは米国臨床腫瘍学会(ASCO)の子会社であったCancerLinQの買収を発表しました。この買収と並行して、ASCOはCancerLinQと複数年の共同研究契約を締結します。このイニシアチブは、CancerLinQの次世代AI、アナリティクス、実世界データ、その他の技術の活用を推進し、がん治療の向上と臨床研究の加速を目指すものです。

AIを活用した臨床試験ソリューション・プロバイダー業界への規制上の影響は重大です。この業界は、さまざまな国の規制当局の監督下にあります。例えば

FDAガイダンス草案(2023年4月):

FDAはAI/MLベース機器の規制枠組みを確立するためのガイダンス草案を発表。

目的 安全で効果的なAI/MLベースの機器への患者アクセスを強化し、一般的な健康の促進と保護を確保すること。

草案では、MLベースのデバイスソフトウェア機能(ML-DSF)の継続的改善のための最も負担の少ないアプローチを概説

地理的な拡大は、多様なリソースへのアクセスを可能にし、市場への浸透と収益を高め、規制遵守と標準化を促進することで、AIベースの臨床試験ソリューションプロバイダー市場を牽引します。また、パートナーシップやコラボレーションを促進し、地域ごとの医療成果を向上させ、技術インフラへの投資を必要とします。

第II相セグメントは、第II相で活動する多くの登録臨床試験の存在により、2023年の収益シェア45.5%で市場を支配しました。医薬品臨床試験中のデータ収集と分析にAIベースのツールが使用されるようになっていることが、このセグメントの成長に大きく寄与しています。また、このフェーズではAIベースのツールに関連する施策の改善、決定、検証が容易になるため、このセグメントは高い収益シェアを獲得しています。

しかし、フェーズIセグメントは、予測期間中に最も速い成長を目撃することが期待されています。初期段階の医薬品開発の複雑さとコストの増加により、より効率的で正確な試験方法が必要となり、AIベースのソリューションがそれを提供します。これらのソリューションは、患者募集を強化し、試験デザインを最適化し、データ分析を改善し、医薬品開発を加速します。さらに、第I相試験における高い失敗率は、より良い結果を予測し、潜在的な問題を早期に特定するためのAIツールの需要を促進します。

オンコロジー分野は、2023年に21.6%の最大収益シェアで市場を支配しました。がんの世界的な有病率の高さと、腫瘍学分野における薬剤試験の多さが、AI対応技術の採用に寄与しています。さらに、多数の企業が腫瘍学をベースとした臨床試験用のAIツールを設計・採用しており、同分野の成長を牽引しています。例えば、2022年1月、Hematology-Oncology Associates of Central New YorkとDeep Lensは、薬剤試験プログラムを拡大するために提携しました。このプログラムでは、Deep Lensが提供するVIPERが全患者の事前スクリーニングに使用され、臨床試験に適格な患者を特定します。

心血管疾患(CVD)セグメントは、予測期間中に最も速いCAGRで成長する見込みです。市場の成長は、CVDに関連する高い有病率と重大な死亡率に起因しており、これが研究開発への多額の投資を促進しています。さらに、新しいアプローチでCVDを分析するためのAIベースのプラットフォームの普及が進んでいることも、このセグメントの成長に寄与する主な要因です。さらに、ゲノム、画像、電子カルテなどの多様なデータソースを統合して分析するAIの能力は、より正確で個別化された治療アプローチを促進し、このセグメントにおけるAI技術の採用をさらに後押ししています。

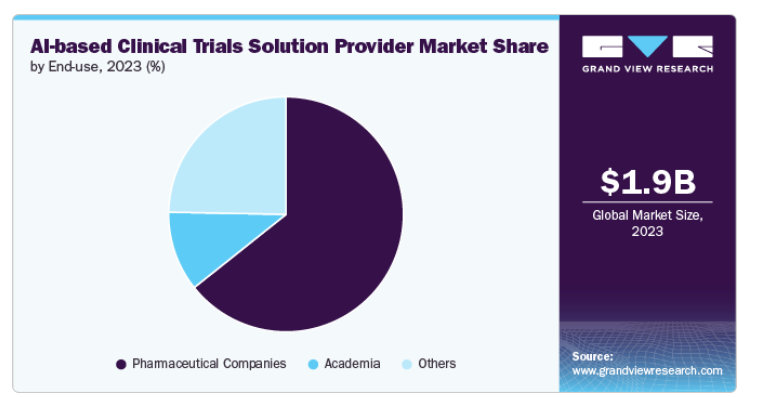

製薬企業セグメントが市場を支配し、2023年のシェアは64.3%で最大。大手製薬企業による診断やバイオマーカーの開発、新薬ターゲットの特定、医薬品開発や臨床試験の全体的なプロセスにおいて、AIベースの技術の採用が増加していることが、このセグメントの成長に寄与している主な要因の1つです。さらに、これらの大手製薬企業は、研究開発および創薬プロセス全般にAI技術を活用するためにAIベンダーと協力しており、これが成長を促進しています。例えば、2024年5月、サノフィ、OpenAI、Formation Bioは、医薬品開発を加速し、患者に新薬を届ける効率を高めるためにAIベースのソフトウェアを開発するための協業を発表しました。この提携は、ソフトウェア、データ、カスタマイズされたモデルを統合し、医薬品開発のライフサイクル全体を通じてオーダーメイドのソリューションを構築するものです。この取り組みは、製薬・ライフサイエンス業界では初の試みです。

しかし、契約研究機関や政府機関などによるAI対応ソリューションの採用傾向の高まりにより、その他のセグメントが予測期間中に最も高いCAGRで成長する見込みです。臨床試験とともに、創薬や医薬品開発に有用なAIベースのプラットフォームや技術の開発・採用にCROやその他の組織が参加する傾向が高まっていることが、予測期間中の市場成長を押し上げると予想されます。

北米 AIベースの臨床試験ソリューションプロバイダー市場は、2023年の売上高シェア43.4%で世界市場を独占。この成長は、高度な医療インフラ、AIとバイオテクノロジーへの多額の投資、大手製薬会社の存在によるものです。2024年2月、ゲノム・カナダからの資金と、OICRが支援するオンタリオ州全体のがん標的核酸評価(OCTANE)臨床試験のデータを用いて、オンタリオ州の研究チームはソフトウェア・プラットフォームPMATCHを設計しました。このプラットフォームは、機械学習、AIを活用し、患者と精密医療試験をほぼリアルタイムでマッチングします。PMATCHは、詳細なゲノムデータと健康データを臨床試験の適格要件と比較し、最新のがん研究データに基づいて特定の患者に臨床試験を推奨します。

アメリカのAIベースの臨床試験ソリューション・プロバイダー市場は、主に技術的進歩によって牽引され、有力企業が新製品を発売するきっかけとなっています。例えば、メディデータは2024年6月、臨床試験データ管理を近代化するAI搭載プラットフォーム「Clinical Data Studio」を発表しました。この包括的なワークスペースはデータ統合・管理・変換を促進し、AIによるデータ照合、異常検知、セルフサービスによるデータ一覧、リスクベースの品質管理を特徴としています。このプラットフォームは、高度なワークフローと可視化により、全体的なデータとリスク戦略をサポートします。

市場の成長は、技術的進歩、高度な医療インフラの利用可能性、地域の規制当局による支援イニシアティブに起因しています。例えば、EFPIAは欧州医薬品規制ネットワーク(EMRN)のAIに対する測定アプローチを支持しており、これは既存の手法、研究慣行、従来の統計的手法やモデルインフォームド医薬品開発などの他の医薬品開発ツールに対する確立された要件を取り入れたものです。

英国のAIベースの臨床試験ソリューションプロバイダー市場は、様々なヘルスケア領域における臨床試験のためのAIベースのソリューションの開発により、2023年に大きな市場シェアを占めました。例えば、2024年6月には、UCLとムーアフィールズ眼科病院の研究者が率いるチームが、高度加齢性視力低下を対象とした臨床試験の患者募集のコストと時間を削減する新しいAIシステムを開発しました。

ドイツのAIベースの臨床試験ソリューションプロバイダー市場は、ウェアラブルパルスオキシメーターの技術的進歩への投資を目撃しており、これが市場成長を促進しています。例えば、2023年9月、Merck KGaAはExscientiaおよびBenevolentAIとの2つの新たな戦略的提携を発表し、AI主導の設計および発見能力を活用し、研究努力を強化しました。これらの提携は、神経学、腫瘍学、免疫学においてファースト・イン・クラスおよびベスト・イン・クラスの可能性を秘めた新薬候補を創出することを目的としています。標的の特定から臨床試験、製品ライフサイクル管理まで、研究開発全体を通じてAIを統合することで、創薬・開発に革命をもたらし、より高い効率と成功率で新薬を患者に届けることを加速することを目指しています。

アジア太平洋地域のAIベースの臨床試験ソリューションプロバイダー市場は、AIベースのツールの採用が増加していること、および医療部門全体で政府の支援イニシアティブがあることから、予測期間中に最も速いCAGRで成長する見込みです。アジアでは、患者数が多く、臨床試験コストが低いため、臨床試験の募集が急速に拡大しています。さらに、アジア太平洋地域は、特に感染症、腫瘍、代謝性疾患、免疫腫瘍、希少疾患などの分野において、迅速な患者登録が可能であることから、さまざまな臨床フェーズにおいてバイオテクノロジー企業に支持されています。同地域は費用対効果の高い臨床研究の機会を提供し、経験豊富な治験責任医師や研究チームを擁することから、グローバルなバイオテクノロジー企業にとってさらに魅力的な地域となっています。

主要企業・市場シェア

日本におけるAIベースの臨床試験ソリューションプロバイダー市場は、臨床試験にAIベースのソリューションを統合しようとする大学や市場プレイヤーの取り組みが活発化していることが原動力となっています。例えば、2023年10月、マウントサイナイのアイカーン医科大学は、千葉工業大学(CIT)とCVD研究におけるAIの応用を探求する覚書を締結しました。この提携は、臨床試験を合理化し、患者ケアの進歩を加速させ、心臓病患者のための潜在的な新治療法の導入を早めることを目的としています。

オーストラリアにおけるAIベースの臨床試験ソリューションプロバイダー市場は、市場プレーヤーが実施する戦略的イニシアチブの増加により、予測期間中に大きく成長する見込みです。例えば、2024年2月、Ryght社は、オーストラリア、北米、ニュージーランド全域で、グローバルなバイオ製薬企業のための高品質な臨床試験の実施を専門とするCROであるAvance Clinical社と提携しました。この提携により、アヴァンス・クリニカルはライグトの先進的なGenAIテクノロジーを活用することになります。この技術は、この分野向けに設計された特殊な大規模言語モデル(LLM)を活用し、リアルタイムの複雑なデータストリームを分析することで、臨床研究チームに貴重な洞察を提供します。

臨床試験向けのAIベースの技術に対する認識と受容の高まりにより、市場需要の拡大が今後の新規参入を呼び込むと予想されます。また、主要な市場プレーヤーは、合併、買収、提携、AI駆動型臨床試験プラットフォームへの研究開発投資の増加などの戦略的イニシアティブを通じて、ソリューション・ポートフォリオを拡大しています。例えば、2021年3月、DatavantとSaama Technologies, Inc.は、SaamaのLife Science Analytics Cloud (LSAC)を使用して、多様な実世界および臨床データセットにわたる患者ジャーニーマッピングを統合するために協業しました。こうした取り組みにより、予測期間中、業界全体でAIソリューションの導入が加速する見込みです。

以下は、AIベースの臨床試験ソリューションプロバイダー市場における主要企業です。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Unlearn.ai, Inc.

Saama

Antidote Technologies, Inc.

Phesi

Deep6.ai

Innoplexus

Mendel Health Inc.

Intelligencia AI

Median Technologies

SymphonyAI

BioAge Labs, Inc.

AiCure

Consilx

DeepLens.AI

HaloHealth

PHARMASEAL

Ardigen

Trials.ai

Koneksa Health

Euretos

BioSymetrics, Inc.

Verily (Google LLC)

Aitia

IBM

Exscientia

2024年5月、PhesiはAIを活用したTrial Acceleratorプラットフォームの機能強化として、Patient Burden Scoreの導入を発表しました。この機能により、治験依頼者は、治験参加者が治験実施医療機関を訪問する回数、実施される手順、各訪問時に蓄積され文書化されるデータを予測することで、プロトコールと試験構造を強化することができます。

2023年10月、メンデルは、ライフサイエンスおよび医療機関がチャットのようなインターフェースを通じて簡単な言語で膨大な患者データを調査できるAIコパイロット、ハイパーキューブを発表しました。

2023年1月、Deep 6 AIはGraticuleと提携し、様々な疾患別臨床試験の患者識別と優先順位付けを改善する研究アルゴリズムと実データサービスを開発。最初のアルゴリズムは、心血管医療機器試験のための患者スクリーニングを自動化するものです。この技術は、迅速な実装サービスと組み合わされ、試験完了を迅速化するためにDeep 6 AI研究ネットワーク内の施設で試験的に導入されています。

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、世界、地域、国レベルで最新動向の分析を提供しています。この調査レポートは、世界のAIベースの臨床試験ソリューションプロバイダー市場レポートを治療用途、臨床試験フェーズ、エンドユーザー別、地域別に分類しています:

治療用途の展望(売上高、百万米ドル、2018年~2030年)

腫瘍学

CVD

神経疾患

代謝性疾患

感染症

その他

臨床試験フェーズ(売上高、百万米ドル、2018年~2030年)

フェーズI

フェーズII

フェーズIII

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

製薬会社

アカデミア

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 治療用途

1.1.2. 臨床試験段階

1.1.3. エンドユーザー別

1.1.4. 地域範囲

1.1.5. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入したデータベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. 治療用途の展望

2.2.2. 臨床試験段階の展望

2.2.3. エンドユーザー別の展望

2.2.4. 地域別の展望

2.3. 競合他社の洞察

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. AIベースの臨床試験ソリューションプロバイダー市場分析ツール

3.3.1. 業界分析 – ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

3.3.3. COVID-19の影響

3.4. ケーススタディ

第4章. AIベースの臨床試験ソリューションプロバイダー市場 治療用途の推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 治療アプリケーションの動きと市場シェア分析、2023年および2030年

4.3. AIベースの臨床試験ソリューションプロバイダーの世界市場:治療用途別展望

4.4. がん領域

4.4.1. 2018年から2030年までの市場予測・推計(百万米ドル)

4.5. CVD

4.5.1. 2018~2030年の市場予測(百万米ドル) CVD

4.6. 神経疾患または病態

4.6.1. 2018〜2030年の市場予測(百万米ドル)

4.7. 代謝性疾患

4.7.1. 2018〜2030年の市場予測(百万米ドル)

4.8. 感染症

4.8.1. 2018〜2030年の市場予測(百万米ドル)

4.9. その他

4.9.1. 2018~2030年の市場予測(百万米ドル)

第5章. AIベースの臨床試験ソリューションプロバイダー市場 臨床試験フェーズの推定と動向分析

5.1. セグメントダッシュボード

5.2. 臨床試験フェーズの動きと市場シェア分析、2023年・2030年

5.3. AIベースの臨床試験ソリューションプロバイダーの世界市場:臨床試験フェーズ別展望

5.4. フェーズI

5.4.1. 2018年から2030年までの市場予測・推計(百万米ドル)

5.5. フェーズII

5.5.1. 2018~2030年の市場予測(百万米ドル)

5.6. フェーズIII

5.6.1. 2018~2030年の市場予測(百万米ドル)

第6章. AIベースの臨床試験ソリューションプロバイダー市場 エンドユーザー別の推定と動向分析

6.1. セグメントダッシュボード

6.2. エンドユーザー別の動向と市場シェア分析、2023年および2030年

6.3. AIベースの臨床試験ソリューションプロバイダーの世界市場:エンドユーザー別展望

6.4. 製薬企業

6.4.1. 2018年から2030年までの市場予測・推計(百万米ドル)

6.5. 学術機関

6.5.1. 2018~2030年の市場予測(百万米ドル)

6.6. その他

6.6.1. 2018~2030年の市場予測(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68039-456-6